Global Antibody Drug Conjugates Contract Manufacturing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

10.06 Billion

USD

15.15 Billion

2025

2033

USD

10.06 Billion

USD

15.15 Billion

2025

2033

| 2026 –2033 | |

| USD 10.06 Billion | |

| USD 15.15 Billion | |

| % | |

|

Global Antibody Drug Conjugates Contract Manufacturing Market Segmentation, By Linker (Cleavable Linker and Non-cleavable), Condición (Myeloma, Lymphoma, Breast Cancer and Others), Etapa de Desarrollo (Phase I, Fase II, Fase III y Comercial) - Tendencias y pronósticos industriales a 2033

Antibody Drug Conjugates Contract Manufacturing Market Overview

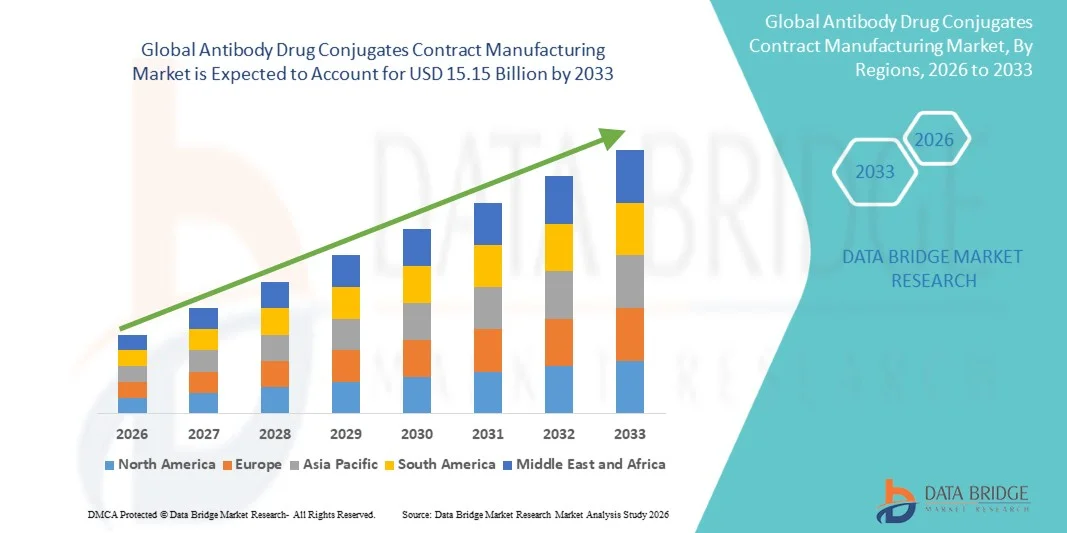

El mercado mundial de fabricación de medicamentos anticuerpos (ADC) fue valorado enUSD 10.06 billion in 2025y se prevé que alcanceUSD 15.15 billion by 2033, creciendo en unCAGR of 5.25% from 2026 to 2033El crecimiento del mercado está impulsado por una expansión global de terapias ADC, la complejidad y la intensidad de capital de la producción ADC, y una creciente preferencia entre las empresas biofarmacéuticas para subcontratar la fabricación a organizaciones especializadas de desarrollo de contratos y manufacturas (CDMOs).

El aumento de la incidencia del cáncer, los avances reglamentarios y el éxito comercial de los ADC aprobados como Enhertu y Padcev están acelerando aún más la demanda de servicios de fabricación de contratos. Las inversiones en capacidades de bioconjugación, conocimientos de química de carga de enlace y el cumplimiento de normas regulatorias estrictas están conformando el paisaje competitivo. Además, la proliferación de nuevos candidatos ADC que entran en ensayos clínicos está creando oportunidades sólidas para los CDMO en toda América del Norte, Europa y Asia-Pacífico, apoyando la expansión sostenida del mercado durante el período previsto.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de fabricación de contratos de anticuerpos antidrogas con la mayor cuota de ingresos del 42,6% en 2025, apoyado por una base concentrada de CDMOs líderes, una inversión robusta de R implicado y la proximidad a los principales patrocinadores farmacéuticos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR de 7,8% de 2026 a 2033, impulsada por la ampliación de la capacidad de los CDMO, las ventajas de los costos y el aumento de las alianzas entre los jugadores regionales y las empresas mundiales de flema.

- El segmento Cleavable Linker lideró el mercado con una cuota de mercado del 68,4% en 2025, reflejando su amplia aplicabilidad, mejora de la liberación de la carga útil y adopción generalizada en los ADC aprobados y de tuberías.

- El segmento del cáncer de mama dominaba la categoría de condición con una cuota de mercado del 38,2% en 2025, impulsada por el éxito comercial de los ADC con HER2 y la innovación continua en terapias de cáncer de mama triple negativo.

- El segmento de la etapa comercial mantuvo la mayor parte de la categoría de desarrollo con una cuota de mercado del 44,7% en 2025, impulsada por los requisitos de ampliación de la fabricación para los productos ADC aprobados y las indicaciones en expansión.

- Se prevé que el segmento de la fase III sea la etapa de desarrollo más rápida, alimentada por un aumento de los candidatos clínicos de última etapa y una creciente demanda de patrocinadores para la fabricación a gran escala y compatible con GMP.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 10.06 millones

- Valor de mercado esperado (2033): 15,15 dólares

- CAGR prefabricado (2026-2033): 5,25%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Report Scope and Antibody Drug Conjugates Contract Manufacturing Market Segmentation

|

Atributos |

Antibody Drug Conjugates Contract ManufacturingClaveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

· Lonza Group AG (Suiza) · Samsung Biologics Co., Ltd. (South Korea) · WuXi Biologics (China) · Catalent, Inc. (U.S.) · Siegfried Holding AG (Suiza) · Piramal Pharma Solutions (India) · Novasep Holding SAS (Francia) · FUJIFILM Diosynth Biotechnologies (Japón) · Grupo Almac (Reino Unido) · Citovance Biologics, Inc. (U.S.) · AGC Biologics (Estados Unidos) · Cerbios-Pharma SA (Suiza) · Abzena Ltd. (Reino Unido) · Goodwin Biotechnology, Inc. (U.S.) · Avid Bioservices, Inc. (U.S.) |

|

Oportunidades de mercado |

· Ampliación de la capacidad de la OCD en Asia y el Pacífico para hacer frente al aumento de la demanda mundial y las estrategias de optimización de costos · Crecimiento en nuevas plataformas de enlace de carga útil y tecnologías de conjugación específicas del sitio que requieren experiencia especializada en fabricación |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Antibody Drug Conjugates Contract Manufacturing Market Trends

Tendencia: Ampliación de capacidades de bioconjugación y fabricación de carga

Los CDMO están invirtiendo fuertemente en suites de bioconjugación, manipulación de ingredientes farmacéuticos activos altamente potentes y tecnologías de conjugación específicas para el sitio para abordar la creciente complejidad de los ADC de próxima generación. Las expansiones estratégicas incluyen la adición de líneas de fabricación contenidas, capacidades analíticas avanzadas y una infraestructura de ampliación flexible para acomodar lotes clínicos y comerciales. Los esfuerzos de armonización de las normas alientan a los MDL a que normalicen los sistemas de calidad, apoyen las asociaciones transfronterizas y aceleren el tiempo a los patrocinadores de la ADC.

Por ejemplo,

Los principales MDL han anunciado inversiones multimillonarias en nuevas instalaciones de bioconjugación en toda América del Norte y Europa para servir al creciente oleoducto mundial ADC.

Además, las asociaciones entre los OMD y los licenciadores de tecnología permiten un acceso más amplio a plataformas patentadas de carga de enlace, que apoyan la innovación y la diversificación en la fabricación de ADC.

Antibody Drug Conjugates Contract Manufacturing Market Dynamics

Conductor de mercado clave: tubería de aumento de terapias ADC y aprobaciones comerciales

El oleoducto ADC global se ha expandido rápidamente, con más de 100 candidatos en desarrollo clínico activo a partir de 2025. El éxito comercial de los ADC recientemente aprobados, entre ellos Enhertu y Padcev, ha demostrado el potencial terapéutico y comercial de esta modalidad, lo que ha llevado a los patrocinadores a escalar la fabricación mediante la contratación externa. Los CDMO con experiencia en bioconjugación establecida, registros reglamentarios y capacidad flexible están bien posicionados para captar esta demanda.

Restricción clave / desafío: complejidad de fabricación y estabilidad regulatoria

La producción de ADC implica procesos de bioconjugación intrincados, manejo de cargas de pago altamente potentes y requisitos regulatorios estrictos para la calidad y la contención. Estos factores aumentan los costos operacionales y de capital, limitan el número de MDL calificados y crean obstáculos en capacidad. La variabilidad en la estabilidad de carga de enlace y la validación de métodos analíticos complica aún más la transferencia de tecnología y la ampliación.

Por ejemplo,

Los organismos reguladores requieren datos completos sobre la eficiencia de la conjugación, la distribución de la carga útil y la estabilidad de los productos, lo que requiere una infraestructura analítica avanzada y una experiencia de validación de procesos. Estas complejidades de fabricación y regulación pueden limitar la escalabilidad de la producción, aumentar los plazos de desarrollo y crear limitaciones de capacidad, lo que podría reducir la expansión del mercado a pesar de la creciente demanda de conjugados anticuerpos.

Oportunidad del mercado clave: Crecimiento de la externalización por los patrocinadores emergentes de Biotech

Las pequeñas y medianas empresas biotecnológicas, que representan una parte importante del oleoducto ADC, dependen cada vez más de los CDMO para los servicios de fabricación de punta a punta. Esta tendencia está impulsando la demanda de ofertas integradas que abarcan el desarrollo de procesos, la oferta clínica y la producción comercial, creando oportunidades para que los CDMOs amplíen las carteras de servicios y establezcan asociaciones a largo plazo.

Antibody Drug Conjugates Contract Manufacturing Market Scope

El mercado de fabricación de contratos de drogas anticuerpos se segmenta sobre la base de un enlace, condición y etapa de desarrollo.

Por Linker

Sobre la base de un linker, el Mercado de Fabricación de Contratos Anticuerpo de Conjugados de Medicamentos se segmenta en un linker e inexactible. El segmento de acopladores escalofriantes dominaba el mercado con una cuota de mercado del 68,4% en 2025, apoyada por su amplia aplicabilidad en diversas plataformas ADC, una mayor liberación intracelular de carga útil y la adopción en la mayoría de los ADCs de tuberías aprobadas y de última etapa. Los acopladores inteligentes están favorecidos por su capacidad de optimizar el índice terapéutico y son compatibles con una amplia gama de cargas citotóxicas, por lo que son la opción preferida para patrocinadores y CDMOs por igual.

Se espera que el segmento no limpio sea testigo de un crecimiento constante, impulsado por aplicaciones en indicaciones específicas que requieren una circulación sistémica estable y perfiles de liberación controlados. Los enlaces no limpios ofrecen ventajas en la minimización de la toxicidad fuera del objetivo y se exploran cada vez más en los diseños de ADC de próxima generación.

Por Estado

Sobre la base de la afección, el mercado de fabricación de contratos de anticuerpos se segmenta en mieloma, linfoma, cáncer de mama y otros. El segmento de cáncer de mama dominaba el mercado con una cuota de mercado del 38,2% en 2025, impulsada por el éxito comercial de los ADC con HER2, ampliando indicaciones en cáncer de mama triple negativo y un sólido oleoducto de terapias de próxima generación. Los elevados volúmenes de pacientes, el reembolso favorable y los fuertes resultados clínicos han reforzado la inversión de patrocinio en desarrollo y fabricación de ADC centrado en el cáncer de mama.

También se espera que el segmento de cáncer de mama registre la CAGR más alta durante el período de pronóstico en el mercado mundial de fabricación de conjugados anticuerpos (ADC). El crecimiento está impulsado por la expansión de las terapias ADC dirigidas por HER2 y nuevas, el aumento de las aprobaciones reglamentarias, el aumento de la prevalencia del cáncer de mama y la creciente demanda de fabricación comercial a gran escala de productos complejos ADC, la creación de oportunidades sustanciales para las organizaciones especializadas de fabricación de contratos.

By Stage of Development

Sobre la base de la etapa de desarrollo, el Mercado de Fabricación de Contratos Anticuerpos de Medicamentos se segmenta en la Fase I, Fase II, Fase III y Comercial. El segmento comercial dominó el mercado con una cuota de mercado del 44,7% en 2025, reflejando los requisitos de ampliación de los productos ADC aprobados, las indicaciones de expansión y la creciente demanda de fabricación a gran escala y compatible con GMP. La fabricación comercial genera los ingresos más altos por proyecto y requiere una capacidad sostenida de la OCD y una infraestructura de garantía de calidad.

Se espera que el segmento de Fase III sea la categoría de mayor crecimiento en el mercado mundial de fabricación de conjugadores anticuerpo-droga durante el período previsto, impulsado por un número creciente de candidatos ADC que avanzan en ensayos clínicos de fase tardía y se acercan a la comercialización. El aumento de la demanda de fabricación a gran escala, validación de procesos, cumplimiento reglamentario y disponibilidad comercial de la oferta está impulsando a las empresas biofarmacéuticas a asociarse con los CDMO especializados que poseen capacidades avanzadas de conjugación, análisis y fabricación de alta potencia.

Antibody Drug Conjugates Contract Manufacturing Market Regional Analysis

América del Norte dominaba el mercado de fabricación de conjugadores de drogas anticuerpos con una cuota de ingresos del 42,6% en 2025, con el apoyo de una base concentrada de CDMOs líderes, inversión robusta de R plagaD, proximidad a los principales patrocinadores farmacéuticos, e infraestructura regulatoria avanzada. La presencia de actores clave de la industria y la fuerte demanda tanto de grandes farmacéuticas como de patrocinadores emergentes de biotecnología refuerza la posición de liderazgo de Norteamérica.

US Antibody Drug Conjugates Contract Manufacturing Market Insight

El mercado de fabricación de medicamentos anticuerpos de EE.UU. se beneficia de un ecosistema CDMO maduro, una inversión de alto patrocinador en el desarrollo de ADC y un entorno regulatorio favorable. Los principales MDL han ampliado la capacidad de bioconjugación y establecido alianzas con los principales desarrolladores de ADC, lo que permite una rápida ampliación y comercialización. El mercado estadounidense cuenta además con fuertes protecciones de propiedad intelectual y acceso al capital para la expansión de la capacidad.

Europa Anticuerpo Medicamentos Conjuga Contrato Manufactura Mercado Insight

El mercado de fabricación de contratos de anticuerpos de Europa sigue siendo un importante contribuyente, ya que los CDMO establecidos en Suiza, Alemania, Francia y el Reino Unido ofrecen capacidades avanzadas de bioconjugación y manejo de HPAPI. Los patrocinadores europeos y los OMD se benefician de vías reglamentarias armonizadas y de colaboración transfronteriza, apoyando la transferencia eficiente de tecnología y el suministro clínico. La inversión en infraestructura de contención y automatización de procesos está impulsando la eficiencia operacional y las mejoras de calidad.

U.K Antibody Drug Conjugates Contract Manufacturing Market Insight

El mercado de fabricación de conjugadores de drogas anticuerpos de los Estados Unidos se caracteriza por una fuerte colaboración académica-industria, una mano de obra cualificada y el acceso a patrocinadores globales del flema. Los CDMO en el Reino Unido están ampliando la capacidad para servir a clientes nacionales e internacionales, con énfasis en la fabricación clínica y en estadio comercial.

Alemania Anticuerpo Drug Conjugates Contract Manufacturing Market Insight

El mercado de fabricación de medicamentos anticuerpos de Alemania se beneficia de una sólida base de fabricación farmacéutica, capacidades avanzadas de ingeniería y un fuerte cumplimiento regulatorio. Los CDMO alemanes están invirtiendo cada vez más en la infraestructura de bioconjugación y HPAPI para captar la creciente demanda de patrocinadores europeos y mundiales de ADC.

Asia-Pacífico Anticuerpo Medicamentos Conjuga el mercado de fabricación del contrato

El mercado de fabricación de anticuerpos de Asia y el Pacífico está preparado para un rápido crecimiento con una CAGR de 7,8% durante el período de previsión, impulsada por la ampliación de la capacidad de CDMO, las ventajas de los costos y el aumento de las asociaciones entre los jugadores regionales y las empresas mundiales de flema. China, Corea del Sur y la India están surgiendo como centros de fabricación clave, apoyados por incentivos gubernamentales y un creciente grupo de talentos en la fabricación biofarmacéutica.

Japón Anticuerpo Drug Conjuga Contrato Manufacturing Market Insight

El mercado de fabricación de drogas anticuerpos de Japón se beneficia de infraestructuras biotecnológicas avanzadas, normas regulatorias sólidas y asociaciones establecidas con desarrolladores mundiales de ADC. Los CDMO japoneses están invirtiendo en plataformas de bioconjugación de próxima generación y en una capacidad creciente para servir a patrocinadores nacionales e internacionales.

China Anticuerpo Drug Conjugates Contrato Manufacturing Market Insight

El mercado de fabricación de contratos contra los anticuerpos de China está experimentando un rápido crecimiento, impulsado por inversiones de CDMO a gran escala, precios competitivos y una mayor integración en las cadenas mundiales de suministro. Los OMD chinos están mejorando los sistemas de calidad y el cumplimiento reglamentario para satisfacer los requisitos de los patrocinadores internacionales y apoyar la fabricación orientada a la exportación.

Antibody Drug Conjugates Contract Manufacturing Market Share

El anticuerpo de drogas conjuga la industria de fabricación de contratos está dirigido principalmente por empresas bien establecidas, incluyendo:

- Lonza Group AG (Suiza)

- Samsung Biologics Co., Ltd. (South Korea)

- WuXi Biologics (China)

- Catalent, Inc. (U.S.)

- Siegfried Holding AG (Suiza)

- Piramal Pharma Solutions (India)

- Novasep Holding SAS (Francia)

- FUJIFILM Diosynth Biotechnologies (Japón)

- Grupo Almac (Reino Unido)

- Cytovance Biologics, Inc. (U.S.)

- AGC Biologics (Estados Unidos)

- Cerbios-Pharma SA (Suiza)

- Abzena Ltd. (Reino Unido)

- Goodwin Biotechnology, Inc. (U.S.)

- Avid Bioservices, Inc. (U.S.)

Últimas novedades en Antibody Drug Conjugates Contract Manufacturing Market

- En febrero de 2026, Lonza anunció la ampliación de sus capacidades de fabricación de bioconjugación en su instalación Visp, Suiza para apoyar la creciente demanda mundial de conjugados anticuerpos. La inversión agregó suites de conjugación a escala comercial, sistemas avanzados de contención y capacidades analíticas, fortaleciendo la posición de Lonza como socio líder de fabricación de contratos ADC.

- En octubre de 2025, Piramal Pharma Solutions completó una importante expansión de su instalación de fabricación ADC en Grangemouth, U.K. El proyecto aumentó la capacidad de producción de enlace de carga útil y mejoró las capacidades de fabricación de API de alta potencia, lo que permitió a la empresa apoyar un creciente oleoducto de programas ADC clínicos y comerciales.

- En junio de 2025, Samsung Biologics anunció el lanzamiento de servicios integrados de desarrollo y fabricación de ADC, combinando la producción de anticuerpos, la conjugación y las capacidades de llenado aséptico dentro de una sola plataforma. La iniciativa fue diseñada para ofrecer soluciones de extremo a extremo para las empresas biofarmacéuticas que desarrollan terapias ADC de próxima generación.

- En abril de 2024, WuXi Biologics lanzó su plataforma integral de desarrollo de contratos ADC y organización de fabricación (CDMO), integrando el desarrollo monoclonal de anticuerpos, fabricación de carga de enlace, bioconjugación y servicios de llenado. La expansión tenía por objeto acelerar los plazos de desarrollo de la ADC y apoyar la creciente demanda mundial de fabricación subcontratada.

- En marzo de 2024, MilliporeSigma (el negocio de ciencias de la vida de EE.UU. y Canadá de Merck KGaA, Darmstadt, Alemania) anunció la disposición comercial de su nueva instalación de fabricación ADC en St. Louis, Missouri. La inversión mejoró la capacidad de la empresa para proporcionar servicios de CDMO de extremo a extremo para terapias ADC altamente potentes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.