Global Antivenom Drugs Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.13 Billion

USD

1.60 Billion

2025

2033

USD

1.13 Billion

USD

1.60 Billion

2025

2033

| 2026 –2033 | |

| USD 1.13 Billion | |

| USD 1.60 Billion | |

| % | |

|

Global Antivenom Drugs Market Segmentation, By Type (Monovalent and Polyvalent), Treatment (Vaccines and Hyper Immune), Animal (Snakes, Spiders, Scorpions, and Others), Mode of Action (Cytotoxic, Neurotoxic, Haemotoxic, Cardiotoxic, Myotoxic, and Others), End User (Hospital/Clinical Laboratories, Phystiquecast

Antivenom Drugs MarketSinopsis

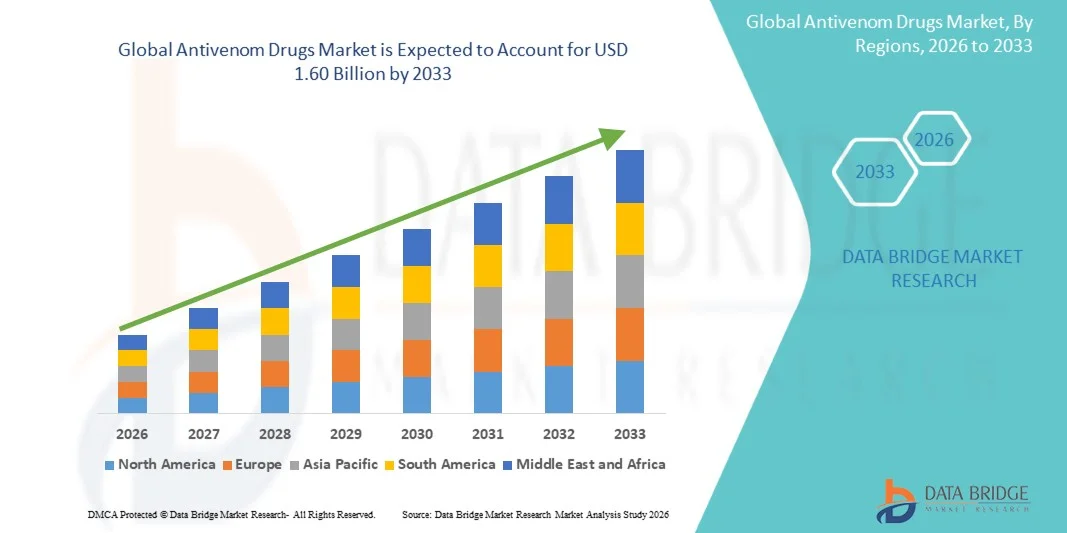

Se valoró el mercado de medicamentos antivenoUSD 1.13 billion in 2025y se prevé que alcanceUSD 1.60 billion by 2033, creciendo en unCAGR of 4.50% from 2026 to 2033. El mercado de medicamentos antivenomios está experimentando un crecimiento constante impulsado por la creciente incidencia de mordeduras de animales venenosos y la creciente conciencia de la salud pública sobre el tratamiento oportuno y eficaz de los casos de envenomía. Aumentar la prevalencia de cobertores, picaduras de escorpión y picaduras de araña, especialmente en regiones tropicales y rurales de Asia-Pacífico, África y América Latina, aumenta significativamente la demanda de terapias de antivenom que salvan vidas. Los gobiernos y las organizaciones sanitarias están fortaleciendo la infraestructura de atención de emergencia y almacenando productos antivenom en regiones de alto riesgo para reducir las tasas de mortalidad asociadas con la envenomía.

Además, los avances en técnicas de biotecnología y fracción de plasma están mejorando la seguridad, eficacia y especificidad de las formulaciones de antivenom. El desarrollo de antivenoms recombinantes y monoclonales basados en anticuerpos está reduciendo las reacciones adversas en comparación con los productos tradicionales de origen equino. La ampliación del acceso a la atención de emergencia hospitalaria, la mejora de las redes de distribución y el aumento de la inclusión de los antivenoms en las listas de medicamentos esenciales por las autoridades sanitarias mundiales están apoyando aún más el crecimiento del mercado. El aumento de las inversiones en programas de salud pública, especialmente en regiones endémicas, también está acelerando la adopción de terapias antivenom para obtener resultados de tratamiento rápidos y eficaces.

Principales tendencias del mercado "

- América del Norte dominó el Mercado Antivenom Drugs con la mayor proporción de ingresos del 33,84% en 2025, con el apoyo de una infraestructura hospitalaria sólida, sistemas avanzados de atención de emergencia y programas de adquisiciones gubernamentales bien establecidos para reservas críticas de antivenom y protocolos de tratamiento de toxicología.

- El segmento Snakes dominaba el mercado con una parte de63% en 2025, debido a la alta incidencia mundial de la envenomación de serpientes, especialmente en Asia-Pacífico y África. Los snakebites representan la mayoría de los casos de mortalidad relacionados con la envenomía en todo el mundo.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR del 7,6% de 2026 a 2033, alimentada por la alta incidencia de casos de víbora, la ampliación del acceso a la salud rural, los programas de distribución de antivenom apoyados por el gobierno, y el aumento de la inversión en infraestructura médica de emergencia en India, China y el sudeste asiático.

- El segmento de serpientes dominaba el mercado con una cuota de ingresos del 73,12% en 2025, debido a la elevada carga mundial de la envenomía de serpientes, especialmente en las regiones agrícolas y los países tropicales con acceso inmediato limitado a la atención de emergencia.

- El segmento de antivenom neurotóxico representó la mayor parte del 35,64% en 2025, impulsado por la prevalencia de especies neurotóxicas altamente venenosas como cobras y cuchillas, especialmente en las regiones de Asia y el Pacífico.

Tamaño del mercado

- Valor mundial del mercado (2025): 1,13 dólares

- Valor de mercado esperado (2033): USD 1.60 millones

- CAGR prefabricado (2026–2033): 4.50%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Report Scope and Antivenom Drugs MarketSegmentation

|

Atributos |

Antivenom Drugs KeyMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

• CSL Limited (Australia) |

|

Oportunidades de mercado |

· Ampliación del acceso a antiveno en regiones de alto nivel · Desarrollo de Antivenomas Recombinantes y de próxima generación · Iniciativas de Salud Pública y Programas Estratégicos de Almacenamiento de Antigüedades |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Antivenom Drugs Market Trends

Tendencia: Aumento de la atención en la gestión de la envenomización y el despliegue rápido de la respuesta ante el antiveno

El mercado de las drogas antiveno es testigo de un fuerte cambio hacia la mejoraacceso rápido a terapias antivenom que salvan vidas, en particular en las regiones rurales y de alto riesgo donde más predominan las serpientes venenosas. Según elWorld Health Organization (WHO), envenomación de serpiente afecta aproximadamente1,8 a 2,7 millones de personas al año, resultando en138.000 muertes al año, con millones más de discapacidades a largo plazo como amputaciones y complicaciones neurológicas.

Para hacer frente a esta carga, los gobiernos de países comoIndia, Brasil y varias naciones africanas subsaharianasse están expandiendoprogramas nacionales de almacenamiento de antivenom, mejorar los sistemas de distribución de cadenas frías y aumentar la preparación de los hospitales rurales. Los hospitales están adoptando cada vez máspolivalente antivenomscomo tratamiento de primera línea para asegurar la intervención rápida cuando se desconoce la especie venenosa. In addition, improvements intoxina maping and venom profiling technologiesestán ayudando a los fabricantes a desarrollar antivenomes más eficaces y específicos para cada región.

Dinámicas del mercado de drogas antiveno

Conductor del mercado clave: aumento de la carga mundial de animales venenosos y mejora de la infraestructura de atención de emergencia

El principal impulsor del mercado de medicamentos antivenom es la creciente incidencia de mordeduras de animales venenosos, en particular en las regiones tropicales y subtropicales. La OMS clasifica la envenomación de la serpiente comoenfermedad tropical descuidada, con la carga más alta observada enAsia-Pacífico y África Subsahariana.

La India solo presenta informesmás de 50.000 muertes de serpientes al año (el rango de carga estimado varía según estudio), convirtiéndose en uno de los países más afectados a nivel mundial. El aumento de la actividad agrícola, la deforestación y la exposición de la población rural son factores importantes que contribuyen. En respuesta, los sistemas sanitarios están fortaleciendoinfraestructura de atención de emergencia, ampliación del acceso aUnidades de cuidados intensivos, y mejorar el entrenamiento médico en toxinología. Pharmaceutical companies and public health agencies are also investing in improvedantivenoms basados en plasma y inmunoglobulina, mejorar la eficacia del tratamiento y las tasas de supervivencia.

Resistente clave / desafío: Complejidad de alta producción y disponibilidad limitada de antiveno

Un reto importante en el mercado de los antivenomes es elcomplejo y costoso proceso de producción, que implica la extracción de veneno, inmunización de caballos u otros animales anfitriones, purificación de plasma y control de calidad estricto. Estos procesos hacen que la fabricación sea cara y limite el número de proveedores globales.

Además,limitaciones específicas de las especiesa menudo requieren una producción específica para cada región, lo que reduce la escalabilidad. Muchos países de bajos ingresos se enfrentan a frecuentes carencias debido a la deficiente infraestructura de cadenas frías, los sistemas de adquisiciones inconsistentes y la dependencia de las importaciones. Las reacciones adversas, como la enfermedad del suero y las respuestas alérgicas, también requieren un control clínico cuidadoso, aumentando la complejidad del tratamiento.

Oportunidad de Mercado Clave: Desarrollo de Antivenomas Recombinantes y de próxima generación

El mercado presenta importantes oportunidades mediante el desarrollo derecombinant antivenoms and monoclonal antibody-based terapias, que pretende reemplazar los productos tradicionales derivados de los animales. Investigación apoyada por organizaciones comoWorld Health Organization (WHO)los institutos de toxinología global se centran en diseñarantivenoms de amplio espectroque puede neutralizar múltiples toxinas venom de forma más segura y eficaz.

Avances enproteómica y caracterización de venenoestán permitiendo el diseño de antivenom de precisión específico en la región, mientras que las empresas de biotecnología están explorando plataformas de anticuerpos sintéticos para reducir los efectos secundarios inmunogénicos. Aumento de la financiación paraprogramas de enfermedades tropicales descuidadosy se espera que las iniciativas dirigidas por el gobierno en países como la India, México y Brasil mejoren significativamente la accesibilidad y la asequibilidad de terapias de antivenom en los próximos años.

Antivenom Drugs Market Scope

El mercado Antivenom Drugs se segmenta sobre la base de Tipo, Tratamiento, Animales, Modo de Acción, Usuario Final y Canal de Distribución.

- Por tipo

Sobre la base del tipo, el mercado de medicamentos antiveno se segmenta en Antivenomía Monovalent y Antivenom polivalente. El segmento Monovalent Antivenom dominaba el mercado con una parte de54,12% en 2025, debido a su alta especificidad, acción dirigida contra especies de veneno único, y mejora de la eficacia clínica en casos de envenomación específicos para cada región. Estos antivenoms son ampliamente utilizados en áreas con distribución de especies de serpientes bien identificadas, permitiendo una neutralización más rápida y reducir las reacciones adversas. Los hospitales de las regiones rurales y tropicales dependen cada vez más de formulaciones monovalentas para la atención de emergencia debido a sus necesidades de precisión y dosis más bajas. Los programas gubernamentales de salud en Asia y el Pacífico y África están fortaleciendo aún más la disponibilidad en zonas endémicas. Además, la mejora de las iniciativas de logística de cadenas frías y de adquisición de la salud pública están apoyando una adopción más amplia. Sin embargo, la aplicabilidad limitada en varios tipos de veneno limita su uso universal. El aumento de la preferencia clínica para los protocolos de tratamiento específicos de las especies sigue impulsando la demanda de segmentos. Las compañías farmacéuticas están invirtiendo en refinar técnicas de purificación de anticuerpos para mejorar la eficacia y los perfiles de seguridad. El segmento también se beneficia de programas de concienciación crecientes sobre la gestión de serpientes. En general, los antivenoms monovalentes siguen siendo críticos en las estrategias de tratamiento selectiva en las regiones endémicas.

Se espera que el segmento Polyvalent Antivenom sea testigo del crecimiento más rápido con una CAGR de6.8% de 2026 a 2033, impulsado por el aumento de la demanda en regiones donde coexisten múltiples especies venenosas y la identificación de especies es difícil durante emergencias. Estos antivenoms de amplio espectro proporcionan un tratamiento rápido sin requerir una identificación precisa del organismo de mordido, haciéndolos altamente adecuados para entornos rurales y de emergencia. La creciente incidencia de la serpiente en los países tropicales aumenta significativamente la adopción. Los hospitales están almacenando cada vez más formulaciones polivalentes para la preparación para emergencias. Las mejoras en la ingeniería anticuerpos están mejorando la eficiencia de la neutralización. Los programas gubernamentales de salud priorizan los antivenoms polivalentes debido a su versatilidad. La ampliación de la infraestructura sanitaria de emergencia en las economías emergentes apoya aún más la demanda. El aumento de las iniciativas de la OMS para la gestión de las serpientes está acelerando las adquisiciones. La relación costo-eficacia en comparación con múltiples dosis monovalentas también es un factor clave. La creciente preferencia clínica para el tratamiento de respuesta rápida está fortaleciendo la adopción. En general, se espera que los antivenomes polivalentes prevalezcan futuras estrategias de tratamiento de emergencia.

- Por tratamiento

Sobre la base del tratamiento, el Mercado de Medicamentos Antivenom se segmenta en Vacunas e Hiper Inmunes. El segmento Hyper Immune Serums dominaba el mercado con una parte de72,45% en 2025, debido a su capacidad de neutralización directa contra los venenos circulantes y la eficacia clínica establecida en los casos de envenomación aguda. Estos sueros son ampliamente utilizados en entornos hospitalarios de emergencia donde la neutralización rápida de toxina es crítica. Las terapias de inmunoglobulina impulsadas por la equidad siguen siendo la forma más común debido a las capacidades de producción a gran escala. El aumento de los ingresos hospitalarios por casos de víbora en las regiones rurales está respaldando la demanda. Las mejores técnicas de purificación y fracción están reduciendo las reacciones inmunes adversas. Las instalaciones de producción apoyadas por el Gobierno en las economías emergentes están mejorando la disponibilidad de suministros. El aumento de las inversiones en terapias de plasma está fortaleciendo la capacidad de fabricación. Las directrices clínicas siguen recomendando sueros hiperinmunes como tratamiento de primera línea. La ampliación de las redes de distribución en las regiones endémicas está mejorando la accesibilidad. En general, las terapias hiperinmunes siguen siendo la columna vertebral de los protocolos de tratamiento de antivenom a nivel mundial.

Se espera que el segmento Vacunas sea testigo del crecimiento más rápido con una CAGR de7.2% de 2026 a 2033, impulsado por el aumento de la investigación en los enfoques de inmunización preventiva para las poblaciones de alto riesgo. Aunque todavía en etapas tempranas, el desarrollo de vacunas basadas en el veneno está cobrando impulso en la investigación biotecnológica. El enfoque creciente en las estrategias de salud preventiva está apoyando la innovación. Colaboraciones académicas y clínicas están explorando antígenos de veneno recombinantes. La financiación gubernamental para las enfermedades tropicales descuidadas está acelerando la actividad de investigación. Los avances en la biología molecular permiten a los candidatos a vacunas más seguros. El aumento de la conciencia en las regiones endémicas está impulsando la demanda de atención médica preventiva. El objetivo a largo plazo de reducir la mortalidad por culebras es apoyar la inversión. Las compañías farmacéuticas están expandiendo los oleoductos R plagaD en tecnologías de inmunización. Está surgiendo un creciente interés en la protección profiláctica de los trabajadores de alto riesgo. En general, las vacunas contra el veneno representan un segmento futuro de alto potencial en los tratamientos antivenom.

- Por Animal

Sobre la base del tipo animal, el mercado de medicamentos antiveno se segmenta en serpientes, arañas, escorpiones y otros. El segmento Snakes dominaba el mercado con una parte de78,63% en 2025, debido a la alta incidencia mundial de la envenomación de serpientes, especialmente en Asia-Pacífico y África. Los snakebites representan la mayoría de los casos de mortalidad relacionados con la envenomía en todo el mundo. Especies venomosas ampliamente distribuidas como cobras, víboras y cuchillas impulsan una fuerte demanda de productos antivenom. Las agencias de salud del gobierno mantienen programas de tratamiento dedicados de víboras en los países endémicos. El aumento de la exposición a las zonas rurales y las actividades agrícolas contribuyen aún más a los casos. Los hospitales priorizan el almacenamiento de antivenoms específicos de serpiente debido a altas tasas de admisión de emergencia. La clasificación de la OMS del vinagre como enfermedad tropical descuidada está mejorando la asignación de fondos. Las campañas de sensibilización están aumentando el tratamiento temprano buscando comportamiento. Las mejoras en los protocolos de diagnóstico están mejorando los resultados del tratamiento. En general, la envenomación de serpientes sigue siendo la indicación clínica dominante a nivel mundial.

Se espera que el segmento de Escorpiones sea testigo del crecimiento más rápido con una CAGR de6,5% de 2026 a 2033, impulsado por la creciente incidencia de picaduras de escorpión en las regiones del Medio Oriente, África y América Latina. El aumento de la expansión urbana en los ecosistemas desérticos y semiáridos aumenta el riesgo de exposición. Los casos pediátricos contribuyen significativamente a la demanda de tratamiento. Los hospitales están aumentando la adquisición de antivenoms específicos para escorpión. Mejorar la conciencia clínica es reducir las tasas de mortalidad pero aumentar las tasas de diagnóstico. Los sistemas de respuesta de emergencia del Gobierno están fortaleciendo las redes de distribución. Las compañías farmacéuticas están expandiendo la producción regional de antivenom. Los cambios de hábitat relacionados con el cambio climático están aumentando la interacción escorpión-humana. La expansión de la infraestructura sanitaria de emergencia está mejorando el acceso al tratamiento. El aumento de las inversiones sanitarias rurales está apoyando el crecimiento. En general, los antivenomes escorpión cobran importancia en la medicina regional de emergencia.

- Por modo de acción

Sobre la base del modo de acción, el mercado de medicamentos antiveno se segmenta en citotóxico, neurotóxico, haemotóxico, cardiotóxico, miotóxico y otros. El segmento neurotóxico dominaba el mercado con una parte de36,84% en 2025, debido a la alta prevalencia de especies de serpientes neurotóxicas como cobras y cuchillas, particularmente en Asia. Los venenos neurotóxicos afectan rápidamente al sistema nervioso, requiriendo administración inmediata de antivenom. Las altas tasas de mortalidad asociadas con la parálisis respiratoria impulsan la demanda urgente de tratamiento. Los hospitales priorizan los antivenoms neurotóxicos en las unidades de atención de emergencia. Las directrices clínicas enfatizan la intervención temprana para las picaduras neurotóxicas. Aumentar el acceso a la salud rural está mejorando los resultados de supervivencia. Los programas de contratación pública se centran en los antivenoms neurotóxicos. Los avances en la formulación de anticuerpos están mejorando la inversión de los efectos neurotóxicos. El aumento de la conciencia entre los trabajadores sanitarios está mejorando la velocidad de diagnóstico. En general, los antivenoms neurotóxicos siguen siendo el segmento más crítico para salvar vidas.

Se espera que el segmento Haemotóxico sea testigo del crecimiento más rápido con una CAGR de6,9% de 2026 a 2033, impulsado por el aumento de casos de coagulopatía inducida por el veneno y complicaciones hemorrágicas internas. Las picaduras hemotóxicas se asocian comúnmente con víboras, que se distribuyen ampliamente en varias regiones. Las capacidades de diagnóstico mejoradas están aumentando las tasas de detección. Los hospitales están adoptando sistemas rápidos de vigilancia de la coagulación. Crecer el enfoque clínico en los trastornos de coagulación es apoyar la demanda. Los protocolos de atención de emergencia están ampliando la cobertura de tratamiento haemotóxico. El aumento de la exposición rural aumenta la incidencia de casos. Los programas gubernamentales de salud están fortaleciendo la disponibilidad en zonas endémicas. Los avances en la purificación de antivenomes están mejorando la eficacia. El aumento de la investigación sobre la neutralización de las vías de coagulación está acelerando la innovación. En general, los antivenomes haemotóxicos están ganando importancia clínica rápida.

- Por Usuario final

Sobre la base del usuario final, el mercado de medicamentos antiveno se segmenta en Laboratorios Hospitalarios/Clínicos, Oficinas Médicos, Laboratorios de Referencia y Otros Usuarios Finales. El segmento de Hospitales y Laboratorios Clínicos dominaba el mercado con una parte de64,29% en 2025, debido al alto volumen de casos de envenomía de emergencia tratados en entornos hospitalarios. Los hospitales sirven como el principal punto de atención para la gestión del aguijón de serpientes y escorpión. La disponibilidad de infraestructura de atención crítica permite una rápida administración de la terapia de antivenom. Aumentar la demanda de admisión de emergencia en los hospitales rurales y semiurbanos. La financiación gubernamental para los hospitales públicos está fortaleciendo la capacidad de tratamiento. La expansión de los departamentos de medicina de emergencia está mejorando el tiempo de respuesta. Los laboratorios clínicos apoyan la confirmación diagnóstica del tipo de veneno. El aumento de las inversiones en infraestructura sanitaria en las regiones en desarrollo está impulsando el acceso. Los protocolos de tratamiento normalizados se aplican ampliamente en los hospitales. En general, los hospitales siguen siendo el centro central de la administración de antivenom a nivel mundial.

Se espera que el segmento de Laboratorios de Referencia sea testigo del crecimiento más rápido con una CAGR6.7% de 2026 a 2033, impulsado por el aumento de la demanda de identificación precisa de veneno y confirmación de diagnóstico. Las técnicas avanzadas de inmunoensaje y diagnóstico molecular están mejorando la precisión de las pruebas. El aumento de la necesidad de orientación para el tratamiento específico de las especies está apoyando la utilización de laboratorio. La expansión de las redes de diagnóstico en las economías emergentes está acelerando el crecimiento. Las iniciativas gubernamentales para la vigilancia de los venenos están fortaleciendo la infraestructura de laboratorio. El aumento de la investigación sobre las variaciones de los venenos regionales está impulsando la demanda. Se están expandiendo las colaboraciones clínicas con instituciones de investigación. Las mejoras en la automatización de laboratorio están mejorando la eficiencia. El enfoque creciente en los enfoques de tratamiento personalizado es apoyar la adopción. En general, los laboratorios de referencia se están volviendo críticos para la terapia de antivenom de precisión.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado Antivenom Drugs se segmenta en Direct Tender, Retail Sales y otros canales. El segmento Direct Tender dominaba el mercado con una parte de61,38% en 2025, debido a la adquisición a gran escala por los gobiernos, hospitales públicos y organizaciones internacionales de salud. La compra centralizada garantiza un suministro eficaz en función de los costos del antivenom en regiones de alta carga. Los programas nacionales de salud dependen en gran medida de los sistemas de distribución basados en licitaciones. Las iniciativas apoyadas por la OMS están fortaleciendo los mecanismos de adquisición. La compra a granel mejora la accesibilidad y asequibilidad en las zonas rurales. Los programas de preparación para emergencias mantienen reservas estratégicas. Los sistemas de salud pública priorizan acuerdos directos de proveedores. Aumentar la concentración del gobierno en la reducción de la mortalidad por culebras es apoyar la demanda. Los contratos de suministro estable con los fabricantes garantizan una disponibilidad constante. En general, la licitación directa sigue siendo la columna vertebral de los sistemas mundiales de distribución.

Se espera que el segmento de ventas minoristas sea testigo del crecimiento más rápido con una CAGR de6.6% de 2026 a 2033, impulsado por la ampliación del acceso privado a la salud y la mejora de las redes farmacéuticas minoristas en las economías emergentes. Aumentar la disponibilidad de antivenoms en las farmacias privadas está mejorando la accesibilidad. La creciente conciencia del tratamiento de emergencia está impulsando la demanda en entornos minoristas. La expansión de las redes de farmacia rural está mejorando la disponibilidad de medicamentos. El aumento del gasto sanitario privado está apoyando el crecimiento del mercado. La logística de cadena fría mejorada permite una distribución más amplia. Las empresas farmacéuticas están ampliando las asociaciones minoristas. Las políticas gubernamentales que apoyan el acceso descentralizado a la atención de la salud están impulsando las ventas. El aumento de la preparación para situaciones de emergencia en zonas remotas contribuye a la demanda. En general, los canales de venta minorista son cada vez más importantes para la accesibilidad de las últimas millas.

Antivenom Drugs Market Regional Analysis

El mercado de Antivenom Drugs de América del Norte representó la mayor parte de ingresos del 33,84% en 2025, impulsada por una infraestructura hospitalaria sólida, sistemas avanzados de atención de emergencia y protocolos de tratamiento toxicológico bien establecidos. La región se beneficia de redes eficientes de respuesta ante situaciones de emergencia, de una alta disponibilidad de existencias de antivenom hospitalarias y de sistemas de adquisiciones sólidos apoyados por el Gobierno para medicamentos de atención crítica. Aumentar las incidencias de las exposiciones de animales venenosos, en particular las mordeduras de serpiente y araña en ciertas regiones de Estados Unidos, junto con el rápido acceso a unidades de cuidado intensivo y centros de control de venenos, continúan apoyando el dominio del mercado.

US Antivenom Drugs Market Insight

El mercado estadounidense Antivenom Drugs está presenciando un crecimiento constante debido a una fuerte infraestructura clínica, una amplia disponibilidad de antivenoms aprobados por la FDA y la presencia de centros especializados de control de venenos. Los hospitales de todas las zonas rurales y urbanas mantienen inventarios estratégicos de antivenom para gestionar casos de emergencia en los que participen serpientes y otras envenomaciones. Además, el aumento de los programas de sensibilización y los sistemas de respuesta rápida de emergencia están mejorando las tasas de supervivencia de los pacientes y apoyando la demanda de terapias antivenom.

Europe Antivenom Drugs Market Insight

El mercado europeo Antivenom Drugs tiene una parte importante de los ingresos mundiales, apoyados por sistemas de salud avanzados, marcos regulatorios sólidos y servicios médicos de emergencia coordinados. Los países de toda la región mantienen protocolos estructurados de tratamiento de toxicología y servicios centralizados de información sobre venenos, asegurando la administración oportuna de terapias antivenomas. El aumento de los casos de exposición de especies venenosas importadas y de riesgos laborales en las zonas rurales y agrícolas contribuye aún más al crecimiento constante del mercado.

U.K. Antivenom Drugs Market Insight

El mercado de medicamentos antivenomía en los Estados Unidos está creciendo constantemente, con el apoyo del Servicio Nacional de Salud (NHS), que garantiza el acceso centralizado a medicamentos de atención crítica, incluidos los antivenoms. Las unidades de toxicología especializadas y los servicios de información venenosa desempeñan un papel fundamental en la gestión de los casos de envenomía. Aumentar la conciencia entre los profesionales de la salud y las actualizaciones continuas en las directrices del tratamiento clínico están mejorando los tiempos de respuesta y los resultados del tratamiento.

Alemania Antivenom Drug Market Insight

El mercado de Alemania Antivenom Drugs se está expandiendo debido a una fuerte infraestructura hospitalaria, capacidades avanzadas de atención de emergencia y redes eficientes de distribución farmacéutica. El país mantiene servicios de toxicología clínica bien desarrollados y protocolos de emergencia para la gestión de casos de envenomación de víboras y artrópodos. La inversión continua en preparación hospitalaria y disponibilidad de medicamentos de cuidados críticos apoya aún más la estabilidad del mercado.

Asia-Pacific Antivenom Drugs Market Insight

Se espera que el mercado de medicamentos antivenomía en Asia y el Pacífico sea la región de más rápido crecimiento, con un CAGR del 7,6% de 2026 a 2033, impulsado por la alta incidencia de casos de serpiente, la ampliación de la infraestructura sanitaria rural y los programas de distribución de antivenom apoyados por el gobierno. Países como la India, China, Bangladesh e Indonesia enfrentan importantes cargas de salud pública de mordeduras venenosas, aumentando la demanda de terapias de antivenom asequibles y ampliamente accesibles. La ampliación de los sistemas de atención de emergencia y la mejora del acceso a la atención de la salud en las regiones rurales están acelerando aún más el crecimiento del mercado regional.

Japan Antivenom Drugs Market Insight

El mercado de Medicamentos Antivenomistas de Japón está presenciando un crecimiento estable, apoyado por infraestructuras sanitarias avanzadas, sistemas fuertes de respuesta médica de emergencia, y una incidencia baja pero bien gestionada de mordeduras venenosas. El país mantiene protocolos clínicos altamente regulados y garantiza un rápido acceso a tratamientos de antivenom en entornos hospitalarios. Las mejoras continuas en la medicina de emergencia y la atención toxicológica contribuyen al rendimiento constante del mercado.

China Antivenom Drug Market Insight

El mercado de China Antivenom Drugs está creciendo constantemente debido al aumento de la expansión de la salud rural, el aumento de la conciencia de la gestión de las serpientes y las iniciativas dirigidas por el gobierno para mejorar el acceso médico de emergencia. Las grandes poblaciones rurales de ciertas provincias se enfrentan a mayores riesgos de exposición a los animales venenosos, lo que impulsa la demanda de disponibilidad de antivenom en los hospitales regionales. El fortalecimiento de la infraestructura sanitaria y la expansión de las redes de respuesta de emergencia están apoyando aún más el crecimiento del mercado en todo el país.

Antivenom Drugs Market Share

La industria Antivenom Drugs está dirigida principalmente por empresas bien establecidas, incluyendo:

- CSL Limited (Australia)

- Sanofi (Francia)

- Serum Institute of India Pvt. Ltd. (India)

- Merck KGaA (Alemania)

- Pfizer Inc. (U.S.)

- Takeda Pharmaceutical Company Limited (Japón)

- Grifols S.A. (España)

- Bioclon Institute (México)

- Instituto Clodomiro Picado (Costa Rica)

- Instituto Butantan (Brasil)

- Bharat Serums and Vaccines Limited (India)

- Haffkine Bio-Pharmaceutical Corporation Ltd. (India)

- Vins Bioproducts Ltd. (India)

- Incepta Pharmaceuticals Ltd. (Bangladesh)

- BTG Specialty Pharmaceuticals (UK)

- MicroPharm Ltd. (UK)

- Pfizer Animal Health / Zoetis Inc. (U.S.)

- Emergent BioSolutions Inc. (U.S.)

- Sanofi Pasteur (Francia)

- Bayer AG (Alemania)

- Kedrion Biopharma (Italia)

- Kamada Ltd. (Israel)

Últimas novedades en el mercado de drogas antiveno

- En abril de 2021, Rare Disease Therapeutics, Inc. anunció la aprobación de la FDA para la indicación ampliada de su antivenom ANAVIP. La formulación actualizada amplió su cobertura para incluir especies adicionales de víboras de pozos de América del Norte, tales como serpientes de cascabel y cabezas de cobre, mejorando la eficacia clínica para casos de envenomía multiespecie y mejorando la duración del tratamiento debido a su prolongada vida media

- En septiembre de 2021, la Organización Mundial de la Salud (OMS) siguió fortaleciendo su Estrategia de Envergadura del Esnakebite, ampliando los esfuerzos de coordinación mundial para mejorar el acceso a los antivenoms seguros y eficaces en regiones de alto nivel, como el África subsahariana y el Asia meridional. La iniciativa hizo hincapié en las reformas de control de la calidad, la mejora de la supervisión reglamentaria y el aumento de la producción de productos de antivenom precalificados por la OMS para hacer frente a la escasez mundial y la eficacia de los productos inconsistentes

- En mayo de 2022, los programas internacionales de salud pública en el marco de iniciativas apoyadas por la OMS intensificaron los proyectos de accesibilidad de los antivenom en Asia y África, centrándose en el fortalecimiento de las cadenas de suministro de atención de la salud rural y la mejora de los protocolos de tratamiento de emergencia para la gestión de las serpientes. These efforts aimed to reduce mortality rates by improving timely administration of antivenom in primary healthcare centers and district hospitals

- En marzo de 2023, investigadores y empresas biotecnológicas impulsaron el desarrollo de antivenom basado en anticuerpos recombinantes y monoclonales, apartándose de los métodos tradicionales de producción de suero a caballo. Estos enfoques de próxima generación se centraron en mejorar los perfiles de seguridad, reducir las reacciones alérgicas y ampliar las capacidades de neutralización de venomas de especies cruzadas, marcando una tendencia de innovación significativa en los tratamientos antivenom

- En junio de 2024, las agencias sanitarias globales y los desarrolladores farmacéuticos aumentaron los esfuerzos de investigación clínica en terapias antivenom de amplio espectro y recombinantes, incluyendo tratamientos basados en nanocuerpos capaces de atacar múltiples especies de serpientes. Estas innovaciones demostraron una mayor estabilidad y una cobertura más amplia de los venenos, en particular para las especies africanas elapidas, lo que representa un paso importante hacia soluciones de antivenom universal de próxima generación.

- En octubre de 2024, los programas de fortalecimiento regulatorio dirigidos por la OMS subrayaron la necesidad de mejorar los marcos de control de calidad para la fabricación y distribución de antivenom. Varios países actualizaron las directrices nacionales para mejorar las normas de producción, mejorar la logística de la cadena fría y garantizar un mejor acceso al antivenom en las regiones rurales y de alto riesgo, en particular en Asia y el Pacífico

- En febrero de 2025, la investigación de gran avance en el desarrollo de antivenom anticuerpo humano, con terapias experimentales que muestran potencial para una amplia protección contra múltiples especies de serpiente venenosas. Estos desarrollos forman parte de una creciente tendencia mundial hacia la investigación “antivenom universal” encaminada a superar las limitaciones de los tratamientos específicos para las especies y mejorar la accesibilidad y escalabilidad

- En mayo de 2025, los debates mundiales sobre salud alineados por la OMS pusieron de relieve la envenomía del páramo como prioridad continua de las enfermedades tropicales descuidadas, reforzando la financiación y las tuberías de innovación para los antivenoms de próxima generación. Entre las esferas prioritarias figuraban los anticuerpos recombinantes, los anticuerpos sintéticos y la mejora de la capacidad de fabricación regional para reducir la dependencia de las importaciones en países de alta carga

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.