Global Anxiety Disorder Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

13.37 Million

USD

19.75 Million

2025

2033

USD

13.37 Million

USD

19.75 Million

2025

2033

| 2026 –2033 | |

| USD 13.37 Million | |

| USD 19.75 Million | |

| % | |

|

Global Anxiety Disorder Market Segmentation, By Type (Panic Disorder, Agoraphobia, Generalized Anxiety, Social Anxiety, Specific Phobia, and Others), Treatment (Medications, Therapy, and Others), Patients (Inpatients and Outpatients), Route of Administration (Oral and Others), End-Users (Hospitalcy Clinic, Homecare, Special Channel

Mercado de desorden de ansiedadSinopsis

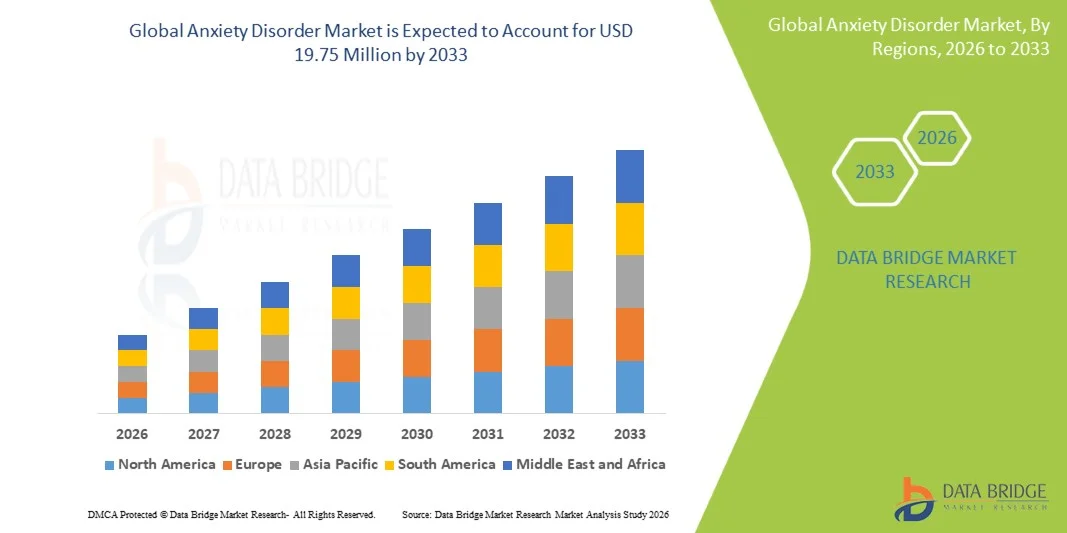

El mercado de desorden de ansiedad fue valorado enUSD 13.37 Millones en 2025y se prevé que alcanceUSD 19.75 Millones por 2033, creciendo en unCAGR of 5.00% from 2026 to 2033TheMercado de desorden de ansiedadestá experimentando un crecimiento constante impulsado por la creciente prevalencia de trastornos de ansiedad en todo el mundo, aumentando la conciencia de las condiciones de salud mental y ampliando el acceso a tratamientos psicológicos y farmacológicos. El aumento de los niveles de estrés debido a la urbanización, la presión sobre el volumen de trabajo, la influencia de las redes sociales y el cambio de estilos de vida están contribuyendo significativamente a la creciente incidencia de trastornos de ansiedad generalizada (GAD), trastorno de pánico y trastorno de ansiedad social en todos los grupos de edad.

El creciente reconocimiento de la salud mental como componente crítico de la atención sanitaria general, combinado con mejores tasas de diagnóstico y reducción del estigma, alienta a más pacientes a buscar tratamiento. Los proveedores de atención médica, las clínicas psiquiátricas y las plataformas de telesalubridad están adoptando terapias basadas en evidencia, incluyendo terapia conductual cognitiva (CBT), antidepresivos y medicamentos axiolíticos, para gestionar eficazmente los trastornos de ansiedad

Principales tendencias del mercado "

- América del Norte dominó el Mercado de Trastornos de Ansiedad con la mayor proporción de ingresos del 6% en 2025, con el apoyo de una alta prevalencia de trastornos de ansiedad, infraestructura avanzada de salud mental, acceso fuerte a servicios psiquiátricos y adopción generalizada de tratamientos farmacológicos y psicoterapia. La región también se beneficia de sistemas de reembolso favorables, una alta conciencia sobre la salud mental y una creciente integración de plataformas digitales de salud mental, como telepsiquiatría y herramientas de terapia basadas en la inteligencia artificial.

- El segmento oral dominaba el mercado con aproximadamente 91,2% de participación en 2025, debido al uso generalizado de antidepresivos orales y axiolíticos como terapia de primera línea.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR del 3% de 2026 a 2033, alimentada por el aumento de la conciencia sobre las condiciones de salud mental, el aumento del gasto sanitario, la ampliación de la infraestructura de atención psiquiátrica y la mejora del acceso al diagnóstico y tratamiento en países como China, India y Japón. Las iniciativas gubernamentales para reducir el estigma de salud mental y ampliar los servicios de salud conductual están acelerando aún más el crecimiento regional.

- El segmento de Medicamentos dominaba la categoría de tratamiento con una cuota de ingresos del 55,4% en 2025, apoyada por el uso generalizado de ISRS, SNRI, benzodiazepinas y otros medicamentos axiolíticos como opciones de tratamiento de primera línea. El aumento de las tasas de prescripción y la mejora del acceso a medicamentos psiquiátricos siguen impulsando el liderazgo de los segmentos.

- El segmento Ambulatorio dirigió la categoría del paciente con participación en 2025, debido a la preferencia por la gestión a largo plazo de los trastornos de ansiedad a través de consultas psiquiátricas ambulatorias, sesiones de terapia y gestión de medicamentos en lugar de hospitalización hospitalaria.

- El segmento de la vía oral de la administración dominaba el mercado con participación en 2025, impulsado por el uso generalizado de antidepresivos orales y medicamentos axiolíticos, que siguen siendo el formulario de tratamiento más conveniente y comúnmente prescrito.

- El segmento de Clínicas de Especialidad dominaba la categoría de usuario final con cuota de ingresos en 2025, con el apoyo de aumentar la disponibilidad de clínicas dedicadas a la salud mental que ofrecían programas de asesoramiento, psicoterapia y gestión de trastornos de ansiedad estructurada.

Tamaño del mercado

- Valor mundial del mercado (2025): 13,37 millones de dólares

- Valor de mercado esperado (2033): USD 19.75 millones

- CAGR de previsión (2026–2033): 5.00%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Report Scope and Anxiety Disorder MarketSegmentation

|

Atributos |

Clave de trastorno de ansiedadMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

• Pfizer Inc. (U.S.) |

|

Oportunidades de mercado |

· Ampliación de las Plataformas Digitales de Salud Mental y Telepsiquiatría · Demanda creciente de Terapias Farmacológicas Novel y Personalizadas · Sensibilización creciente y diagnóstico precoz de trastornos de salud mental |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Tendencias del mercado de desorden de ansiedad

Tendencia: Aumento de la integración de soluciones digitales de salud mental y ampliación del acceso a la terapia conductual

El mercado de trastornos de ansiedad es testigo de un fuerte cambio hacia plataformas digitales de salud mental, telepsiquiatría y soluciones de terapia conductual habilitadas por IA, impulsadas por el aumento de la prevalencia de trastornos de ansiedad y la creciente demanda de opciones de tratamiento accesibles y libres de estigmas. Los trastornos de ansiedad —incluidos el trastorno de ansiedad generalizada, el trastorno de pánico, el trastorno de ansiedad social y las fobias— se encuentran entre las condiciones de salud mental más comunes a nivel mundial, afectando a un estimadocientos de millones de individuos en todo el mundo, según evaluaciones globales de salud psiquiátrica. La adopción de la Terapia Cognitiva de Comportamiento (CBT) a través de plataformas digitales y aplicaciones móviles está aumentando significativamente, especialmente en las poblaciones urbanas donde el estrés, la presión laboral y los cambios de estilo de vida son los principales contribuyentes a los problemas de salud mental. Durante y después de la pandemia COVID-19, la demanda de servicios de salud mental virtual aumentó, y las consultas telepsiquiátricas se convirtieron en una opción principal de atención en países como los Estados Unidos, el Reino Unido y partes de Europa. Además, se están utilizando cada vez más dispositivos portátiles y aplicaciones de bienestar mental basadas en IA para supervisar los niveles de estrés, los patrones de sueño y los indicadores fisiológicos vinculados a la ansiedad. Estas herramientas permiten una intervención temprana y un seguimiento continuo de la salud mental, mejorando los resultados de los pacientes y ampliando el acceso a la atención.

Dinámica del mercado de desorden de ansiedad

Key Market Driver: Rising Prevalence of Anxiety Disorders and Expanding Access to Mental Healthcare Services

La creciente carga global de los trastornos de ansiedad es un motor primario del crecimiento del mercado. Según elWorld Health Organization (WHO), las condiciones de salud mental, incluyendo la ansiedad y la depresión, representan una parte significativa de la carga de discapacidad global, con trastornos de ansiedad entre las condiciones psiquiátricas más frecuentemente diagnosticadas. El aumento de los niveles de estrés debido a la urbanización, la presión académica, el agotamiento del lugar de trabajo, la incertidumbre financiera y el aislamiento social están contribuyendo a mayores tasas de diagnóstico. La mejora de la conciencia y la reducción del estigma en la salud mental también alientan a más personas a buscar tratamiento. Los tratamientos farmacológicos como los inhibidores selectivos de la recaptación de serotonina (ISRI), los inhibidores de la recaptación de serotonina-norepinefrina (SNRI) y las benzodiazepinas siguen siendo ampliamente utilizados, mientras que los enfoques no farmacológicos como la psicoterapia y el CBT están ganando fuerte adopción. La expansión de la infraestructura de salud mental en América del Norte y Europa, junto con las crecientes inversiones en servicios psiquiátricos en Asia y el Pacífico, en particular en países como la India y China, está acelerando aún más el crecimiento del mercado.

Las iniciativas a gran escala, como los programas nacionales de salud mental y las campañas de bienestar en el lugar de trabajo, también están mejorando las tasas de diagnóstico y tratamiento tempranos. La creciente integración de los servicios de salud mental en los sistemas de atención primaria de la salud está apoyando aún más la expansión sostenida del mercado.

Key Restraint/Challenge: Limited Access to Mental Healthcare and Stigma in Emerging Economies

Un reto clave en el mercado de desorden de ansiedad es elacceso limitado a los servicios de salud mental y estigma social persistente, en particular en los países de ingresos bajos y medianos. A pesar del aumento de la prevalencia, una proporción significativa de personas con trastornos de ansiedad siguen sin diagnosticarse o sin tratar debido a la falta de conciencia, la infraestructura psiquiátrica inadecuada y la escasez de profesionales de la salud mental capacitados. En muchas regiones en desarrollo, los servicios de salud mental se concentran en las zonas urbanas, dejando a las poblaciones rurales con acceso limitado al diagnóstico y tratamiento. Además, el estigma cultural que rodea la enfermedad mental suele desalentar a las personas a buscar ayuda profesional, lo que da lugar a una intervención retardada y a un empeoramiento de los síntomas. Las barreras de costos también siguen siendo importantes, ya que las sesiones de terapia a largo plazo y los medicamentos psiquiátricos pueden no estar completamente cubiertos por los sistemas de salud pública en varios países. La escasez de psiquiatras y psicólogos limita aún más la capacidad de tratamiento en regiones de alta demanda. Para hacer frente a estos desafíos es necesario ampliar los programas comunitarios de salud mental, integrar la atención psiquiátrica en los sistemas de atención primaria de la salud y mejorar la adopción de soluciones digitales de salud mental para mejorar la accesibilidad y la accesibilidad.

Oportunidad de Mercado Clave: Ampliación de Terapéutica Digital, Monitoreo de Salud Mental Basado en AI y Modelos de Tratamiento Personalizado

La integración de la inteligencia artificial, la terapéutica digital y las soluciones de salud mental personalizadas presenta una gran oportunidad de crecimiento para el mercado de trastornos de ansiedad. Las plataformas impulsadas por IA se utilizan cada vez más para analizar patrones conductuales, discursos y datos fisiológicos para detectar signos tempranos de ansiedad y recomendar intervenciones personalizadas. Las plataformas Digital Cognitive Behavioral Therapy (dCBT) están ganando tracción como alternativas escalables y rentables a la terapia tradicional, especialmente en regiones con acceso limitado a profesionales de la salud mental. Las aplicaciones móviles que ofrecen meditación guiada, seguimiento del estrés y monitoreo del estado de ánimo también se están expandiendo rápidamente. La adopción de telepsiquiatría continúa creciendo a nivel mundial, con sistemas de atención de salud que incorporan cada vez más consultas virtuales en la prestación de atención de salud mental de rutina. Por ejemplo, en los Estados Unidos, las visitas de telesalud a la salud mental aumentaron considerablemente después de la pandemia, convirtiéndose en un componente estándar de la prestación de atención psiquiátrica. Además, los programas de salud mental en el lugar de trabajo y las iniciativas de salud conductual respaldadas por los seguros se están expandiendo en todos los sectores corporativos, especialmente en América del Norte y Europa. Se espera que las crecientes inversiones en Asia y el Pacífico, incluido el ecosistema de salud digital de la India y las plataformas de bienestar mental de China, aceleren aún más la expansión del mercado hasta 2033.

Ámbito del mercado de desorden de ansiedad

El mercado de trastornos de ansiedad se segmenta por tipo, tratamiento, tipo de paciente, vía de administración, usuarios finales y canal de distribución.

- Por tipo

Sobre la base del tipo, el mercado de trastornos de ansiedad se segmenta en trastorno de pánico, agorafobia, trastorno de ansiedad generalizada, trastorno de ansiedad social, fobia específica y otros. ElEl segmento de desorden de ansiedad generalizado (GAD) dominaba el mercado con aproximadamente 34,8% de participación en 2025, debido a su alta prevalencia mundial, patrón de progresión crónica y coexistencia frecuente con la depresión, el insomnio y las condiciones relacionadas con el estrés. GAD representa una de las condiciones de ansiedad diagnosticadas más comúnmente en la atención primaria y la configuración psiquiátrica, contribuyendo significativamente a la adopción de volumen de prescripción y terapia. El aumento de la conciencia, la mejora de las herramientas de diagnóstico y la integración de las evaluaciones de la salud mental en las visitas rutinarias de salud están fortaleciendo aún más su dominio. El aumento del estrés urbano, la presión sobre el volumen de trabajo y los trastornos psicológicos relacionados con el estilo de vida también son factores clave. La adopción fuerte de ISRS, SNRIs y terapia conductual cognitiva (CBT) como tratamiento de primera línea sigue apoyando la demanda constante. Los hospitales y las clínicas especializadas priorizan cada vez más las estrategias de intervención temprana para los pacientes con GAD. Las plataformas digitales de salud mental también están mejorando las tasas de diagnóstico a nivel mundial. El segmento se beneficia de la investigación clínica continua y de los estándares de clasificación de enfermedades mejorados.

ElSe espera que el segmento de trastorno de ansiedad social sea testigo del crecimiento más rápido con una CAGR de 9,6% de 2026 a 2033, impulsado por el aumento de la conciencia psicológica, especialmente entre las poblaciones más jóvenes y los profesionales del trabajo urbano. El aumento de la exposición a las redes sociales, la presión académica y la competencia laboral contribuyen significativamente a la incidencia del trastorno. La mejora de la alfabetización en salud mental y la reducción del estigma en las consultas psiquiátricas están apoyando el diagnóstico precoz. Las plataformas de telepsiquiatría facilitan el acceso a los servicios de terapia y asesoramiento, especialmente en las economías emergentes. Los programas de CBT digitales y las aplicaciones de salud mental basadas en IA se utilizan cada vez más para el tratamiento. Las escuelas y universidades están integrando programas de bienestar mental, impulsando aún más la identificación temprana. Las compañías farmacéuticas también están expandiendo los oleoductos de desarrollo de drogas dirigidos a trastornos del espectro de ansiedad. El crecimiento de las consultas psiquiátricas ambulatorias está acelerando la expansión del segmento. Las plataformas de terapia en línea están desempeñando un papel crucial para mejorar la accesibilidad. El aumento de la demanda de tratamientos no invasivos está fortaleciendo aún más la adopción a nivel mundial.

- Por tratamiento

Sobre la base del tratamiento, el mercado se segmenta en medicamentos, terapia y otros. Elsegmento de medicamentos dominaba el mercado con aproximadamente 52.3% de participación en 2025, apoyado por la prescripción global generalizada de antidepresivos, incluyendo SSRI, SNRI, benzodiazepinas (de corto plazo), y beta-blockers para el control de síntomas. La intervención farmacológica sigue siendo la opción de tratamiento más comúnmente prescrita y accesible en todos los sistemas de salud desarrollados y emergentes. La alta dependencia del paciente en la gestión de medicamentos a largo plazo es un contribuyente clave. Los hospitales y las clínicas ambulatorias prefieren protocolos estandarizados basados en medicamentos para casos de ansiedad moderados a graves. El aumento de la disponibilidad de medicamentos genéricos ha mejorado la accesibilidad y el acceso. Los oleoductos farmacéuticos fuertes y las aprobaciones de los axiolíticos de próxima generación están apoyando la estabilidad del segmento. La preferencia médica continua por los enfoques de tratamiento de medicamentos primero también impulsa la demanda. Las terapias de combinación con psicoterapia son cada vez más comunes. Los sistemas de reembolso del seguro apoyan firmemente el tratamiento farmacológico. Los programas de adherencia a los medicamentos están mejorando aún más la continuidad del tratamiento.

Else espera que el segmento de terapia registre el CAGR más rápido de 10,1% de 2026 a 2033, impulsado por la creciente aceptación de terapia conductual cognitiva (CBT), terapia de exposición, terapia basada en la atención y programas de asesoramiento grupal. Aumentar la preferencia por las intervenciones no drogas debido a la reducción de los efectos secundarios está acelerando la demanda. Las campañas de sensibilización sobre la salud mental están mejorando la adopción de terapia a nivel mundial. Las plataformas de teleterapia y las aplicaciones móviles de salud mental están ampliando el acceso de manera significativa. Los empleadores están ofreciendo cada vez más programas de bienestar mental que incluyen sesiones de terapia estructuradas. Aumentar la integración de las herramientas digitales de CBT está mejorando la escalabilidad de los servicios de terapia. Los pacientes están mostrando mayor preferencia por intervenciones psicológicas personalizadas. Los gobiernos están financiando la ampliación de la infraestructura de asesoramiento sobre salud mental. Los modelos de terapia híbrida que combinan sesiones digitales y en persona están ganando tracción. La creciente escasez de psiquiatras también impulsa la adopción de terapia digital.

- Por pacientes

Sobre la base del tipo de paciente, el mercado se segmenta en pacientes y pacientes externos. Elsegmento ambulatorio dominaba el mercado con aproximadamente 78,6% de participación en 2025, debido a la naturaleza crónica y manejable de los trastornos de ansiedad que normalmente no requieren hospitalización. La mayoría de los pacientes reciben tratamiento mediante consultas psiquiátricas regulares, sesiones de terapia y tratamiento de medicamentos con receta médica. Aumentar la disponibilidad de clínicas psiquiátricas ambulatorias es un importante factor de crecimiento. Las plataformas de telemedicina están ampliando aún más la accesibilidad ambulatoria. Los pacientes prefieren atención ambulatoria debido a menores costos y flexibilidad. Los hospitales desplazan cada vez más pacientes estables a programas de monitoreo ambulatorio. Las iniciativas comunitarias de salud mental están fortaleciendo la prestación de atención ambulatoria. Las herramientas de monitoreo digital están mejorando la eficiencia de seguimiento a largo plazo. Los programas de diagnóstico temprano están aumentando la iniciación del tratamiento ambulatorio. La cobertura del seguro apoya firmemente los servicios psiquiátricos ambulatorios.

Else espera que el segmento de pacientes crezca en una CAGR de 8,4% de 2026 a 2033, impulsado por el aumento de casos graves de ansiedad, trastornos psiquiátricos comorbidos y episodios agudos de crisis que requieren hospitalización. Aumentar los casos de ataques de pánico con complicaciones e ideas suicidas aumentan las admisiones de pacientes internos. Las unidades de emergencia psiquiátrica se están expandiendo en hospitales. Las inversiones gubernamentales en infraestructura de salud mental están mejorando la capacidad de los pacientes. Los hospitales especializados de salud mental están aumentando a nivel mundial. La integración de la terapia conductual intensiva en los entornos hospitalarios está mejorando los resultados. Aumentar la conciencia entre las familias acerca de las condiciones de ansiedad severas está impulsando la admisión. La coincidencia con la depresión y el abuso de sustancias también contribuye. La expansión de la cobertura del seguro está apoyando la asequibilidad del paciente. El crecimiento de los hospitales psiquiátricos urbanos está fortaleciendo aún más este segmento.

- Por Ruta de Administración

Sobre la base de la vía de administración, el mercado se segmenta en forma oral y otras. Elsegmento oral dominaba el mercado con aproximadamente 91,2% de participación en 2025, debido al uso generalizado de antidepresivos orales y axiolíticos como terapia de primera línea. Los medicamentos orales son fáciles de administrar, rentables y adecuados para el uso a largo plazo. El alto cumplimiento del paciente apoya su dominio globalmente. Los médicos prefieren los ISRS orales y los SNRI para la gestión de ansiedad crónica. La disponibilidad de formulaciones orales genéricas ha aumentado la accesibilidad. Redes de distribución sólidas apoyan la disponibilidad de drogas orales. La administración oral es adecuada tanto para los pacientes ambulatorios como para los hogares. El perfil de seguridad a largo plazo soporta el uso continuado. Las empresas farmacéuticas se centran en la innovación oral de drogas. La preferencia del paciente por el tratamiento no invasivo refuerza aún más la adopción.

Else espera que el segmento de otras rutas crezca en una CAGR de 8,9% de 2026 a 2033, impulsado por avances en formulaciones de acción rápida, terapias inyectables para episodios de ansiedad aguda y sistemas emergentes de suministro de drogas transdérmicas. Se está incrementando la investigación en tratamientos antiansiedad de inicio rápido. Los hospitales están adoptando formulaciones inyectables para la atención psiquiátrica de emergencia. Las tecnologías novedosas de suministro de drogas están mejorando la biodisponibilidad y el tiempo de respuesta. Aumentar los ensayos clínicos en neuropsiquiatría están apoyando la innovación. La demanda de medicina personalizada también impulsa el desarrollo de rutas alternativas. Los adelantos biotecnológicos permiten sistemas de entrega específicos. El crecimiento de las unidades de psiquiatría de atención aguda está apoyando la adopción. Las inversiones farmaceuticas de Rácidos en formulaciones novedosas están aumentando. Los resultados mejorados de los pacientes están reforzando la expansión del segmento.

- Por End-Users

Sobre la base de los usuarios finales, el mercado se segmenta en hospitales, guarderías, clínicas especializadas y otros. Elsegmento de hospitales dominaba el mercado con aproximadamente 44.1% de participación en 2025, impulsado por una fuerte infraestructura psiquiátrica, servicios de salud mental de emergencia y vías de atención integradas para trastornos de ansiedad moderados a graves. Los hospitales sirven como centros de diagnóstico y tratamiento primarios. La disponibilidad de psiquiatras y equipos multidisciplinarios apoya la dominación. La demanda de atención psiquiátrica de emergencia está aumentando a nivel mundial. Los hospitales también administran comorbid condiciones de salud mental. La financiación de la salud pública apoya los servicios hospitalarios de salud mental. Las sólidas capacidades de diagnóstico y monitoreo fortalecen este segmento. El reembolso del seguro favorece las vías de tratamiento hospitalario. El aumento de las unidades psiquiátricas en los pacientes está aumentando la capacidad. Los departamentos hospitalarios ambulatorios contribuyen significativamente al flujo de pacientes.

Else espera que el segmento de atención de la casa registre la CAGR más rápida del 10,3% de 2026 a 2033, impulsado por la adopción creciente de telepsiquiatría, plataformas de terapia digital y servicios de asesoramiento remoto. Los pacientes prefieren cada vez más el tratamiento en casa debido a la comodidad y el estigma reducido. Las aplicaciones móviles de salud mental se están expandiendo rápidamente. Bots de terapia impulsada por AI y plataformas de asesoramiento virtual están ganando tracción. Continúa el cambio de comportamiento pospandémico hacia la atención remota. Homecare reduce significativamente la carga del sistema de salud. Los gobiernos están apoyando iniciativas de salud mental digital. Los empleadores están ofreciendo programas de bienestar en casa. Las herramientas de monitoreo remoto mejoran la adherencia al tratamiento. Aumentar la penetración de los teléfonos inteligentes es acelerar la adopción a nivel mundial.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia en línea y farmacia minorista. Elsegmento de farmacia hospitalaria dominaba el mercado con aproximadamente 48,5% de participación en 2025, debido al alto volumen de prescripción de los departamentos psiquiátricos y la dispensación controlada de antidepresivos y axiolíticos. Los hospitales siguen siendo la principal fuente de medicamentos regulados para la salud mental. La fuerte integración con los servicios ambulatorios y ambulatorios apoya el dominio. Las farmacias hospitalarias garantizan el cumplimiento y la vigilancia. Los médicos prefieren dispensar hospitalarios para casos graves. Los sistemas institucionales de adquisiciones apoyan cadenas de suministro estables. La distribución de drogas vinculada al seguro está centrada en los hospitales. La atención psiquiátrica de emergencia depende en gran medida de las farmacias hospitalarias. Una supervisión reglamentaria firme garantiza el acceso controlado. La adquisición a granel por hospitales fortalece la cuota de mercado.

Elsegmento de farmacia en línea se espera que crezca en el CAGR más rápido de 11,2% de 2026 a 2033, impulsado por el aumento de la adopción de la telemedicina, las prescripciones electrónicas y la demanda de compra de medicamentos discretos. Los pacientes prefieren los canales en línea por conveniencia y privacidad. Los ecosistemas de salud digital se están expandiendo rápidamente. Aumentan las aprobaciones reglamentarias para la entrega de drogas en línea. La penetración de Smartphone permite un fácil acceso a las plataformas de farmacia. Los modelos de entrega de medicamentos basados en la suscripción están ganando tracción. La integración con los servicios de telepsiquiatría está fortaleciendo la demanda. Los sistemas de gestión de recetas basados en AI están mejorando la precisión. El acceso rural a los medicamentos está mejorando considerablemente. El crecimiento en las startups de salud digital está acelerando la expansión.

Análisis regional del mercado de trastornos de ansiedad

América del Norte dominaba el mercado de desorden de ansiedad con la mayor parte de ingresos de aproximadamente41.6% en 2025, apoyado por una alta prevalencia de trastornos de ansiedad, infraestructura avanzada de salud mental, acceso fuerte a servicios psiquiátricos y adopción generalizada de tratamientos farmacológicos y psicoterapia. La región también se beneficia de sistemas de reembolso favorables, una alta conciencia sobre la salud mental y una creciente integración de plataformas digitales de salud mental como la telepsiquiatría, herramientas de terapia basadas en IA y aplicaciones móviles de salud conductual. La creciente carga de los trastornos relacionados con el estrés, el agotamiento del lugar de trabajo y las condiciones de salud mental impulsadas por el estilo de vida sigue impulsando la demanda de diagnóstico precoz y soluciones de tratamiento a largo plazo. Además, el fuerte gasto sanitario y la ampliación de la cobertura de seguros para los servicios de salud mental están fortaleciendo aún más el crecimiento del mercado regional.

Mercado de desorden de ansiedad de EE.UU.

El mercado de trastornos de ansiedad de Estados Unidos está presenciando un fuerte crecimiento debido al aumento de las tasas de diagnóstico, la alta conciencia de las condiciones de salud mental y el aumento del acceso a servicios de atención psiquiátrica y terapia conductual. La infraestructura sanitaria avanzada del país, la fuerte presencia de profesionales de la salud mental y la cobertura generalizada de seguros para el tratamiento psiquiátrico están apoyando la expansión del mercado. La creciente adopción de RRSS, SNRIs y terapia conductual cognitiva (CBT) sigue siendo central en los enfoques de tratamiento, mientras que las plataformas digitales de salud mental y los servicios de telepsiquiatría están mejorando cada vez más el acceso a la atención. El aumento de los niveles de estrés vinculados a la presión de trabajo, las demandas académicas y los factores sociales están contribuyendo aún más a una mayor demanda de tratamiento en los entornos ambulatorios y de atención especial.

Europe Anxiety Disorder Market Insight

El mercado de trastornos de ansiedad en Europa sigue siendo uno de los principales contribuyentes a los ingresos mundiales, impulsados por sistemas de salud pública sólidos, la concienciación sobre la salud mental y la ampliación del acceso a los servicios psiquiátricos. La región se beneficia de marcos estructurados de salud mental, programas de tratamiento financiados por el gobierno y la adopción creciente de psicoterapia e intervenciones farmacológicas. Aumentar la prevalencia de trastornos de ansiedad debido al estrés urbano, el envejecimiento de la población y las presiones socioeconómicas está apoyando el crecimiento del mercado. Además, el aumento de la integración de los servicios de salud mental digital, incluidas las plataformas de terapia en línea y las herramientas de apoyo psicológico con ayuda de la AI, está mejorando la accesibilidad y los resultados de tratamiento en los países europeos.

U.K. Anxiety Disorder Market Insight

El mercado de trastornos de ansiedad en el Reino Unido está experimentando un crecimiento constante, apoyado por fuertes iniciativas de salud mental, aumentando los servicios psicológicos respaldados por el NHS y aumentando la adopción de plataformas digitales de salud mental. El país ha visto una expansión significativa de terapias hablantes y programas de intervención temprana dirigidos a reducir la carga psiquiátrica a largo plazo. Aumentar las campañas de sensibilización, mejorar el acceso a la terapia conductual cognitiva (CBT), y aumentar el uso de la telepsiquiatría están apoyando el diagnóstico y tratamiento tempranos. Además, los programas de salud mental en el lugar de trabajo y las iniciativas dirigidas por el Gobierno están fortaleciendo la adopción del mercado.

Alemania Mercado de desorden de ansiedad

El mercado de trastornos de ansiedad de Alemania se está expandiendo constantemente debido a una fuerte infraestructura de atención médica, un aumento de la conciencia sobre la salud mental y una mayor disponibilidad de servicios de atención psiquiátrica. La red hospitalaria bien desarrollada de Alemania y los servicios de salud mental ambulatoria están apoyando el diagnóstico y tratamiento generalizados. La creciente adopción de antidepresivos y programas estructurados de psicoterapia contribuye al crecimiento del mercado. Además, el aumento del enfoque en la salud mental en el lugar de trabajo, los programas de gestión del estrés y la integración de las herramientas digitales de salud mental está mejorando aún más el acceso a la atención.

Mercado de desorden de ansiedad Asia-Pacífico

Se espera que el mercado de trastornos de ansiedad en Asia y el Pacífico sea testigo del crecimiento más rápido a nivel mundial, registrando una CAGR de aproximadamente9.3% de 2026 a 2033, impulsado por el aumento de la conciencia sobre las condiciones de salud mental, el aumento del gasto sanitario, la ampliación de la infraestructura de atención psiquiátrica y la mejora del acceso al diagnóstico y tratamiento en países como China, la India y el Japón. Las iniciativas gubernamentales encaminadas a reducir el estigma de la salud mental, ampliar los servicios de salud conductual e integrar la salud mental en los sistemas de atención primaria están apoyando significativamente la expansión del mercado regional. El aumento de la urbanización, el cambio de estilos de vida y el aumento del estrés académico y laboral también contribuyen a tasas de diagnóstico más altas.

Japón mercado de desorden de ansiedad

El mercado de trastornos de ansiedad en Japón es testigo de un crecimiento constante debido a la conciencia cada vez mayor de las condiciones de salud mental, el envejecimiento de los factores de estrés relacionados con la población y una fuerte infraestructura sanitaria. El enfoque del país en la salud mental en el lugar de trabajo y la atención preventiva está apoyando el diagnóstico y tratamiento tempranos. La creciente adopción de medicamentos antidepresivos, servicios de asesoramiento y plataformas de salud mental digital está mejorando el acceso a la atención. Además, aumentar la integración de las aplicaciones de bienestar mental habilitadas por AI y los servicios de telepsiquiatría está mejorando la accesibilidad al tratamiento y la vigilancia de los pacientes.

China Ansiedad desordenada mercado

El mercado de desorden de ansiedad de China está creciendo rápidamente, impulsado por el aumento de la urbanización, la ampliación de la infraestructura de transporte y el aumento de la atención gubernamental en la seguridad vial y la educación profesional de conductores. La creciente adopción de plataformas de simulación basadas en IA y VR/AR en los sectores comercial, automotriz y defensa está impulsando significativamente la demanda del mercado. Además, el aumento de las inversiones en el sector automotriz, el aumento de la conciencia sobre prácticas de conducción seguras y los rápidos avances tecnológicos están posicionando a China como uno de los mercados de mayor crecimiento para el trastorno de ansiedad a nivel mundial.

Mercado de desorden de ansiedad Compartir

La industria del trastorno de ansiedad está dirigida principalmente por empresas bien establecidas, incluyendo:

- Pfizer Inc. (U.S.)

- Eli Lilly and Company (U.S.)

- GlaxoSmithKline plc (U.K.)

- Johnson & Johnson (Estados Unidos)

- AstraZeneca plc (Reino Unido)

- Novartis AG (Suiza)

- F. Hoffmann-La Roche Ltd. (Suiza)

- Sanofi S.A. (Francia)

- Merck & Co., Inc. (U.S.)

- AbbVie Inc. (Estados Unidos)

- Bristol Myers Squibb (U.S.)

- Lundbeck A/S (Dinamarca)

- Otsuka Pharmaceutical Co., Ltd. (Japón)

- Takeda Pharmaceutical Company Limited (Japón)

- Sun Pharmaceutical Industries Ltd. (India)

- Dr. Reddy’s Laboratories Ltd. (India)

- Cipla Ltd. (India)

- Viatris Inc. (U.S.)

- Teva Pharmaceutical Industries Ltd. (Israel)

- H. Lundbeck India (India)

- Alkermes plc (Irlanda)

- Neuronetics, Inc. (U.S.)

- Neurocrine Biosciences, Inc. (U.S.)

- Acadia Pharmaceuticals Inc. (U.S.)

- Sage Therapeutics, Inc. (U.S.)

- H. Lundbeck A/S (Dinamarca)

- Talkspace Inc. (U.S.)

- Teladoc Health, Inc. (U.S.)

- BetterHelp (U.S.)

- Headspace Health (U.S.)

- Calm.com, Inc. (U.S.)

- Lyra Health, Inc. (U.S.)

- Spring Health (U.S.)

- Mindstrong Health (Estados Unidos)

- Big Health Ltd. (U.K.)

- Ginger (Headspace Health) (U.S.)

Novedades en el mercado de desorden de ansiedad

- En junio de 2021, AstraZeneca anunció el avance clínico continuo de su oleoducto neuropsiquiátrico, incluyendo estudios en curso que evalúan mecanismos novedosos para la ansiedad y trastornos relacionados como terapias de modulación GABAérgica. La empresa hizo hincapié en la ampliación de los programas de investigación del SNC dirigidos al trastorno de ansiedad generalizado (GAD), reflejando la creciente inversión industrial en enfoques de tratamiento no benzodiazepino. Esto reforzó la atención farmacéutica en tratamientos de ansiedad más seguros a largo plazo más allá de los ISRS tradicionales y benzodiacepinas

- En marzo de 2022, Biogen and Sage Therapeutics reportó avances en el desarrollo clínico de zuranolone, un esteroide neuroactivo dirigido a receptores GABA-A, siendo evaluado para trastornos relacionados con el estado de ánimo y la ansiedad. Si bien se centró principalmente en el trastorno depresivo mayor, el mecanismo de la droga fortaleció el interés de los oleoductos más amplios en terapias de acción rápida con posible relevancia para los trastornos de ansiedad. Esto puso de relieve un cambio hacia la terapéutica CNS de inicio rápido en el cuidado psiquiátrico

- En agosto de 2023, la FDA de EE.UU. aprobó la expansión de la etiqueta de pulverización nasal SPRAVATO (esketamina) de Johnson & Johnson para la depresión resistente al tratamiento con la ideación suicida aguda, reforzando el mercado de tratamiento psiquiátrico basado en neuromodulación. Aunque no se indicó exclusivamente para la ansiedad, su mecanismo antidepresivo de acción rápida influyó significativamente en las estrategias de tratamiento de la ansiedad comorbida, ampliando la adopción clínica de terapias dirigidas por receptores NMDA en condiciones psiquiátricas severas

- En diciembre de 2023, MindMed anunció resultados positivos de su ensayo clínico de fase 2b de MM-120 (lysergide d-tartrate) para trastorno de ansiedad generalizado (GAD), demostrando mejoras estadísticamente significativas en las puntuaciones de Hamilton Anxiety Rating Scale (HAM-A) en comparación con placebo. El estudio reportó una reducción de 21,3 puntos en la gravedad de la ansiedad a la semana 4 y fuertes tasas de respuesta, marcando uno de los avances más notables de la terapia con ayuda psicológica en el oleoducto del trastorno de ansiedad. Este desarrollo aceleró el interés del inversionista y regulatorio en la axiolítica psicodélica

- En marzo de 2024, MindMed recibió la FDA Breakthrough Therapy Designation for MM-120 para el tratamiento del trastorno de ansiedad generalizado después de prometedores resultados Fase 2b. La designación se concedió debido a fuertes señales de eficacia clínica, incluyendo una tasa de respuesta del 65% y una tasa de remisión del 48% a 12 semanas. Este hito ha avanzado significativamente la terapia con ayuda psicodélica hacia el desarrollo clínico de fase tardía y la comercialización potencial

- En agosto de 2024, MindMed anunció los preparativos para iniciar ensayos clínicos de fase 3 para MM-120 en trastorno de ansiedad generalizado, marcando la transición de media etapa a desarrollo de fase tardía. El programa incluyó estudios aleatorizados a gran escala que se esperaban para inscribir a cientos de participantes, lo que refleja un aumento del impulso regulatorio y la preparación para la comercialización de los terapéuticos de ansiedad psicodélicos. Este desarrollo representó un punto clave de inflexión en el desarrollo psiquiátrico de próxima generación

- En noviembre de 2025, Johnson & Johnson anunció la ampliación de la aprobación de la FDA de Caplyta (lumateperone) como tratamiento adjuntivo para trastornos depresivos mayores, fortaleciendo aún más el mercado de tratamiento neuropsiquiátrico más amplio. Aunque se indicó principalmente para la depresión, los efectos anxiolíticos del fármaco en las poblaciones clínicas contribuyeron a su relevancia en el tratamiento de los síntomas de ansiedad asociados con trastornos de humor. La aprobación reforzó la expansión continua de los antipsicóticos atípicos en la atención psiquiátrica

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO GLOBAL DE TRASTORNOS DE ANSIEDAD

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE TRASTORNOS DE ANSIEDAD

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS TRIPOD

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 MODELADO EPIDEMIOLÓGICO

2.2.12 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE TRASTORNOS DE ANSIEDAD: INSTANTÁNEA DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 LAS 5 FUERZAS DE PORTER

4.2 ANÁLISIS PESTEL

5 PERSPECTIVAS DE LA INDUSTRIA

5.1 ANÁLISIS DE PATENTES

5.1.1 PANORAMA DE PATENTES

5.1.2 NÚMERO DE LA USPTO

5.1.3 CADUCIDAD DE LA PATENTE

5.1.4 NÚMERO DE EPIO

5.1.5 RESISTENCIA Y CALIDAD DE LA PATENTE

5.1.6 REIVINDICACIONES DE PATENTES

5.1.7 CITAS DE PATENTES

5.1.8 LITIGIOS Y LICENCIAS DE PATENTES

5.1.9 EXPEDIENTE DE PATENTE

5.1.10 PAÍSES RECIBIDOS POR PATENTES

5.1.11 ANTECEDENTES TECNOLÓGICOS

5.2 TASA DE TRATAMIENTO MEDICAMENTOSO POR MERCADOS MADUROS

5.3 TENDENCIAS DEMOGRÁFICAS: IMPACTOS EN TODAS LAS TASAS DE INCIDENCIA

5.4 DIAGRAMA DE FLUJO DEL PACIENTE

5.5 ESTRATEGIAS CLAVE DE PRECIOS

5.6 ESTRATEGIAS CLAVE PARA LA INSCRIPCIÓN DE PACIENTES

5.7 ENTREVISTAS CON ESPECIALISTA

5.8 OTRAS INSTANTÁNEAS DE KOL

6 EPIDEMOLOGÍA

6.1 TASA DE INCIDENCIA

6.2 TASA DE TRATAMIENTO

6.3 TASA DE MORTALIDAD

6.4 MODELO DE ADHERENCIA A MEDICAMENTOS Y CAMBIO DE TERAPIA

6.5 TASAS DE ÉXITO DEL TRATAMIENTO DEL PACIENTE

7 FUSIONES Y ADQUISICIONES

7.1 LICENCIAS

7.2 ACUERDOS DE COMERCIALIZACIÓN

8 MARCO REGULATORIO

8.1 PROCESO DE APROBACIÓN REGLAMENTARIA

8.2 FACILIDAD DE APROBACIÓN REGLAMENTARIA DE LAS GEOGRAFÍAS

8.3 VÍAS DE APROBACIÓN REGLAMENTARIA

8.4 LICENCIAS Y REGISTRO

8.5 VIGILANCIA POST-COMERCIALIZACIÓN

8.6 DIRECTRICES DE BUENAS PRÁCTICAS DE FABRICACIÓN (BPM)

9 ANÁLISIS DE TUBERÍAS DE PRODUCCIÓN

9.1 ENSAYOS CLÍNICOS Y ANÁLISIS DE FASE

9.2 PROCESO DE FARMACIA

9.3 CANDIDATOS DE LA FASE III

9.4 CANDIDATOS DE LA FASE II

9.5 CANDIDATOS DE LA FASE I

9.6 OTROS (PRECLÍNICOS Y DE INVESTIGACIÓN)

TABLA 1 MERCADO MUNDIAL DE ENSAYOS CLÍNICOS PARA XX

Nombre de la empresa Área terapéutica

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

CUADRO 2 DISTRIBUCIÓN DE PRODUCTOS Y PROYECTOS POR FASE

Número de fase de los proyectos

Proyectos preclínicos/de investigación XX

Desarrollo clínico XX

Fase I XX

Fase II XX

Fase III XX

Presentado/aprobado en EE. UU., pero aún no comercializado XX

Total XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

CUADRO 3 DISTRIBUCIÓN DE PROYECTOS POR ÁREA TERAPÉUTICA Y FASE

Área Terapéutica Proyecto Preclínico/Investigación

XX XX

XX XX

XX XX

XX XX

XX XX

Total de proyectos XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

CUADRO 4 DISTRIBUCIÓN DE PROYECTOS POR ENFOQUE CIENTÍFICO Y FASE

Proyecto de investigación/preclínica de tecnología

XX XX

XX XX

XX XX

XX XX

XX XX

Total de proyectos XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

FIGURA 1 PRINCIPALES ENTIDADES EN BASE A I+D VISTAZO A XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

10 ANÁLISIS DE MEDICAMENTOS COMERCIALIZADOS

10.1 DROGA

10.1.1 NOMBRE DE LA MARCA

10.1.2 NOMBRE GENÉRICO

10.2 INDACCIÓN TERAPÉUTICA

10.3 CLASE FARACOLÓGICA DEL MEDICAMENTO

10.4 INDICACIÓN PRINCIPAL DEL MEDICAMENTO

10.5 ESTADO DEL MERCADO

10.6 TIPO DE MEDICACIÓN

10.7 FORMA DE DOSIS DE MEDICAMENTOS

10.8 DISPONIBILIDAD DE DOSIS

10.9 TIPO DE EMBALAJE

10.1 VÍA DE ADMINISTRACIÓN DEL MEDICAMENTO

10.11 FRECUENCIA DE DOSIFICACIÓN

10.12 INFORMACIÓN SOBRE DROGAS

10.13 UNA DESCRIPCIÓN GENERAL DE LAS ACTIVIDADES DE DESARROLLO DE MEDICAMENTOS, COMO HITOS REGULATORIOS, DATOS DE SEGURIDAD Y DATOS DE EFICACIA, DATOS DE EXCLUSIVIDAD EN EL MERCADO.

10.13.1 PRONÓSTICO DE PERSPECTIVAS DEL MERCADO

10.13.2 COMPETICIÓN CRUZADA

10.13.3 PORTAFOLIO TERAPÉUTICO

10.14 ESCENARIO DE DESARROLLO ACTUAL

11 DESCRIPCIÓN GENERAL DEL MERCADO

11.1 CONDUCTORES

11.2 RESTRICCIONES

11.3 OPORTUNIDAD

11.4 DESAFÍOS

12 ACCESO AL MERCADO

12.1 PRONÓSTICO DEL MERCADO A 10 AÑOS

12.2 ACTUALIZACIONES RECIENTES DE ENSAYOS CLÍNICOS

12.3 NUEVOS MEDICAMENTOS ANUALES APROBADOS POR LA FDA

12.4 FABRICANTE DE MEDICAMENTOS Y COMERCIO

12.5 CONSUMO DE MEDICAMENTOS PRINCIPALES

12.6 PRÁCTICAS DE TRATAMIENTO ACTUALES

12.7 IMPACTO DE LA PRÓXIMA TERAPIA

13 ANÁLISIS DE I+D

13.1 ANÁLISIS COMPARATIVO

13.2 PANORAMA DEL DESARROLLO DE MEDICAMENTOS

13.3 INFORMACIÓN PROFUNDA SOBRE LOS HITOS REGULATORIOS

13.4 EVALUACIÓN TERAPÉUTICA

13.5 COLABORACIONES Y ASOCIACIONES BASADAS EN ACTIVOS

14 MERCADO GLOBAL DE TRASTORNOS DE ANSIEDAD, POR TRATAMIENTO

(NOTA: SE PROPORCIONARÁN ANÁLISIS DE VALOR DE MERCADO, VOLUMEN Y ASP PARA TODOS LOS SEGMENTOS Y SUBSEGMENTOS DEL PRODUCTO)

14.1 DESCRIPCIÓN GENERAL

14.2 MEDICACIÓN

14.2.1 MEDICACIÓN, POR CLASE DE FÁRMACO

14.2.1.1. INHIBIDORES SELECTIVOS DE LA RECAPTURA DE SEROTONINA

14.2.1.1.1. POR TIPO

14.2.1.1.1.1 FLUOXETINA

14.2.1.1.1.2 SERTRALINA

14.2.1.1.1.3 ESCITALOPRAM

14.2.1.1.1.4 PAROXETINA

14.2.1.1.1.5 CITALOPRAM

14.2.1.1.2. POR TRASTORNO

14.2.1.1.2.1 TRASTORNO DE PÁNICO

14.2.1.1.2.2 TRASTORNO DE ANSIEDAD SOCIAL

14.2.1.1.2.3 TRASTORNO DE ANSIEDAD GENERALIZADA

14.2.1.1.2.4 FOBIA

14.2.1.1.2.5 Trastorno de estrés postraumático (TEPT)

14.2.1.1.2.6 TOC

14.2.1.1.2.7 OTROS

14.2.1.2. INHIBIDORES DE LA RECAPTURA DE SEROTONINA Y NOREPINEFRINA

14.2.1.2.1. POR TIPO

14.2.1.2.1.1 VENLAFAXINA

14.2.1.2.1.2 DULOXETINA

14.2.1.2.1.3 DESVENLAFAXINA

14.2.1.2.2. POR MODO DE ACCIÓN

14.2.1.2.2.1 LIBERACIÓN INMEDIATA

14.2.1.2.2.2 LIBERACIÓN CONTROLADA

14.2.1.2.3. POR TRASTORNO

14.2.1.2.3.1 TRASTORNO DE PÁNICO

14.2.1.2.3.2 TRASTORNO DE ANSIEDAD SOCIAL

14.2.1.2.3.3 TRASTORNO DE ANSIEDAD GENERALIZADA

14.2.1.2.3.4 FOBIA

14.2.1.2.3.5 Trastorno de estrés postraumático (TEPT)

14.2.1.2.3.6 TOC

14.2.1.2.3.7 OTROS

14.2.1.3. BENZODIAZEPINAS

14.2.1.3.1. POR TIPO

14.2.1.3.1.1 ALPRAZOLAM

14.2.1.3.1.2 DIAZEPAM

14.2.1.3.1.3 LORAZEPAM

14.2.1.3.1.4 CLONAZEPAM

14.2.1.3.2. POR TRASTORNO

14.2.1.3.2.1 TRASTORNO DE PÁNICO

14.2.1.3.2.2 TRASTORNO DE ANSIEDAD SOCIAL

14.2.1.3.2.3 TRASTORNO DE ANSIEDAD GENERALIZADA

14.2.1.3.2.4 FOBIA

14.2.1.3.2.5 Trastorno de estrés postraumático (TEPT)

14.2.1.3.2.6 TOC

14.2.1.3.2.7 OTROS

14.2.1.4. ANTIDEPRESIVOS

14.2.1.4.1. POR TIPO

14.2.1.4.1.1 AMITRIPTILINA

14.2.1.4.1.2 NORTRIPTILINA

14.2.1.4.1.3 IMIPRAMINA

14.2.1.4.1.4 DESIPRAMINA

14.2.1.4.2. POR TRASTORNO

14.2.1.4.2.1 TRASTORNO DE PÁNICO

14.2.1.4.2.2 TRASTORNO DE ANSIEDAD SOCIAL

14.2.1.4.2.3 TRASTORNO DE ANSIEDAD GENERALIZADA

14.2.1.4.2.4 FOBIA

14.2.1.4.2.5 Trastorno de estrés postraumático (TEPT)

14.2.1.4.2.6 TOC

14.2.1.4.2.7 OTROS

14.2.1.5. BETABLOQUEANTES

14.2.1.5.1. POR TIPO

14.2.1.5.1.1 PROPANOLOL

14.2.1.5.1.2 ATENOLOL

14.2.1.5.1.3 METOPROLOL

14.2.1.5.1.4 NADOLOL

14.2.1.5.2. POR TRASTORNO

14.2.1.5.2.1 TRASTORNO DE PÁNICO

14.2.1.5.2.2 TRASTORNO DE ANSIEDAD SOCIAL

14.2.1.5.2.3 TRASTORNO DE ANSIEDAD GENERALIZADA

14.2.1.5.2.4 FOBIA

14.2.1.5.2.5 Trastorno de estrés postraumático (TEPT)

14.2.1.5.2.6 TOC

14.2.1.5.2.7 OTROS

14.2.1.6. OTROS

14.2.1.6.1. GABAÉRGICO

14.2.1.6.1.1 PREGABALIN

14.2.1.6.1.2 GABAPENTINA

14.2.1.6.2. AZAPIRONAS

14.2.1.6.3. ANTIPSICÓTICOS

14.2.1.6.3.1 TRIFLUPERAZINA

14.2.1.6.3.2 OLANZEPINA

14.2.1.6.3.3 QUETIAPINA

14.2.1.6.4. ANTICONVULSIVOS

14.3 TERAPIA

14.3.1 POR TIPO

14.3.1.1. TERAPIA COGNITIVO-CONDUCTUAL (TCC)

14.3.1.1.1. REESTRUCTURACIÓN COGNITIVA

14.3.1.1.2. TERAPIA DE EXPOSICIÓN

14.3.1.1.3. TERAPIA OCUPACIONAL

14.3.1.2. TERAPIA DE BIORRETROALIMENTACIÓN

14.3.1.2.1. TERAPIA DE BIORRETROALIMENTACIÓN BASADA EN ELECTROMIOGRAFÍA

14.3.1.2.2. TERAPIA DE BIORRETROALIMENTACIÓN TÉRMICA

14.3.1.2.3. TERAPIA DE NEUROFEEDBACK

14.3.1.3. TERAPIA DE REALIDAD VIRTUAL

14.3.2 AL OFRECER

14.3.2.1. CONSULTA FÍSICA

14.3.2.2. TERAPIA EN LÍNEA

15 MERCADO MUNDIAL DE TRASTORNOS DE ANSIEDAD, POR VÍA DE ADMINISTRACIÓN

15.1 DESCRIPCIÓN GENERAL

15.2 ORAL

15.2.1 CÁPSULA

15.2.2 TABLETA

15.2.3 OTROS

15.3 PARENTERAL

15.3.1 INTRAVENOSA

15.3.2 SUBCUTÁNEA

15.4 OTROS

16 MERCADO MUNDIAL DE TRASTORNOS DE ANSIEDAD, POR DOSIS

16.1 DESCRIPCIÓN GENERAL

16.2 MONOTERAPIA

16.3 TERAPIA COMBINADA

17 MERCADO MUNDIAL DE TRASTORNOS DE ANSIEDAD, POR TIPO DE MEDICAMENTO

17.1 DESCRIPCIÓN GENERAL

17.2 DE MARCA

17.2.1 PLATILLOS

17.2.2 EFFEXOR

17.2.3 ELAVIL

17.2.4 SINEQUAN

17.2.5 XANAX

17.2.6 ATIVAN

17.2.7 KLONOPIN

17.2.8 CELEXA

17.2.9 LEXAPRO

17.2.10 ZOLOFT

17.2.11 OTROS

17.3 GENÉRICOS

18 MERCADO MUNDIAL DE TRASTORNOS DE ANSIEDAD, POR TIPO

18.1 DESCRIPCIÓN GENERAL

18.2 TRASTORNO DE PÁNICO

18.2.1 MEDICACIÓN

18.2.2 TERAPIA

18.3 TRASTORNO DE ANSIEDAD GENERALIZADA

18.3.1 MEDICACIÓN

18.3.2 TERAPIA

18.4 TRASTORNO DE ANSIEDAD SOCIAL

18.4.1 MEDICACIÓN

18.4.2 TERAPIA

18.5 FOBIA

18.5.1 MEDICACIÓN

18.5.2 TERAPIA

18.6 TRASTORNO DE ESTRÉS POSTRAUMÁTICO

18.6.1 MEDICACIÓN

18.6.2 TERAPIA

18.7 TRASTORNO OBSESIVO-COMPULSIVO

18.7.1 MEDICACIÓN

18.7.2 TERAPIA

19 MERCADO MUNDIAL DE TRASTORNOS DE ANSIEDAD, POR PACIENTE

19.1 DESCRIPCIÓN GENERAL

19.2 PACIENTE INTERNADO

19.3 PACIENTES AMBULATORIOS

20 MERCADO MUNDIAL DE TRASTORNOS DE ANSIEDAD, POR GRUPO DE EDAD

20.1 RESUMEN

20.2 PEDIÁTRICO

20.3 ADULT

20.4 GERIÁTRICO

21 MERCADO GLOBAL DE TRASTORNOS DE ANSIEDAD, POR USUARIO FINAL

21.1 DESCRIPCIÓN GENERAL

21.2 HOSPITALES

21.3 CLÍNICA DE ESPECIALIDADES

21.4 CENTRO DE REHABILITACIÓN

21.5 CUIDADO DOMICILIARIO

21.6 OTROS

22 MERCADO GLOBAL DE TRASTORNOS DE ANSIEDAD, POR CANAL DE DISTRIBUCIÓN

22.1 DESCRIPCIÓN GENERAL

22.2 FARMACIA HOSPITALARIA

22.3 FARMACIA EN LÍNEA

22.4 FARMACIA MINORISTA

22.5 OTROS

23 ANÁLISIS DEL MERCADO GLOBAL DE TRASTORNOS DE ANSIEDAD, FODA Y DBMR

24 PANORAMA EMPRESARIAL DEL MERCADO DE TRASTORNOS DE ANSIEDAD GLOBALES

24.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

24.2 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

24.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

24.4 FUSIONES Y ADQUISICIONES

24.5 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

24.6 EXPANSIONES

24.7 CAMBIOS REGLAMENTARIOS

24.8 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

25 MERCADO MUNDIAL DE TRASTORNOS DE ANSIEDAD, POR GEOGRAFÍA

MERCADO GLOBAL DE TRASTORNOS DE ANSIEDAD (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

25.1 AMÉRICA DEL NORTE

25.1.1 EE. UU.

25.1.2 CANADÁ

25.1.3 MÉXICO

25.2 EUROPA

25.2.1 ALEMANIA

25.2.2 FRANCIA

25.2.3 Reino Unido

25.2.4 HUNGRÍA

25.2.5 LITUANIA

25.2.6 AUSTRIA

25.2.7 IRLANDA

25.2.8 NORUEGA

25.2.9 POLONIA

25.2.10 ITALIA

25.2.11 ESPAÑA

25.2.12 RUSIA

25.2.13 TURQUÍA

25.2.14 PAÍSES BAJOS

25.2.15 SUIZA

25.2.16 RESTO DE EUROPA

25.3 ASIA-PACÍFICO

25.3.1 JAPÓN

25.3.2 CHINA

25.3.3 COREA DEL SUR

25.3.4 INDIA

25.3.5 AUSTRALIA

25.3.6 SINGAPUR

25.3.7 TAILANDIA

25.3.8 MALASIA

25.3.9 INDONESIA

25.3.10 FILIPINAS

25.3.11 VIETNAM

25.3.12 RESTO DE ASIA-PACÍFICO

25.4 SUDAMÉRICA

25.4.1 BRASIL

25.4.2 ARGENTINA

25.4.3 PERÚ

25.4.4 COLOMBIA

25.4.5 VENEZUELA

25.4.6 RESTO DE SUDAMÉRICA

25.5 ORIENTE MEDIO Y ÁFRICA

25.5.1 SUDÁFRICA

25.5.2 ARABIA SAUDITA

25.5.3 Emiratos Árabes Unidos

25.5.4 EGIPTO

25.5.5 KUWAIT

25.5.6 ISRAEL

25.5.7 RESTO DE ORIENTE MEDIO Y ÁFRICA

25.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

26 MERCADO GLOBAL DE TRASTORNOS DE ANSIEDAD, PERFIL DE LA EMPRESA

26.1 PFIZER INC.

26.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.1.2 ANÁLISIS DE INGRESOS

26.1.3 PRESENCIA GEOGRÁFICA

26.1.4 PORTAFOLIO DE PRODUCTOS

26.1.5 DESARROLLOS RECIENTES

26.2 MERCK KGAA

26.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.2.2 ANÁLISIS DE INGRESOS

26.2.3 PRESENCIA GEOGRÁFICA

26.2.4 PORTAFOLIO DE PRODUCTOS

26.2.5 DESARROLLOS RECIENTES

26.3 Sanofi

26.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.3.2 ANÁLISIS DE INGRESOS

26.3.3 PRESENCIA GEOGRÁFICA

26.3.4 PORTAFOLIO DE PRODUCTOS

26.3.5 DESARROLLOS RECIENTES

26.4 PRODUCTOS NEURO LIFECARE LTD.

26.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.4.2 ANÁLISIS DE INGRESOS

26.4.3 PRESENCIA GEOGRÁFICA

26.4.4 PORTAFOLIO DE PRODUCTOS

26.4.5 DESARROLLOS RECIENTES

26.5 WEEFSEL PHARMA

26.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.5.2 ANÁLISIS DE INGRESOS

26.5.3 PRESENCIA GEOGRÁFICA

26.5.4 PORTAFOLIO DE PRODUCTOS

26.5.5 DESARROLLOS RECIENTES

26.6 LILLY

26.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.6.2 ANÁLISIS DE INGRESOS

26.6.3 PRESENCIA GEOGRÁFICA

26.6.4 PORTAFOLIO DE PRODUCTOS

26.6.5 DESARROLLOS RECIENTES

26.7 INDUSTRIAS FARMACÉUTICAS TEVA LTD.

26.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.7.2 ANÁLISIS DE INGRESOS

26.7.3 PRESENCIA GEOGRÁFICA

26.7.4 PORTAFOLIO DE PRODUCTOS

26.7.5 DESARROLLOS RECIENTES

26.8 COMPAÑÍA BRISTOL-MYERS SQUIBB

26.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.8.2 ANÁLISIS DE INGRESOS

26.8.3 PRESENCIA GEOGRÁFICA

26.8.4 PORTAFOLIO DE PRODUCTOS

26.8.5 DESARROLLOS RECIENTES

26.9 INDUSTRIAS FARMACÉUTICAS SUN LTD.

26.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.9.2 ANÁLISIS DE INGRESOS

26.9.3 PRESENCIA GEOGRÁFICA

26.9.4 PORTAFOLIO DE PRODUCTOS

26.9.5 DESARROLLOS RECIENTES

26.1 ATENCIÓN MÉDICA DE SAHAJANAND

26.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.10.2 ANÁLISIS DE INGRESOS

26.10.3 PRESENCIA GEOGRÁFICA

26.10.4 PORTAFOLIO DE PRODUCTOS

26.10.5 DESARROLLOS RECIENTES

26.11 ASTRAZENECA

26.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.11.2 ANÁLISIS DE INGRESOS

26.11.3 PRESENCIA GEOGRÁFICA

26.11.4 PORTAFOLIO DE PRODUCTOS

26.11.5 DESARROLLOS RECIENTES

26.12 H. LUNDBECK A/S

26.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.12.2 ANÁLISIS DE INGRESOS

26.12.3 PRESENCIA GEOGRÁFICA

26.12.4 PORTAFOLIO DE PRODUCTOS

26.12.5 DESARROLLOS RECIENTES

26.13 DIVINO SALVADOR PRIVADO LIMITADO

26.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.13.2 ANÁLISIS DE INGRESOS

26.13.3 PRESENCIA GEOGRÁFICA

26.13.4 PORTAFOLIO DE PRODUCTOS

26.13.5 DESARROLLOS RECIENTES

26.14 CONSERN PHARMA LIMITADA.

26.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.14.2 ANÁLISIS DE INGRESOS

26.14.3 PRESENCIA GEOGRÁFICA

26.14.4 PORTAFOLIO DE PRODUCTOS

26.14.5 DESARROLLOS RECIENTES

26.15 VIATRIS INC.

26.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.15.2 ANÁLISIS DE INGRESOS

26.15.3 PRESENCIA GEOGRÁFICA

26.15.4 PORTAFOLIO DE PRODUCTOS

26.15.5 ACONTECIMIENTOS RECIENTES

26.16 ABBVIE INC.

26.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.16.2 ANÁLISIS DE INGRESOS

26.16.3 PRESENCIA GEOGRÁFICA

26.16.4 PORTAFOLIO DE PRODUCTOS

26.16.5 ACONTECIMIENTOS RECIENTES

26.17 SOLCO SALUD.

26.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.17.2 ANÁLISIS DE INGRESOS

26.17.3 PRESENCIA GEOGRÁFICA

26.17.4 PORTAFOLIO DE PRODUCTOS

26.17.5 ACONTECIMIENTOS RECIENTES

26.18 GSK PLC.

26.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.18.2 ANÁLISIS DE INGRESOS

26.18.3 PRESENCIA GEOGRÁFICA

26.18.4 PORTAFOLIO DE PRODUCTOS

26.18.5 ACONTECIMIENTOS RECIENTES

26.19 F. HOFFMANN-LA ROCHE LTD

26.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.19.2 ANÁLISIS DE INGRESOS

26.19.3 PRESENCIA GEOGRÁFICA

26.19.4 PORTAFOLIO DE PRODUCTOS

26.19.5 ACONTECIMIENTOS RECIENTES

26.2 JOHNSON Y JOHNSON

26.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

26.20.2 ANÁLISIS DE INGRESOS

26.20.3 PRESENCIA GEOGRÁFICA

26.20.4 PORTAFOLIO DE PRODUCTOS

26.20.5 ACONTECIMIENTOS RECIENTES

26.20.6

27 INFORMES RELACIONADOS

28 CONCLUSIÓN

29 CUESTIONARIO

30 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.