Global Application Delivery Controller Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.85 Billion

USD

13.26 Billion

2024

2032

USD

4.85 Billion

USD

13.26 Billion

2024

2032

| 2025 –2032 | |

| USD 4.85 Billion | |

| USD 13.26 Billion | |

| % | |

|

Segmentación del mercado global de controladores de entrega de aplicaciones (ADC) por implementación (ADC basados en hardware, ADC virtuales), tamaño de empresa (pequeñas y medianas empresas, grandes empresas), uso final (TI y telecomunicaciones, BFSI, gobierno, atención médica, comercio minorista, otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado global de controladores de entrega de aplicaciones

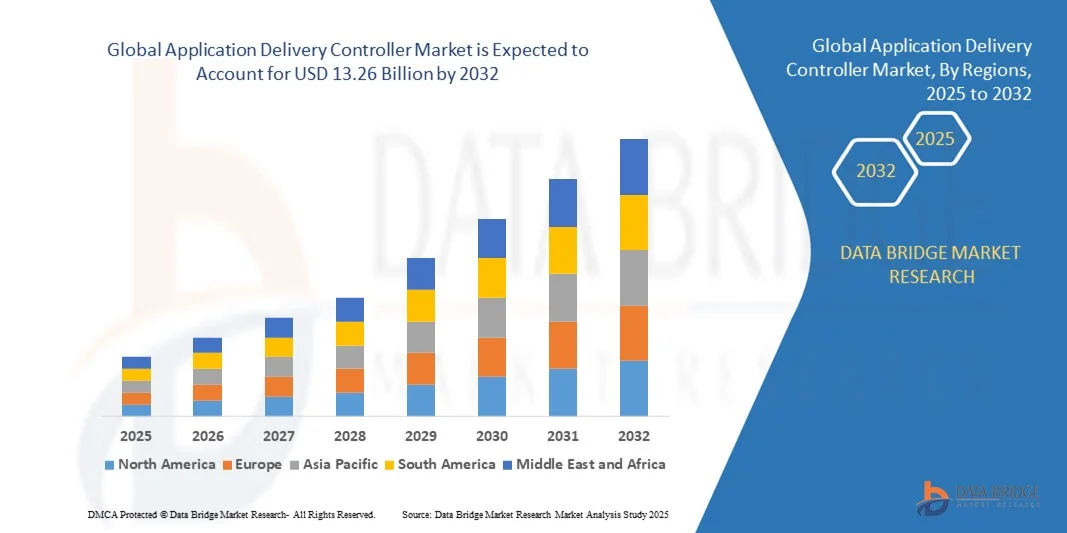

- El tamaño del mercado global de controladores de entrega de aplicaciones se valoró en USD 4.85 mil millones en 2024 y se proyecta que alcance los USD 13.26 mil millones para 2032, creciendo a una CAGR del 13,4% durante el período de pronóstico.

- La expansión del mercado está impulsada por la creciente demanda de aplicaciones de alto rendimiento, el aumento del tráfico de Internet y la proliferación de servicios en la nube y centros de datos en diversas industrias.

- Además, la necesidad de mejorar la seguridad, la disponibilidad y la escalabilidad de las aplicaciones está impulsando a las organizaciones a adoptar soluciones ADC avanzadas, lo que impulsa un sólido crecimiento del mercado en los segmentos empresariales y de proveedores de servicios.

Análisis del mercado global de controladores de entrega de aplicaciones

- Los controladores de entrega de aplicaciones (ADC), que administran y optimizan la entrega de aplicaciones a través de redes, se están convirtiendo en componentes críticos en la infraestructura de TI moderna en empresas y proveedores de servicios debido a sus capacidades en la gestión del tráfico, el equilibrio de carga y la aceleración de aplicaciones.

- La creciente demanda de ADC se debe principalmente a la rápida adopción de la nube, el aumento de las aplicaciones móviles y basadas en la web y la creciente necesidad de experiencias de usuario seguras, fluidas y de alto rendimiento.

- América del Norte dominó el mercado de controladores de entrega de aplicaciones con la mayor participación en los ingresos del 36,7 % en 2024, respaldada por la adopción temprana de la nube, la presencia de empresas tecnológicas líderes y el aumento de las inversiones en infraestructura de centros de datos, particularmente en los EE. UU., que está experimentando una fuerte demanda de los sectores de BFSI, atención médica y comercio electrónico.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de controladores de entrega de aplicaciones durante el período de pronóstico debido a la transformación digital acelerada, la expansión de la penetración de Internet y las crecientes implementaciones de aplicaciones nativas de la nube.

- El segmento de ADC basados en hardware dominó el mercado con la mayor participación en los ingresos del 45,3 % en 2024, impulsado por su confiabilidad, alto rendimiento y capacidad para manejar grandes volúmenes de tráfico de datos en centros de datos empresariales locales y redes de proveedores de servicios.

Alcance del informe y segmentación del mercado global de controladores de entrega de aplicaciones

|

Atributos |

Controlador de entrega de aplicaciones: información clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado global de controladores de entrega de aplicaciones

Rendimiento mejorado y automatización mediante la integración de IA y la nube

- Una tendencia significativa y en auge en el mercado global de controladores de entrega de aplicaciones (ADC) es la creciente integración con la inteligencia artificial (IA), el aprendizaje automático (ML) y los ecosistemas nativos de la nube. Esta convergencia está transformando la forma en que se entregan, protegen y optimizan las aplicaciones en entornos híbridos y multinube.

- Por ejemplo, los ADC modernos de proveedores como F5 Networks y Fortinet ahora utilizan análisis basados en IA para detectar automáticamente anomalías de tráfico, optimizar el balanceo de carga y predecir cuellos de botella en la red antes de que afecten la experiencia del usuario. Estas soluciones se adaptan en tiempo real a los patrones de tráfico cambiantes, garantizando un rendimiento constante de las aplicaciones.

- La integración de IA en los ADC también permite la automatización inteligente de las políticas de seguridad y la detección de amenazas. Por ejemplo, los ADC de Radware utilizan aprendizaje automático para detectar amenazas persistentes avanzadas (APT) y ataques DDoS con alta precisión, minimizando los falsos positivos y permitiendo una mitigación más rápida.

- La sinergia de los ADC con plataformas en la nube como AWS, Microsoft Azure y Google Cloud permite un control centralizado y escalable en entornos de aplicaciones distribuidas. Mediante paneles y API unificados, los equipos de TI pueden gestionar el tráfico de aplicaciones, implementar actualizaciones y aplicar políticas de seguridad consistentes en múltiples regiones y proveedores de nube.

- Esta tendencia se ve reforzada por el auge de DevOps y la contenedorización, con ADC de última generación que ofrecen una integración fluida con Kubernetes y pipelines de CI/CD. Proveedores como A10 Networks ofrecen soluciones de ADC nativas de la nube e impulsadas por IA que permiten visibilidad en tiempo real y escalado dinámico en arquitecturas de microservicios.

- La demanda de soluciones ADC inteligentes, adaptables y listas para la nube está aumentando entre empresas y proveedores de servicios, impulsada por la necesidad de alta disponibilidad, baja latencia y seguridad de aplicaciones sólida en un mundo cada vez más digital.

Dinámica del mercado global de controladores de entrega de aplicaciones

Conductor

Necesidad creciente debido a las crecientes demandas de seguridad y la adopción de la nube

- El aumento en el uso de aplicaciones en diferentes sectores, junto con el aumento de las amenazas de ciberseguridad y la rápida transición a infraestructuras en la nube, es un factor clave que impulsa la demanda de controladores de entrega de aplicaciones (ADC). Las empresas priorizan cada vez más el rendimiento, la disponibilidad y la seguridad en entornos digitales, lo que convierte a los ADC en componentes críticos de las redes de TI.

- Por ejemplo, en marzo de 2024, F5 Inc. anunció mejoras basadas en IA en sus servicios de nube distribuida para optimizar la gestión del tráfico en tiempo real y la protección contra ciberamenazas en entornos híbridos y multinube. Estos avances refuerzan la propuesta de valor de los ADC en el cambiante panorama de amenazas.

- A medida que las empresas expanden sus operaciones digitales, los ADC ofrecen funcionalidades vitales como equilibrio de carga, firewalls de aplicaciones web, descarga de SSL y mitigación de DDoS: herramientas esenciales para garantizar experiencias de usuario de alto rendimiento, seguras e ininterrumpidas.

- La proliferación de plataformas SaaS, aplicaciones móviles y dispositivos IoT también está acelerando la adopción de ADC, a medida que las organizaciones buscan una gestión centralizada del tráfico y la aplicación de la seguridad en arquitecturas distribuidas y de múltiples nubes.

- Además, la integración de los ADC con la automatización, las herramientas DevOps y los entornos de contenedores como Kubernetes permite una implementación y gestión fluidas de las cargas de trabajo de las aplicaciones modernas. La demanda está aumentando en sectores como BFSI, sanidad, comercio minorista y telecomunicaciones, donde el rendimiento, la escalabilidad y la seguridad son fundamentales.

Restricción/Desafío

Implementación compleja y barreras de costos en el segmento PYME

- A pesar de sus ventajas, los controladores de entrega de aplicaciones (ADC) se enfrentan a desafíos en términos de implementación y gestión complejas, así como de altos costos iniciales, especialmente para las pequeñas y medianas empresas (PYME). Los ADC tradicionales basados en hardware suelen requerir experiencia e infraestructura especializadas, lo que crea barreras para las organizaciones más pequeñas con recursos de TI limitados.

- Por ejemplo, mientras que las grandes empresas pueden permitirse dispositivos ADC dedicados de proveedores como Fortinet o Citrix, muchas pymes son reacias a invertir debido a los gastos operativos constantes y la complejidad de la integración en entornos híbridos o de múltiples nubes.

- Además, la evolución de las arquitecturas de aplicaciones, especialmente la transición hacia microservicios y contenedores, exige soluciones más ágiles y ligeras. Algunos ADC heredados pueden tener dificultades para adaptarse sin una reconfiguración significativa o un coste adicional, lo que genera fricción en las iniciativas de transformación digital.

- Están surgiendo ADC nativos de la nube y modelos como servicio para abordar estas limitaciones, ofreciendo opciones flexibles y escalables con menores barreras de entrada. Sin embargo, persisten las preocupaciones sobre la consistencia del rendimiento, los precios de las suscripciones y la dependencia de un proveedor.

- Para superar estos desafíos, los proveedores deberán optimizar los procesos de implementación, mejorar las interfaces intuitivas y ofrecer soluciones a precios competitivos adaptadas a las pymes. La formación sobre el retorno de la inversión (ROI) de los ADC, especialmente en lo que respecta a la seguridad y disponibilidad de las aplicaciones, será crucial para expandir su adopción en mercados con poca penetración.

Alcance del mercado global de controladores de entrega de aplicaciones

El mercado está segmentado en función de la implementación, el tamaño de la empresa y el uso final.

- Por Despliegue

En función de su implementación, el mercado global de controladores de entrega de aplicaciones se segmenta en ADC basados en hardware y ADC virtuales. El segmento de ADC basados en hardware dominó el mercado con la mayor participación en ingresos, un 45,3 %, en 2024, gracias a su fiabilidad, alto rendimiento y capacidad para gestionar grandes volúmenes de tráfico de datos en centros de datos empresariales locales y redes de proveedores de servicios. Los dispositivos de hardware son los preferidos en entornos que requieren un rendimiento constante y una seguridad robusta, especialmente en sectores como BFSI y telecomunicaciones, donde la latencia y el tiempo de inactividad son críticos.

Se espera que el segmento de ADC virtuales experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, debido a la creciente adopción de la nube y la creciente preferencia por soluciones escalables y definidas por software. Los ADC virtuales ofrecen flexibilidad de implementación en entornos híbridos y multicloud, y son ideales para aplicaciones basadas en DevOps y en contenedores. La capacidad de implementar las funciones de ADC según sea necesario en entornos virtuales hace que esta opción sea ideal para empresas centradas en la transformación digital y la agilidad operativa.

- Por tamaño de empresa

Según el tamaño de la empresa, el mercado global de controladores de entrega de aplicaciones (ADC) se segmenta en pequeñas y medianas empresas (PYME) y grandes empresas. Las grandes empresas obtuvieron la mayor cuota de mercado en 2024, impulsadas por la complejidad de su infraestructura de aplicaciones, su amplia base de usuarios y la necesidad de un alto rendimiento en balanceo de carga, seguridad y disponibilidad. Estas empresas suelen mantener entornos de TI híbridos e invierten fuertemente en infraestructura de centros de datos y en la nube, lo que convierte a los ADC en un componente esencial de su arquitectura de red.

Se proyecta que el segmento de las pymes registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, debido a la creciente adopción digital, las tendencias de teletrabajo y la dependencia de las plataformas SaaS. A medida que las pymes se orientan hacia operaciones nativas de la nube, adoptan cada vez más centros de datos de aplicaciones (CAD) virtuales y modelos de prestación de servicios (AS-A-Service), que son más rentables y fáciles de gestionar. La creciente concienciación sobre los riesgos de la ciberseguridad y la necesidad de optimizar el rendimiento de las aplicaciones también animan a las pymes a invertir en soluciones de CAD escalables y asequibles.

- Por uso final

En función del uso final, el mercado global de controladores de entrega de aplicaciones (ADC) se segmenta en TI y telecomunicaciones, BFSI, gobierno, salud, comercio minorista y otros. El segmento de TI y telecomunicaciones dominó el mercado con la mayor participación en ingresos en 2024, impulsado por el tráfico masivo de datos del sector, la necesidad de alta disponibilidad y la rápida expansión de los servicios en la nube y las aplicaciones móviles. Los ADC son ampliamente utilizados por proveedores de telecomunicaciones y empresas tecnológicas para optimizar el flujo de tráfico, permitir una conectividad segura y garantizar la continuidad del servicio.

Se prevé que el sector sanitario experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente digitalización de los historiales médicos, la adopción de la telemedicina y la necesidad crítica de un acceso seguro y fiable a las aplicaciones. Los CDA apoyan a las instituciones sanitarias en la gestión de datos confidenciales de pacientes, garantizando el cumplimiento de la HIPAA y manteniendo la disponibilidad del servicio para aplicaciones esenciales. El creciente uso de sistemas de Historia Clínica Electrónica (HCE) en la nube y aplicaciones móviles de salud acelera aún más la adopción de los CDA en este sector.

Análisis regional del mercado global de controladores de entrega de aplicaciones

- América del Norte dominó el mercado global de controladores de entrega de aplicaciones con la mayor participación en los ingresos del 36,7 % en 2024, impulsada por la infraestructura de TI avanzada de la región, las altas tasas de adopción de la nube y la fuerte demanda de soluciones de entrega de aplicaciones seguras y escalables.

- Las empresas de Norteamérica priorizan el rendimiento, la disponibilidad y la ciberseguridad de las aplicaciones, lo que ha llevado a una implementación generalizada de ADC en sectores como BFSI, TI y telecomunicaciones, salud y comercio electrónico. La creciente transición hacia entornos híbridos y multinube acelera aún más la demanda de tecnologías avanzadas de ADC.

- La región se beneficia de la sólida presencia de actores líderes del mercado como F5 Networks, Cisco Systems y Fortinet, así como de un gran número de proveedores de servicios en la nube y empresas tecnológicas. Además, la creciente adopción de IA y automatización en la infraestructura de red impulsa el crecimiento de soluciones ADC inteligentes y definidas por software, adaptadas a cargas de trabajo dinámicas y ecosistemas de aplicaciones complejos.

Análisis del mercado de controladores de entrega de aplicaciones de EE. UU.

El mercado global de controladores de entrega de aplicaciones (ADC) en EE. UU. se ve impulsado por la rápida adopción de la nube, las iniciativas de transformación digital y la creciente complejidad de los entornos de aplicaciones. Las organizaciones priorizan el rendimiento, la seguridad y la disponibilidad de las aplicaciones en infraestructuras híbridas y multicloud. La creciente adopción de la automatización basada en IA y la computación en el borde impulsa aún más la demanda. Además, las sólidas inversiones en infraestructura de TI, combinadas con un ecosistema tecnológico consolidado y la presencia de importantes proveedores de ADC, impulsan el crecimiento continuo del mercado. Las empresas utilizan cada vez más los ADC para optimizar el balanceo de carga, mejorar la ciberseguridad y garantizar experiencias de usuario fluidas tanto en entornos locales como en la nube.

Análisis del mercado de controladores de entrega de aplicaciones en Europa

Se prevé un crecimiento sostenido del mercado global de controladores de entrega de aplicaciones (ADC) en Europa, impulsado por estrictas normativas de protección de datos como el RGPD y un mayor énfasis en la entrega segura de aplicaciones. El enfoque de la región en la innovación digital en los sectores de BFSI, gobierno y salud impulsa la necesidad de soluciones de ADC escalables y seguras. La creciente adopción de servicios en la nube y arquitecturas de TI híbridas en Europa Occidental, junto con la modernización de las redes heredadas, impulsa aún más la implementación de ADC. Países como Alemania, Francia y el Reino Unido lideran el mercado con importantes inversiones en infraestructura de TI y medidas de ciberseguridad, lo que impulsa la demanda de ADC avanzados.

Análisis del mercado de controladores de entrega de aplicaciones del Reino Unido

Se prevé que el mercado global de controladores de entrega de aplicaciones (ADC) del Reino Unido se expanda a una sólida tasa de crecimiento anual compuesta (TCAC) debido a la creciente digitalización del país y la migración empresarial a la nube. El mayor enfoque en la ciberseguridad y el cumplimiento normativo impulsa la demanda de ADC que ofrezcan sólidas capacidades de gestión del tráfico y mitigación de amenazas. Los dinámicos sectores financiero y tecnológico del Reino Unido contribuyen significativamente al mercado de ADC, impulsados por una creciente preferencia por soluciones ADC definidas por software y nativas de la nube. Además, el auge del teletrabajo y los servicios digitales está incrementando la dependencia de sistemas de entrega de aplicaciones fiables y de alto rendimiento.

Análisis del mercado de controladores de entrega de aplicaciones en Alemania

El crecimiento del mercado global de controladores de entrega de aplicaciones (CAD) en Alemania se ve impulsado por la sólida base industrial del país, la creciente adopción de tecnologías de la Industria 4.0 y la creciente demanda de entrega segura y eficiente de aplicaciones en los sectores de fabricación y TI empresarial. El enfoque del gobierno en la transformación digital y los marcos de ciberseguridad impulsa la adopción de CAD tanto en el sector público como en el privado. Las empresas alemanas buscan soluciones CAD escalables para gestionar entornos complejos de nube híbrida y cumplir con las regulaciones de soberanía de datos. Además, la integración de CAD con IA y herramientas de automatización se está convirtiendo en una tendencia clave, en consonancia con la economía alemana, impulsada por la innovación.

Análisis del mercado de controladores de entrega de aplicaciones en Asia-Pacífico

El mercado global de controladores de entrega de aplicaciones (ADC) en Asia-Pacífico se perfila para el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) de aproximadamente el 22 % entre 2025 y 2032, impulsado por la rápida digitalización, la creciente adopción de la nube y la expansión de la infraestructura de TI en países como China, India, Japón y Australia. Las iniciativas gubernamentales que promueven las ciudades inteligentes, la gobernanza digital y la expansión de la banda ancha aceleran la necesidad de soluciones eficientes de entrega y seguridad de aplicaciones. El creciente número de pymes que adoptan servicios en la nube y la presencia de centros tecnológicos emergentes impulsan la expansión del mercado. La asequibilidad y la escalabilidad de los ADC virtuales también impulsan su adopción en esta diversa región.

Análisis del mercado de controladores de entrega de aplicaciones en Japón

El crecimiento del mercado global de controladores de entrega de aplicaciones (CAD) en Japón se sustenta en la avanzada infraestructura de TI del país, la adopción temprana de la computación en la nube y en el borde, y el enfoque en aplicaciones de la Industria 4.0. La demanda de soluciones de entrega de aplicaciones confiables y de baja latencia en los sectores manufacturero, sanitario y financiero impulsa las inversiones en CAD. Las empresas japonesas priorizan la seguridad, la automatización y la integración de tecnologías de IA en sus implementaciones de CAD. Además, el impulso del gobierno a la transformación digital y la proliferación del IoT está acelerando aún más la adopción de CAD en los sectores público y privado.

Análisis del mercado de controladores de entrega de aplicaciones de China

China ostentaba la mayor cuota de mercado en ingresos en el mercado global de controladores de entrega de aplicaciones (ADC) de Asia-Pacífico en 2024, impulsada por inversiones masivas en infraestructura en la nube, la transformación digital en el gobierno y las empresas, y el rápido crecimiento de los sectores del comercio electrónico y las telecomunicaciones. El compromiso del país con la construcción de ciudades inteligentes y la expansión de las redes 5G impulsa la demanda de soluciones de ADC escalables y de alto rendimiento. La solidez de las empresas tecnológicas nacionales y la creciente adopción de ADC virtualizados y definidos por software también contribuyen al crecimiento del mercado. Además, el enfoque regulatorio en la ciberseguridad y la localización de datos crea oportunidades para implementaciones avanzadas de ADC adaptadas a los requisitos de cumplimiento normativo.

Cuota de mercado global de controladores de entrega de aplicaciones

La industria global de controladores de entrega de aplicaciones está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Fortinet Inc. (EE. UU.)

- F5 Networks Inc. (EE. UU.)

- Citrix Systems Inc. (EE. UU.)

- Barracuda Networks Inc. (EE. UU.)

- Cloudflare Inc. (EE. UU.)

- A10 Networks Inc. (EE. UU.)

- Radware (Israel)

- Cisco Systems (EE. UU.)

- Kemp Technologies (EE. UU.)

- ZEVENET (España)

- Array Networks Inc. (EE. UU.)

- Brocade Communications Systems Inc. (EE. UU.)

- Dell Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de controladores de entrega de aplicaciones?

- En abril de 2023, F5 Networks Inc., líder mundial en soluciones de entrega y seguridad de aplicaciones, anunció la expansión de su portafolio de ADC nativos de la nube, con el objetivo de mejorar el rendimiento y la seguridad de las aplicaciones multicloud. Esta iniciativa refuerza el compromiso de F5 con la entrega de soluciones de ADC escalables e inteligentes que aborden la creciente complejidad de los entornos de nube híbrida. Al aprovechar las tecnologías avanzadas de IA y automatización, F5 consolida su posición en el mercado global de ADC, en rápida evolución, permitiendo a las empresas optimizar la entrega de aplicaciones con mayor agilidad y resiliencia.

- En marzo de 2023, Cisco Systems Inc. lanzó una nueva versión de su Motor de Servicios de Aplicaciones (ASE), diseñada específicamente para redes de telecomunicaciones y grandes empresas. Esta actualización integra balanceo de carga avanzado, funciones de seguridad y análisis de red, lo que mejora el rendimiento de las aplicaciones y la detección de amenazas. Este desarrollo pone de relieve el enfoque de Cisco en la innovación de la tecnología ADC para dar soporte a la infraestructura 5G y las aplicaciones nativas de la nube, lo que subraya su compromiso estratégico para abordar las crecientes demandas de la transformación digital en todos los sectores.

- En marzo de 2023, Citrix Systems Inc. implementó con éxito una solución ADC a gran escala para un importante proveedor de servicios financieros en Europa, con el objetivo de optimizar la entrega de aplicaciones y garantizar el cumplimiento de estrictos estándares de seguridad. Esta implementación utiliza la tecnología ADC inteligente de Citrix para mejorar la experiencia del usuario, reducir la latencia y brindar una protección robusta contra ciberamenazas. El proyecto refleja la experiencia de Citrix en la entrega de soluciones ADC seguras y de alto rendimiento, adaptadas a entornos regulatorios complejos y aplicaciones de misión crítica.

- En febrero de 2023, Barracuda Networks Inc. anunció una alianza estratégica con un proveedor líder de servicios en la nube para integrar sus soluciones de ADC y seguridad de aplicaciones en la infraestructura en la nube del proveedor. Esta colaboración busca ofrecer a los clientes un mejor rendimiento y protección de las aplicaciones mediante la integración fluida de la tecnología ADC de última generación de Barracuda. Esta iniciativa demuestra el compromiso de Barracuda con el impulso de la innovación y la mejora de la adopción de ADC nativos de la nube tanto en el mercado empresarial como en el de proveedores de servicios.

- En enero de 2023, Fortinet Inc. presentó la última versión de su plataforma FortiADC en una importante conferencia del sector. Esta plataforma incluye gestión de tráfico basada en IA, controles de seguridad mejorados y capacidades de orquestación simplificadas. Esta nueva versión permite a las empresas distribuir aplicaciones con mayor eficiencia y protección en entornos híbridos y multicloud. La innovación de Fortinet subraya su enfoque estratégico en la integración de la ciberseguridad y la entrega de aplicaciones en una plataforma unificada, que satisface las crecientes necesidades de las empresas digitales de todo el mundo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.