Global Architectural Coatings Resins Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

31.00 Billion

USD

49.40 Billion

2024

2032

USD

31.00 Billion

USD

49.40 Billion

2024

2032

| 2025 –2032 | |

| USD 31.00 Billion | |

| USD 49.40 Billion | |

| % | |

|

Segmentación del mercado global de resinas para recubrimientos arquitectónicos, por tipo de resina (resina acrílica, resina alquídica, resina vinílica, resina de poliuretano y otras), tecnología (recubrimientos a base de agua, recubrimientos a base de solventes y recubrimientos en polvo), tipo de recubrimiento (interior, exterior y otros), tipo de usuario (bricolaje y profesionales), aplicación (residencial y no residencial): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de resinas para recubrimientos arquitectónicos

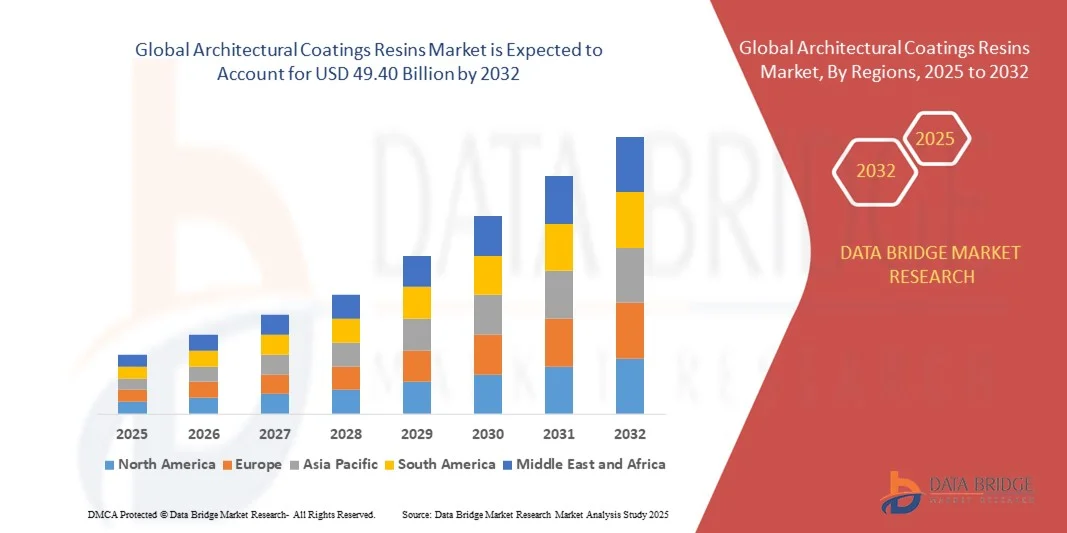

- El tamaño del mercado global de resinas para recubrimientos arquitectónicos se valoró en USD 31.000 millones en 2024 y se espera que alcance los USD 49.400 millones para 2032 , con una CAGR del 6,00% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida al aumento de las actividades de construcción y renovación en los sectores residencial y comercial, junto con la creciente demanda de recubrimientos duraderos, de alto rendimiento y estéticamente atractivos. La creciente concienciación sobre los recubrimientos ecológicos y con bajo contenido de COV está impulsando aún más la adopción de resinas avanzadas en aplicaciones arquitectónicas modernas.

- Además, la creciente preferencia de consumidores y profesionales por recubrimientos sostenibles, versátiles y fáciles de aplicar está consolidando las resinas para recubrimientos arquitectónicos como la solución estándar tanto para aplicaciones interiores como exteriores. Estos factores convergentes están acelerando la adopción de tecnologías de resinas innovadoras, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de resinas para recubrimientos arquitectónicos

- Las resinas para recubrimientos arquitectónicos son materiales poliméricos especializados que se utilizan para formular recubrimientos interiores, exteriores y especiales, ofreciendo propiedades como adhesión, durabilidad, flexibilidad y resistencia a la intemperie. Constituyen la base de pinturas y recubrimientos, permitiendo acabados de alto rendimiento adecuados para diversas superficies en aplicaciones residenciales, comerciales e industriales.

- La creciente demanda de resinas para recubrimientos arquitectónicos se ve impulsada principalmente por la urbanización, la expansión de las infraestructuras, el aumento de la renta disponible y la creciente concienciación de los consumidores sobre los materiales de construcción sostenibles. El creciente énfasis en las soluciones de resinas a base de agua, con bajo contenido de COV y de alto rendimiento está impulsando aún más el crecimiento del mercado y su adopción en todas las regiones del mundo.

- Asia-Pacífico dominó el mercado de resinas para revestimientos arquitectónicos con una participación del 42,51 % en 2024, debido a la rápida urbanización, los proyectos de vivienda a gran escala y el crecimiento significativo en el desarrollo de infraestructura en las economías emergentes.

- Se espera que América del Norte sea la región de más rápido crecimiento en el mercado de resinas para recubrimientos arquitectónicos durante el período de pronóstico debido a la creciente demanda de recubrimientos sustentables en proyectos residenciales, comerciales e institucionales.

- El segmento profesional dominó el mercado con una cuota del 68,9 % en 2024, debido a la fuerte dependencia de contratistas y aplicadores cualificados para proyectos de construcción, renovación e infraestructura a gran escala. Los profesionales prefieren recubrimientos de alto rendimiento que garanticen durabilidad, eficiencia y calidad constante, lo que los convierte en el grupo dominante de usuarios finales. El crecimiento de este segmento se ve impulsado por la creciente urbanización, la actividad de construcción comercial y el desarrollo institucional, donde la experiencia profesional es esencial para cumplir con los estándares y plazos del proyecto.

Alcance del informe y segmentación del mercado de resinas para recubrimientos arquitectónicos

|

Atributos |

Perspectivas clave del mercado de resinas para recubrimientos arquitectónicos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de resinas para recubrimientos arquitectónicos

Crecimiento de resinas ecológicas con bajo contenido de COV

- El mercado de resinas para recubrimientos arquitectónicos está experimentando una transformación con la creciente adopción de formulaciones de resinas ecológicas y bajas en COV. La creciente conciencia sobre la sostenibilidad ambiental y las normas más estrictas de calidad del aire interior impulsan a fabricantes y consumidores hacia opciones más ecológicas que ofrecen rendimiento y un menor impacto ambiental.

- Por ejemplo, BASF ha introducido soluciones de recubrimientos arquitectónicos ecológicos basados en resinas bajas en COV, que satisfacen los requisitos de la construcción ecológica y las prácticas de construcción sostenible. De igual manera, AkzoNobel se centra en el desarrollo de tecnologías de resinas de base biológica y a base de agua que reducen significativamente las emisiones, manteniendo al mismo tiempo el rendimiento del recubrimiento.

- Las resinas bajas en COV se utilizan ampliamente en edificios residenciales y comerciales para reducir las emisiones volátiles, mejorar la calidad del aire y cumplir con los estándares regulatorios. Su popularidad está en aumento en áreas urbanas donde las normas ambientales y la demanda de espacios habitables más saludables se mantienen firmes.

- Los cambios en las preferencias de los consumidores hacia productos sostenibles están acelerando la demanda de recubrimientos arquitectónicos con resinas que combinan alta durabilidad, atractivo estético y cumplimiento ambiental. Esta tendencia apoya directamente la adopción de recubrimientos alineados con la certificación LEED y las iniciativas globales de construcción ecológica.

- Los fabricantes también invierten en investigación e innovación para ampliar las aplicaciones de resinas ecológicas en diversos sustratos, como hormigón, madera y metal. Esta diversificación impulsa su adopción y fomenta avances tecnológicos que mejoran la durabilidad y el rendimiento de los recubrimientos.

- El énfasis en resinas ecológicas y bajas en COV marca un cambio estructural a largo plazo en la industria de los recubrimientos arquitectónicos. A medida que los marcos regulatorios se endurecen y crece la demanda de construcción sostenible, los productores de resinas se centran en la innovación ecológica como base de la competitividad futura de la industria.

Dinámica del mercado de resinas para recubrimientos arquitectónicos

Conductor

Aumento de las actividades de construcción y renovación

- El ritmo creciente de la actividad de construcción y renovación, tanto en los mercados emergentes como en los desarrollados, es un factor clave para el mercado de resinas para recubrimientos arquitectónicos. La creciente urbanización, el crecimiento de la infraestructura y la modernización de las viviendas están impulsando la demanda de recubrimientos de alto rendimiento basados en tecnología avanzada de resinas.

- Por ejemplo, Sherwin-Williams ha ampliado su cartera de recubrimientos con soluciones a base de resina diseñadas para proyectos de renovación, priorizando la durabilidad, la resistencia a la intemperie y la sostenibilidad. PPG Industries también está invirtiendo en tecnologías avanzadas de resinas, adecuadas para recubrimientos arquitectónicos tanto interiores como exteriores, para satisfacer la creciente demanda del sector de la construcción.

- Las actividades de construcción y renovación requieren recubrimientos que ofrezcan beneficios protectores, estéticos y funcionales para materiales de construcción como madera, hormigón y metal. Los sistemas de resina permiten que los recubrimientos alcancen una adhesión superior, resistencia a la abrasión y un rendimiento a largo plazo en condiciones climáticas adversas.

- El aumento de los ingresos en los mercados emergentes está impulsando a propietarios de viviendas y empresas a invertir en renovaciones, lo que se traduce en un mayor consumo de recubrimientos. Las resinas de recubrimiento desempeñan un papel fundamental para ofrecer acabados que satisfagan las expectativas de los consumidores en cuanto a estilo, calidad y durabilidad en los proyectos de construcción.

- La continua demanda generada por la construcción y la renovación a nivel mundial destaca las resinas como materiales fundamentales para la industria de los recubrimientos arquitectónicos. Sus propiedades versátiles garantizan una creciente relevancia en la configuración de los paisajes urbanos modernos, a la vez que satisfacen las expectativas de sostenibilidad y calidad.

Restricción/Desafío

Regulaciones ambientales estrictas

- Las estrictas regulaciones ambientales que regulan las emisiones y la composición química representan un gran desafío para el mercado de resinas para recubrimientos arquitectónicos. Los requisitos de cumplimiento de los niveles de COV y el contenido de materiales peligrosos limitan el uso de ciertas formulaciones de resinas convencionales.

- Por ejemplo, las regulaciones establecidas por la Agencia de Protección Ambiental de EE. UU. (EPA) y la Agencia Europea de Sustancias y Mezclas Químicas (ECHA) imponen límites estrictos a las emisiones volátiles de los recubrimientos arquitectónicos. Empresas como AkzoNobel y PPG Industries enfrentan desafíos constantes para reformular sus productos y cumplir con estas normas sin comprometer su rendimiento.

- Adherirse a estos marcos regulatorios requiere importantes inversiones en I+D para desarrollar resinas que cumplan con las normativas y mantengan la durabilidad y la rentabilidad. Esto incrementa la carga operativa para los fabricantes, especialmente para las empresas medianas y pequeñas con recursos limitados para la innovación continua.

- El desafío también se extiende a los mercados globales, ya que la diversidad de regulaciones regionales crea complejidades para los fabricantes de resina que abastecen a múltiples geografías. Garantizar el cumplimiento de diversas normas puede ralentizar el lanzamiento de productos y aumentar los costos generales de producción.

- Para abordar estos desafíos es necesario desarrollar resinas químicas sostenibles, ampliar las tecnologías a base de agua y expandir las alternativas de origen biológico. La adaptación exitosa a las estrictas regulaciones determinará la competitividad a largo plazo y garantizará el crecimiento continuo de las resinas ecológicas para recubrimientos arquitectónicos.

Alcance del mercado de resinas para recubrimientos arquitectónicos

El mercado está segmentado según el tipo de resina, la tecnología, el tipo de recubrimiento, el tipo de usuario y la aplicación.

- Por tipo de resina

Según el tipo de resina, el mercado se segmenta en resina acrílica, resina alquídica, resina vinílica, resina de poliuretano y otras. El segmento de resina acrílica dominó la mayor participación en los ingresos en 2024, gracias a su superior resistencia a la intemperie, retención de color y propiedades de secado rápido. Las resinas acrílicas son ampliamente preferidas para recubrimientos exteriores en proyectos residenciales y comerciales, ya que brindan una excelente protección contra la radiación UV y la degradación ambiental. Su compatibilidad con formulaciones a base de agua impulsa aún más su adopción a medida que los gobiernos imponen regulaciones más estrictas sobre las emisiones de COV. La creciente demanda de recubrimientos duraderos y ecológicos, tanto en las economías desarrolladas como en las emergentes, refuerza el dominio de las resinas acrílicas.

Se prevé que el segmento de resinas de poliuretano experimente el mayor crecimiento entre 2025 y 2032, gracias a su excepcional durabilidad, resistencia química y acabado superficial superior. Los recubrimientos a base de poliuretano están ganando terreno rápidamente en aplicaciones de alto rendimiento donde la protección duradera es fundamental, especialmente en proyectos no residenciales. Su versatilidad, con acabados brillantes, mates y texturizados, los hace populares en los diseños arquitectónicos modernos. Además, su capacidad para mejorar la resistencia a la abrasión y prolongar la vida útil del recubrimiento convierte a las resinas de poliuretano en una opción atractiva para usuarios profesionales que buscan un rendimiento superior.

- Por tecnología

En función de la tecnología, el mercado se segmenta en recubrimientos base agua, recubrimientos base solvente y recubrimientos en polvo. El segmento de recubrimientos base agua registró la mayor participación en los ingresos del mercado en 2024, impulsado por el creciente interés mundial en soluciones sostenibles y el cumplimiento de las estrictas normativas ambientales. Estos recubrimientos emiten menos COV que las alternativas base solvente, lo que los convierte en la opción preferida tanto en la construcción residencial como comercial. Los avances en la tecnología base agua también han mejorado la durabilidad y la adhesión, reduciendo la brecha de rendimiento con los sistemas base solvente. Dado que los usuarios finales y los contratistas exigen cada vez más productos ecológicos, los recubrimientos base agua siguen dominando el mercado.

Se prevé que el segmento de recubrimientos en polvo alcance su mayor tasa de crecimiento anual compuesto (TCAC) entre 2025 y 2032, impulsado por su cero contenido de COV, su excelente calidad de acabado y su reciclabilidad. Los recubrimientos en polvo ofrecen una resistencia superior al astillado, el rayado y la decoloración, lo que los hace ideales tanto para aplicaciones interiores como exteriores. Su eficiencia de aplicación y su mínimo desperdicio refuerzan su adopción en proyectos a gran escala, especialmente en la construcción comercial e industrial. Además, las innovaciones continuas en polvos de curado a baja temperatura amplían su utilidad en diversos sustratos arquitectónicos, impulsando un rápido crecimiento en los próximos años.

- Por tipo de recubrimiento

Según el tipo de recubrimiento, el mercado se segmenta en interiores, exteriores y otros. El segmento de recubrimientos exteriores dominó el mercado en 2024, principalmente debido a su papel crucial en la protección de los edificios contra las inclemencias del tiempo, la humedad y la radiación UV. Los recubrimientos exteriores mejoran la durabilidad y la estética, lo que los hace esenciales en viviendas residenciales y proyectos de infraestructura a gran escala. La creciente urbanización y la demanda de diseños arquitectónicos modernos han intensificado la necesidad de recubrimientos exteriores de alto rendimiento con acabados duraderos.

Se prevé que el segmento de revestimientos para interiores experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente atención de los consumidores a la estética, la calidad del aire interior y una vida saludable. Los revestimientos para interiores con propiedades antimicrobianas, lavables y de bajo olor son cada vez más populares en hogares, oficinas y centros sanitarios. El auge de las renovaciones y las tendencias de personalización en la decoración del hogar también contribuyen al aumento de la demanda. Además, la popularidad de los proyectos de bricolaje entre los propietarios impulsa la adopción de revestimientos para interiores fáciles de usar y de fácil aplicación.

- Por tipo de usuario

Según el tipo de usuario, el mercado se segmenta en bricolaje y profesionales. El segmento profesional representó la mayor participación, con un 68,9 %, en 2024, impulsado por la fuerte dependencia de contratistas y aplicadores cualificados en proyectos de construcción, renovación e infraestructura a gran escala. Los profesionales prefieren recubrimientos de alto rendimiento que garanticen durabilidad, eficiencia y calidad constante, lo que los convierte en el grupo dominante de usuarios finales. El crecimiento de este segmento se ve impulsado por la creciente urbanización, la actividad de construcción comercial y el desarrollo institucional, donde la experiencia profesional es esencial para cumplir con los estándares y plazos del proyecto.

Se proyecta que el segmento del bricolaje registrará la tasa de crecimiento más rápida entre 2025 y 2032, impulsado por la creciente popularidad de los proyectos de renovación del hogar y la disponibilidad de productos fáciles de aplicar. El aumento de los ingresos disponibles y la influencia de los medios de comunicación especializados en mejoras para el hogar animan a los consumidores a emprender proyectos de pintura por su cuenta. Los fabricantes están respondiendo con envases innovadores, kits listos para usar y fórmulas de bajo olor diseñadas para una aplicación sin complicaciones. La tendencia a la personalización y la autoexpresión en el diseño de interiores acelera aún más la adopción del bricolaje, especialmente en los mercados desarrollados.

- Por aplicación

Según su aplicación, el mercado se segmenta en residencial y no residencial. El segmento residencial dominó el mercado en 2024, impulsado por el auge de las urbanizaciones, los proyectos de renovación y la demanda de recubrimientos estéticos y protectores. El crecimiento de la población y el aumento de los hogares de clase media en las economías emergentes intensifican la necesidad de soluciones de recubrimiento asequibles y duraderas. El creciente énfasis en las pinturas ecológicas en la construcción residencial también refuerza la fortaleza de este segmento.

Se prevé que el segmento no residencial experimente el mayor crecimiento entre 2025 y 2032, ya que los proyectos comerciales, institucionales e industriales exigen recubrimientos de alto rendimiento con una durabilidad superior. Las inversiones en infraestructura en oficinas, comercios, centros sanitarios y educativos están impulsando la demanda de recubrimientos duraderos resistentes al desgaste y a entornos hostiles. La creciente adopción de poliuretano y resinas en polvo para acabados premium y el cumplimiento de las normas de sostenibilidad en proyectos no residenciales impulsa aún más la expansión del segmento.

Análisis regional del mercado de resinas para recubrimientos arquitectónicos

- Asia-Pacífico dominó el mercado de resinas para revestimientos arquitectónicos con la mayor participación en los ingresos del 42,51 % en 2024, impulsada por la rápida urbanización, los proyectos de vivienda a gran escala y el crecimiento significativo en el desarrollo de infraestructura en las economías emergentes.

- La base de fabricación rentable de la región, las crecientes inversiones en la producción sostenible de resina y la creciente presencia de fabricantes de revestimientos globales están acelerando la adopción en el mercado.

- El aumento de la población de clase media, las iniciativas de ciudades inteligentes respaldadas por el gobierno y la creciente demanda de revestimientos ecológicos están contribuyendo al consumo generalizado de resinas para revestimientos arquitectónicos tanto en el sector residencial como en el comercial.

Análisis del mercado de resinas para recubrimientos arquitectónicos en China

China ocupó la mayor participación en el mercado de resinas para recubrimientos arquitectónicos de Asia-Pacífico en 2024, gracias a su enorme industria de la construcción, un sólido gasto público en infraestructura y una alta demanda de vivienda residencial. El dominio del país en la producción de resinas, sumado a la disponibilidad de materias primas y las economías de escala, impulsa su liderazgo. El creciente enfoque en soluciones de recubrimiento con bajo contenido de COV y base agua impulsa aún más su adopción en los mercados urbanos y rurales.

Perspectiva del mercado de resinas para recubrimientos arquitectónicos en India

India está experimentando el crecimiento más rápido de la región Asia-Pacífico, impulsado por la rápida demanda de vivienda urbana, la expansión de proyectos de vivienda asequible y el aumento de la renta disponible. Los programas gubernamentales "Vivienda para Todos" y de desarrollo de infraestructura son impulsores clave para las resinas de recubrimiento arquitectónico. El auge de los proyectos de renovación, sumado a la creciente aceptación de los recubrimientos ecológicos a base de agua, fortalece la posición de India en el mercado. Además, la creciente tendencia del bricolaje en el país contribuye a las sólidas perspectivas de consumo.

Perspectiva del mercado europeo de resinas para recubrimientos arquitectónicos

El mercado europeo de resinas para recubrimientos arquitectónicos se encuentra en constante expansión, impulsado por estrictas regulaciones ambientales, la creciente demanda de recubrimientos con bajo contenido de COV y un fuerte énfasis en la sostenibilidad. La región prioriza los recubrimientos de alto rendimiento para aplicaciones residenciales y no residenciales, con crecientes inversiones en tecnologías de resinas innovadoras. La creciente adopción de soluciones a base de agua y en polvo, que cumplen con las directivas de la UE, continúa impulsando el crecimiento del mercado.

Análisis del mercado alemán de resinas para recubrimientos arquitectónicos

El mercado alemán de resinas para recubrimientos arquitectónicos se basa en sus avanzadas prácticas de construcción, su fuerte enfoque en edificios energéticamente eficientes y su consolidada industria química. El país prioriza los recubrimientos sostenibles y ecológicos, de acuerdo con los estándares de construcción ecológica. Las colaboraciones en materia de innovación entre fabricantes de recubrimientos e institutos de investigación impulsan el desarrollo de resinas de alto rendimiento adaptadas tanto para aplicaciones interiores como exteriores.

Perspectiva del mercado de resinas para recubrimientos arquitectónicos en el Reino Unido

El mercado británico se beneficia de una fuerte demanda en el sector de la renovación y la rehabilitación, impulsada por el envejecimiento del parque inmobiliario y las políticas gubernamentales centradas en la sostenibilidad. El creciente énfasis en los recubrimientos a base de agua y con bajo contenido de COV está influyendo en los patrones de consumo de resinas. La activa cultura de las mejoras para el hogar en el país, sumada a la creciente inversión en acabados decorativos de alta calidad, fortalece aún más el mercado de resinas para recubrimientos arquitectónicos.

Perspectiva del mercado de resinas para recubrimientos arquitectónicos en América del Norte

Se proyecta que América del Norte crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente demanda de recubrimientos sostenibles en proyectos residenciales, comerciales e institucionales. La región está experimentando fuertes tendencias en certificaciones de edificios ecológicos y materiales de construcción ecológicos, lo que impulsa el consumo de resinas. La relocalización de la producción química y las innovaciones en resinas de alto rendimiento también contribuyen a la expansión del mercado.

Perspectiva del mercado estadounidense de resinas para recubrimientos arquitectónicos

Estados Unidos representó la mayor participación en el mercado norteamericano de resinas para recubrimientos arquitectónicos en 2024, impulsado por una sólida construcción de viviendas, una actividad estable en la construcción no residencial y una fuerte preferencia de los consumidores por acabados de alta calidad. La presencia de fabricantes líderes de recubrimientos y resinas, junto con la adopción generalizada de tecnologías a base de agua, respalda el liderazgo del país. Las continuas inversiones en I+D para formulaciones de resinas avanzadas y sostenibles continúan impulsando el dominio del mercado estadounidense.

Cuota de mercado de resinas para recubrimientos arquitectónicos

La industria de resinas para recubrimientos arquitectónicos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- BASF SE (Alemania)

- Solvay (Bélgica)

- Evonik Industries AG (Alemania)

- Arkema (Francia)

- Akzo Nobel NV (Países Bajos)

- The Sherwin-Williams Company (EE. UU.)

- PPG Industries, Inc. (EE. UU.)

- Nippon Paint Holdings Co., Ltd. (Japón)

- Eastman Chemical Company (EE. UU.)

- Dow. (EE.UU.)

- Berger Paints India Limited (India)

- CARPOLY (China)

- ALLNEX GMBH (Alemania)

- Jotun (Noruega)

- DAIKIN INDUSTRIES, Ltd. (Japón)

- Compañía Stepan (EE. UU.)

- Masco Corporation (EE. UU.)

- Linetec (EE. UU.)

- Benjamin Moore & Co. (Estados Unidos)

- FUJIKURA KASEI CO., LTD. (Japón)

Últimos avances en el mercado global de resinas para recubrimientos arquitectónicos

- En septiembre de 2024, Engineered Polymer Solutions (EPS) presentó EPS 2746, un polímero totalmente acrílico diseñado para recubrimientos arquitectónicos de mate a semibrillante, formulado sin fluorotensioactivos y con niveles de COV prácticamente nulos. Este lanzamiento refuerza la transición del mercado hacia productos sostenibles y que cumplen con las normativas, ofreciendo a los formuladores alternativas ecológicas sin comprometer el rendimiento. Al abordar las crecientes preocupaciones ambientales y alinearse con las normas de emisiones más estrictas, EPS 2746 refuerza la tendencia de la industria hacia resinas más ecológicas e impulsa la competitividad de EPS en el segmento de recubrimientos ecológicos.

- En abril de 2024, EPS lanzó el EPS 2210, un polímero acrílico optimizado para revestimientos elastoméricos de paredes y techos, que ofrece resistencia a la acumulación de suciedad, excelente adhesión y flexibilidad incluso a bajas temperaturas. Este desarrollo impacta en el mercado al satisfacer la creciente demanda de revestimientos exteriores duraderos que mantengan sus propiedades reflectantes y resistan las variaciones climáticas. Con un énfasis global en la eficiencia energética y la mitigación de la isla de calor urbana, el EPS 2210 fortalece la adopción de sistemas de techos reflectantes y amplía el alcance de las aplicaciones avanzadas de resina acrílica en revestimientos arquitectónicos.

- En abril de 2024, Armstrong World Industries adquirió 3form, LLC, líder en resinas arquitectónicas y soluciones de diseño translúcidas para particiones, paredes e iluminación. Esta adquisición amplía la cartera de especialidades arquitectónicas de Armstrong, permitiéndole combinar la versatilidad del diseño con materiales de resina de alto rendimiento. Para el mercado, esta adquisición amplía las áreas de aplicación de las resinas más allá de los recubrimientos protectores, abarcando usos decorativos y estructurales, demostrando el potencial de diversificación de la tecnología de resinas en el diseño arquitectónico moderno.

- A principios de 2024, Arkema completó la adquisición de los negocios de resinas de recubrimiento y resinas fotocurables de Total, incluyendo Cray Valley, Cook Composites & Polymers y Sartomer. Esta adquisición impacta significativamente el mercado al consolidar el liderazgo de Arkema en resinas de recubrimiento y ampliar su gama de productos, especialmente en tecnologías acrílicas. Esta operación fortalece su presencia global en Asia (India, Malasia, China), mejora la integración posterior y garantiza una mayor capacidad de I+D, lo que refuerza la capacidad de Arkema para satisfacer la creciente demanda de resinas especiales y de alto rendimiento en todo el mundo.

- En 2024, Hexion se asoció con D&R Dispersions and Resins, con sede en Polonia, para producir resinas de silano VeoVa, una alternativa a las resinas sin isocianatos y curables por humedad. Esta colaboración supone un avance crucial para el mercado, ya que aborda las crecientes normativas de salud y seguridad, a la vez que ofrece recubrimientos de alto rendimiento con mayor durabilidad, flexibilidad y un curado más rápido. Al sustituir los productos químicos peligrosos por soluciones más seguras y eficaces, Hexion se posiciona a la vanguardia de la innovación en tecnologías de resinas sostenibles, impulsando una mayor adopción de resinas avanzadas en recubrimientos arquitectónicos, de madera y de protección.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.