Global Arenavirus Infections Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.25 Billion

USD

1.73 Billion

2025

2033

USD

1.25 Billion

USD

1.73 Billion

2025

2033

| 2026 –2033 | |

| USD 1.25 Billion | |

| USD 1.73 Billion | |

| % | |

|

Segmentación del mercado global de tratamiento de infecciones por arenavirus: tratamiento (ribavirina, antipiréticos, antiinflamatorios, anticonvulsivos y otros), dosis (comprimidos, cápsulas, soluciones y otros), vía de administración (oral, subcutánea y otros), diagnóstico (análisis de sangre, análisis de laboratorio y otros), usuarios finales (clínicas, hospitales y otros), canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de tratamiento de infecciones por arenavirus

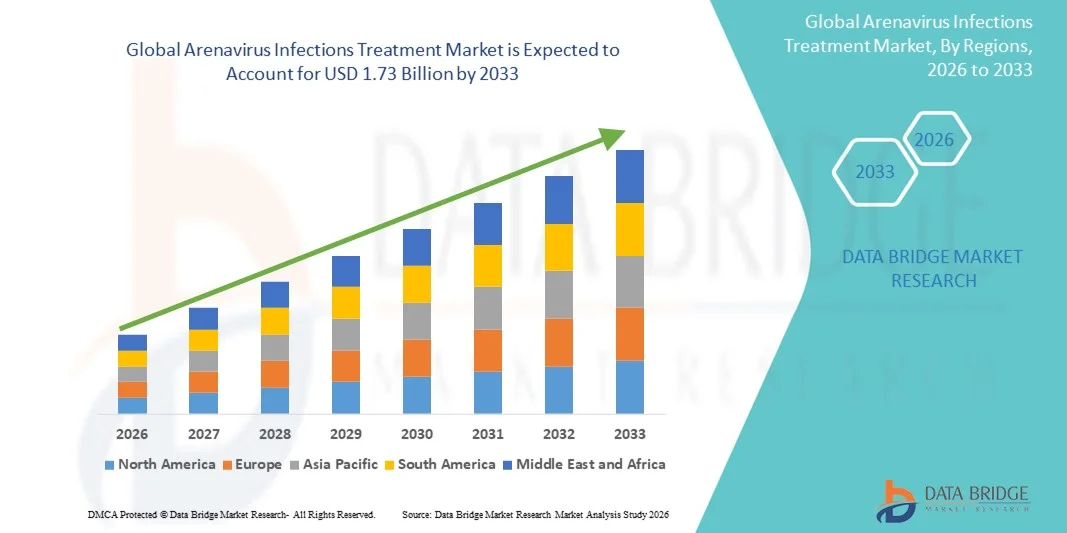

- El tamaño del mercado mundial de tratamiento de infecciones por arenavirus se valoró en USD 1.25 mil millones en 2025 y se espera que alcance los USD 1.73 mil millones para 2033 , con una CAGR del 4,20% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de enfermedades relacionadas con el arenavirus, como la fiebre de Lassa, en las regiones endémicas, junto con un enfoque global cada vez mayor en la preparación para brotes, el desarrollo de antivirales y los sistemas de vigilancia de la salud pública.

- Además, la creciente inversión en terapias avanzadas, como antivirales de amplio espectro, inmunoterapias y soluciones de apoyo, refuerza la necesidad de opciones de tratamiento más eficaces. Estos factores convergentes están acelerando la adopción de modalidades de tratamiento contra el arenavirus, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de tratamiento de infecciones por arenavirus

- Las soluciones de tratamiento para las infecciones por arenavirus, que abarcan antivirales, terapias de apoyo y manejo sintomático, se están volviendo cada vez más críticas dentro del control global de enfermedades infecciosas debido a la expansión de las regiones endémicas, el aumento de eventos de propagación viral y la creciente necesidad de tratamientos de respuesta rápida contra patógenos como el virus de Lassa y otros arenavirus que causan fiebre hemorrágica.

- La creciente demanda de tratamientos contra el arenavirus se debe principalmente a los crecientes brotes en África Occidental, las mayores preocupaciones sobre la seguridad sanitaria mundial, las mejores capacidades de diagnóstico y una creciente preferencia por regímenes terapéuticos que reduzcan las tasas de mortalidad y mejoren los resultados clínicos.

- América del Norte dominó el mercado de tratamiento de infecciones por arenavirus con la mayor participación en los ingresos del 38,9 % en 2025, respaldada por una infraestructura de I+D avanzada, una sólida financiación gubernamental para la investigación antiviral y la participación activa de empresas de biotecnología que desarrollan terapias novedosas, mientras que Estados Unidos vio un aumento de los ensayos clínicos, la innovación en vacunas y las iniciativas de preparación federal.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tratamiento de infecciones por arenavirus durante el período de pronóstico debido al fortalecimiento de los programas de vigilancia, el aumento del gasto en atención médica y la creciente conciencia regional sobre las fiebres hemorrágicas virales.

- El segmento de ribavirina dominó el mercado de tratamiento de infecciones por arenavirus con una participación de mercado del 41,7 % en 2025, impulsado por su uso de larga data como la principal opción terapéutica para la fiebre de Lassa, la eficacia clínica establecida y la inclusión continua en los protocolos de tratamiento en las regiones afectadas.

Alcance del informe y segmentación del mercado de tratamiento de infecciones por arenavirus

|

Atributos |

Tratamiento de infecciones por arenavirus: información clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de tratamiento de infecciones por arenavirus

Avances en la innovación antiviral y la vigilancia de enfermedades asistida por IA

- Una tendencia significativa y en aceleración en el mercado mundial de tratamiento de infecciones por arenavirus es la integración cada vez más profunda de la investigación antiviral avanzada con sistemas de vigilancia epidémica impulsados por IA, lo que permite una detección más rápida, una mejor predicción de los patrones de brotes y una mayor capacidad de respuesta al tratamiento en regiones endémicas y no endémicas.

- Por ejemplo, las plataformas de vigilancia basadas en IA utilizadas por instituciones en África Occidental y los EE. UU. ayudan a identificar grupos de fiebre inusuales vinculados a la transmisión del virus de Lassa, lo que permite el despliegue temprano de recursos médicos y acelera las intervenciones de tratamiento.

- La integración de la IA en la investigación del arenavirus permite capacidades como el modelado de las vías de mutación viral, la mejora del cribado de candidatos antivirales y la generación de alertas de riesgo más precisas basadas en datos epidemiológicos en tiempo real. Por ejemplo, varias empresas biotecnológicas utilizan algoritmos de IA para optimizar la investigación sobre la dosificación de ribavirina y predecir los patrones de respuesta de los pacientes ante infecciones graves por arenavirus.

- La integración perfecta del desarrollo antiviral con los sistemas de monitoreo digital apoya la supervisión centralizada de la dinámica de los brotes, el inventario de tratamientos y la gestión de casos clínicos, lo que permite a las agencias de salud coordinar diagnósticos, terapias y protocolos de cuarentena a través de plataformas unificadas.

- Esta tendencia hacia sistemas de gestión de epidemias más inteligentes, basados en datos e interconectados está redefiniendo las expectativas de preparación ante enfermedades infecciosas. En consecuencia, empresas y grupos de investigación como CEPI están acelerando el desarrollo terapéutico asistido por IA dirigido al virus de Lassa y arenavirus relacionados.

- La demanda de tratamientos contra el arenavirus respaldados por sistemas de vigilancia y alerta temprana basados en IA está creciendo rápidamente tanto en las regiones desarrolladas como en las que están en desarrollo, a medida que los sistemas de atención de la salud buscan una mejor preparación y capacidades de respuesta rápida.

Dinámica del mercado del tratamiento de infecciones por arenavirus

Conductor

Necesidad creciente debido al aumento de la frecuencia de brotes y los esfuerzos de preparación sanitaria mundial

- La creciente prevalencia de brotes de arenavirus en regiones endémicas, junto con la creciente inversión mundial en iniciativas de preparación para pandemias, es un factor importante que acelera la demanda de tratamientos eficaces contra la infección por arenavirus.

- Por ejemplo, en marzo de 2025, varias agencias de salud pública en Nigeria ampliaron los programas de tratamiento de la fiebre de Lassa y se asociaron con instituciones de investigación para fortalecer las cadenas de suministro de antivirales, apoyando una adopción terapéutica más amplia durante las temporadas pico de transmisión.

- A medida que aumenta la conciencia sobre las graves complicaciones de las infecciones por arenavirus, los tratamientos como la ribavirina y los protocolos de cuidados de apoyo ganan importancia debido a su capacidad para reducir la mortalidad cuando se administran temprano en el ciclo de infección.

- Además, el enfoque global en las enfermedades infecciosas emergentes y el impulso para capacidades de atención médica de respuesta rápida están haciendo de las terapias contra el arenavirus un área prioritaria, apoyada por financiación internacional, colaboraciones de investigación clínica y vías regulatorias aceleradas.

- La disponibilidad de diagnósticos mejorados, capacidades de tratamiento hospitalario ampliadas y sistemas de vigilancia fortalecidos son factores clave que impulsan una adopción más amplia de protocolos de tratamiento del arenavirus en África, América del Norte y partes de Asia.

- El movimiento hacia iniciativas integradas de preparación ante epidemias y una mayor inversión en el desarrollo de antivirales contribuye aún más al crecimiento constante del mercado.

Restricción/Desafío

Limitaciones del acceso al tratamiento y obstáculos para el cumplimiento normativo

- Los desafíos que rodean el acceso limitado al tratamiento oportuno en regiones remotas o con recursos limitados, junto con los complejos requisitos regulatorios para las aprobaciones de antivirales, plantean barreras significativas para la adopción generalizada del tratamiento contra el arenavirus.

- Por ejemplo, la notificación tardía de casos sospechosos de fiebre de Lassa y la infraestructura sanitaria limitada en las zonas rurales de África occidental a menudo conducen al inicio tardío del tratamiento, lo que reduce la eficacia terapéutica y contribuye a tasas de mortalidad más altas.

- Abordar estos problemas de accesibilidad al tratamiento mediante una mayor capacidad diagnóstica, formación especializada y redes más amplias de distribución de medicamentos es crucial para mejorar los resultados de los pacientes. Varios programas de salud priorizan la detección temprana y el inicio rápido del tratamiento para mitigar la gravedad de la enfermedad.

- Además, el alto costo del desarrollo de antivirales y los estrictos procesos regulatorios requeridos para la aprobación de terapias dirigidas a patógenos de alto riesgo pueden frenar la innovación y limitar la disponibilidad de nuevas opciones de tratamiento.

- Si bien la financiación mundial está aumentando, muchas regiones aún enfrentan desafíos de asequibilidad debido a los limitados presupuestos de atención médica, lo que crea brechas en la accesibilidad a terapias avanzadas y atención hospitalaria.

- Superar estos desafíos mediante apoyo financiero internacional, vías de aprobación aceleradas, mejores cadenas de suministro y una mayor inversión en opciones de tratamiento asequibles será vital para el crecimiento del mercado a largo plazo.

Alcance del mercado del tratamiento de infecciones por arenavirus

El mercado está segmentado en función del tratamiento, la dosis, la vía de administración, el diagnóstico, los usuarios finales y el canal de distribución.

- Por tratamiento

En función del tratamiento, el mercado global de tratamiento de infecciones por arenavirus se segmenta en ribavirina, antipiréticos, antiinflamatorios, anticonvulsivos y otros. El segmento de ribavirina dominó el mercado con la mayor cuota de mercado en ingresos, con un 41,7 % en 2025, gracias a su uso clínico de larga data y a su inclusión en la mayoría de los protocolos de tratamiento para infecciones graves por arenavirus, como la fiebre de Lassa. El perfil de seguridad establecido de la ribavirina (cuando se usa bajo supervisión clínica), su amplio acaparamiento por parte de las autoridades sanitarias en regiones endémicas y su presencia en las guías nacionales de tratamiento la convierten en la principal opción terapéutica en numerosos entornos. Los hospitales y centros de enfermedades infecciosas suelen priorizar la ribavirina para la intervención temprana, ya que su administración oportuna se ha asociado con una mejor supervivencia en estudios observacionales. La sólida cadena de suministro y la capacidad de fabricación de genéricos también respaldan la posición dominante de la ribavirina en el mercado. Además, las formulaciones orales y parenterales de la ribavirina permiten un uso flexible en entornos hospitalarios y de urgencias, lo que refuerza la demanda constante. La continua familiaridad clínica entre los profesionales y la inclusión en programas de tratamiento financiados por donantes refuerzan aún más su cuota de mercado.

Se espera que el segmento "Otros" (que comprende antivirales emergentes de amplio espectro, anticuerpos monoclonales e inmunoterapias novedosas) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22,3 %, entre 2026 y 2033, impulsada por una mayor inversión en I+D y la aceleración de las vías regulatorias para terapias que abordan patógenos de alta consecuencia. Por ejemplo, varios programas biotecnológicos centrados en candidatos pan-arenavirus y terapias con anticuerpos están progresando a través de las etapas preclínicas y clínicas tempranas, atrayendo financiación público-privada. El segmento "Otros" se beneficia de los avances tecnológicos (p. ej., enfoques antivirales de plataforma) que permiten una identificación más rápida de candidatos y una producción escalable. El creciente interés en el acaparamiento de terapias de próxima generación para la preparación ante brotes ha incentivado a los desarrolladores a buscar vías de licencia y uso de emergencia. Además, la demostración exitosa de una eficacia mejorada o de regímenes de dosis única cambiaría rápidamente la práctica clínica, generando un crecimiento descomunal en relación con los medicamentos establecidos. Las alianzas entre agencias de salud globales y la industria para reducir los riesgos del desarrollo también aceleran la comercialización, lo que convierte a “Otros” en el subsegmento de más rápido crecimiento.

- Por dosis

Según la dosis, el mercado se segmenta en comprimidos, cápsulas, soluciones y otros. El segmento de soluciones dominó el mercado con una cuota de ingresos del 46,2% en 2025, principalmente porque muchos casos graves de arenavirus acuden a hospitales donde las soluciones intravenosas o parenterales son estándar para la administración rápida de fármacos y la atención de apoyo. Las soluciones facilitan la dosificación controlada en pacientes críticos, permiten un inicio de acción rápido y son las preferidas durante la estabilización inicial y la atención en cuidados intensivos. Los formularios hospitalarios y los protocolos de tratamiento de emergencia suelen almacenar formulaciones de soluciones, lo que permite un mayor volumen de compras institucionales en comparación con las formas ambulatorias. La necesidad de soluciones inyectables se ve impulsada además por los pacientes que no pueden tolerar la ingesta oral debido a vómitos o alteración de la conciencia durante presentaciones hemorrágicas. La adquisición a través de programas nacionales de salud y reservas internacionales de emergencia a menudo se dirige a formulaciones de soluciones para la respuesta de primera línea. Los patrones de práctica clínica que favorecen la administración intravenosa en enfermedades graves mantienen así el dominio del segmento de soluciones.

Se espera que el segmento de dosis en comprimidos registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,1 %, entre 2026 y 2033, impulsada por la descentralización de la atención, la mejora de la capacidad de diagnóstico ambulatorio y el impulso para facilitar el tratamiento oral temprano en entornos remotos o con recursos limitados. Por ejemplo, las formulaciones de administración oral que permiten el inicio del tratamiento en clínicas periféricas o a través de trabajadores de salud comunitarios reducen el tiempo de tratamiento y la carga hospitalaria. Los comprimidos simplifican el almacenamiento y la distribución en comparación con los requisitos de cadena de frío o parenterales, lo que los hace atractivos para la profilaxis a gran escala o el uso posterior a la exposición en escenarios de brotes. Las compañías farmacéuticas también están priorizando las formulaciones orales en sus líneas de desarrollo para aumentar la accesibilidad y la adherencia. A medida que mejoran los diagnósticos en el punto de atención, la identificación temprana de casos trasladará algunos tratamientos a regímenes orales ambulatorios, impulsando la adopción de comprimidos. La mayor aceptación de los modelos de telemedicina y terapia domiciliaria impulsa aún más el crecimiento del uso de comprimidos.

- Por vía de administración

Según la vía de administración, el mercado se segmenta en oral, subcutánea y otras. La vía oral dominó el mercado con una participación en los ingresos del 53,0 % en 2025, lo que refleja la prevalencia combinada de regímenes antivirales orales para casos leves a moderados, la facilidad de distribución y la preferencia de los pacientes por la terapia no invasiva. La administración oral permite el tratamiento ambulatorio, reduce la necesidad de camas hospitalarias y disminuye los costos generales del tratamiento, factores críticos en regiones con capacidad hospitalaria limitada. Muchas guías nacionales de tratamiento y programas de salud comunitaria favorecen la terapia oral cuando es clínicamente apropiada, lo que aumenta la adquisición en el nivel de atención primaria. Los medicamentos orales también facilitan una rápida ampliación durante los brotes, ya que no requieren administración estéril ni una infraestructura clínica extensa. Los programas de adherencia al tratamiento y las pautas de dosificación simplificadas para medicamentos orales refuerzan aún más su penetración en el mercado. La conveniencia y las ventajas logísticas de las terapias orales las convierten en la vía preferida donde la gravedad clínica lo permite.

Se proyecta que la vía subcutánea sea la de mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 17,8 % entre 2026 y 2033, gracias a la aparición de formulaciones de anticuerpos de acción prolongada y antivirales de depósito que pueden administrarse por vía subcutánea para una protección prolongada o un efecto terapéutico. Por ejemplo, los nuevos anticuerpos monoclonales diseñados para uso subcutáneo de dosis única ofrecen administración ambulatoria con una potente actividad neutralizante, lo que reduce la necesidad de infusiones intravenosas y la atención hospitalaria. La administración subcutánea también es más factible en entornos de campo o comunitarios que la terapia intravenosa y puede ser realizada por personal sanitario no médico capacitado, lo que amplía el acceso. Los avances en la ciencia de las formulaciones que aumentan la biodisponibilidad y la estabilidad de los productos subcutáneos están acelerando el desarrollo clínico. Si las opciones subcutáneas de acción prolongada demuestran una protección duradera o un beneficio terapéutico, su adopción en los casos de uso profiláctico y terapéutico aumentará rápidamente, impulsando el crecimiento de esta vía.

- Por diagnóstico

En función del diagnóstico, el mercado se segmenta en análisis de sangre, pruebas de laboratorio y otros. El segmento de Pruebas de Laboratorio dominó el mercado con una participación del 49,4% en 2025, impulsado por el papel central del diagnóstico molecular (PCR) y la confirmación de laboratorio centralizada para diagnosticar infecciones por arenavirus y guiar las decisiones de tratamiento. Los laboratorios de referencia y regionales realizan pruebas de confirmación, monitoreo de la carga viral y servicios de secuenciación que son críticos para la gestión clínica y la vigilancia. Los sistemas de salud dependen de la infraestructura de laboratorio para diferenciar los arenavirus de otras enfermedades febriles e identificar coinfecciones que afectan la estrategia terapéutica. La inversión en capacidad de diagnóstico centralizada por parte de los gobiernos y socios internacionales durante las respuestas a brotes sustenta el segmento de pruebas de laboratorio. Las confirmaciones de laboratorio a menudo se requieren para la presentación de informes, la gestión de casos y la elegibilidad para ciertos programas de tratamiento o ensayos clínicos, lo que consolida aún más la demanda. El control de calidad, la acreditación y las redes transfronterizas de referencia de muestras también concentran el gasto en diagnóstico en pruebas de laboratorio.

Se prevé que el segmento de análisis de sangre (pruebas rápidas de antígenos y serología en el punto de atención) sea el de mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 24,0 % entre 2026 y 2033. Esto se debe a que los avances tecnológicos permiten diagnósticos a pie de cama más rápidos, económicos y precisos que permiten el triaje inmediato y el inicio temprano del tratamiento. Por ejemplo, los kits rápidos de antígenos validados permiten a los médicos de clínicas periféricas tomar decisiones de tratamiento en cuestión de horas, en lugar de días, lo que mejora los resultados. La expansión de las pruebas descentralizadas, la mayor inversión en plataformas en el punto de atención y la integración de pruebas rápidas en los programas de vigilancia comunitaria impulsan su adopción. La financiación de donantes destinada a la contención de brotes también prioriza los diagnósticos rápidos desplegables basados en sangre, lo que acelera la adquisición. A medida que mejoran la sensibilidad y la especificidad de las pruebas en el punto de atención, los médicos dependerán cada vez más de ellas para iniciar la terapia antiviral de forma más temprana, lo que favorece el crecimiento del mercado en este subsegmento.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en clínicas, hospitales y otros. El segmento de usuarios finales hospitalarios dominó el mercado con una participación en los ingresos del 58,7 % en 2025, lo que refleja que los casos graves de arenavirus requieren tratamiento hospitalario, cuidados intensivos de soporte y terapia parenteral, que solo están disponibles en entornos hospitalarios. Los hospitales representan la mayor parte de las compras de alto valor (soluciones intravenosas, equipos de monitorización, camas de UCI) y son fundamentales para los ensayos clínicos y las vías de atención especializada para presentaciones hemorrágicas. Los contratos de adquisición, los planes de reembolso gubernamentales y las reservas de emergencia canalizan aún más el gasto importante a través de los hospitales. Los sistemas de derivación en regiones endémicas concentran los casos complicados en hospitales terciarios, lo que mantiene un alto volumen de tratamiento hospitalario. Además, los hospitales siguen siendo centros clave para la capacitación, el desarrollo de protocolos y los programas de administración que estandarizan el uso de antivirales y terapias de soporte.

Se prevé que el segmento de Clínicas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,5 %, entre 2026 y 2033, impulsada por la descentralización de la atención y los esfuerzos para ampliar el diagnóstico y el tratamiento tempranos en atención primaria para reducir los retrasos en la terapia. Por ejemplo, a medida que aumente la disponibilidad de diagnósticos rápidos y opciones de tratamiento oral, las clínicas comunitarias y los centros ambulatorios iniciarán el tratamiento de forma más temprana y gestionarán una mayor proporción de casos leves a moderados. El fortalecimiento de las redes de atención primaria, la delegación de funciones a los trabajadores de salud comunitarios y las campañas de salud pública para fomentar la búsqueda de atención impulsan la demanda clínica. Las clínicas también desempeñan un papel crucial en el seguimiento y la vigilancia tras el alta, incrementando aún más el volumen de servicios y la adquisición asociada de formulaciones y diagnósticos ambulatorios.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia minorista y farmacia en línea. El canal de farmacia hospitalaria dominó el mercado con una participación en los ingresos del 62.4 % en 2025, ya que los hospitales adquieren y dispensan la mayoría de los productos terapéuticos de alto valor (formulaciones intravenosas, antivirales especializados) y mantienen inventarios de emergencia para la respuesta a brotes. Las farmacias hospitalarias están integradas con los equipos de atención clínica y apoyan directamente la dosificación de pacientes hospitalizados, la monitorización de fármacos terapéuticos y las actividades de administración. Los acuerdos de compra a granel, las adquisiciones de salud pública y las cadenas de suministro de donantes a menudo asignan primero las existencias a las farmacias hospitalarias para garantizar la preparación para la atención de casos graves. La distribución de farmacias hospitalarias también gestiona una compleja cadena de frío y una logística de sustancias controladas que los canales minoristas pueden no soportar. Por lo tanto, la centralidad de los hospitales en el tratamiento de casos graves de arenavirus mantiene a las farmacias hospitalarias a la vanguardia de la cuota de mercado

Se prevé que el canal de farmacias en línea sea el de mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 28,7 % entre 2026 y 2033, impulsado por la expansión del comercio electrónico en el sector sanitario, la mejora de las conexiones de telemedicina y la demanda de entrega a domicilio de medicamentos y diagnósticos ambulatorios. Por ejemplo, las farmacias en línea permiten la rápida reposición de antivirales orales, medicamentos para el control de síntomas y kits de autodiagnóstico a pacientes en zonas urbanas y periurbanas, lo que reduce las barreras de acceso. La modernización regulatoria en algunos países, que permite la dispensación en línea, junto con la disponibilidad de socios logísticos para llegar a zonas remotas, acelera su adopción. La comodidad, las funciones de comparación de precios y la integración con las consultas de telesalud convierten a los canales en línea en una opción cada vez más atractiva para la atención ambulatoria y la distribución de profilaxis, impulsando un sólido crecimiento.

Análisis regional del mercado de tratamiento de infecciones por arenavirus

- América del Norte dominó el mercado de tratamiento de infecciones por arenavirus con la mayor participación en los ingresos del 38,9 % en 2025, respaldada por una infraestructura de I+D avanzada, una sólida financiación gubernamental para la investigación antiviral y la participación activa de empresas de biotecnología que desarrollan terapias novedosas, mientras que Estados Unidos vio un aumento de los ensayos clínicos, la innovación en vacunas y las iniciativas de preparación federal.

- El liderazgo de la región está respaldado por una infraestructura de atención médica bien establecida, fuertes inversiones en I+D y aprobaciones regulatorias más rápidas, lo que permite la disponibilidad oportuna de herramientas de diagnóstico avanzadas y opciones de tratamiento.

- Además, la alta conciencia de las fiebres hemorrágicas virales entre los médicos, los sólidos programas de preparación del gobierno y el creciente énfasis en el diagnóstico temprano y la respuesta a los brotes han consolidado la posición de América del Norte como el principal mercado regional para el tratamiento de la infección por arenavirus.

Perspectiva del mercado estadounidense de tratamiento de infecciones por arenavirus

El mercado estadounidense de tratamiento de infecciones por arenavirus captó la mayor participación en los ingresos, con un 82% en 2025, en Norteamérica, impulsado por sistemas de vigilancia de enfermedades infecciosas consolidados y sólidas iniciativas de preparación para las fiebres hemorrágicas virales. El creciente enfoque en el diagnóstico temprano, la hospitalización rápida y el acceso a terapias antivirales como la ribavirina continúa impulsando la expansión del mercado. La creciente inversión en laboratorios de alta contención, sumada al monitoreo continuo de casos importados de regiones endémicas, impulsa aún más la demanda de terapias avanzadas. Además, el liderazgo del país en I+D de vacunas, la infraestructura integrada de respuesta a emergencias y la aceleración de los procesos regulatorios impulsan significativamente el crecimiento del mercado.

Perspectiva del mercado europeo de tratamiento de infecciones por arenavirus

Se proyecta que el mercado europeo de tratamiento de infecciones por arenavirus se expanda a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, respaldado por estrictas políticas de control de enfermedades infecciosas y un mayor énfasis en la preparación ante brotes. La creciente concienciación del personal clínico, las mejoras en las capacidades de diagnóstico de laboratorio y las respuestas coordinadas de salud pública en los Estados miembros de la UE están impulsando la adopción del tratamiento. La región está experimentando una creciente adopción de medicamentos antivirales, protocolos de cuidados paliativos y herramientas de diagnóstico rápido en hospitales y centros de atención de urgencias. El aumento de la financiación gubernamental para el monitoreo de enfermedades zoonóticas y el mayor enfoque en la gestión de infecciones relacionadas con viajes contribuyen aún más al crecimiento del mercado.

Análisis del mercado de tratamiento de infecciones por arenavirus en el Reino Unido

Se prevé que el mercado británico de tratamiento de infecciones por arenavirus crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente priorización de la preparación contra la fiebre hemorrágica viral y los sólidos marcos de gestión de enfermedades infecciosas. La creciente preocupación por los casos de arenavirus asociados a viajes, especialmente entre viajeros que regresan de regiones endémicas, está fomentando una mayor disponibilidad de diagnósticos y tratamientos antivirales. El sólido sistema de salud pública del Reino Unido, junto con las avanzadas redes de laboratorios y las estrategias nacionales de respuesta, continúa apoyando la adopción del tratamiento. Además, se espera que las inversiones continuas en vigilancia de patógenos y preparación médica para emergencias impulsen la futura expansión del mercado.

Análisis del mercado alemán de tratamiento de infecciones por arenavirus

Se espera que el mercado alemán de tratamiento de infecciones por arenavirus se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el creciente énfasis en las medidas de bioseguridad y la demanda de capacidades avanzadas de diagnóstico viral. La infraestructura sanitaria altamente desarrollada de Alemania, que incluye unidades de aislamiento especializadas e instalaciones de nivel de bioseguridad 3/4, promueve una intervención rápida y una administración eficaz del tratamiento. El compromiso del país con la innovación médica, la sólida capacidad de fabricación farmacéutica y la inversión continua en investigación de enfermedades infecciosas contribuyen a una mayor accesibilidad a las terapias antivirales y a las soluciones de cuidados intensivos. La mayor concienciación pública y la rápida adopción de plataformas de diagnóstico modernas impulsan aún más el crecimiento del mercado.

Análisis del mercado de tratamiento de infecciones por arenavirus en Asia-Pacífico

Se prevé que el mercado de tratamiento de infecciones por arenavirus en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, cercana al 23%, durante el período 2026-2033, impulsado por la creciente modernización de la atención médica, la mejora de la infraestructura de diagnóstico y la mayor atención gubernamental a las enfermedades zoonóticas y virales emergentes. Países como China, Japón e India están modernizando rápidamente sus redes de laboratorios y adoptando herramientas avanzadas de respuesta a brotes, lo que facilita un acceso más amplio al tratamiento. El creciente turismo médico, el aumento de la inversión en investigación antiviral y la mayor concienciación entre los profesionales clínicos sobre las fiebres virales raras están impulsando el crecimiento regional. Además, el creciente papel de Asia-Pacífico en la fabricación de productos farmacéuticos continúa mejorando la asequibilidad y la disponibilidad de las opciones de tratamiento.

Análisis del mercado japonés de tratamiento de infecciones por arenavirus

El mercado japonés de tratamiento de infecciones por arenavirus está cobrando impulso gracias al sólido marco de gestión de enfermedades infecciosas del país y a la alta adopción de tecnología en el sector sanitario. Japón prioriza la detección temprana y la contención rápida de patógenos virales, lo que impulsa la demanda de pruebas diagnósticas avanzadas y terapias antivirales. La integración del diagnóstico de arenavirus con los sistemas de información hospitalaria, junto con el auge de los dispositivos inteligentes de monitorización médica, está contribuyendo a una mejor evolución de los pacientes. Además, el envejecimiento de la población y la creciente atención a la prevención de infecciones en los centros sanitarios contribuyen a una demanda sostenida del mercado.

Análisis del mercado de tratamiento de infecciones por arenavirus en India

El mercado indio de tratamiento de infecciones por arenavirus representó la mayor participación en los ingresos regionales de Asia-Pacífico en 2025, impulsado por las rápidas mejoras en la accesibilidad a la atención médica, la ampliación de la cobertura diagnóstica y la mayor concienciación sobre las enfermedades infecciosas emergentes. El crecimiento de la población urbana de la India, el aumento de los casos de infecciones virales asociadas a viajes y el fortalecimiento de los sistemas de vigilancia de la salud pública están acelerando la adopción de terapias antivirales y de apoyo. Las iniciativas gubernamentales para ampliar la capacidad de laboratorio, junto con la presencia de importantes fabricantes farmacéuticos nacionales, están contribuyendo significativamente a la expansión del mercado. Además, la creciente participación en colaboraciones de investigación clínica está fortaleciendo el papel del país en el desarrollo de tratamientos contra el arenavirus.

Cuota de mercado del tratamiento de infecciones por arenavirus

La industria del tratamiento de infecciones por arenavirus está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Zalgen Labs (EE. UU.)

- Ridgeback Biotherapeutics (EE. UU.)

- Emergent BioSolutions (EE. UU.)

- SIGA Technologies (EE. UU.)

- Profectus BioSciences (EE. UU.)

- Laboratorios Dr. Reddy Ltd. (India)

- Natco Pharma Ltd. (India)

- Cipla Limited (India)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Hetero Labs Ltd. (India)

- Industrias farmacéuticas Sun Ltd. (India)

- Viatris Inc. (EE. UU.)

- Glenmark Pharmaceuticals Ltd. (India)

- Abbott (EE. UU.)

- Roche (Suiza)

- BIOMÉRIEUX (Francia)

- QIAGEN (Países Bajos)

- Moderna, Inc. (EE. UU.)

- Pfizer Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de tratamiento de infecciones por arenavirus?

- En diciembre de 2024, los investigadores dirigidos por los CDC de EE. UU. demostraron que un antiviral oral, 4'-fluorouridina (4'-FlU), fue altamente eficaz en modelos animales protegiendo a los conejillos de indias del virus letal de Lassa (y del virus Junín) incluso cuando se retrasó el tratamiento, lo que sugiere un fuerte potencial para un tratamiento de amplio espectro contra el arenavirus.

- En mayo de 2024, The Guardian informó que Nigeria inició los primeros ensayos clínicos para el tratamiento de la fiebre de Lassa en cuatro décadas, lo que marca un punto de inflexión histórico para la terapia con arenavirus. Liderados por el consorcio multinacional INTEGRATE, los ensayos tienen como objetivo evaluar múltiples fármacos prometedores, incluyendo nuevos antivirales y medicamentos reutilizados, en regiones donde los casos de Lassa son endémicos.

- En agosto de 2023, los científicos de la Rama Médica de la Universidad de Texas (UTMB), junto con Zalgen Labs, anunciaron un hito importante: Arevirumab-3, un cóctel de anticuerpos monoclonales, curó con éxito a macacos infectados con Lassa incluso cuando se administró durante etapas avanzadas de la enfermedad.

- En octubre de 2022, los CDC publicaron casos documentados en Nigeria, donde dos pacientes con fiebre de Lassa confirmada fueron tratados con éxito con una combinación de ribavirina y dexametasona. El informe señaló que la adición de dexametasona, que suele utilizarse para controlar respuestas inflamatorias graves, contribuyó a resultados clínicos favorables.

- En marzo de 2021, Kineta anunció en la Conferencia Internacional sobre Investigación Antiviral (ICAR) que su candidato antiviral LHF-535 demostró una alta seguridad, tolerabilidad y una farmacocinética predecible en voluntarios sanos. Esta molécula está diseñada para inhibir la entrada viral de arenavirus como el virus de Lassa, y los resultados reforzaron su potencial para avanzar hacia un mayor desarrollo clínico.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.