Global Artificial Pancreas Systems Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

310.21 Million

USD

591.53 Million

2024

2032

USD

310.21 Million

USD

591.53 Million

2024

2032

| 2025 –2032 | |

| USD 310.21 Million | |

| USD 591.53 Million | |

| % | |

|

Segmentación global de sistemas de páncreas artificial por dispositivo (sistema de dispositivo suspendido de umbral, sistema CTR y sistema CTT) y usuario final (hospitales, clínicas, atención domiciliaria, centros ambulatorios, etc.): tendencias y pronóstico de la industria hasta 2032

Tamaño del mercado de sistemas de dispositivos de páncreas artificial

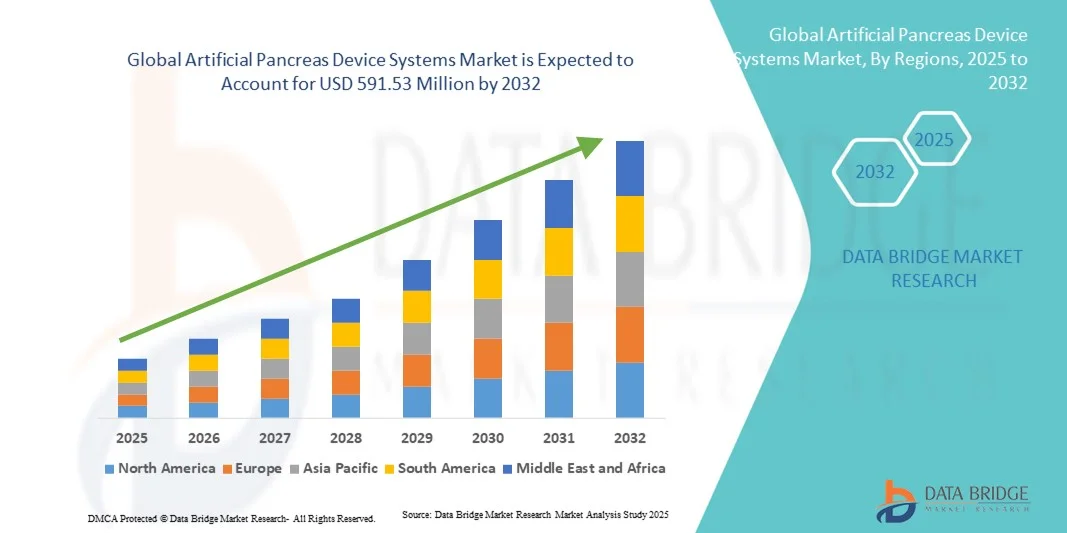

- El tamaño del mercado global de sistemas de dispositivos de páncreas artificiales se valoró en USD 310,21 millones en 2024 y se espera que alcance los USD 591,53 millones para 2032 , con una CAGR del 8,40% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción y los avances tecnológicos en dispositivos médicos conectados y tecnologías de control de la diabetes, lo que conduce a una mayor digitalización tanto en entornos clínicos como de atención domiciliaria.

- Además, la creciente demanda de soluciones seguras, fáciles de usar e integradas para el control de la glucemia por parte de los pacientes está consolidando los sistemas de páncreas artificial como la opción preferida para la administración automatizada de insulina. Estos factores convergentes están acelerando la adopción de estos sistemas, impulsando así significativamente el crecimiento del mercado.

Análisis del mercado de sistemas de dispositivos de páncreas artificial

- El mercado de sistemas de dispositivos de páncreas artificial (APDS) está experimentando un crecimiento significativo debido a la creciente prevalencia de la diabetes, la creciente adopción de tecnologías avanzadas de administración de insulina y la creciente conciencia sobre los sistemas automatizados de gestión de glucosa en pacientes con diabetes tipo 1 y tipo 2.

- La creciente demanda de APDS se ve impulsada principalmente por los avances tecnológicos en la monitorización continua de glucosa (MCG) y la integración de bombas de insulina, la creciente preferencia de los pacientes por la gestión automatizada de la terapia y el aumento del gasto sanitario.

- América del Norte dominó el mercado de sistemas de dispositivos de páncreas artificial con la mayor participación en los ingresos del 43,5 % en 2024, caracterizada por una infraestructura avanzada para el cuidado de la diabetes, altos ingresos disponibles y la presencia de actores clave de la industria, con EE. UU. experimentando un crecimiento sustancial en las instalaciones de APDS, particularmente en hospitales, clínicas y entornos de atención domiciliaria, impulsado por innovaciones tanto de empresas de tecnología médica establecidas como de nuevas empresas centradas en funciones de gestión de glucosa automatizadas y habilitadas para IA.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de sistemas de dispositivos de páncreas artificiales durante el período de pronóstico, debido a la creciente urbanización, la creciente prevalencia de diabetes, la creciente conciencia de la atención médica y la expansión del acceso a tecnologías avanzadas de control de la diabetes en países como China, India y Japón.

- El segmento del sistema de dispositivos suspendidos de umbral (TSDS) dominó el mercado de sistemas de dispositivos de páncreas artificial en 2024 con una participación en los ingresos del 74,9 %, impulsado por su eficacia comprobada para prevenir la hipoglucemia y proporcionar ajustes confiables en la administración de insulina.

Alcance del informe y segmentación del mercado de sistemas de dispositivos de páncreas artificial

|

Atributos |

Perspectivas clave del mercado de los sistemas de dispositivos de páncreas artificiales |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de sistemas de dispositivos de páncreas artificial

Mayor comodidad gracias a la IA y la gestión automatizada de la glucosa

- Una tendencia significativa y en auge en el mercado global de sistemas de dispositivos de páncreas artificial es la integración de la inteligencia artificial (IA) con sistemas avanzados de monitorización continua de glucosa (MCG) y administración de insulina. Esta integración permite la dosificación predictiva de insulina, el control personalizado de la glucosa y una mayor comodidad para los pacientes que controlan la diabetes.

- Por ejemplo, algunos APDS avanzados de circuito cerrado, como el sistema MiniMed 780G, utilizan algoritmos basados en IA para ajustar automáticamente la administración de insulina en tiempo real, lo que reduce el riesgo de hiperglucemia e hipoglucemia. De igual manera, la bomba de insulina t:slim X2 de Tandem Diabetes se integra con el sistema de monitorización continua de glucosa (CGM) Dexcom G6 y proporciona alertas predictivas y ajustes automáticos de la insulina basal.

- Los APDS con IA ofrecen funciones como el aprendizaje de patrones individuales de glucosa, la sugerencia de dosis optimizadas de insulina y la generación de alertas inteligentes ante tendencias inusuales de glucosa. Los pacientes pueden recibir notificaciones en tiempo real en sus teléfonos inteligentes o dispositivos portátiles, lo que mejora el control de la diabetes y reduce la carga cognitiva que supone el cálculo manual de insulina.

- La integración fluida de APDS con aplicaciones móviles y plataformas en la nube permite una monitorización centralizada para pacientes, cuidadores y profesionales sanitarios. A través de una única interfaz, los usuarios pueden monitorizar las tendencias de glucosa, ajustar la terapia con insulina y acceder a consultas de telemedicina, creando un ecosistema conectado y automatizado para el cuidado de la diabetes.

- Esta tendencia hacia APDS inteligentes, predictivos e interconectados está transformando radicalmente las expectativas de los pacientes en el manejo de la diabetes. Por ello, empresas como Medtronic, Insulet y Tandem Diabetes están desarrollando APDS de última generación con IA, con funciones como el ajuste automático de la administración de insulina y la monitorización remota mediante aplicaciones móviles.

- La demanda de APDS que ofrecen control de glucosa impulsado por IA y administración automatizada de insulina está creciendo rápidamente tanto en entornos residenciales como clínicos, a medida que los pacientes y los proveedores de atención médica priorizan cada vez más la conveniencia, la seguridad y la eficacia en el manejo de la diabetes.

Dinámica del mercado de sistemas de dispositivos de páncreas artificial

Conductor

Aumento de la prevalencia de la diabetes y demanda de terapia automatizada

- La creciente prevalencia de la diabetes a nivel mundial, sumada a una mayor concienciación sobre sus complicaciones, es un factor clave para la adopción de APDS. Los pacientes buscan soluciones automatizadas que proporcionen un control preciso de la glucosa y mejoren su calidad de vida.

- Por ejemplo, en abril de 2024, Medtronic anunció actualizaciones de su sistema MiniMed™ 780G, que mejoran las funciones de administración automatizada de insulina y las alertas predictivas de glucosa. Se espera que estas innovaciones, realizadas por empresas líderes, impulsen el crecimiento del mercado de APDS durante el período de pronóstico.

- A medida que los pacientes y los proveedores de atención médica buscan herramientas de control de la diabetes más eficientes y efectivas, APDS ofrece funciones como monitoreo de glucosa en tiempo real, dosificación predictiva de insulina y acceso remoto a datos, lo que proporciona una alternativa convincente a la terapia con insulina tradicional.

- Además, la creciente adopción de dispositivos de salud conectados, telemedicina y aplicaciones móviles para el control de la diabetes está convirtiendo a los APDS en un componente integral de la atención moderna, ofreciendo una integración perfecta con las plataformas de atención médica.

- La conveniencia del control automatizado de la glucosa, el riesgo reducido de hipo e hiperglucemia y la capacidad de monitorear la terapia de forma remota son factores clave que impulsan la adopción de APDS tanto en el hogar como en entornos clínicos.

Restricción/Desafío

Altos costos y requisitos de cumplimiento normativo

- El costo relativamente alto de los dispositivos APDS, incluidas las bombas de insulina y los sistemas de monitorización continua de glucosa, dificulta su adopción generalizada, especialmente en regiones en desarrollo o entre pacientes sensibles a los precios. Los sistemas avanzados con IA suelen tener precios elevados, lo que puede limitar la accesibilidad.

- Además, los APDS son dispositivos médicos altamente regulados, y cumplir con estrictos estándares de seguridad y eficacia en diferentes países puede retrasar la entrada al mercado y aumentar los costos de desarrollo.

- Abordar estos desafíos mediante una producción rentable, la ampliación de la cobertura de seguros y programas de asistencia al paciente es crucial para una adopción más amplia. Empresas como Tandem Diabetes, Medtronic e Insulet se centran cada vez más en reducir los costes de los dispositivos, mejorar las vías de reembolso y ofrecer programas de formación para pacientes y profesionales sanitarios.

- Si bien los avances tecnológicos están haciendo que los dispositivos sean más intuitivos y fáciles de usar, la concientización y la educación sobre el uso adecuado siguen siendo esenciales para garantizar la seguridad y maximizar los beneficios clínicos.

- Superar estas barreras mediante una mejor asequibilidad, el cumplimiento normativo, la educación del paciente y la innovación tecnológica continua será vital para el crecimiento sostenido en el mercado de sistemas de dispositivos de páncreas artificial.

Alcance del mercado de sistemas de dispositivos de páncreas artificial

El mercado está segmentado en función del dispositivo y del usuario final.

- Por dispositivo

En función del dispositivo, el mercado de sistemas de dispositivos de páncreas artificial se segmenta en sistemas de dispositivos suspendidos de umbral (TSDS), sistemas de control a rango (CTR) y sistemas de control a objetivo (CTT). El segmento de sistemas de dispositivos suspendidos de umbral (TSDS) dominó el mercado en 2024 con una participación en los ingresos del 74,9 %, impulsado por su eficacia demostrada en la prevención de la hipoglucemia y la fiabilidad de los ajustes en la administración de insulina. Los sistemas TSDS son ampliamente preferidos por los pacientes por su simplicidad, seguridad e integración con los monitores continuos de glucosa (MCG). La trayectoria de los dispositivos TSDS, junto con su compatibilidad con diversas bombas de insulina, impulsa su adopción en la atención domiciliaria, hospitales y clínicas. Además, la creciente concienciación entre pacientes y cuidadores sobre la prevención de la hipoglucemia contribuye significativamente al dominio de este segmento. Los profesionales sanitarios suelen recomendar los sistemas TSDS a pacientes de edad avanzada y a personas con diabetes tipo 1 debido a su facilidad de uso y sus sólidas características de seguridad. Las actualizaciones continuas de software y los algoritmos predictivos basados en IA de los dispositivos TSDS mejoran aún más su rendimiento, lo que fomenta la confianza de los usuarios. Además, las políticas de reembolso en los principales mercados impulsan la adopción de dispositivos TSDS, haciéndolos accesibles a un mayor número de pacientes. El mercado de dispositivos TSDS está consolidado en Norteamérica y Europa, con una creciente penetración en Asia-Pacífico a medida que mejora la concienciación y el acceso. En general, los dispositivos TSDS siguen marcando la pauta en seguridad y fiabilidad en APDS, consolidando su liderazgo.

Se prevé que el segmento de sistemas de control a objetivo (CTT) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22,4 %, entre 2025 y 2032. Este rápido crecimiento se ve impulsado por su avanzado control automatizado de la glucosa, la dosificación precisa de insulina y la integración con algoritmos de IA que predicen las tendencias de la glucosa. Los sistemas CTT ofrecen mayor comodidad al paciente al ajustar continuamente la administración de insulina según los niveles de glucosa en tiempo real y los perfiles de terapia individualizados. La capacidad de conectarse con aplicaciones móviles y plataformas de monitorización en la nube permite tanto a pacientes como a profesionales sanitarios realizar un seguimiento del rendimiento a distancia, lo que facilita un tratamiento personalizado. Este segmento está ganando terreno en entornos de atención domiciliaria y ensayos clínicos, donde la administración precisa y adaptativa de insulina es fundamental. La innovación en dispositivos CTT, que incluye algoritmos mejorados, formatos más pequeños e interfaces intuitivas, acelera aún más su adopción. La creciente prevalencia de la diabetes tipo 1 a nivel mundial y la creciente atención a los sistemas de circuito cerrado en los mercados emergentes impulsan la TCAC. Además, las sólidas inversiones de las principales empresas en I+D y el lanzamiento de dispositivos CTT de nueva generación contribuyen a la expansión del mercado. El segmento también se beneficia de campañas de concienciación que destacan los beneficios clínicos de la gestión automatizada de la glucosa. Es probable que la cobertura de seguros y las iniciativas gubernamentales para el control de la diabetes impulsen aún más su adopción. En general, el segmento CTT representa el futuro de las soluciones APDS inteligentes y centradas en el paciente.

- Por el usuario final

En función del usuario final, el mercado de sistemas de dispositivos de páncreas artificial se segmenta en hospitales, clínicas, atención domiciliaria, centros ambulatorios y otros. El segmento de atención domiciliaria dominó el mercado en 2024 con una participación en los ingresos del 52,3 %, impulsado por la creciente tendencia al control de la diabetes en el hogar, la comodidad y la posibilidad de integrar dispositivos con aplicaciones móviles personales. Los pacientes prefieren cada vez más las soluciones de APDS en el hogar para reducir las visitas al hospital y obtener flexibilidad en la gestión de la terapia con insulina. La adopción de la atención domiciliaria se ve impulsada además por la disponibilidad de dispositivos fáciles de usar, la monitorización por telemedicina y el apoyo a los cuidadores. El aumento de las campañas de concienciación, junto con la creciente prevalencia de la diabetes tipo 1 y la edad avanzada, refuerza el dominio del segmento de la atención domiciliaria. La integración de APDS con plataformas de salud digital permite la monitorización en tiempo real y el intercambio de datos con los profesionales sanitarios, lo que mejora la confianza y la adherencia del paciente. Además, las políticas de reembolso en Norteamérica y Europa facilitan el uso en el hogar, mientras que las iniciativas gubernamentales en Asia-Pacífico fomentan la adopción en hogares urbanos. La expansión de los dispositivos inteligentes, la conectividad en la nube y las alertas basadas en IA también impulsan el crecimiento del segmento de atención domiciliaria. Además, los fabricantes están introduciendo soluciones APDS portátiles y compactas, adaptadas a entornos domésticos, lo que mejora la usabilidad y la adopción. En general, el segmento de atención domiciliaria se beneficia de la comodidad, el empoderamiento del paciente y la reducción de costes sanitarios, lo que lo convierte en el principal segmento de usuarios finales.

Se espera que el segmento Hospitales experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,8 %, entre 2025 y 2032, impulsada por la creciente necesidad de soluciones avanzadas para el manejo de la diabetes en pacientes hospitalizados y su integración con los sistemas de monitorización hospitalaria. Los hospitales están adoptando cada vez más APDS para pacientes críticos y aquellos sometidos a cirugía, donde la monitorización continua de la glucosa y la administración automatizada de insulina son cruciales para obtener resultados óptimos. El crecimiento del segmento se ve impulsado por las inversiones en infraestructura sanitaria, la mayor concienciación de los pacientes y la necesidad de una terapia de insulina eficiente y sin errores. La integración con las historias clínicas electrónicas (HCE) y los sistemas de gestión hospitalaria facilita la monitorización en tiempo real y los ajustes de la terapia. Los hospitales también utilizan APDS para capacitar al personal sanitario y demostrar los beneficios de la terapia de circuito cerrado a los pacientes que se trasladan a la atención domiciliaria. Las innovaciones tecnológicas, como los algoritmos de dosificación asistidos por IA y la monitorización en la nube, mejoran la fiabilidad y la precisión de los APDS hospitalarios. Además, la creciente prevalencia de la diabetes tanto en países desarrollados como en desarrollo impulsa la demanda de soluciones de grado hospitalario. Las alianzas entre fabricantes de dispositivos y redes hospitalarias aceleran aún más su adopción. En general, los hospitales representan un segmento de alto crecimiento debido a la necesidad clínica y al creciente enfoque institucional en el manejo automatizado de la diabetes.

Análisis regional del mercado de sistemas de dispositivos de páncreas artificiales

- América del Norte dominó el mercado de sistemas de dispositivos de páncreas artificiales con la mayor participación en los ingresos del 43,5 % en 2024, impulsada por una infraestructura avanzada para el cuidado de la diabetes, altos ingresos disponibles y la presencia de actores clave de la industria.

- La región fue testigo de una adopción sustancial de APDS en hospitales, clínicas y entornos de atención domiciliaria, respaldada por innovaciones en sistemas de gestión de glucosa automatizados y habilitados por IA, que mejoran los resultados de los pacientes y agilizan el manejo de la diabetes.

- Los consumidores y profesionales de la salud de la región valoran enormemente la comodidad, la monitorización en tiempo real y la precisión que ofrece APDS, que integra la monitorización continua de la glucosa con la administración automatizada de insulina. Esta adopción generalizada se ve respaldada además por la concienciación tecnológica, la creciente demanda de monitorización remota de pacientes y un enfoque creciente en soluciones personalizadas para el cuidado de la diabetes.

Perspectiva del mercado de sistemas de dispositivos de páncreas artificiales en EE. UU.

El mercado estadounidense de sistemas de dispositivos de páncreas artificial obtuvo la mayor participación en ingresos en 2024 en Norteamérica, impulsado por su rápida adopción en hospitales, clínicas y centros de atención domiciliaria. Este crecimiento se ve impulsado por la creciente prevalencia de la diabetes, el mayor conocimiento sobre los sistemas automatizados de gestión de la glucosa y las innovaciones tanto de empresas de tecnología médica consolidadas como de startups. La integración con aplicaciones móviles, la administración predictiva de insulina con IA y los sistemas de monitorización remota están mejorando significativamente la eficiencia y la seguridad del control de la diabetes tanto en entornos clínicos como residenciales.

Perspectiva del mercado europeo de sistemas de dispositivos de páncreas artificiales

Se proyecta que el mercado europeo de sistemas de dispositivos de páncreas artificial se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por las estrictas regulaciones sanitarias, el aumento de la prevalencia de la diabetes y la creciente adopción de sistemas automatizados de gestión de la glucosa. La demanda de mejores resultados para los pacientes y un manejo eficiente de la diabetes en los hospitales está impulsando la adopción de APDS tanto en entornos residenciales como clínicos.

Análisis del mercado de sistemas de dispositivos de páncreas artificiales en el Reino Unido

Se prevé que el mercado británico de sistemas de páncreas artificial crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente concienciación sobre el cuidado de la diabetes y la adopción de sistemas avanzados de monitorización de glucosa y administración de insulina. Hospitales, clínicas y proveedores de atención domiciliaria están instalando cada vez más APDS para mejorar la seguridad del paciente, reducir la variabilidad glucémica y optimizar el control general de la diabetes.

Análisis del mercado de sistemas de dispositivos de páncreas artificiales en Alemania

Se espera que el mercado alemán de sistemas de dispositivos de páncreas artificial crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por los avances tecnológicos en el cuidado de la diabetes y la sólida adopción de sistemas automatizados de administración de insulina. La avanzada infraestructura sanitaria alemana y el énfasis en tecnologías médicas innovadoras impulsan el crecimiento tanto en entornos clínicos como domiciliarios.

Análisis del mercado de sistemas de dispositivos de páncreas artificiales en Asia-Pacífico

Se prevé que el mercado de sistemas de dispositivos de páncreas artificial en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 24 %, durante el período de pronóstico de 2025 a 2032, impulsado por la creciente urbanización, el aumento de la prevalencia de la diabetes, la mayor concienciación sobre la atención médica y la expansión del acceso a tecnologías avanzadas para el control de la diabetes. La región está experimentando la adopción de APDS en hospitales, clínicas y servicios de atención domiciliaria, respaldada por iniciativas gubernamentales y la fabricación local de dispositivos que mejoran la asequibilidad y la accesibilidad.

Análisis del mercado de sistemas de dispositivos de páncreas artificiales en Japón

El mercado japonés de sistemas de páncreas artificiales está cobrando impulso debido a la cultura sanitaria de alta tecnología del país, el envejecimiento de la población y la demanda de soluciones prácticas y fiables para el control de la diabetes. La creciente adopción de APDS en hospitales, clínicas y centros de atención residencial está permitiendo un mejor control glucémico y mejores resultados para los pacientes.

Análisis del mercado de sistemas de dispositivos de páncreas artificial en China

El mercado chino de sistemas de dispositivos de páncreas artificial representó la mayor participación en los ingresos de Asia-Pacífico en 2024, debido a la rápida urbanización, la expansión de la clase media, el aumento de la prevalencia de la diabetes y la sólida fabricación local de dispositivos APDS. Hospitales, clínicas y centros de atención domiciliaria están implementando cada vez más APDS para mejorar la eficiencia y la accesibilidad del manejo de la diabetes.

Cuota de mercado de los sistemas de dispositivos de páncreas artificial

La industria de sistemas de dispositivos de páncreas artificial está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Tandem Diabetes Care, Inc. (EE. UU.)

- Insulet Corporation (EE. UU.)

- Beta Bionics (EE. UU.)

- BIGFOOT BIOMEDICAL, INC. (EE. UU.)

- Pancreum, Inc. (EE. UU.)

- INREDA DIABETIC BV (Países Bajos)

- Diabeloop (Francia)

- Dexcom (EE. UU.)

- Abbott (EE. UU.)

- Senseonics (EE. UU.)

- Medtrum Technologies Inc. (China)

- Nemaura Medical (Reino Unido)

- Nova Biomedical (EE. UU.)

- Lilly USA, LLC. (EE. UU.)

- Johnson & Johnson y sus filiales (EE. UU.)

Últimos avances en el mercado global de sistemas de dispositivos de páncreas artificial

- En diciembre de 2023, Beta Bionics anunció el lanzamiento a nivel nacional en Estados Unidos del sistema de administración automatizada de insulina iLet Bionic Pancreas con el sistema de monitoreo continuo de glucosa (MCG) Dexcom G7. El sistema está diseñado para determinar y administrar de forma autónoma dosis de insulina para controlar los niveles de glucosa en sangre en personas mayores de 6 años con diabetes tipo 1. Una actualización de firmware permite a los usuarios integrar iLet con Dexcom G7 sin necesidad de hardware nuevo.

- En diciembre de 2023, Tandem Diabetes Care lanzó la bomba de insulina t:slim X2 con integración con Dexcom G7 en Estados Unidos. Esta integración permite obtener datos de glucosa en tiempo real para ajustar la administración de insulina, optimizando así los sistemas automatizados de administración de insulina. La bomba de insulina t:slim X2 también se hizo compatible con los sistemas de monitorización continua de glucosa (CGM) Dexcom G7 y Dexcom G6 en Canadá en diciembre de 2024.

- En agosto de 2025, el Sistema de Salud de la Universidad de Virginia publicó una revisión que destacaba el potencial de los sistemas de páncreas artificial para expandirse a más pacientes con diabetes tipo 1 mediante la automatización completa. Los sistemas actuales requieren la intervención del usuario para las comidas y el ejercicio, pero los avances buscan reducir estos requisitos, mejorando así el control de la glucemia para una población más amplia de pacientes.

- En junio de 2025, el Instituto Nacional para la Excelencia en la Salud y la Atención (NICE) informó que los innovadores sistemas híbridos de circuito cerrado (HCL) están transformando la vida de miles de niños y jóvenes con diabetes tipo 1 en el Reino Unido. Estos sistemas ofrecen un mejor control de la glucemia y pueden impactar significativamente la vida diaria de las familias que padecen esta afección.

- En marzo de 2025, en la 18.ª Conferencia Internacional sobre Tecnologías Avanzadas y Tratamientos para la Diabetes (ATTD) celebrada en Ámsterdam, Dexcom anunció actualizaciones de sus monitores continuos de glucosa mejorados, incluido el modelo G7. El G7 demostró una mayor precisión y capacidad de integración con los sistemas de administración de insulina, lo que reforzó su posición como marca líder de monitores continuos de glucosa (CGM).

- En mayo de 2025, Medtronic anunció sus planes de escindir su negocio de diabetes, que incluye bombas de insulina y sistemas de monitorización continua de glucosa, en una empresa independiente que cotizará en bolsa en un plazo de 18 meses. Esta estrategia busca que Medtronic se centre en sus segmentos más rentables de dispositivos cardiovasculares, neurocientíficos y quirúrgicos, a la vez que proporciona a la división de diabetes recursos específicos para su crecimiento.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.