Global Atherectomy And Intravascular Lithotripsy Ivl Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

900.76 Million

USD

1,434.60 Million

2024

2032

USD

900.76 Million

USD

1,434.60 Million

2024

2032

| 2025 –2032 | |

| USD 900.76 Million | |

| USD 1,434.60 Million | |

| % | |

|

Segmentación del mercado global de dispositivos de aterectomía y litotricia intravascular (IVL), por tipo de dispositivo (dispositivos de aterectomía y dispositivos de litotricia intravascular [IVL]), usuario final (hospitales, clínicas especializadas, centros de cirugía ambulatoria, etc.), canal de distribución (licitaciones directas, ventas minoristas, etc.): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de dispositivos para aterectomía y litotricia intravascular (IVL)

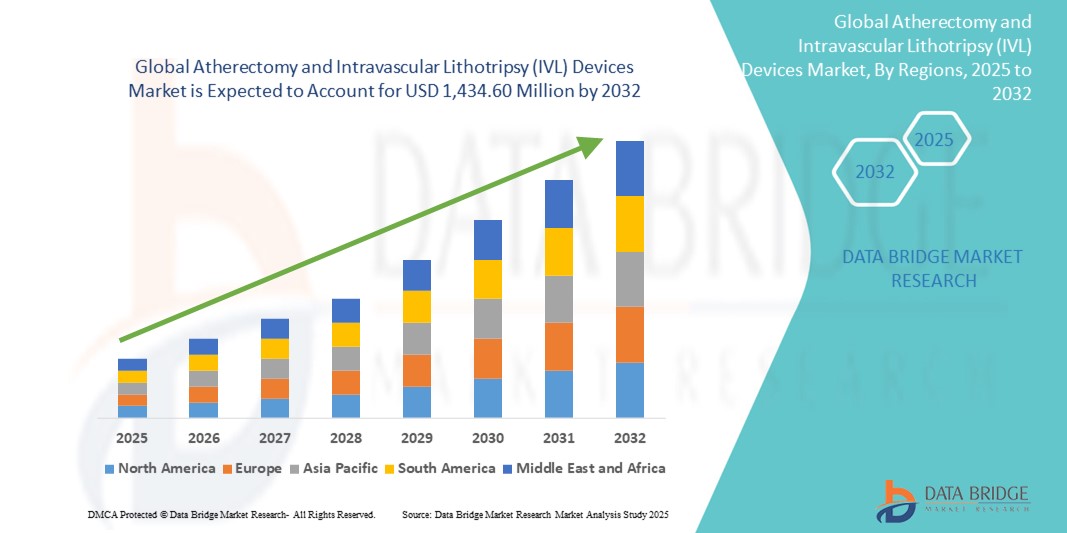

- El tamaño del mercado global de dispositivos de aterectomía y litotricia intravascular (IVL) se valoró en USD 900,76 millones en 2024 y se espera que alcance los USD 1.434,60 millones para 2032 , con una CAGR del 5,99% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción y al progreso tecnológico en procedimientos vasculares mínimamente invasivos, especialmente impulsados por la necesidad de un tratamiento más seguro y eficaz de las calcificaciones arteriales complejas. A medida que aumenta la carga mundial de enfermedades arteriales periféricas y coronarias, los profesionales sanitarios recurren cada vez más a dispositivos avanzados de aterectomía y ligadura de ventrículo izquierdo (IVL) que permiten una modificación precisa de la placa y mejores resultados en la implantación de stents.

- Además, la creciente demanda de soluciones centradas en el paciente y basadas en catéteres que ofrecen tiempos de procedimiento más cortos, menor riesgo de complicaciones y una recuperación más rápida está acelerando la adopción de dispositivos de aterectomía y litotricia intravascular (LIV). Estos factores convergentes —en especial el envejecimiento de la población, la mayor prevalencia de diabetes y obesidad, y la ampliación de la cobertura de reembolso— están impulsando significativamente el crecimiento de la industria, tanto en entornos hospitalarios como ambulatorios.

Análisis del mercado de dispositivos para aterectomía y litotricia intravascular (IVL)

- Los dispositivos de aterectomía y litotricia intravascular (LIV) son cada vez más importantes en los procedimientos vasculares y endovasculares modernos debido a su enfoque mínimamente invasivo para el tratamiento de obstrucciones arteriales calcificadas. Estos dispositivos son esenciales para mejorar la ganancia luminal, la distensibilidad vascular y la preparación de las placas calcificadas para la colocación óptima de stents o la administración de fármacos.

- La creciente demanda de dispositivos de aterectomía y IVL se debe principalmente a la creciente prevalencia mundial de la enfermedad arterial periférica (EAP), la enfermedad de la arteria coronaria (EAC) y el creciente envejecimiento de la población con comorbilidades como la diabetes y la hipertensión que aumentan el riesgo de calcificación arterial.

- América del Norte dominó el mercado de dispositivos de aterectomía y litotricia intravascular (IVL) con la mayor participación en los ingresos del 41,6 % en 2024, atribuido a la alta carga de enfermedades cardiovasculares, políticas de reembolso favorables, fuerte presencia de empresas líderes de dispositivos médicos y rápida adopción de tecnologías avanzadas de intervención vascular en los EE. UU. y Canadá.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos de aterectomía y litotricia intravascular (IVL) durante el período de pronóstico (2025-2032), debido al aumento del gasto en atención médica, la mejora del acceso a la atención cardiovascular y la creciente incidencia de EAP y CAD en poblaciones envejecidas en países como China, India y Japón.

- El segmento de dispositivos de aterectomía dominó el mercado de dispositivos de aterectomía y litotricia intravascular (IVL), con una participación en los ingresos del 58,6 % en 2024, gracias a su amplio uso en el tratamiento de enfermedades arteriales periféricas y coronarias que cursan con placa y calcificación. Su versatilidad en diversas morfologías de lesiones y su compatibilidad con las herramientas intervencionistas existentes han impulsado su adopción entre cardiólogos intervencionistas y cirujanos vasculares.

Alcance del informe y segmentación del mercado de dispositivos de aterectomía y litotricia intravascular (IVL)

|

Atributos |

Dispositivos de aterectomía y litotricia intravascular (IVL): Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de dispositivos de aterectomía y litotricia intravascular (IVL)

Demanda creciente impulsada por la precisión de los procedimientos y las intervenciones mínimamente invasivas

- Una tendencia significativa y en aceleración en el mercado mundial de dispositivos de aterectomía y litotricia intravascular (IVL) es la creciente demanda de intervenciones vasculares mínimamente invasivas y guiadas con precisión destinadas a tratar lesiones arteriales calcificadas complejas.

- Por ejemplo, Shockwave Medical Inc. ha ampliado su cartera de tecnologías de litotricia intravascular para tratar la calcificación arterial grave en arterias coronarias y periféricas. Los sistemas de catéteres IVL de la compañía utilizan ondas de presión sónicas para fracturar los depósitos de calcio con un traumatismo mínimo en el tejido blando circundante, una ventaja clave para pacientes con vasculatura frágil o comorbilidades.

- El auge de los sistemas de aterectomía guiada por imagen, como los que ofrecen Boston Scientific y Cardiovascular Systems Inc., favorece la seguridad de los procedimientos y mejora los resultados clínicos. Estos sistemas son cada vez más populares para casos complejos, como la reestenosis intrastent y las oclusiones totales crónicas (OTC) prolongadas.

- Los sistemas de aterectomía ahora ofrecen mayores capacidades de modificación de lesiones con un menor riesgo de disección o perforación de vasos en comparación con la angioplastia con balón tradicional, lo que los convierte en la opción preferida en casos de EAP y CAD con calcificación significativa.

- Los avances tecnológicos, incluida la integración de retroalimentación en tiempo real, diseños de catéteres mejorados e interfaces de consola fáciles de usar para el médico, están impulsando la adopción tanto en hospitales como en entornos ambulatorios.

- La demanda de dispositivos para aterectomía y ligadura intravascular (IVL) está creciendo rápidamente en Norteamérica, Europa y Asia-Pacífico, a medida que los cardiólogos intervencionistas y los cirujanos vasculares priorizan cada vez más las herramientas que reducen la complejidad de los procedimientos y mejoran los resultados de los pacientes. La tendencia hacia las intervenciones ambulatorias y la atención basada en el valor impulsa aún más la expansión del mercado.

Dinámica del mercado de dispositivos para aterectomía y litotricia intravascular (IVL)

Conductor

Aumento de la prevalencia de enfermedades vasculares y demanda de procedimientos mínimamente invasivos

- La creciente carga mundial de enfermedad arterial periférica (EAP) y enfermedad arterial coronaria (EAC), especialmente entre la población de edad avanzada, está impulsando significativamente la demanda de dispositivos de aterectomía y ligadura de vena cava inferior (IVL). Estos dispositivos desempeñan un papel fundamental en el tratamiento de lesiones calcificadas y obstrucciones arteriales que no pueden abordarse únicamente mediante angioplastia convencional o la implantación de stents.

- Por ejemplo, según la Organización Mundial de la Salud (OMS), las enfermedades cardiovasculares son la principal causa de muerte a nivel mundial, con casi 17,9 millones de fallecimientos anuales. Esta creciente prevalencia está impulsando la adopción de soluciones intervencionistas avanzadas, como la IVL y los sistemas de aterectomía.

- La aterectomía y la IVL ofrecen una alternativa mínimamente invasiva a los enfoques quirúrgicos tradicionales, lo que permite tiempos de recuperación más rápidos, estadías hospitalarias reducidas y menos complicaciones, lo que resulta atractivo tanto para los médicos como para los pacientes.

- Además, los avances en la tecnología de dispositivos (como la introducción de sistemas de aterectomía orbitaria y láser y catéteres IVL de nueva generación) están aumentando las tasas de éxito de los procedimientos y expandiendo su uso en diversas poblaciones de pacientes.

- La creciente concienciación entre los profesionales sanitarios y la ampliación de la cobertura de reembolso para el tratamiento de la EAP en regiones como Norteamérica y Europa impulsan aún más la expansión del mercado. Estas innovaciones también se están adoptando cada vez más en entornos ambulatorios, ampliando su alcance clínico.

Restricción/Desafío

“ Altos costos de los dispositivos y acceso limitado en las regiones en desarrollo ”

- Una de las principales limitaciones que enfrenta el mercado de dispositivos de aterectomía y litotricia intravascular (LIV) es el alto costo asociado a estas tecnologías. Tanto los costos de capital como los de procedimiento, especialmente para sistemas avanzados como los catéteres de LIV, pueden resultar prohibitivos para centros de salud pequeños e instituciones con presupuestos limitados.

- En los países en desarrollo, la falta de acceso a instalaciones especializadas de intervención vascular, sumada a la financiación limitada de la atención médica y a las limitaciones de reembolso, restringe aún más la adopción.

- Además, estos procedimientos a menudo requieren especialistas intervencionistas capacitados y laboratorios de cateterismo con capacidades fluoroscópicas, que pueden no estar fácilmente disponibles en sistemas de atención médica rurales o con recursos insuficientes.

- Si bien los fabricantes están invirtiendo en I+D para reducir los costos de producción y ampliar la asequibilidad, la adopción generalizada en los mercados emergentes sigue siendo un desafío.

- Superar esta barrera dependerá de una mayor capacitación de los médicos, la inclusión en las políticas de salud pública y las asociaciones con los gobiernos locales y los proveedores de salud para garantizar la accesibilidad y la asequibilidad en las zonas marginadas.

Alcance del mercado de dispositivos de aterectomía y litotricia intravascular (IVL)

El mercado está segmentado según el tipo de dispositivo, el usuario final y el canal de distribución.

- Por tipo de dispositivo

Según el tipo de dispositivo, el mercado de dispositivos de aterectomía y litotricia intravascular (IVL) se segmenta en dispositivos de aterectomía y dispositivos de litotricia intravascular (IVL). El segmento de dispositivos de aterectomía obtuvo la mayor cuota de mercado, con un 58,6 % en 2024, gracias a su amplio uso en el tratamiento de enfermedades arteriales periféricas y coronarias con placa y calcificación. Su versatilidad en diversas morfologías de lesiones y su compatibilidad con las herramientas intervencionistas existentes han impulsado su adopción entre cardiólogos intervencionistas y cirujanos vasculares.

Se espera que el segmento de dispositivos de litotricia intravascular (IVL) sea testigo de la CAGR más rápida del 10,9 % entre 2025 y 2032, impulsada por la creciente demanda de técnicas mínimamente invasivas para tratar lesiones muy calcificadas con mejor seguridad y resultados, especialmente entre pacientes ancianos y comórbidos.

- Por el usuario final

En función del usuario final, el mercado de dispositivos de aterectomía y litotricia intravascular (LIV) se segmenta en hospitales, clínicas especializadas, centros de cirugía ambulatoria y otros. El segmento hospitalario representó la mayor participación en los ingresos del mercado, con un 48,3 %, en 2024, gracias a la disponibilidad de infraestructura intervencionista avanzada, personal cualificado y apoyo para el reembolso de procedimientos vasculares. Los hospitales siguen siendo el principal centro para intervenciones cardiovasculares complejas, incluyendo aquellas que requieren dispositivos de LIV y aterectomía.

Se proyecta que el segmento de centros de cirugía ambulatoria (CAC) crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,4 %, entre 2025 y 2032, impulsado por la transición hacia procedimientos ambulatorios y la creciente preferencia por entornos de atención rentables. Los CAC ofrecen una respuesta más rápida, menor tiempo de hospitalización y una creciente cobertura de seguros para intervenciones vasculares.

- Por canal de distribución

Según el canal de distribución, el mercado de dispositivos de aterectomía y litotricia intravascular (IVL) se segmenta en licitaciones directas, ventas minoristas y otros. El segmento de licitaciones directas obtuvo la mayor participación en los ingresos del mercado, con un 61,2 % en 2024, impulsado por las compras al por mayor por parte de grandes cadenas hospitalarias e instituciones sanitarias públicas. Los contratos de adquisición a largo plazo y las estructuras de precios favorables que ofrecen los fabricantes refuerzan aún más el dominio de este canal.

Se anticipa que el segmento de ventas minoristas registrará el crecimiento más rápido durante el período de pronóstico debido a la expansión de las plataformas B2B en línea, la creciente presencia de distribuidores externos y la facilidad de acceso para clínicas más pequeñas y ASC independientes.

Análisis regional del mercado de dispositivos para aterectomía y litotricia intravascular (IVL)

- América del Norte dominó el mercado de dispositivos de aterectomía y litotricia intravascular (IVL) con la mayor participación en los ingresos del 41,6 % en 2024, impulsada por la creciente prevalencia de enfermedades arteriales periféricas y coronarias, una fuerte presencia de empresas clave de dispositivos médicos y una infraestructura de atención médica avanzada.

- La creciente población de ancianos de la región, las políticas de reembolso favorables y la creciente adopción de procedimientos mínimamente invasivos contribuyen aún más a la expansión del mercado.

- Además, los continuos avances tecnológicos y la disponibilidad de cardiólogos intervencionistas capacitados están impulsando la demanda de procedimientos de aterectomía y IVL en la región.

Análisis del mercado de dispositivos de aterectomía y litotricia intravascular (IVL) en EE. UU.

El mercado estadounidense de dispositivos de aterectomía y litotricia intravascular (LIV) capturó la mayor participación en los ingresos, con un 61 %, en Norteamérica en 2024, gracias a la adopción temprana de nuevas intervenciones vasculares, la sólida inversión en I+D y el uso generalizado de procedimientos con catéter. Las aprobaciones regulatorias favorables de la FDA y la creciente incidencia de EAP en la población de edad avanzada están impulsando la adopción de dispositivos de aterectomía y LIV. Además, el aumento de los procedimientos cardiovasculares ambulatorios está impulsando la demanda en centros de cirugía ambulatoria en todo el país.

Perspectiva del mercado europeo de dispositivos de aterectomía y litotricia intravascular (IVL)

Se proyecta que el mercado europeo de dispositivos de aterectomía y litotricia intravascular (IVL) se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por el aumento del gasto sanitario, el envejecimiento demográfico y el aumento de las tasas de aterosclerosis. Alemania, el Reino Unido y Francia son contribuyentes clave, gracias a sus sólidos sistemas sanitarios y a su creciente énfasis en los tratamientos vasculares mínimamente invasivos. La creciente adopción de dispositivos de IVL, debido a su menor perfil de riesgo, también está impulsando el crecimiento del mercado.

Análisis del mercado de dispositivos de aterectomía y litotricia intravascular (IVL) en el Reino Unido

Se espera que el mercado británico de dispositivos de aterectomía y litotricia intravascular (LIV) crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por una mayor concienciación sobre la EAP, la mejora de las capacidades diagnósticas y el fomento de procedimientos mínimamente invasivos por parte del Servicio Nacional de Salud (NHS). La demanda de LIV está aumentando debido a su eficacia en el tratamiento de lesiones calcificadas, especialmente en pacientes de alto riesgo para quienes la angioplastia convencional es insuficiente.

Análisis del mercado alemán de dispositivos para aterectomía y litotricia intravascular (IVL)

Se prevé que el mercado alemán de dispositivos de aterectomía y litotricia intravascular (LIV) se expanda a un ritmo significativo durante el período de pronóstico, gracias a su fuerte énfasis en la innovación y la tecnología médica de precisión. Ante el aumento de la prevalencia de enfermedades cardiovasculares y el envejecimiento de la población, los hospitales alemanes están adoptando dispositivos avanzados como la aterectomía orbitaria y los sistemas de LIV. El enfoque del país en una atención médica basada en datos y en el valor añadido también facilita una integración más rápida de estas tecnologías en la práctica clínica.

Análisis del mercado de dispositivos de aterectomía y litotricia intravascular (IVL) en Asia-Pacífico

Se proyecta que el mercado de dispositivos de aterectomía y litotricia intravascular (LIV) en Asia-Pacífico crecerá a la tasa de crecimiento anual compuesta (TCAC) más alta, del 24 %, entre 2025 y 2032, impulsado por el rápido crecimiento demográfico, un mayor acceso a la atención médica y una mayor inversión en infraestructura médica moderna. Países como China, India y Japón están experimentando un aumento repentino de casos de EAP y diabetes, lo que aumenta la necesidad de intervenciones vasculares eficaces. Se espera que las iniciativas gubernamentales para mejorar la atención cardiovascular y la fabricación local de dispositivos rentables aceleren aún más el crecimiento del mercado.

Análisis del mercado de dispositivos de aterectomía y litotricia intravascular (IVL) en Japón

El mercado japonés de dispositivos de aterectomía y litotricia intravascular (LIV) avanza a paso firme, impulsado por su sistema sanitario tecnológicamente avanzado, el aumento de la población de edad avanzada y la preferencia por terapias de precisión y menos invasivas. Los cardiólogos intervencionistas japoneses utilizan cada vez más la LIV para lesiones complejas debido a su favorable perfil de seguridad. La innovación continua y las colaboraciones entre fabricantes globales y locales también están impulsando la penetración en el mercado.

Análisis del mercado de dispositivos de aterectomía y litotricia intravascular (IVL) en China

El mercado chino de dispositivos de aterectomía y litotricia intravascular (LIV) ocupó la mayor cuota de mercado en la región Asia-Pacífico en 2024, gracias a una amplia cartera de pacientes, la creciente urbanización y una sólida capacidad de producción nacional. Gracias a los esfuerzos gubernamentales por mejorar la salud cardiovascular y al auge de los hospitales inteligentes, el uso de herramientas intervencionistas avanzadas como la aterectomía y la LIV está creciendo rápidamente. La asequibilidad, la creciente concienciación y las colaboraciones público-privadas en infraestructura sanitaria son factores clave del dominio del mercado chino.

Cuota de mercado de dispositivos para aterectomía y litotricia intravascular (IVL)

La industria de dispositivos de aterectomía y litotricia intravascular (IVL) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Straub Medical AG (Suiza)

- Biotronik (Alemania)

- CR Bard, Inc. (EE. UU.)

- Avinger (Estados Unidos)

- Medtronic (Irlanda)

- Koninklijke Philips NV (Países Bajos)

- Boston Scientific Corporation (EE. UU.)

- Sistemas cardiovasculares (EE. UU.)

- EDAP TMS (Francia)

- Olympus Corporation (Japón)

- Dornier MedTech (Alemania)

- BD (EE. UU.)

- Storz Medical AG (Alemania)

- DirexGroup (Alemania)

- Elmed Medical Systems (Turquía)

- Siemens Healthineers AG (Alemania)

Últimos avances en el mercado global de dispositivos de aterectomía y litotricia intravascular (IVL)

- En mayo de 2025, Shockwave Medical, una empresa de Johnson & Johnson MedTech, presentó los últimos resultados clínicos del ensayo EMPOWER CAD en EuroPCR 2025. Este ensayo evaluó la seguridad y la eficacia de la litotricia intravascular (LIV) en el tratamiento de la enfermedad coronaria calcificada en mujeres. Los resultados mostraron una alta tasa de éxito del procedimiento del 86,9 %, bajas tasas de complicaciones y mejoras significativas en la calidad de vida a los 30 días. Este estudio subraya el creciente uso de la LIV en diversas poblaciones de pacientes y consolida el liderazgo de Shockwave en el mercado de la LIV.

- En abril de 2025, Shockwave Medical inició el estudio fundamental de IDE FORWARD CAD para evaluar su novedoso catéter coronario de IVL Javelin, una plataforma de IVL de administración avanzada diseñada para pacientes con lesiones coronarias altamente calcificadas. Este innovador catéter busca simplificar el cruce de lesiones y ampliar el tratamiento a anatomías más complejas. El lanzamiento del estudio marca un hito importante en el desarrollo de dispositivos de IVL de próxima generación y refleja la continua inversión en I+D en tecnologías de modificación de placa coronaria.

- En marzo de 2025, Elixir Medical recibió la aprobación del marcado CE en Europa para su sistema de litotricia intravascular LithiX Hertz, lo que marcó la entrada de la compañía en el mercado europeo de litotricia intravascular (IVL). El dispositivo utiliza pulsos eléctricos ultracortos para fracturar el calcio vascular y se posiciona como un competidor de la plataforma heredada de Shockwave. Este hito regulatorio respalda la expansión geográfica de Elixir y destaca el creciente panorama competitivo del segmento de IVL.

- En abril de 2025, la FDA estadounidense otorgó la autorización 510(k) a la plataforma de litotricia intravascular de Bolt Medical, lo que permitió a Boston Scientific proceder con la comercialización tras la adquisición de Bolt. Esta nueva incorporación amplía las opciones de tratamiento para los cardiólogos intervencionistas y refleja una tendencia más amplia hacia la diversificación en el sector de dispositivos de litotricia intravascular (IVL) en EE. UU.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.