Global Audiology Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

15.67 Billion

USD

25.73 Billion

2025

2033

USD

15.67 Billion

USD

25.73 Billion

2025

2033

| 2026 –2033 | |

| USD 15.67 Billion | |

| USD 25.73 Billion | |

| % | |

|

Enfermedades de los dispositivos globales, por producto (Asistencias ancladas para el oído, implantes cocleares, ayudas auditivas, dispositivos diagnósticos, timpanómetros, audiometros y otoscopios), tipo (RITE (Receiver-en-el oído)Centros Quirúrgicos Ambulatorios (ASC)), e Institutos de Investigación) - Tendencias de la industria y pronóstico a 2033

Audiology Devices MarketSinopsis

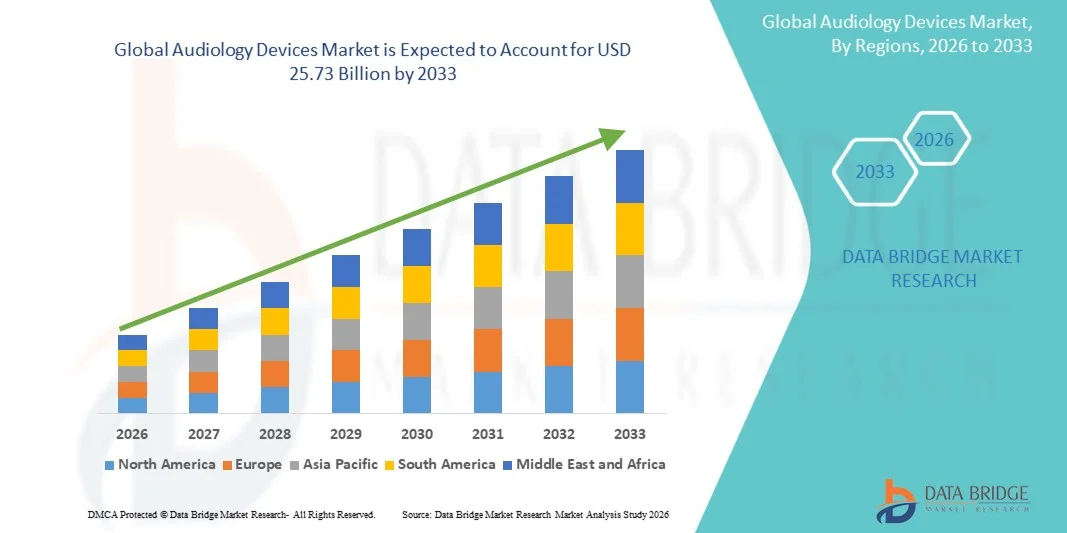

El Mercado de Dispositivos Audiológicos fue valorado enUSD 15.67 billion in 2025y se prevé que alcanceUSD 25.73 billion by 2033, creciendo en unCAGR of 6.40% from 2026 to 2033El mercado está experimentando un crecimiento constante impulsado por la creciente prevalencia de trastornos auditivos, el aumento de la población geriátrica y el aumento de la conciencia sobre el diagnóstico precoz y el tratamiento de la pérdida auditiva. Los avances tecnológicos en los audífonos, los implantes cocleares y el equipo de audiología diagnóstica están acelerando aún más la expansión del mercado en las economías desarrolladas y emergentes.

La creciente incidencia de discapacidad auditiva relacionada con la edad, pérdida auditiva inducida por el ruido y trastornos auditivos congénitos, junto con la mejora del acceso a los servicios de atención de audiología, estimula hospitales, clínicas de audiología y centros de atención auditiva para adoptar dispositivos de audiología avanzados. Los audífonos digitales, las características de conectividad inalámbrica, el procesamiento de sonido por IA y las tecnologías de implantes cocleares mínimamente invasivas están reemplazando las soluciones de audición convencionales en muchos mercados, ofreciendo una mejor calidad de sonido, experiencias auditivas personalizadas y mejores resultados de los pacientes.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de dispositivos Audiológicos con la mayor cuota de ingresos del 36,42% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, alta adopción de tecnologías auditivas digitales, y el aumento del apoyo gubernamental a los servicios de atención auditiva.

- El segmento Hearing Aids dirigió el mercado con una participación del 43,76% en 2025, impulsada por la creciente prevalencia de la pérdida auditiva relacionada con la edad y la creciente demanda de dispositivos de asistencia auditiva tecnológicamente avanzados.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR del 7,5% entre 2026 y 2033, alimentada por el aumento de la conciencia sobre los trastornos auditivos, la ampliación del acceso a la atención médica y la creciente adopción de soluciones de atención auditiva en China, India y Japón.

- El segmento de tecnología digital es la categoría de tecnología de más rápido crecimiento, proyectada para registrar una CAGR de 7,3%, lo que refleja una creciente preferencia por el procesamiento de sonido habilitado por AI, conectividad inalámbrica y soluciones de mejora auditiva personalizadas.

- El segmento de Ayudas BTE (Behind-the-Ear) domina la categoría tipo con una cuota de ingresos del 39.84% en 2025, liderada por capacidades de amplificación superior, facilidad de manejo y idoneidad para una amplia gama de deficiencias auditivas.

- Las ventas minoristas representan el 52,11% del mercado, preferido por la fuerte presencia de clínicas de audiología, centros de audífonos y la ampliación del acceso al consumidor a productos de audición personalizados.

- El segmento de Hospitales es la categoría de usuario final de mayor crecimiento, con un CAGR de 6,9%, impulsado por el aumento del volumen de pacientes para diagnóstico auditivo, procedimientos de implante coclear y servicios de tratamiento de audiología integrado.

- El segmento digital dominó el mercado con una proporción de 81,23% en 2025 debido a la adopción generalizada de tecnologías avanzadas de procesamiento de sonido, sistemas de mejora auditiva habilitados por AI y características de conectividad inalámbrica

Tamaño del mercado

- Valor mundial del mercado (2025): 15,67 dólares

- Valor de mercado esperado (2033): USD 25.73 billón

- CAGR prefabricado (2026–2033): 6.40%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Report Scope and Audiology Devices MarketSegmentation

|

Atributos |

Dispositivos Audiológicos claveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

• Sonova Holding AG (Suiza) |

|

Oportunidades de mercado |

· Aumentar la adopción de audífonos habilitados para la IA y inalámbricos presenta importantes oportunidades de crecimiento · Ampliación de la infraestructura sanitaria y sensibilización creciente sobre el diagnóstico de pérdida auditiva temprana · La creciente población geriátrica en todo el mundo y la creciente prevalencia de trastornos auditivos inducidos por el ruido |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Audiology Devices Market Trends

Tendencia: Aumento de la adopción de tecnologías de Audiencia Inteligente y Inteligentes

Los proveedores de atención auditiva y los fabricantes de dispositivos de audiología están adoptando cada vez más dispositivos de audiología impulsados por AI y conectados digitalmente para mejorar los resultados de los pacientes y personalizar las experiencias auditivas. Los audífonos modernos ahora integran conectividad Bluetooth, algoritmos de aprendizaje automático, enmascaramiento de tinnitus y optimización de sonido ambiental en tiempo real para mejorar la claridad del habla en entornos ruidosos. La creciente popularidad de los audífonos recargables y dispositivos controlados por teléfonos inteligentes está transformando aún más la comodidad del paciente y la usabilidad a largo plazo.

Por ejemplo, en enero de 2025, Sonova Holding AG amplió su cartera de audífonos habilitada para AI con capacidad de procesamiento de sonido adaptativo y soporte de audiología remota. Del mismo modo, los centros de atención auditiva utilizan cada vez más plataformas de audiología conectadas a la nube para consultas de fijación remota y teleaudiología, especialmente en toda América del Norte y Europa donde la adopción digital de la salud sigue aumentando.

Audiology Devices Market Dynamics

Key Market Driver: Increasing Prevalence of Hearing Loss and Aging Population

La creciente carga mundial del deterioro auditivo es un factor importante que impulsa la demanda de dispositivos de audiología. El aumento de la exposición al ruido ocupacional, el aumento del uso de dispositivos de audio personal y el deterioro auditivo relacionado con la edad están ampliando significativamente la población paciente que necesita asistencia auditiva y servicios de diagnóstico. Según la Organización Mundial de la Salud (OMS), más de 1.500 millones de personas viven en todo el mundo con cierto grado de pérdida auditiva, mientras que casi 430 millones de personas necesitan servicios de rehabilitación para desalentar el deterioro auditivo.

Los proveedores de atención médica, los hospitales y las clínicas auditivas están invirtiendo cada vez más en audiometros avanzados, implantes cocleares y audífonos digitales para apoyar el diagnóstico precoz y la rehabilitación auditiva a largo plazo. Además, las iniciativas dirigidas por el Gobierno de detección de audiencias y el apoyo al reembolso en países como los Estados Unidos, Alemania y el Japón están acelerando la adopción de tecnologías avanzadas de audiología.

Restricción clave / desafío: alto costo de dispositivos avanzados de oído y accesibilidad limitada

Un reto importante en el mercado de dispositivos de Audiología es el alto costo asociado con audífonos avanzados tecnológicamente y procedimientos de implante coclear. Los audífonos digitales Premium integrados con optimización de sonido basada en AI, streaming inalámbrico y baterías recargables a menudo siguen siendo inasequibles para los pacientes en regiones de bajos y medianos ingresos. Además de los costos del dispositivo, los gastos relacionados con los servicios de ajuste, calibración, mantenimiento y audiología de seguimiento aumentan la carga general del tratamiento.

Por ejemplo, los procedimientos de implantación coclear pueden costar decenas de miles de dólares en mercados desarrollados, limitando la accesibilidad para poblaciones no aseguradas. Además, la falta de disponibilidad de audiólogos capacitados e infraestructura de atención auditiva en las regiones rurales de Asia y el Pacífico, África y América Latina sigue restringiendo el diagnóstico precoz y la adopción del tratamiento.

Oportunidad de Mercado Clave: Ampliación de los Servicios de Teleaudiología y Atención Remota de Audiencia

La rápida expansión de la infraestructura de telesalud está creando fuertes oportunidades de crecimiento para la teleaudiología y dispositivos auditivos remotamente programables. Las plataformas de evaluación auditiva basadas en la nube y los audífonos habilitados para teléfonos inteligentes permiten a los audiólogos proporcionar consultas remotas, afinación de dispositivos y servicios de rehabilitación auditiva sin requerir visitas frecuentes en persona.

La creciente penetración de soluciones sanitarias conectadas a Internet en las economías emergentes está apoyando aún más la adopción de modelos remotos de atención auditiva. En 2024, GN Store Nord A/S y WS Audiology ampliaron los ecosistemas auditivos digitales integrando evaluaciones auditivas basadas en aplicaciones y funciones de ajuste remoto para mejorar la accesibilidad de los pacientes y el compromiso a largo plazo. Se espera que la creciente demanda de soluciones sanitarias basadas en el hogar entre las poblaciones de edad acelere aún más la adopción de plataformas de teleaudiología a nivel mundial.

Audiology Devices Market Scope

El mercado Audiology Devices se segmenta sobre la base del producto, tipo, tecnología, canal de ventas, tipo de enfermedad y usuario final.

- Por producto

Sobre la base del producto, el Mercado de Dispositivos Audiológicos se segmenta en ayudas ancladas óseas para audición, implantes cocleares, audífonos, dispositivos de diagnóstico, mecanómetros, audiometros y otoscopios. El segmento Hearing Aids dominaba el mercado con una proporción del 43,76% en 2025 debido a la creciente prevalencia de la pérdida auditiva relacionada con la edad e inducida por el ruido, el aumento de la conciencia sobre la rehabilitación auditiva y la creciente adopción de soluciones de audición digital tecnológicamente avanzadas. La alta demanda de audífonos inalámbricos, recargables y habilitados para IA con conectividad Bluetooth y optimización de sonido personalizada está acelerando la adopción entre las poblaciones mayores y adultas a nivel mundial. Además, el aumento del apoyo a los reembolsos, la ampliación de las clínicas de audiología y la fuerte disponibilidad de productos mediante redes de audición minorista refuerzan el crecimiento de los segmentos. La innovación continua de los fabricantes líderes en diseños de audífonos miniaturizados y discretos mejora aún más la comodidad y la aceptación de los pacientes, fortaleciendo el dominio de este segmento en mercados de salud desarrollados y emergentes.

Se espera que el segmento de implantes cocleares sea testigo de la CAGR más rápida del 7,4% entre 2026 y 2033, impulsada por el aumento de la incidencia de pérdida auditiva severa a profunda, el aumento de los procedimientos de implante pediátrico y el aumento de los avances tecnológicos en los dispositivos auditivos implantables. La ampliación de los programas de financiación gubernamentales, la mejora de las tasas de éxito quirúrgico y el aumento de la conciencia acerca de la intervención temprana para los trastornos auditivos congénitos están apoyando la rápida expansión del segmento. Además, los avances en tecnología de procesamiento racional, conectividad inalámbrica y procedimientos de implante mínimamente invasivos están mejorando los resultados de los pacientes y fomentando una adopción más amplia a nivel mundial.

- Por tipo

Sobre la base del tipo, el Mercado de Dispositivos Audiológicos se segmenta en ayudas RITE (Receiver-in-the-Ear), ayudas ITE (In-the-Ear), ayudas BTE (Detrás de la Tierra) y audífonos canalizados. El segmento de Ayudas BTE (Behind-the-Ear) dominaba el mercado con una proporción de 39,84% en 2025 debido a sus capacidades de amplificación superior, durabilidad y idoneidad para condiciones de pérdida auditiva leves a profundas. Estos dispositivos son ampliamente adoptados entre las poblaciones geriátricas debido a la facilidad de manejo, la larga duración de la batería y la compatibilidad con tecnologías avanzadas de procesamiento de sonido digital. Aumentar la integración de la transmisión inalámbrica, los sistemas de reducción de ruido, las baterías recargables y la conectividad de los teléfonos inteligentes está apoyando el crecimiento del segmento. Además, las fuertes recomendaciones de los audiólogos y hospitales para los dispositivos BTE en casos graves de discapacidad auditiva siguen reforzando la posición líder de este segmento en el mercado mundial.

Se espera que el segmento de ayudas RITE (Receiver-en-el-Ear) sea testigo de la CAGR más rápida del 7,1% de 2026 a 2033, impulsada por la creciente preferencia de los consumidores por dispositivos auditivos ligeros, cosméticos y de alto rendimiento. Estas ayudas ofrecen mayor claridad de sonido, mayor reconocimiento de discursos y mejor comodidad en comparación con los modelos tradicionales de audífonos. El aumento de la adopción entre adultos jóvenes y usuarios tecnológicamente conscientes, junto con la creciente disponibilidad de dispositivos RITE recargables y habilitados por IA, está acelerando la expansión del mercado a nivel mundial.

- By Technology

Sobre la base de la tecnología, el mercado de dispositivos de Audiología se segmenta en digital y analógico. El segmento digital dominó el mercado con una proporción de 81,23% en 2025 debido a la adopción generalizada de tecnologías avanzadas de procesamiento de sonido, sistemas de mejora auditiva habilitados por AI y características de conectividad inalámbrica. Los dispositivos de audiología digital ofrecen una calidad de sonido superior, cancelación de ruido adaptativo, supresión de retroalimentación y experiencias de audición personalizadas en comparación con dispositivos analógicos, haciéndolos altamente preferidos entre los pacientes y los profesionales del cuidado auditivo. Además, la creciente integración con aplicaciones de teléfonos inteligentes, plataformas de fijación remota basadas en la nube y servicios de teleaudiología está acelerando aún más la adopción de tecnologías de audición digital a nivel mundial.

También se espera que el segmento digital sea testigo de la CAGR más rápida del 7,3% entre 2026 y 2033, impulsada por la innovación tecnológica continua en los dispositivos de atención médica y la creciente demanda de soluciones auditivas inteligentes y conectadas. Aumentar la inversión en optimización de sonido basada en AI, tecnologías de batería recargables y plataformas de audiología remotas está apoyando la expansión del mercado a largo plazo. Además, el aumento de la conciencia sobre el diagnóstico de audición temprana y el aumento de la voluntad de los consumidores de adoptar dispositivos de audición premium están contribuyendo significativamente al crecimiento del segmento.

- Por Canal de Ventas

Sobre la base del canal de ventas, el mercado de dispositivos Audiology se segmenta en ventas minoristas, compras gubernamentales y comercio electrónico. El segmento de ventas minoristas dominaba el mercado con una proporción de 52,11% en 2025 debido a la fuerte presencia de clínicas de audiología, centros de dispensación de audífonos y minoristas de atención especial en todo el mundo. Los pacientes prefieren canales de compra basados en retail porque proporcionan evaluaciones auditivas personalizadas, servicios de fijación de dispositivos y soporte de audiología post-purchase. Además, las asociaciones entre fabricantes de audífonos y cadenas de audiología minorista están mejorando la accesibilidad a dispositivos auditivos avanzados tecnológicamente. El aumento de la conciencia del consumidor respecto de la atención de la salud auditiva y la ampliación de la infraestructura privada de atención auditiva refuerzan aún más la posición principal de este segmento a nivel mundial.

Se espera que el segmento E-Commerce sea testigo de la CAGR más rápida del 7,5% entre 2026 y 2033, impulsada por el aumento de la digitalización de los canales de compra de atención médica y el aumento de la preferencia de los consumidores por el acceso de productos en línea conveniente. Las plataformas en línea permiten la venta directa de audífonos y accesorios de audiología con precios competitivos, consultas virtuales y servicios de entrega en casa. La creciente penetración de los servicios de teleaudiología y los instrumentos de evaluación auditiva habilitados para teléfonos inteligentes está acelerando aún más la adopción de canales de comercio electrónico en mercados desarrollados y emergentes.

- Por tipo de enfermedad

Sobre la base del tipo de enfermedad, el Mercado de Dispositivos Audiológicos se segmenta en otosclerosis, enfermedad de Meniere, tumores acústicos, medios de otitis y otros. El segmento Otitis Media dominaba el mercado con una proporción de 34,42% en 2025 debido a la alta prevalencia mundial de infecciones del oído medio entre poblaciones pediátricas y adultas. El aumento de la incidencia de infecciones crónicas del oído, el aumento de las consultas ENT y la creciente adopción de equipos de audiología diagnóstica como los otoscopios y los timpanómetros están apoyando un fuerte crecimiento del segmento. Además, aumentar la conciencia sobre el diagnóstico precoz y el tratamiento de las complicaciones relacionadas con la audición causadas por infecciones recurrentes del oído está reforzando la demanda de dispositivos de audiología avanzados a nivel mundial.

Se espera que el segmento de la enfermedad de Meniere sea testigo de la CAGR más rápida del 6,9% entre 2026 y 2033, impulsada por la creciente prevalencia de trastornos vestibulares y de equilibrio combinados con tasas de diagnóstico crecientes de enfermedades del oído interno. Aumentar el uso de audiometros y tecnologías avanzadas de evaluación auditiva para evaluar las fluctuaciones auditivas y los síntomas del tinnitus está acelerando el crecimiento del segmento. Además, las crecientes inversiones en servicios especializados de ENT y audiología están apoyando la adopción de soluciones avanzadas de diagnóstico y rehabilitación para la gestión de enfermedades de Meniere.

- Por Final-User

Sobre la base del usuario final, el Mercado de Dispositivos Audiológicos se segmenta en hospitales, centros quirúrgicos ambulatorios y institutos de investigación. El segmento de Hospitales dominaba el mercado con una proporción de 48,37% en 2025 debido a la alta entrada de pacientes para diagnóstico auditivo, cirugías de implantes cocleares y servicios integrales de rehabilitación de audiología. Los hospitales están invirtiendo cada vez más en audiometers avanzados, sistemas de implantes cocleares y plataformas de evaluación auditiva digital para mejorar la precisión diagnóstica y los resultados del tratamiento. Además, la disponibilidad de especialistas calificados, audiólogos e infraestructura integrada de audífonos está apoyando una fuerte adopción de dispositivos de audiología en entornos hospitalarios a nivel mundial. Aumentar el apoyo al reembolso y aumentar las inversiones gubernamentales en salud refuerzan aún más el liderazgo de este segmento en el mercado.

Se espera que el segmento de Centros Quirúrgicos Ambulatorios (ASC) sea testigo de la CAGR más rápida del 6,8% entre 2026 y 2033, impulsada por el aumento de la preferencia por procedimientos auditivos de pacientes ambulatorios mínimamente invasivos y ajustes de atención quirúrgica rentables. Las ASC proporcionan estancias hospitalarias más cortas, menores costos de procedimiento y plazos de recuperación más rápidos para implantes cocleares y procedimientos relacionados con las ENT, lo que las hace cada vez más atractivas entre pacientes y proveedores de atención médica. Además, la ampliación de la infraestructura sanitaria privada y la creciente demanda de servicios especializados de atención ambulatoria están acelerando el crecimiento de segmentos a nivel mundial.

Audiology Devices Market Regional Analysis

América del Norte dominaba el mercado de dispositivos Audiológicos y representaba la mayor parte de ingresos del 36,42% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, una fuerte adopción de tecnologías auditivas digitales y un aumento del apoyo gubernamental a los servicios de atención auditiva. La región también se beneficia de una alta conciencia sobre el diagnóstico temprano de trastornos auditivos, políticas de reembolso favorables y la fuerte presencia de los principales fabricantes de audífonos y implantes cocleares. El aumento de la prevalencia de la pérdida auditiva relacionada con la edad, la creciente demanda de audífonos habilitados para la AI y la creciente adopción de plataformas de teleaudiología siguen fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Audiology Devices Market Insight

El mercado de Dispositivos Audiológicos de los Estados Unidos está experimentando un fuerte crecimiento debido a la creciente prevalencia de discapacidad auditiva, la creciente población geriátrica y la creciente demanda de soluciones de atención auditiva tecnológicamente avanzadas. El avanzado ecosistema sanitario del país, combinado con una fuerte adopción de audífonos digitales, implantes cocleares y dispositivos de audiología inalámbrica, está impulsando la expansión del mercado en hospitales, clínicas de audiología y entornos de atención ambulatoria. Además, el aumento de la disponibilidad de audífonos de venta libre, la ampliación de los servicios de teleaudiología y la creciente inversión en tecnologías auditivas habilitadas para la inteligencia artificial están acelerando la adopción en todo el país.

Europa Audiology Devices Market Insight

El mercado de Dispositivos Audiológicos de Europa sigue siendo un importante contribuyente a los ingresos mundiales, impulsado por una fuerte infraestructura sanitaria, una mayor conciencia sobre la rehabilitación auditiva y una elevada adopción de tecnologías auditivas avanzadas. El uso generalizado de audífonos digitales, implantes cocleares y equipos de audiología diagnóstica en hospitales y centros de atención auditiva está apoyando el crecimiento del mercado en toda la región. Además, los marcos de reembolso favorables, la creciente población de ancianos y la innovación tecnológica continua en las soluciones de salud auditivas están fortaleciendo aún más la adopción de dispositivos de audiología en toda Europa.

U.K. Audiology Devices Market Insight

El mercado de Dispositivos Audiológicos del Reino Unido está experimentando un crecimiento constante, apoyado por el aumento de la prevalencia de trastornos auditivos y la creciente inversión en programas públicos de salud auditiva. La creciente adopción de audífonos recargables, dispositivos de audición inalámbricos y tecnologías de evaluación auditoria remota contribuye significativamente a la expansión del mercado. Además, el aumento de la conciencia sobre la detección temprana de pérdidas auditivas y la ampliación del acceso a servicios de ENT y audiología están respaldando una mayor demanda de dispositivos de audiología avanzados en todo el país.

Alemania Audiology Devices Market Insight

El mercado de Dispositivos Audiológicos de Alemania se está expandiendo constantemente debido al sector avanzado de la tecnología médica del país, el fuerte gasto sanitario y la adopción creciente de soluciones de atención auditiva de próxima generación. Los hospitales, las clínicas y los centros de audiología utilizan cada vez más audífonos, implantes cocleares y dispositivos de diagnóstico digital para mejorar los resultados del paciente y la eficiencia del tratamiento. Los avances continuos en la tecnología auditiva, junto con un fuerte enfoque gubernamental en la salud preventiva y la rehabilitación auditiva, están impulsando el crecimiento del mercado en Alemania.

Asia-Pacífico Audiology Devices Market Insight

Se espera que el mercado de Dispositivos Audiológicos de Asia y el Pacífico experimente un rápido crecimiento en una CAGR del 7,5% de 2026 a 2033, impulsada por el aumento de la conciencia sobre los trastornos auditivos, la ampliación del acceso a la atención médica y la creciente adopción de soluciones de atención auditiva en países como China, India y Japón. Aumentar la población geriátrica, aumentar la prevalencia de pérdida auditiva inducida por el ruido, y aumentar las inversiones sanitarias están apoyando una fuerte expansión del mercado regional. Además, la mejora de la disponibilidad de audífonos asequibles, el aumento de las iniciativas dirigidas por el Gobierno de detección de audiencias y la ampliación de la infraestructura de atención de audiología están acelerando la adopción de dispositivos de audiología en todas las economías emergentes de la región.

Japón Audiology Devices Market Insight

El mercado de Dispositivos Audiológicos del Japón es testigo de un crecimiento constante debido al aumento de la demanda de tecnologías avanzadas de atención auditiva y al aumento de la prevalencia de discapacidad auditiva relacionada con la edad. Los hospitales y proveedores de atención auditiva están adoptando cada vez más audífonos digitales, implantes cocleares y soluciones diagnósticas habilitadas para la IA para mejorar los resultados de la rehabilitación auditiva. Además, el aumento de la digitalización sanitaria, la creciente adopción de servicios de teleaudiología y el creciente interés en la gestión de la atención de la salud de las personas de edad contribuyen aún más al crecimiento del mercado en el Japón.

China Audiology Devices Market Insight

El mercado de Dispositivos de Audiología de China está creciendo rápidamente, impulsado por la expansión de la infraestructura sanitaria, la sensibilización sobre la atención médica auditiva y la creciente adopción de dispositivos auditivos avanzados tecnológicamente. La creciente demanda de audífonos asequibles, el aumento de las iniciativas gubernamentales para los programas de detección auditiva y el aumento de las inversiones en los servicios de atención de la ENT y la audiología están aumentando considerablemente la demanda del mercado. Además, la rápida urbanización, el aumento de la población de edad y los avances continuos en tecnologías auditivas inalámbricas y propulsadas por IA están posicionando a China como uno de los mercados de mayor crecimiento para dispositivos de audiología a nivel mundial.

Audiology Devices Market Share

La industria de Dispositivos Audiológicos está dirigida principalmente por empresas bien establecidas, incluyendo:

- Sonova Holding AG (Suiza)

- Demant A/S (Dinamarca)

- WS Audiology (Singapur)

- GN Store Nord A/S (Dinamarca)

- Cochlear Limited (Australia)

- Starkey Laboratories, Inc. (U.S.)

- MED-EL Medical Electronics (Austria)

- Amplifon S.p.A. (Italia)

- Sivantos Pte. Ltd. (Singapur)

- Widex A/S (Dinamarca)

- RION Co., Ltd. (Japón)

- Natus Medical Incorporated (Estados Unidos)

- William Demant Holding A/S (Dinamarca)

- Interacústica A/S (Dinamarca)

- Oticon Medical (Suecia)

- Eargo, Inc. (U.S.)

- Benson Medical Instruments (U.S.)

- Maico Diagnostics GmbH (Alemania)

- Auditdata A/S (Dinamarca)

- Inventis Srl (Italia)

- Microson S.A.U. (España)

- Horentek (Italia)

- Path Medical GmbH (Alemania)

- Frye Electronics, Inc. (U.S.)

- Audina Hearing Instruments, Inc. (U.S.)

- Arphi Electronics Private Limited (India)

- Puretone Ltd. (Reino Unido)

- Auditech Hearing Services Pvt. Ltd. (India)

- Shenzhen Jinghao Medical Technology Co., Ltd. (China)

- Audiing Plus Pvt. Ltd. (India)

Novedades en el mercado de dispositivos Audiológicos

- En agosto de 2024, Sonova Holding AG anunció el lanzamiento de la plataforma Phonak Audéo Sphere Infinio, reconocida como el primer audífono con tecnología de procesamiento de sonido en tiempo real impulsada por AI. El dispositivo integra los chips DEEPSONIC AI para separar el discurso del ruido de fondo en tiempo real, mejorando significativamente la claridad del habla para los usuarios en entornos ruidosos. Este desarrollo pone de relieve la creciente integración de la inteligencia artificial en soluciones avanzadas de atención auditiva y fortalece la posición competitiva de Sonova en el mercado de dispositivos Audiológicos

- En marzo de 2024, WS Audiology introdujo la cartera de audífonos Rexton ReCharge, ofreciendo soluciones de audición recargables asequibles diseñadas para mejorar la accesibilidad y comodidad de los pacientes con discapacidad auditiva a nivel mundial. El lanzamiento refleja el creciente enfoque de la industria en las tecnologías auditivas recargables y fáciles de utilizar encaminadas a ampliar la adopción de audífonos en los mercados desarrollados y emergentes

- En febrero de 2023, Cochlear Limited anunció una asociación estratégica con Amazon.com, Inc. para permitir la transmisión directa de audio para usuarios de implantes cocleares a través de dispositivos auditivos compatibles. La colaboración fue diseñada para mejorar la accesibilidad del entretenimiento y mejorar las capacidades de conectividad inalámbrica para personas con discapacidad auditiva, apoyando la tendencia creciente hacia dispositivos de audiología inteligentes y conectados

- En octubre de 2022, la implementación de las regulaciones de la FDA de EE.UU. que permiten las ventas de audífonos (OTC) transformó significativamente el paisaje de dispositivos de audiología global ampliando el acceso de los consumidores a soluciones auditivas sin requisitos de prescripción. El cambio regulatorio aceleró la innovación en tecnologías de audífonos autoajustables, conectadas con aplicaciones y asequibles, alentando a los principales fabricantes a fortalecer sus carteras de dispositivos auditivos OTC

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE DISPOSITIVOS DE AUDIOLOGÍA

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE DISPOSITIVOS DE AUDIOLOGÍA

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 VALOR Y VOLUMEN DE VENTAS

2.2.12 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE DISPOSITIVOS DE AUDIOLOGÍA: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 EPIMEDIOLOGÍA

5.1 PREVALENCIA DE LA PÉRDIDA AUDITIVA NEUROSENSORIAL, POR GRUPO DE EDAD

5.2 PREVALENCIA DE LA PÉRDIDA AUDITIVA CONDUCTIVA, POR GRUPO DE EDAD

6 INFORMACIÓN PREMIUM

6.1 ANÁLISIS PESTAL

6.2 LAS CINCO FUERZAS DE PORTER

6.3 INICIATIVAS ESTRATÉGICAS CLAVE

6.3.1 PROGRAMAS DE CONSERVACIÓN DE LA AUDICIÓN

6.3.2 OTROS

6.4 INNOVACIONES TECNOLÓGICAS

7 PERSPECTIVAS DE LA INDUSTRIA

8 MARCO REGULATORIO

9 MERCADO MUNDIAL DE DISPOSITIVOS DE AUDIOLOGÍA, POR TIPO DE PRODUCTO

9.1 INFORMACIÓN GENERAL

9.2 DISPOSITIVOS DE AUDÍFONOS

9.2.1 AUDÍFONOS CON RECEPTOR EN EL OÍDO

9.2.1.1. MICRO RIC/RITE

9.2.1.1.1. RECARGABLE

9.2.1.1.1.1 VALOR DE MERCADO (USD MN)

9.2.1.1.1.2 VOLUMEN DEL MERCADO (UNIDADES)

9.2.1.1.1.3 PRECIO DE VENTA PROMEDIO (USD)

9.2.1.1.2. NO RECARGABLE

9.2.1.1.2.1 VALOR DE MERCADO (USD MN)

9.2.1.1.2.2 VOLUMEN DEL MERCADO (UNIDADES)

9.2.1.1.2.3 PRECIO DE VENTA PROMEDIO (USD)

9.2.1.2. ESTÁNDAR RIC/RITE

9.2.1.2.1. RECARGABLE

9.2.1.2.1.1 VALOR DE MERCADO (USD MN)

9.2.1.2.1.2 VOLUMEN DEL MERCADO (UNIDADES)

9.2.1.2.1.3 PRECIO DE VENTA PROMEDIO (USD)

9.2.1.2.2. NO RECARGABLE

9.2.1.2.2.1 VALOR DE MERCADO (USD MN)

9.2.1.2.2.2 VOLUMEN DEL MERCADO (UNIDADES)

9.2.1.2.2.3 PRECIO DE VENTA PROMEDIO (USD)

9.2.2 AUDÍFONOS DETRÁS DE LA AURICULAR

9.2.2.1. MINI AURICULARES DETRÁS DE LA AURICULAR (BTE)

9.2.2.1.1. RECARGABLE

9.2.2.1.1.1 VALOR DE MERCADO (USD MN)

9.2.2.1.1.2 VOLUMEN DEL MERCADO (UNIDADES)

9.2.2.1.1.3 PRECIO DE VENTA PROMEDIO (USD)

9.2.2.1.2. NO RECARGABLE

9.2.2.1.2.1 VALOR DE MERCADO (USD MN)

9.2.2.1.2.2 VOLUMEN DEL MERCADO (UNIDADES)

9.2.2.1.2.3 PRECIO DE VENTA PROMEDIO (USD)

9.2.2.2. AURICULARES DETRÁS DE LA OREJA (BTE) ESTÁNDAR

9.2.2.2.1. RECARGABLE

9.2.2.2.1.1 VALOR DE MERCADO (USD MN)

9.2.2.2.1.2 VOLUMEN DEL MERCADO (UNIDADES)

9.2.2.2.1.3 PRECIO DE VENTA PROMEDIO (USD)

9.2.2.2.2. NO RECARGABLE

9.2.2.2.2.1 VALOR DE MERCADO (USD MN)

9.2.2.2.2.2 VOLUMEN DEL MERCADO (UNIDADES)

9.2.2.2.2.3 PRECIO DE VENTA PROMEDIO (USD)

9.2.2.3. AURICULARES DETRÁS DE LA AURICULAR (BTE)

9.2.2.3.1. RECARGABLE

9.2.2.3.1.1 VALOR DE MERCADO (USD MN)

9.2.2.3.1.2 VOLUMEN DEL MERCADO (UNIDADES)

9.2.2.3.1.3 PRECIO DE VENTA PROMEDIO (USD)

9.2.2.3.2. NO RECARGABLE

9.2.2.3.2.1 VALOR DE MERCADO (USD MN)

9.2.2.3.2.2 VOLUMEN DEL MERCADO (UNIDADES)

9.2.2.3.2.3 PRECIO DE VENTA PROMEDIO (USD)

9.2.2.4. AUDICIÓN UNILATERAL

9.2.2.4.1. RECARGABLE

9.2.2.4.1.1 VALOR DE MERCADO (USD MN)

9.2.2.4.1.2 VOLUMEN DEL MERCADO (UNIDADES)

9.2.2.4.1.3 PRECIO DE VENTA PROMEDIO (USD)

9.2.2.4.2. NO RECARGABLE

9.2.2.4.2.1 VALOR DE MERCADO (USD MN)

9.2.2.4.2.2 VOLUMEN DEL MERCADO (UNIDADES)

9.2.2.4.2.3 PRECIO DE VENTA PROMEDIO (USD)

9.2.3 AUDÍFONOS INTRA-AURICULARES

9.2.3.1. INVISIBLE EN EL CANAL (IIC)

9.2.3.1.1. RECARGABLE

9.2.3.1.1.1 VALOR DE MERCADO (USD MN)

9.2.3.1.1.2 VOLUMEN DEL MERCADO (UNIDADES)

9.2.3.1.1.3 PRECIO DE VENTA PROMEDIO (USD)

9.2.3.1.2. NO RECARGABLE

9.2.3.1.2.1 VALOR DE MERCADO (USD MN)

9.2.3.1.2.2 VOLUMEN DEL MERCADO (UNIDADES)

9.2.3.1.2.3 PRECIO DE VENTA PROMEDIO (USD)

9.2.3.2. COMPLETAMENTE EN EL CANAL (CIC)

9.2.3.2.1. RECARGABLE

9.2.3.2.1.1 VALOR DE MERCADO (USD MN)

9.2.3.2.1.2 VOLUMEN DEL MERCADO (UNIDADES)

9.2.3.2.1.3 PRECIO DE VENTA PROMEDIO (USD)

9.2.3.2.2. NO RECARGABLE

9.2.3.2.2.1 VALOR DE MERCADO (USD MN)

9.2.3.2.2.2 VOLUMEN DEL MERCADO (UNIDADES)

9.2.3.2.2.3 PRECIO DE VENTA PROMEDIO (USD)

9.2.3.3. EN EL CANAL (ITC)

9.2.3.3.1. RECARGABLE

9.2.3.3.1.1 VALOR DE MERCADO (USD MN)

9.2.3.3.1.2 VOLUMEN DEL MERCADO (UNIDADES)

9.2.3.3.1.3 PRECIO DE VENTA PROMEDIO (USD)

9.2.3.3.2. NO RECARGABLE

9.2.3.3.2.1 VALOR DE MERCADO (USD MN)

9.2.3.3.2.2 VOLUMEN DEL MERCADO (UNIDADES)

9.2.3.3.2.3 PRECIO DE VENTA PROMEDIO (USD)

9.2.3.4. AUDÍFONOS DE MINICANAL (MC)

9.2.3.4.1. RECARGABLE

9.2.3.4.1.1 VALOR DE MERCADO (USD MN)

9.2.3.4.1.2 VOLUMEN DEL MERCADO (UNIDADES)

9.2.3.4.1.3 PRECIO DE VENTA PROMEDIO (USD)

9.2.3.4.2. NO RECARGABLE

9.2.3.4.2.1 VALOR DE MERCADO (USD MN)

9.2.3.4.2.2 VOLUMEN DEL MERCADO (UNIDADES)

9.2.3.4.2.3 PRECIO DE VENTA PROMEDIO (USD)

9.2.3.5. AUDÍFONOS DE MICRÓFONO EN HÉLICE (MIH)

9.2.3.5.1. RECARGABLE

9.2.3.5.1.1 VALOR DE MERCADO (USD MN)

9.2.3.5.1.2 VOLUMEN DEL MERCADO (UNIDADES)

9.2.3.5.1.3 PRECIO DE VENTA PROMEDIO (USD)

9.2.3.5.2. NO RECARGABLE

9.2.3.5.2.1 VALOR DE MERCADO (USD MN)

9.2.3.5.2.2 VOLUMEN DEL MERCADO (UNIDADES)

9.2.3.5.2.3 PRECIO DE VENTA PROMEDIO (USD)

9.2.4 OTROS DISPOSITIVOS DE AUDÍFONO

9.3 IMPLANTES AUDITIVOS

9.3.1 IMPLANTES COCLEARES

9.3.1.1. POR EL ENCARGADO DEL TRATAMIENTO

9.3.1.1.1. PROCESADOR DETRÁS DE LA OREJA

9.3.1.1.1.1 VALOR DE MERCADO (USD MN)

9.3.1.1.1.2 VOLUMEN DEL MERCADO (UNIDADES)

9.3.1.1.1.3 PRECIO DE VENTA PROMEDIO (USD)

9.3.1.1.2. PROCESADOR DE USO CORPORAL

9.3.1.1.2.1 VALOR DE MERCADO (USD MN)

9.3.1.1.2.2 VOLUMEN DEL MERCADO (UNIDADES)

9.3.1.1.2.3 PRECIO DE VENTA PROMEDIO (USD)

9.3.1.2. POR TIPO

9.3.1.2.1. ESTRIBO

9.3.1.2.2. IMÁN

9.3.1.2.3. DIADEMA

9.3.1.3. POR TASA PPS

9.3.1.3.1. 32000 PPS

9.3.1.3.2. 51000 PPS

9.3.1.3.3.82000 PPS

9.3.1.4. POR BATERÍA

9.3.1.4.1. RECARGABLE

9.3.1.4.2. NO RECARGABLE

9.3.2 DISPOSITIVOS DE CONDUCCIÓN ÓSEA

9.3.2.1. POR EL ENCARGADO DEL TRATAMIENTO

9.3.2.1.1. PROCESADOR DETRÁS DE LA OREJA

9.3.2.1.1.1 VALOR DE MERCADO (USD MN)

9.3.2.1.1.2 VOLUMEN DEL MERCADO (UNIDADES)

9.3.2.1.1.3 PRECIO DE VENTA PROMEDIO (USD)

9.3.2.1.2. PROCESADOR DE USO CORPORAL

9.3.2.1.2.1 VALOR DE MERCADO (USD MN)

9.3.2.1.2.2 VOLUMEN DEL MERCADO (UNIDADES)

9.3.2.1.2.3 PRECIO DE VENTA PROMEDIO (USD)

9.3.2.2. POR TIPO

9.3.2.2.1. ABUTEMENT (PERCUTÁNEO)

9.3.2.2.2. DIADEMAS

9.3.2.2.3. IMANES (TRANSCUTÁNEOS)

9.3.2.3. POR BATERÍA

9.3.2.3.1. RECARGABLE

9.3.2.3.2. NO RECARGABLE

9.3.3 IMPLANTES DE OÍDO MEDIO

9.3.3.1. POR EL ENCARGADO DEL TRATAMIENTO

9.3.3.1.1. PROCESADOR DETRÁS DE LA OREJA

9.3.3.1.1.1 VALOR DE MERCADO (USD MN)

9.3.3.1.1.2 VOLUMEN DEL MERCADO (UNIDADES)

9.3.3.1.1.3 PRECIO DE VENTA PROMEDIO (USD)

9.3.3.1.2. PROCESADOR DE USO CORPORAL

9.3.3.1.2.1 VALOR DE MERCADO (USD MN)

9.3.3.1.2.2 VOLUMEN DEL MERCADO (UNIDADES)

9.3.3.1.2.3 PRECIO DE VENTA PROMEDIO (USD)

9.3.3.2. POR TRANSDUCTORES

9.3.3.2.1. PIEZOELÉCTRICO

9.3.3.2.2. ELECTROMAGNÉTICO

9.3.4 IMPLANTES AUDITIVOS DEL TRONCO ENCEFÁLICO

9.3.4.1. PROCESADOR BYB

9.3.4.1.1. PROCESADOR DETRÁS DE LA OREJA

9.3.4.1.1.1 VALOR DE MERCADO (USD MN)

9.3.4.1.1.2 VOLUMEN DEL MERCADO (UNIDADES)

9.3.4.1.1.3 PRECIO DE VENTA PROMEDIO (USD)

9.3.4.1.2. PROCESADOR DE USO CORPORAL

9.3.4.1.2.1 VALOR DE MERCADO (USD MN)

9.3.4.1.2.2 VOLUMEN DEL MERCADO (UNIDADES)

9.3.4.1.2.3 PRECIO DE VENTA PROMEDIO (USD)

9.3.4.2. POR ABI CHANNEL

9.3.4.2.1. SISTEMA ABI DE CANAL ÚNICO

9.3.4.2.2. SISTEMA ABI MULTICANAL

9.4 ACCESORIOS PARA AUDÍFONOS

9.4.1 PILAS PARA AUDÍFONOS

9.4.1.1. VALOR DE MERCADO (USD MN)

9.4.1.2. VOLUMEN DEL MERCADO (UNIDADES)

9.4.1.3. PRECIO DE VENTA PROMEDIO (USD)

9.4.2 ACCESORIOS INALÁMBRICOS

9.4.2.1. MICRÓFONO

9.4.2.1.1. VALOR DE MERCADO (USD MN)

9.4.2.1.2. VOLUMEN DEL MERCADO (UNIDADES)

9.4.2.1.3. PRECIO DE VENTA PROMEDIO (USD)

9.4.2.2. RECEPTOR

9.4.2.2.1. VALOR DE MERCADO (USD MN)

9.4.2.2.2. VOLUMEN DEL MERCADO (UNIDADES)

9.4.2.2.3. PRECIO DE VENTA PROMEDIO (USD)

9.4.2.3. REMOTO

9.4.2.3.1. MINI MICRÓFONO REMOTO

9.4.2.3.1.1 VALOR DE MERCADO (USD MN)

9.4.2.3.1.2 VOLUMEN DEL MERCADO (UNIDADES)

9.4.2.3.1.3 PRECIO DE VENTA PROMEDIO (USD)

9.4.2.3.2. MICRÓFONO REMOTO ESTÁNDAR

9.4.2.3.2.1 VALOR DE MERCADO (USD MN)

9.4.2.3.2.2 VOLUMEN DEL MERCADO (UNIDADES)

9.4.2.3.2.3 PRECIO DE VENTA PROMEDIO (USD)

9.4.3 PROTECCIÓN AUDITIVA

9.4.3.1. VALOR DE MERCADO (USD MN)

9.4.3.2. VOLUMEN DEL MERCADO (UNIDADES)

9.4.3.3. PRECIO DE VENTA PROMEDIO (USD)

9.4.4 FILTROS DE PROTECCIÓN CONTRA CERA

9.4.4.1. VALOR DE MERCADO (USD MN)

9.4.4.2. VOLUMEN DEL MERCADO (UNIDADES)

9.4.4.3. PRECIO DE VENTA PROMEDIO (USD)

9.4.5 OTROS

10 MERCADO MUNDIAL DE DISPOSITIVOS DE AUDIOLOGÍA, POR TIPO DE PÉRDIDA AUDITIVA

10.1 INFORMACIÓN GENERAL

10.2 PÉRDIDA AUDITIVA NEUROSENSORIAL

10.2.1 DISPOSITIVOS DE AUDÍFONOS

10.2.1.1. AUDÍFONOS CON RECEPTOR EN EL OÍDO

10.2.1.2. AUDÍFONOS DETRÁS DE LA AURICULAR

10.2.1.3. AUDÍFONOS INTRAAURICULARES

10.2.1.4. OTROS DISPOSITIVOS DE AUDÍFONO

10.2.2 IMPLANTES AUDITIVOS

10.2.2.1. IMPLANTES COCLEARES

10.2.2.2. DISPOSITIVOS DE CONDUCCIÓN ÓSEA

10.2.2.3. IMPLANTES DE OÍDO MEDIO

10.2.2.4. IMPLANTES AUDITIVOS DE TRONCO ENCEFÁLICO

10.2.3 ACCESORIOS PARA AUDÍFONOS

10.2.3.1. PILAS PARA AUDÍFONOS

10.2.3.2. ACCESORIOS INALÁMBRICOS

10.2.3.3. PROTECCIÓN AUDITIVA

10.2.3.4. FILTROS DE PROTECCIÓN CONTRA CERA

10.2.3.5. OTROS

10.3 PÉRDIDA AUDITIVA CONDUCTIVA

10.3.1 DISPOSITIVOS DE AUDÍFONOS

10.3.1.1. AUDÍFONOS CON RECEPTOR EN EL OÍDO

10.3.1.2. AUDÍFONOS DETRÁS DE LA AURICULAR

10.3.1.3. AUDÍFONOS INTRAAURICULARES

10.3.1.4. OTROS DISPOSITIVOS DE AUDÍFONO

10.3.2 IMPLANTES AUDITIVOS

10.3.2.1. IMPLANTES COCLEARES

10.3.2.2. DISPOSITIVOS DE CONDUCCIÓN ÓSEA

10.3.2.3. IMPLANTES DE OÍDO MEDIO

10.3.2.4. IMPLANTES AUDITIVOS DE TRONCO ENCEFÁLICO

10.3.3 ACCESORIOS PARA AUDÍFONOS

10.3.3.1. PILAS PARA AUDÍFONOS

10.3.3.2. ACCESORIOS INALÁMBRICOS

10.3.3.3. PROTECCIÓN AUDITIVA

10.3.3.4. FILTROS DE PROTECCIÓN CONTRA CERA

10.3.3.5. OTROS

11 MERCADO MUNDIAL DE DISPOSITIVOS DE AUDIOLOGÍA, POR TIPO DE PACIENTE

11.1 INFORMACIÓN GENERAL

11.2 GERIÁTRICO

11.3 ADULTOS

11.4 PEDIATRÍA

12 MERCADO MUNDIAL DE DISPOSITIVOS DE AUDIOLOGÍA, POR TECNOLOGÍA

12.1 INFORMACIÓN GENERAL

12.2 PROCESAMIENTO DE SEÑALES DIGITALES

12.3 COMPATIBLE CON TELÉFONOS INTELIGENTES

12.4 INTELIGENCIA ARTIFICIAL

12.5 COMPRESIÓN

COMPATIBILIDAD 12.6 FM

12.7 SISTEMA DE GESTIÓN DE RETROALIMENTACIÓN

12.8 REDUCCIÓN DE RUIDO

12.8.1 REDUCCIÓN DE RUIDO DIGITAL

12.8.2 REDUCCIÓN DE RUIDO DE IMPULSOS

12.8.3 REDUCCIÓN DEL RUIDO DEL VIENTO

12.9 SISTEMAS DE MICRÓFONOS DIRECCIONALES

12.1 REGISTRO DE DATOS

12.11 BOBINA TELEVISIVA

12.12 OTROS

13 MERCADO MUNDIAL DE DISPOSITIVOS DE AUDIOLOGÍA, POR USUARIO FINAL

13.1 DESCRIPCIÓN GENERAL

13.2 HOSPITALES

13.3 CLÍNICAS

13.3.1 CLÍNICAS DE AUDIOLOGÍA

13.3.2 CLÍNICAS DE ORL

13.4 ENTORNOS DE ATENCIÓN DOMICILIARIA

13.5 OTROS

14 MERCADO MUNDIAL DE DISPOSITIVOS DE AUDIOLOGÍA, POR CANAL DE DISTRIBUCIÓN

14.1 INFORMACIÓN GENERAL

14.2 LICITACIÓN DIRECTA

14.3 FARMACIA MINORISTA

14.4 FARMACIA HOSPITALARIA

14.5 VENTAS EN LÍNEA

14.6 OTROS

15 MERCADO MUNDIAL DE DISPOSITIVOS DE AUDIOLOGÍA, POR GEOGRAFÍA

MERCADO MUNDIAL DE DISPOSITIVOS DE AUDIOLOGÍA (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

15.1 AMÉRICA DEL NORTE

15.1.1 EE. UU.

15.1.1.1. MERCADO ESTADOUNIDENSE DE DISPOSITIVOS DE AUDIOLOGÍA, POR TIPO DE PRODUCTO

15.1.1.2. MERCADO ESTADOUNIDENSE DE DISPOSITIVOS DE AUDIOLOGÍA, POR TIPO DE PÉRDIDA AUDITIVA

15.1.1.3. MERCADO ESTADOUNIDENSE DE DISPOSITIVOS DE AUDIOLOGÍA, POR TIPO DE PACIENTE

15.1.1.4. MERCADO ESTADOUNIDENSE DE DISPOSITIVOS DE AUDIOLOGÍA, POR TECNOLOGÍA

15.1.1.5. MERCADO ESTADOUNIDENSE DE DISPOSITIVOS DE AUDIOLOGÍA, POR USUARIO FINAL

15.1.1.6. MERCADO ESTADOUNIDENSE DE DISPOSITIVOS DE AUDIOLOGÍA, POR CANAL DE DISTRIBUCIÓN

15.1.2 CANADÁ

15.1.3 MÉXICO

15.2 EUROPA

15.2.1 ALEMANIA

15.2.2 FRANCIA

15.2.3 Reino Unido

15.2.4 ITALIA

15.2.5 ESPAÑA

15.2.6 RUSIA

15.2.7 TURQUÍA

15.2.8 BÉLGICA

15.2.9 PAÍSES BAJOS

15.2.10 SUIZA

15.2.11 RESTO DE EUROPA

15.3 ASIA-PACÍFICO

15.3.1 JAPÓN

15.3.2 CHINA

15.3.3 COREA DEL SUR

15.3.4 INDIA

15.3.5 AUSTRALIA

15.3.6 SINGAPUR

15.3.7 TAILANDIA

15.3.8 MALASIA

15.3.9 INDONESIA

15.3.10 FILIPINAS

15.3.11 RESTO DE ASIA-PACÍFICO

15.4 SUDAMÉRICA

15.4.1 BRASIL

15.4.2 ARGENTINA

15.4.3 RESTO DE SUDAMÉRICA

15.5 ORIENTE MEDIO Y ÁFRICA

15.5.1 SUDÁFRICA

15.5.2 ARABIA SAUDITA

15.5.3 Emiratos Árabes Unidos

15.5.4 EGIPTO

15.5.5 ISRAEL

15.5.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

15.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

16 MERCADO GLOBAL DE DISPOSITIVOS DE AUDIOLOGÍA, ANÁLISIS FODA Y DBMR

17 MERCADO MUNDIAL DE DISPOSITIVOS DE AUDIOLOGÍA, PANORAMA EMPRESARIAL

17.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

17.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

17.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

17.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

17.5 FUSIONES Y ADQUISICIONES

17.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

17.7 EXPANSIONES

17.8 CAMBIOS REGLAMENTARIOS

17.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

18 MERCADO MUNDIAL DE DISPOSITIVOS DE AUDIOLOGÍA, PERFIL DE LA EMPRESA

18.1 GRUPO SONOVA

18.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.1.2 ANÁLISIS DE INGRESOS

18.1.3 PRESENCIA GEOGRÁFICA

18.1.4 PORTAFOLIO DE PRODUCTOS

18.1.5 DESARROLLOS RECIENTES

18.2 DEMANT A/S

18.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.2.2 ANÁLISIS DE INGRESOS

18.2.3 PRESENCIA GEOGRÁFICA

18.2.4 PORTAFOLIO DE PRODUCTOS

18.2.5 DESARROLLOS RECIENTES

18.3 GN STORE NORD A/S

18.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.3.2 ANÁLISIS DE INGRESOS

18.3.3 PRESENCIA GEOGRÁFICA

18.3.4 PORTAFOLIO DE PRODUCTOS

18.3.5 DESARROLLOS RECIENTES

18.4 COCHLEAR LTD.

18.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.4.2 ANÁLISIS DE INGRESOS

18.4.3 PRESENCIA GEOGRÁFICA

18.4.4 PORTAFOLIO DE PRODUCTOS

18.4.5 DESARROLLOS RECIENTES

18.5 LABORATORIOS STARKEY, INC.

18.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.5.2 ANÁLISIS DE INGRESOS

18.5.3 PRESENCIA GEOGRÁFICA

18.5.4 PORTAFOLIO DE PRODUCTOS

18.5.5 DESARROLLOS RECIENTES

18.6 INSTRUMENTOS AUDITIVOS AUDINA, INC.

18.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.6.2 ANÁLISIS DE INGRESOS

18.6.3 PRESENCIA GEOGRÁFICA

18.6.4 PORTAFOLIO DE PRODUCTOS

18.6.5 DESARROLLOS RECIENTES

18.7 OTICON

18.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.7.2 ANÁLISIS DE INGRESOS

18.7.3 PRESENCIA GEOGRÁFICA

18.7.4 PORTAFOLIO DE PRODUCTOS

18.7.5 DESARROLLOS RECIENTES

18.8 WS AUDIOLOGÍA A/S

18.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.8.2 ANÁLISIS DE INGRESOS

18.8.3 PRESENCIA GEOGRÁFICA

18.8.4 PORTAFOLIO DE PRODUCTOS

18.8.5 DESARROLLOS RECIENTES

18.9 UNITRON

18.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.9.2 ANÁLISIS DE INGRESOS

18.9.3 PRESENCIA GEOGRÁFICA

18.9.4 PORTAFOLIO DE PRODUCTOS

18.9.5 DESARROLLOS RECIENTES

18.1 EARGO INC.

18.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.10.2 ANÁLISIS DE INGRESOS

18.10.3 PRESENCIA GEOGRÁFICA

18.10.4 PORTAFOLIO DE PRODUCTOS

18.10.5 DESARROLLOS RECIENTES

18.10.6 MD AUDICIÓN

18.10.7 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.10.8 ANÁLISIS DE INGRESOS

18.10.9 PRESENCIA GEOGRÁFICA

18.10.10 PORTAFOLIO DE PRODUCTOS

18.10.11 ACONTECIMIENTOS RECIENTES

18.11 MEDTRONIC

18.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.11.2 ANÁLISIS DE INGRESOS

18.11.3 PRESENCIA GEOGRÁFICA

18.11.4 PORTAFOLIO DE PRODUCTOS

18.11.5 DESARROLLOS RECIENTES

18.12 CORPORACIÓN DE BIÓNICA AVANZADA

18.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.12.2 ANÁLISIS DE INGRESOS

18.12.3 PRESENCIA GEOGRÁFICA

18.12.4 PORTAFOLIO DE PRODUCTOS

18.12.5 DESARROLLOS RECIENTES

18.13 BOSTON SCIENTIFIC

18.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.13.2 ANÁLISIS DE INGRESOS

18.13.3 PRESENCIA GEOGRÁFICA

18.13.4 PORTAFOLIO DE PRODUCTOS

18.13.5 DESARROLLOS RECIENTES

18.14 BIOTRONIK

18.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.14.2 ANÁLISIS DE INGRESOS

18.14.3 PRESENCIA GEOGRÁFICA

18.14.4 PORTAFOLIO DE PRODUCTOS

18.14.5 DESARROLLOS RECIENTES

18.15 LIVA NOVA PLC

18.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.15.2 ANÁLISIS DE INGRESOS

18.15.3 PRESENCIA GEOGRÁFICA

18.15.4 PORTAFOLIO DE PRODUCTOS

18.15.5 DESARROLLOS RECIENTES

18.16 BERNAFON

18.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.16.2 ANÁLISIS DE INGRESOS

18.16.3 PRESENCIA GEOGRÁFICA

18.16.4 PORTAFOLIO DE PRODUCTOS

18.16.5 DESARROLLOS RECIENTES

18.17 NATUS MEDICA INCORPORADA

18.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.17.2 ANÁLISIS DE INGRESOS

18.17.3 PRESENCIA GEOGRÁFICA

18.17.4 PORTAFOLIO DE PRODUCTOS

18.17.5 DESARROLLOS RECIENTES

18.18 SIEMENS AG

18.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.18.2 ANÁLISIS DE INGRESOS

18.18.3 PRESENCIA GEOGRÁFICA

18.18.4 PORTAFOLIO DE PRODUCTOS

18.18.5 DESARROLLOS RECIENTES

18.19 INNOVACIONES SÓNICAS, INC.,

18.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.19.2 ANÁLISIS DE INGRESOS

18.19.3 PRESENCIA GEOGRÁFICA

18.19.4 PORTAFOLIO DE PRODUCTOS

18.19.5 ACONTECIMIENTOS RECIENTES

18.19.6 ACONTECIMIENTOS RECIENTES

18.2 SIVANTOS PTE. LTD.

18.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.20.2 ANÁLISIS DE INGRESOS

18.20.3 PRESENCIA GEOGRÁFICA

18.20.4 PORTAFOLIO DE PRODUCTOS

18.20.5 ACONTECIMIENTOS RECIENTES

18.21 AMPLIFÓN

18.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.21.2 ANÁLISIS DE INGRESOS

18.21.3 PRESENCIA GEOGRÁFICA

18.21.4 PORTAFOLIO DE PRODUCTOS

18.21.5 ACONTECIMIENTOS RECIENTES

18.22 AUSTAR

18.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.22.2 ANÁLISIS DE INGRESOS

18.22.3 PRESENCIA GEOGRÁFICA

18.22.4 PORTAFOLIO DE PRODUCTOS

18.22.5 ACONTECIMIENTOS RECIENTES

18.23 DIAGNÓSTICO AUDITIVO HORENTEK

18.23.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.23.2 ANÁLISIS DE INGRESOS

18.23.3 PRESENCIA GEOGRÁFICA

18.23.4 PORTAFOLIO DE PRODUCTOS

18.23.5 DESARROLLOS RECIENTES

18.24 AUDICIÓN DE ZOUNDS

18.24.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.24.2 ANÁLISIS DE INGRESOS

18.24.3 PRESENCIA GEOGRÁFICA

18.24.4 PORTAFOLIO DE PRODUCTOS

18.24.5 DESARROLLOS RECIENTES

18.25 SISTEMAS AUDITIVOS SEBOTEK, LLC.

18.25.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.25.2 ANÁLISIS DE INGRESOS

18.25.3 PRESENCIA GEOGRÁFICA

18.25.4 PORTAFOLIO DE PRODUCTOS

18.25.5 ACONTECIMIENTOS RECIENTES

18.26 AUDÍFONOS NANO

18.26.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.26.2 ANÁLISIS DE INGRESOS

18.26.3 PRESENCIA GEOGRÁFICA

18.26.4 PORTAFOLIO DE PRODUCTOS

18.26.5 ACONTECIMIENTOS RECIENTES

18.27 CORP. EARLENS

18.27.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.27.2 ANÁLISIS DE INGRESOS

18.27.3 PRESENCIA GEOGRÁFICA

18.27.4 PORTAFOLIO DE PRODUCTOS

18.27.5 ACONTECIMIENTOS RECIENTES

18.28 CORPORACIÓN AUDITIVA LIVELY

18.28.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.28.2 ANÁLISIS DE INGRESOS

18.28.3 PRESENCIA GEOGRÁFICA

18.28.4 PORTAFOLIO DE PRODUCTOS

18.28.5 ACONTECIMIENTOS RECIENTES

18.29 GRUPO BELTONE

18.29.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

18.29.2 ANÁLISIS DE INGRESOS

18.29.3 PRESENCIA GEOGRÁFICA

18.29.4 PORTAFOLIO DE PRODUCTOS

18.29.5 DESARROLLOS RECIENTES

*NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PERFILA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN. Conclusión

19 INFORMES RELACIONADOS

20 CONCLUSIÓN

21 CUESTIONARIO

22 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.