Global Auto Catalyst Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

140.39 Million

USD

195.12 Million

2025

2033

USD

140.39 Million

USD

195.12 Million

2025

2033

| 2026 –2033 | |

| USD 140.39 Million | |

| USD 195.12 Million | |

| % | |

|

Segmentación del mercado global de catalizadores para automóviles, por tipo (catalizadores de platino, catalizadores de paladio y catalizadores de rodio), tipo de vehículo (vehículo ligero, vehículo pesado, motocicleta y automóvil de pasajeros), tipo de motor (vehículo ligero de gasolina, vehículo ligero diésel y vehículo pesado): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de catalizadores para automóviles

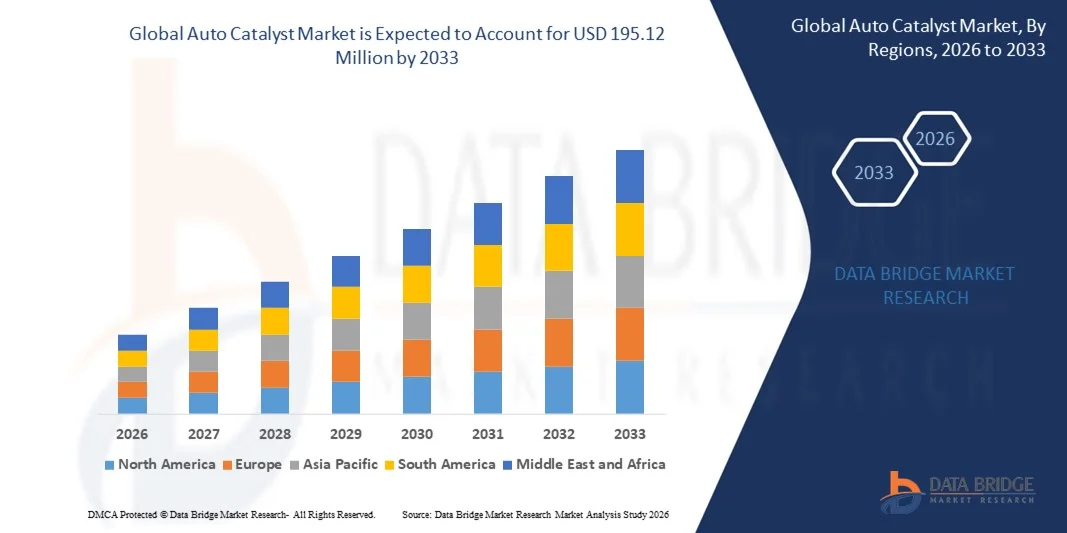

- El tamaño del mercado mundial de catalizadores para automóviles se valoró en 140,39 millones de dólares en 2025 y se espera que alcance los 195,12 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 4,20% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de tecnologías de control de emisiones y a las estrictas regulaciones globales sobre emisiones de vehículos, que están impulsando a los fabricantes de automóviles a integrar convertidores catalíticos avanzados en vehículos de gasolina, diésel e híbridos.

- Además, la creciente demanda de vehículos de bajo consumo de combustible y bajas emisiones, junto con la expansión de la producción automotriz en los mercados emergentes, están consolidando los catalizadores avanzados como componentes esenciales para el cumplimiento normativo y la sostenibilidad ambiental. Estos factores convergentes están acelerando la adopción de catalizadores automotrices, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de catalizadores para automóviles

- Los catalizadores de los automóviles son componentes esenciales en los vehículos que convierten los gases de escape nocivos, como el monóxido de carbono, los hidrocarburos y los óxidos de nitrógeno, en emisiones menos dañinas mediante reacciones químicas. Estos sistemas se utilizan ampliamente en automóviles de pasajeros, vehículos ligeros, vehículos pesados y modelos híbridos para cumplir con las normas ambientales.

- La creciente demanda de catalizadores para automóviles se debe principalmente a las estrictas normativas sobre emisiones en Norteamérica, Europa y Asia-Pacífico, a la mayor concienciación sobre el impacto ambiental y al aumento de la producción de vehículos híbridos y de bajo consumo. Además, los avances tecnológicos en catalizadores a base de metales del grupo del platino y las soluciones de reciclaje están impulsando la expansión del mercado y las iniciativas de sostenibilidad.

- Asia-Pacífico dominó el mercado de catalizadores para automóviles con una participación del 52,45 % en 2025, debido al rápido crecimiento de la producción automotriz, la creciente adopción de tecnologías de control de emisiones y las estrictas regulaciones ambientales en la región.

- Se prevé que Norteamérica sea la región de mayor crecimiento en el mercado de catalizadores para automóviles durante el período de pronóstico debido a las estrictas normas de emisiones de la EPA, la creciente demanda de vehículos híbridos y de gasolina, y los avances tecnológicos en los convertidores catalíticos.

- El segmento de vehículos ligeros dominó el mercado con una cuota del 52,8 % en 2025, debido al alto volumen de producción mundial de estos vehículos y a la necesidad de cumplir con las estrictas normas de emisiones en las zonas urbanas. Los vehículos ligeros, incluidos los turismos y los pequeños vehículos comerciales, representan una parte significativa de las emisiones en carretera, lo que hace esencial la integración del convertidor catalítico.

Alcance del informe y segmentación del mercado de catalizadores para automóviles

|

Atributos |

Información clave del mercado de catalizadores para automóviles |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de información sobre el mercado como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de Data Bridge Market Research incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de producción y consumo, y análisis PESTLE. |

Tendencias del mercado de catalizadores para automóviles

Creciente adopción de vehículos híbridos y de bajas emisiones

- Una tendencia significativa en el mercado de catalizadores para automóviles es la creciente integración de convertidores catalíticos avanzados en vehículos híbridos, de gasolina y diésel, impulsada por el creciente interés en reducir las emisiones vehiculares y mejorar la eficiencia del combustible. Esta adopción está posicionando a los catalizadores para automóviles como componentes esenciales para el cumplimiento de las normas de emisiones globales y para apoyar la transición hacia una movilidad más ecológica.

- Por ejemplo, Cataler Corporation suministra catalizadores de última generación para vehículos híbridos a Toyota, lo que permite al fabricante de automóviles cumplir con las estrictas normativas de emisiones en mercados clave. Estos avances ponen de manifiesto la creciente dependencia de catalizadores de alto rendimiento para mantener la eficiencia del motor y, al mismo tiempo, minimizar el impacto ambiental.

- Esta tendencia se ve reforzada por la expansión de la producción de vehículos híbridos y de bajas emisiones en regiones como Norteamérica, Europa y Asia-Pacífico, donde las normativas incentivan a los fabricantes de automóviles a incorporar catalizadores avanzados. La creciente preferencia de los consumidores por vehículos ecológicos y la mayor concienciación sobre la reducción de la huella de carbono están acelerando la adopción de catalizadores en todos los segmentos del mercado automovilístico.

- Los fabricantes también están invirtiendo en el desarrollo de catalizadores basados en metales del grupo del platino (MGP) con mayor durabilidad y eficiencia de conversión, lo que garantiza un rendimiento óptimo en diversas condiciones de funcionamiento. Este progreso tecnológico refuerza el papel de los catalizadores en las soluciones de movilidad emergentes, incluidos los vehículos híbridos ligeros e híbridos enchufables.

- El segmento de posventa está experimentando una mayor adopción, ya que los propietarios de vehículos adaptan vehículos antiguos con convertidores catalíticos que cumplen con las normas de emisiones, lo que impulsa aún más el crecimiento general del mercado. La demanda de catalizadores de reemplazo y mejorados se debe a los requisitos más estrictos de inspección y pruebas de emisiones, lo que amplía las oportunidades de mercado tanto para los fabricantes de equipos originales (OEM) como para los participantes del mercado de posventa.

- En general, la creciente adopción de vehículos híbridos y de bajas emisiones está reforzando el papel fundamental de los catalizadores automotrices en los esfuerzos globales hacia un transporte más limpio y una producción automotriz sostenible.

Dinámica del mercado de catalizadores para automóviles

Conductor

Regulaciones globales estrictas sobre emisiones de vehículos

- El creciente énfasis en la reducción de las emisiones vehiculares en regiones como América del Norte, Europa y Asia-Pacífico es un factor clave para el mercado de catalizadores para automóviles. Los gobiernos están implementando estándares estrictos como las normas Tier 3 de la EPA de EE. UU., las regulaciones Euro 6/7 y las normas de emisiones BS6 de la India, lo que obliga a los fabricantes de automóviles a integrar convertidores catalíticos eficientes en los vehículos nuevos.

- Por ejemplo, Johnson Matthey desarrolla catalizadores a base de platino y paladio que ayudan a los fabricantes de automóviles a cumplir con las normas de emisiones Euro 6d, garantizando que los vehículos cumplan con los límites de CO, NOx e hidrocarburos. Estos catalizadores permiten a los fabricantes ofrecer vehículos de bajas emisiones sin comprometer el rendimiento del motor.

- La creciente demanda de vehículos híbridos, de gasolina y diésel equipados con sistemas avanzados de control de emisiones está impulsando la expansión del mercado. Los catalizadores se utilizan cada vez más tanto en vehículos ligeros como pesados para mantener el cumplimiento de las normas de emisiones en constante evolución, al tiempo que mejoran la eficiencia del combustible.

- Automakers are investing in research to improve catalyst performance under low-temperature and high-load conditions, addressing regulatory requirements in diverse operating environments. Advanced formulations and integration of PGM metals ensure stable and reliable conversion of exhaust gases

- The emphasis on emission compliance is also driving collaboration between catalyst producers and automotive OEMs, leading to innovation in next-generation catalytic converters designed for future mobility solutions. Regulatory pressure continues to ensure that catalyst adoption remains a critical factor in vehicle design and manufacturing strategies

Restraint/Challenge

High Cost and Volatility of Platinum Group Metals (PGMs)

- The auto catalyst market faces challenges due to the high cost and fluctuating availability of PGMs such as platinum, palladium, and rhodium, which are critical for catalyst efficiency. Price volatility directly impacts manufacturing costs and limits profit margins for catalyst producers and automakers

- For instance, Umicore’s investments in PGM recycling facilities in the U.S. reflect efforts to mitigate supply constraints and reduce dependence on volatile raw material markets. Recovering PGMs from spent catalysts helps stabilize supply, but initial capital requirements are substantial

- The reliance on limited PGM mining sources, primarily in South Africa and Russia, exposes manufacturers to geopolitical risks and supply disruptions, further complicating cost management

- High raw material expenses also make it challenging to balance performance requirements with economic feasibility, particularly for low-cost vehicles in emerging markets. Manufacturers must optimize PGM loading and enhance catalytic efficiency to control costs without compromising regulatory compliance

- Overall, the volatility and expense of PGMs remain a major constraint, influencing market strategies, investment decisions, and pricing structures across the global auto catalyst industry

Auto Catalyst Market Scope

The market is segmented on the basis of type, vehicle type, and engine type.

- By Type

On the basis of type, the auto catalyst market is segmented into platinum catalysts, palladium catalysts, and rhodium catalysts. The platinum catalyst segment dominated the largest market revenue share in 2025, driven by its high efficiency in converting harmful exhaust gases such as carbon monoxide and nitrogen oxides into less harmful emissions. Automakers prefer platinum catalysts due to their long-term durability, excellent thermal stability, and compatibility with both gasoline and diesel engines. The segment’s strong presence is also supported by stringent emission regulations in regions such as North America and Europe, which require reliable catalytic performance. Platinum catalysts are widely adopted in passenger cars and light-duty vehicles, reinforcing their market leadership. In addition, ongoing technological improvements in catalyst formulations enhance conversion efficiency and reduce platinum loading, further driving adoption.

The palladium catalyst segment is anticipated to witness the fastest growth rate from 2026 to 2033, fueled by rising demand for gasoline vehicles and stricter emission norms in emerging markets. For instance, Toyota has increasingly adopted palladium-based catalysts in its gasoline models to meet Euro 6 emission standards while maintaining engine performance. Palladium catalysts offer cost advantages over platinum and high catalytic activity for hydrocarbon and carbon monoxide oxidation. The growing shift toward hybrid and fuel-efficient vehicles also supports the adoption of palladium catalysts due to their favorable performance in low-temperature exhaust conditions. Expanding automotive production in Asia-Pacific and Latin America contributes to the rising demand for palladium-based catalytic converters.

- By Vehicle Type

On the basis of vehicle type, the auto catalyst market is segmented into light-duty vehicles, heavy-duty vehicles, motorcycles, and passenger cars. The light-duty vehicle segment dominated the largest market revenue share of 52.8% in 2025, driven by the high volume of LDV production globally and the need to comply with stringent emission standards in urban regions. LDVs, including passenger cars and small commercial vehicles, account for a significant portion of on-road emissions, making catalytic converter integration essential. Manufacturers increasingly prefer advanced catalyst systems in LDVs to enhance fuel efficiency, reduce emissions, and maintain engine performance. In addition, growing consumer awareness of environmental impact and government incentives for low-emission vehicles further strengthen this segment. The presence of major automakers in North America, Europe, and Asia-Pacific ensures a consistent demand for catalysts in this vehicle type.

Se prevé que el segmento de turismos experimente el mayor crecimiento anual compuesto (CAGR) entre 2026 y 2033, impulsado por el aumento de la producción de turismos y la modernización de flotas antiguas con tecnologías avanzadas de control de emisiones. Por ejemplo, Honda ha lanzado modelos de turismos equipados con convertidores catalíticos de última generación para cumplir con las estrictas normas de emisiones globales. Los turismos se benefician de diseños de catalizadores compactos que se integran fácilmente con motores de gasolina e híbridos, lo que los convierte en un segmento preferido para la adopción de tecnología. La tendencia hacia vehículos ecológicos y de bajo consumo de combustible respalda el crecimiento de la demanda de convertidores catalíticos en turismos. La rápida urbanización y el aumento de la renta disponible en los mercados emergentes impulsan aún más la producción de turismos, lo que a su vez impulsa el consumo de catalizadores.

- Por tipo de motor

Según el tipo de motor, el mercado de catalizadores para automóviles se segmenta en vehículos ligeros de gasolina, vehículos ligeros diésel y vehículos pesados. El segmento de vehículos ligeros de gasolina dominó la mayor cuota de mercado en 2025, impulsado por el uso generalizado de motores de gasolina en turismos y vehículos ligeros. Los motores de gasolina producen mayores emisiones de hidrocarburos y monóxido de carbono, lo que exige convertidores catalíticos eficientes para cumplir con la normativa. Este segmento se beneficia de la adaptabilidad de los catalizadores de platino y paladio, que ofrecen una eficiencia de conversión superior y un buen rendimiento a bajas temperaturas. Los gobiernos de Norteamérica, Europa y Asia-Pacífico siguen aplicando normas de emisiones estrictas para vehículos de gasolina, lo que refuerza la adopción de catalizadores. Además, el aumento de la producción de vehículos híbridos e híbridos ligeros impulsa aún más la demanda de catalizadores compatibles con la gasolina.

Se prevé que el segmento de vehículos comerciales ligeros diésel experimente el mayor crecimiento entre 2026 y 2033, impulsado por la adopción de vehículos diésel en el transporte comercial y ligero. Por ejemplo, Ford ha implementado catalizadores diésel avanzados en su gama de motores EcoBlue para cumplir con la normativa de emisiones Euro 6d. Los catalizadores diésel, en particular los integrados con filtros de partículas diésel (DPF), reducen eficazmente los óxidos de nitrógeno y las partículas, cumpliendo así con la normativa medioambiental. Este segmento se beneficia de la creciente demanda en los mercados emergentes, donde los motores diésel siguen siendo populares debido a su eficiencia de combustible y sus ventajas en cuanto a par motor. Las continuas innovaciones en las formulaciones de catalizadores para motores diésel mejoran la durabilidad y el rendimiento, impulsando la expansión del mercado en este segmento.

Análisis regional del mercado de catalizadores para automóviles

- La región de Asia-Pacífico dominó el mercado de catalizadores para automóviles con la mayor cuota de ingresos, un 52,45 % en 2025, impulsada por el rápido crecimiento de la producción automotriz, la creciente adopción de tecnologías de control de emisiones y las estrictas regulaciones ambientales en la región.

- La presencia de importantes centros de fabricación de automóviles en China, Japón y Corea del Sur, junto con la creciente demanda de vehículos de bajo consumo de combustible y bajas emisiones, está acelerando la expansión del mercado.

- El entorno de fabricación rentable de la región, los incentivos gubernamentales favorables para las tecnologías de vehículos limpios y las crecientes exportaciones de componentes automotrices están contribuyendo a una mayor adopción de catalizadores en vehículos ligeros y pesados.

Análisis del mercado de catalizadores para automóviles en China

En 2025, China ostentaba la mayor cuota del mercado de catalizadores para automóviles en Asia-Pacífico, gracias a su posición como el mayor productor automotriz del mundo y a las estrictas normativas gubernamentales sobre emisiones. Las inversiones en nuevas tecnologías vehiculares, incluidos los vehículos híbridos y eléctricos con convertidores catalíticos avanzados, impulsan significativamente el crecimiento. La demanda se ve respaldada, además, por una amplia investigación y desarrollo en eficiencia de catalizadores, alianzas con fabricantes de automóviles globales y un sólido volumen de ventas nacionales de turismos y vehículos comerciales ligeros.

Análisis del mercado de catalizadores para automóviles en India

India está experimentando el crecimiento más rápido de la región Asia-Pacífico, impulsado por el aumento de la producción de vehículos, la creciente adopción de motores compatibles con la normativa BS6 y los incentivos gubernamentales para las tecnologías de reducción de emisiones. Las políticas que promueven combustibles más limpios, la expansión del sector de fabricación de automóviles y las inversiones en tecnologías de control de emisiones están fortaleciendo la demanda de catalizadores. Además, el creciente volumen de exportaciones de vehículos y componentes de India a los mercados globales está contribuyendo a la rápida expansión del mercado.

Análisis del mercado europeo de catalizadores para automóviles

El mercado europeo de catalizadores para automóviles se expande de forma constante, impulsado por las estrictas normativas de emisiones Euro 6 y Euro 7, la alta demanda de vehículos de bajas emisiones y la sólida capacidad de I+D en tecnologías automotrices. La región prioriza el cumplimiento de la normativa medioambiental, los materiales de alta calidad y los avances tecnológicos en convertidores catalíticos, especialmente para turismos y vehículos comerciales. La adopción de vehículos híbridos y de gasolina con catalizadores avanzados está impulsando aún más el crecimiento del mercado.

Análisis del mercado de catalizadores para automóviles en Alemania

El mercado alemán de catalizadores para automóviles se ve impulsado por su liderazgo en la fabricación de automóviles, su excelencia en ingeniería y su producción de vehículos orientada a la exportación. El país cuenta con una sólida red de fabricantes de equipos originales (OEM) y proveedores del sector automotriz, lo que fomenta la innovación continua en tecnologías de control de emisiones. La demanda es particularmente alta para los catalizadores utilizados en turismos de alto rendimiento, vehículos comerciales y motores híbridos.

Análisis del mercado de catalizadores para automóviles en el Reino Unido

El mercado británico se beneficia de una industria automotriz consolidada, un enfoque en la reducción de emisiones vehiculares y políticas gubernamentales que promueven tecnologías de transporte más limpias. Las inversiones en I+D, la colaboración entre fabricantes de automóviles e instituciones de investigación, y la creciente adopción de vehículos híbridos contribuyen a una fuerte demanda de catalizadores. El país sigue desempeñando un papel importante en la producción de sistemas de control de emisiones tanto para el mercado nacional como para el de exportación.

Análisis del mercado de catalizadores para automóviles en Norteamérica

North America is projected to grow at the fastest CAGR from 2026 to 2033, driven by stringent EPA emission standards, rising demand for hybrid and gasoline vehicles, and technological advancements in catalytic converters. Strong automotive production in the U.S., Canada, and Mexico, coupled with growing emphasis on fuel efficiency and emission reduction, is boosting catalyst adoption. Increasing reshoring of automotive manufacturing and collaborations between automakers and catalyst producers are supporting market expansion.

U.S. Auto Catalyst Market Insight

The U.S. accounted for the largest share in the North America market in 2025, underpinned by its well-established automotive industry, advanced R&D infrastructure, and significant investment in emission control technologies. Focus on sustainability, regulatory compliance, and adoption of hybrid and fuel-efficient vehicles is encouraging the use of high-performance catalytic converters. Presence of key players and a mature supply chain further solidify the U.S.'s leading position in the region.

Auto Catalyst Market Share

The auto catalyst industry is primarily led by well-established companies, including:

- Umicore (Belgium)

- BASF SE (Germany)

- Johnson Matthey (U.K.)

- CATALER CORPORATION (Japan)

- Clariant (Switzerland)

- CDTi Advanced Materials, Inc. (U.S.)

- Cummins Inc. (U.S.)

- Heraeus Holding (Germany)

- INTERKAT Catalyst GmbH (Germany)

- Tenneco Inc. (U.S.)

- IBIDEN (Japan)

- N.E. CHEMCAT (South Korea)

- Magneti Marelli S.p.A (Italy)

- BOSAL (Netherlands)

- CRI Catalyst Company LP (U.S.)

- Ecocat India Pvt. Ltd. (India)

- Eberspächer (Germany)

- Klarius Products Ltd. (U.K.)

- Sinocat Environmental Technology Co., Ltd. (China)

Latest Developments in Global Auto Catalyst Market

- In August 2024, Cataler Corporation secured a major multi-year supply contract with Toyota to provide next-generation hybrid vehicle catalysts. This partnership strengthens Cataler’s position in the automotive catalyst market, particularly in the growing hybrid and low-emission vehicle segment, and reinforces Toyota’s strategy to expand its lineup of environmentally friendly vehicles. The deal highlights increasing demand for advanced catalysts capable of meeting stringent emission standards, creating growth opportunities for specialized suppliers

- In July 2024, Heraeus acquired a 20% minority stake in E-Convert, an Indian startup focused on low-cost automotive catalysts. This strategic investment enhances Heraeus’s presence in the rapidly expanding Indian market, enabling access to cost-efficient production technologies for emission control solutions. The move also supports market growth in emerging regions, where rising vehicle production and tightening emission regulations are driving demand for affordable yet effective catalyst technologies

- En junio de 2024, Umicore anunció una inversión de 500 millones de dólares para establecer una planta de reciclaje de catalizadores para automóviles en Texas, EE. UU. La planta tiene como objetivo recuperar metales del grupo del platino (MGP) de los catalizadores usados, promoviendo una economía circular y asegurando un suministro sostenible de metales preciosos para los fabricantes de automóviles norteamericanos. Esta iniciativa fortalece el liderazgo de Umicore en el mercado del reciclaje de MGP, reduce la dependencia de las importaciones de materias primas y responde a la creciente necesidad de soluciones de catalizadores sostenibles en medio de regulaciones de emisiones más estrictas.

- En mayo de 2024, BASF inauguró una nueva planta de fabricación de catalizadores para automóviles de última generación en Shanghái, China. Esta planta amplía la capacidad de producción de BASF para satisfacer la creciente demanda de los fabricantes de automóviles asiáticos de tecnologías avanzadas de control de emisiones. Esta expansión posiciona a BASF como un proveedor clave en el mercado de Asia-Pacífico, de rápido crecimiento, donde las estrictas normas de emisiones y el aumento de la producción de vehículos impulsan la adopción de convertidores catalíticos de alto rendimiento.

- En abril de 2024, Johnson Matthey firmó una alianza estratégica plurianual con Sibanye-Stillwater para asegurar un suministro estable de metales del grupo del platino (MGP) para catalizadores automotrices. Este acuerdo garantiza la continuidad en el suministro de materia prima, lo que respalda la producción de catalizadores de alto rendimiento de Johnson Matthey ante la creciente demanda de vehículos que cumplen con las normativas de emisiones. El acuerdo refuerza la posición de la compañía en el mercado global, mitiga la volatilidad de los precios de los MGP y fortalece su resiliencia en la altamente competitiva industria de los catalizadores.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.