Global Autologous Stem Cell And Non Stem Cell Based Therapies Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

116.71 Billion

USD

162.82 Billion

2025

2033

USD

116.71 Billion

USD

162.82 Billion

2025

2033

| 2026 –2033 | |

| USD 116.71 Billion | |

| USD 162.82 Billion | |

| % | |

|

Segmentación del mercado global de terapias con células madre autólogas y no madre, por tipo (células madre autólogas y células no madre autólogas), producto (dispositivos para el control de la presión arterial (PA), dispositivos para el control de la presión pulmonar y dispositivos para el control de la presión intracraneal (PIC), aplicaciones (trastornos neurodegenerativos, enfermedades autoinmunes, cáncer y tumores, enfermedades cardiovasculares), usuario final (hospitales y centros de cirugía ambulatoria ): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de terapias basadas en células madre autólogas y no madre

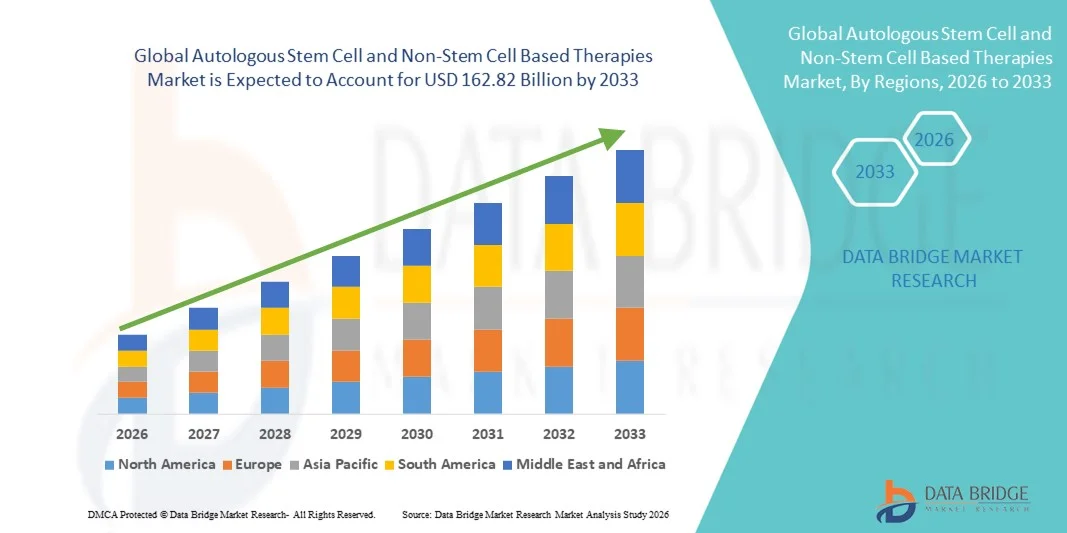

- El tamaño del mercado global de terapias basadas en células madre autólogas y no madre se valoró en USD 116,71 mil millones en 2025 y se espera que alcance los USD 162,82 mil millones para 2033 , con una CAGR de 4,25% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción y el progreso tecnológico dentro de las tecnologías de atención médica conectada y medicina regenerativa, lo que lleva a una mayor disponibilidad de soluciones de terapia celular avanzada tanto en entornos clínicos como de investigación.

- Además, la creciente demanda de opciones de tratamiento personalizadas, seguras y eficaces por parte de los pacientes está consolidando las terapias con y sin células madre autólogas como intervenciones cruciales para diversos trastornos degenerativos y hematológicos. Estos factores convergentes están acelerando la adopción de soluciones terapéuticas con y sin células madre autólogas, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de terapias basadas en células madre autólogas y no madre

- Las terapias basadas en células, incluidos los tratamientos basados en células madre autólogas y no basadas en células madre, son componentes cada vez más vitales de la medicina regenerativa moderna y la atención clínica avanzada debido a su eficacia específica, potencial de tratamiento personalizado e integración con plataformas terapéuticas de vanguardia.

- La creciente demanda de estas terapias se ve impulsada principalmente por la creciente prevalencia de trastornos degenerativos, hematológicos y autoinmunes, la creciente conciencia de los beneficios de la medicina regenerativa y una creciente preferencia por opciones de tratamiento personalizadas y mínimamente invasivas.

- América del Norte dominó el mercado de terapias basadas en células madre autólogas y no madre con la mayor participación en los ingresos del 43,7 % en 2025, caracterizada por una infraestructura de atención médica bien establecida, una alta adopción de terapias avanzadas y una fuerte presencia de actores clave de la industria, con EE. UU. experimentando un crecimiento sustancial en la adopción de terapias, impulsado por innovaciones tanto de empresas de biotecnología establecidas como de nuevas empresas centradas en plataformas de terapia genética y celular.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de terapias basadas en células madre autólogas y no madre durante el período de pronóstico, con una CAGR proyectada del 13,2%, debido al aumento de las inversiones en investigación, los marcos regulatorios de apoyo, la creciente demanda de los pacientes de terapias regenerativas avanzadas y la expansión del acceso a la atención médica en las economías emergentes.

El  segmento de células madre autólogas dominó la mayor participación en ingresos del mercado con un 54,3 % en 2025, impulsado por su eficacia establecida en la regeneración de tejidos y aplicaciones terapéuticas personalizadas.

segmento de células madre autólogas dominó la mayor participación en ingresos del mercado con un 54,3 % en 2025, impulsado por su eficacia establecida en la regeneración de tejidos y aplicaciones terapéuticas personalizadas.

Alcance del informe y segmentación del mercado de terapias basadas en células madre autólogas y no madre

|

Atributos |

Terapias basadas en células madre autólogas y no madre: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de terapias basadas en células madre autólogas y no madre

Creciente demanda de tratamientos regenerativos avanzados

- La demanda mundial de terapias con células madre autólogas y no basadas en células madre se ve impulsada por la creciente prevalencia de enfermedades crónicas, afecciones degenerativas y lesiones traumáticas. Pacientes y profesionales de la salud buscan soluciones avanzadas de medicina regenerativa que puedan mejorar los resultados de la recuperación y reducir los costos de atención médica a largo plazo.

- Por ejemplo, en junio de 2024, Mesoblast Limited anunció la expansión de su programa de ensayos clínicos para terapias con células madre alogénicas y autólogas dirigidas a trastornos cardiovasculares y ortopédicos, lo que demuestra un fuerte compromiso de la industria con la innovación.

- La tendencia hacia la medicina personalizada, donde las terapias se adaptan a los perfiles individuales de los pacientes, está fomentando la inversión en terapias autólogas, mientras que los enfoques sin células madre, como el plasma rico en plaquetas (PRP) y las terapias con exosomas, están ganando terreno por su seguridad y eficacia.

- Los avances en las tecnologías de biofabricación y procesamiento celular están facilitando aún más la escalabilidad y accesibilidad de estas terapias, lo que permite a los hospitales y clínicas especializadas ofrecer tratamientos regenerativos de vanguardia.

- La creciente conciencia entre los pacientes, junto con la creciente adopción de enfoques regenerativos por parte de los médicos, está fomentando un crecimiento sólido tanto en los mercados desarrollados como en los emergentes.

Dinámica del mercado de terapias basadas en células madre autólogas y no madre

Conductor

Ampliación de la investigación clínica y aprobaciones regulatorias

- Una tendencia clave que define este mercado es el rápido aumento de ensayos clínicos, iniciativas de investigación y aprobaciones regulatorias para terapias con células autólogas y no madre. Esta tendencia subraya la creciente madurez del sector de la medicina regenerativa.

- Por ejemplo, en marzo de 2023, la FDA de EE. UU. otorgó la designación de vía rápida a una nueva terapia autóloga basada en CAR-T para neoplasias hematológicas, lo que refleja un apoyo regulatorio acelerado para terapias innovadoras.

- El desarrollo de protocolos estandarizados para el aislamiento, cultivo y administración de células está mejorando la confiabilidad y seguridad de los tratamientos, lo que a su vez está atrayendo a nuevos participantes del mercado e inversiones de capital de riesgo.

- Las colaboraciones académicas e industriales, particularmente en América del Norte, Europa y Asia-Pacífico, están mejorando el ritmo de la innovación y permitiendo la traducción de terapias experimentales en productos comercialmente viables.

- La integración de los principios de la medicina de precisión y la selección de pacientes basada en biomarcadores también está dando forma a las estrategias de tratamiento, lo que conduce a una mayor eficacia y mejores resultados clínicos.

Restricción/Desafío

Costos elevados y accesibilidad limitada en ciertas regiones

- El alto costo de las terapias autólogas y de células no madre avanzadas plantea un desafío para una adopción más amplia en el mercado, en particular en regiones sensibles a los precios y para pacientes sin cobertura de seguro integral.

- Por ejemplo, las terapias con células madre para indicaciones ortopédicas o cardiovasculares pueden superar las decenas de miles de dólares por tratamiento, lo que limita el acceso a pesar de su eficacia clínica.

- Los procesos de fabricación complejos, los estrictos requisitos de control de calidad y el cumplimiento normativo aumentan los costos de producción, mientras que los desafíos logísticos como la criopreservación, el transporte y la gestión de la cadena de frío afectan aún más la accesibilidad.

- Además, las políticas de reembolso inconsistentes y la conciencia limitada en ciertos mercados en desarrollo están restringiendo la adopción, ya que muchos proveedores de atención médica y pacientes siguen dudando en adoptar terapias novedosas y de alto costo.

- Superar estos desafíos mediante una fabricación escalable, estrategias de reducción de costos y una cobertura de seguro ampliada será fundamental para lograr un crecimiento sostenido en el sector de la terapia con células autólogas y no madre.

Alcance del mercado de terapias basadas en células madre autólogas y no madre

El mercado está segmentado según el tipo, el producto, las aplicaciones y el usuario final.

- Por tipo

Según el tipo, el mercado se segmenta en células madre autólogas y células no madre autólogas. El segmento de células madre autólogas dominó la mayor cuota de mercado en ingresos, con un 54,3 % en 2025, impulsado por su eficacia demostrada en la regeneración tisular y las aplicaciones terapéuticas personalizadas. Las terapias con células madre se adoptan cada vez más para trastornos neurodegenerativos, enfermedades autoinmunes y reparación cardiovascular. Los hospitales y centros especializados prefieren las células madre autólogas debido a su menor riesgo de rechazo inmunitario y su alta compatibilidad con cada paciente. La evidencia clínica respalda mejores resultados para los pacientes y tiempos de recuperación más rápidos. Los bancos de células madre y las instalaciones de procesamiento mejoran la disponibilidad. La innovación continua en técnicas de aislamiento y expansión fortalece la presencia en el mercado. Las aprobaciones regulatorias en mercados clave mejoran la adopción. La integración con sistemas de administración avanzados garantiza una terapia de precisión. La alta aceptación del paciente y los perfiles de seguridad positivos refuerzan aún más el dominio. Los planes de reembolso de seguros para tratamientos con células madre están en expansión. Las colaboraciones de investigación entre el mundo académico y la industria impulsan el crecimiento de la cartera de productos. La adopción en programas de medicina regenerativa mejora la aceptación clínica. Estos factores en conjunto mantienen a las células madre autólogas como el segmento líder en 2025.

Se proyecta que el segmento de células no madre autólogas experimentará el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 12,8 % entre 2026 y 2033, impulsado por el creciente uso de terapias con células inmunitarias, plasma rico en plaquetas (PRP) y otras intervenciones celulares. Las terapias con células no madre están cobrando impulso para el apoyo oncológico, la reparación cardiovascular y la cicatrización de heridas. Los hospitales y centros de cirugía ambulatoria están ampliando su infraestructura para respaldar estas terapias. Las tecnologías de procesamiento avanzadas mejoran la viabilidad celular y los resultados clínicos. La creciente concienciación entre médicos y pacientes acelera su adopción. La integración con terapias combinadas mejora la eficacia. El aumento de los ensayos clínicos y la aprobación de nuevos productos de células autólogas impulsa la expansión del mercado. Los reembolsos favorables y los incentivos gubernamentales en medicina regenerativa aumentan el acceso. Los programas de capacitación para el personal médico garantizan una administración segura. La creciente prevalencia de enfermedades crónicas y degenerativas impulsa la demanda. Los modelos de terapia domiciliaria y ambulatoria contribuyen a una mayor utilización. La combinación de estos factores posiciona a las células no madre autólogas como el segmento de mayor crecimiento.

- Por producto

Según el producto, el mercado se segmenta en dispositivos de monitorización de la presión arterial (PA), dispositivos de monitorización de la presión pulmonar y dispositivos de monitorización de la presión intracraneal (PIC). El segmento de dispositivos de monitorización de la PA dominó con una participación en los ingresos del 46,5 % en 2025, gracias a su amplio uso clínico en el manejo de enfermedades cardiovasculares y la monitorización de los resultados terapéuticos. La monitorización continua del paciente facilita la detección temprana de complicaciones. Los hospitales y clínicas priorizan los dispositivos de monitorización de la presión arterial para las evaluaciones preoperatorias y posoperatorias. La integración con plataformas digitales mejora el seguimiento de datos en tiempo real. Los protocolos estandarizados mejoran la precisión del tratamiento. La alta adopción en atención domiciliaria y ambulatoria refuerza aún más el dominio del mercado. La compatibilidad con aplicaciones móviles permite la monitorización remota y las alertas. La creciente prevalencia de la hipertensión impulsa la demanda. Los dispositivos automatizados reducen la intervención manual, mejorando la eficiencia del flujo de trabajo. Los sensores reutilizables y las funciones de conectividad favorecen la rentabilidad a largo plazo. La inversión hospitalaria en monitorización multiparamétrica amplía la adopción. La preferencia de los médicos y la familiaridad de los pacientes refuerzan el dominio del segmento. Estos factores, en conjunto, mantienen a los dispositivos de monitorización de la PA como el segmento de productos líder.

Se espera que el segmento de dispositivos de monitorización de la presión pulmonar experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 13,1 % entre 2026 y 2033, impulsado por la creciente prevalencia de hipertensión pulmonar, insuficiencia cardíaca e intervenciones en cuidados intensivos. Los hospitales y centros especializados están implementando cada vez más dispositivos mínimamente invasivos para la monitorización de la presión en tiempo real. La integración con los sistemas de gestión de la UCI garantiza la evaluación continua del paciente. La tecnología avanzada de sensores mejora la precisión y la seguridad de los datos. La expansión de los programas de monitorización ambulatoria impulsa el crecimiento. El conocimiento de las complicaciones pulmonares en las enfermedades crónicas impulsa su adopción. La integración de la telesalud permite el seguimiento remoto de la presión pulmonar. El aumento de las aprobaciones para dispositivos implantables y portátiles acelera aún más su adopción. La formación de los profesionales sanitarios fortalece la confianza clínica. La mayor demanda de monitorización precisa por parte de los pacientes impulsa la expansión del mercado. Las iniciativas gubernamentales que apoyan la infraestructura de cuidados intensivos mejoran la penetración. Los programas de investigación y los ensayos clínicos contribuyen a la innovación. Estos factores combinados hacen de los dispositivos de monitorización de la presión pulmonar el segmento de productos de más rápido crecimiento.

- Por aplicaciones

En función de las aplicaciones, el mercado se segmenta en Trastornos Neurodegenerativos, Enfermedades Autoinmunes, Cáncer y Tumores, y Enfermedades Cardiovasculares. El segmento de Cáncer y Tumores dominó con una participación en los ingresos del 48,7% en 2025, gracias a la adopción generalizada de terapias celulares autólogas en oncología. Las neoplasias hematológicas y los tumores sólidos dependen cada vez más de intervenciones celulares. Los hospitales y centros de cirugía ambulatoria implementan terapias como complemento a la quimioterapia, la radioterapia y la inmunoterapia. Estudios clínicos demuestran mejores tasas de remisión y supervivencia. Las opciones de terapia personalizada mejoran la eficacia del tratamiento. Las aprobaciones regulatorias respaldan la expansión del uso clínico. La creciente concienciación de los pacientes y la demanda de oncología de precisión impulsan la adopción. La integración con la monitorización digital del tratamiento mejora los resultados. Los centros oncológicos especializados amplían la capacidad de tratamiento. La colaboración entre institutos de investigación y hospitales acelera la innovación. La cobertura de seguros para terapias dirigidas impulsa su adopción. El diagnóstico y la intervención tempranos impulsan un uso a gran escala. La continua expansión de la cartera de tratamientos refuerza el dominio del mercado en 2025.

Se proyecta que el segmento de Trastornos Neurodegenerativos experimente el crecimiento más rápido con una CAGR del 14,2% entre 2026 y 2033, impulsado por la creciente prevalencia de Alzheimer, Parkinson y esclerosis múltiple. Las terapias con células madre autólogas son prometedoras en la neuroregeneración y la desaceleración de la progresión de la enfermedad. Los hospitales y centros especializados están estableciendo programas dedicados a la terapia neurodegenerativa. Los ensayos clínicos demuestran seguridad y eficacia, impulsando la adopción por parte de los médicos. La integración con los servicios de rehabilitación y atención domiciliaria mejora la accesibilidad a la terapia. Las técnicas innovadoras de administración, incluidas las vías intratecales e intranasales, amplían la utilidad clínica. La financiación gubernamental de apoyo a la investigación neurodegenerativa acelera la adopción. Las campañas de defensa y concienciación de los pacientes fortalecen la demanda. La expansión de los registros globales de células madre apoya la compatibilidad de la terapia. Las estrategias de intervención temprana mejoran los resultados a largo plazo. La telemedicina y la monitorización remota apoyan la gestión continua del tratamiento. Estos factores, en conjunto, posicionan a las terapias neurodegenerativas como el segmento de aplicación de más rápido crecimiento.

- Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales y centros de cirugía ambulatoria. El segmento de hospitales dominó con una participación en los ingresos del 57,9 % en 2025, gracias a su infraestructura avanzada, personal especializado y un alto volumen de pacientes para terapias autólogas complejas. Los hospitales mantienen unidades de procesamiento de células madre que admiten múltiples tipos de terapia. El alto volumen de pacientes hospitalizados por enfermedades oncológicas, cardiovasculares y autoinmunes impulsa los ingresos. La inversión en UCI y centros de monitorización garantiza la administración segura de la terapia. Las políticas de reembolso favorables fomentan la adopción. La integración con los sistemas informáticos del hospital mejora el seguimiento y la generación de informes sobre el tratamiento. Los hospitales participan en ensayos clínicos, lo que facilita el acceso temprano a terapias novedosas. Los programas de monitorización a largo plazo de pacientes aumentan la adherencia terapéutica. La colaboración con institutos de investigación fortalece el acceso a los nuevos tratamientos. Los hematólogos cualificados y los equipos de medicina regenerativa garantizan una administración segura. La expansión de las redes hospitalarias favorece la escalabilidad. Estos factores, en conjunto, consolidan a los hospitales como el segmento dominante de usuarios finales en 2025.

Se espera que el segmento de Centros de Cirugía Ambulatoria experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 13,4 % entre 2026 y 2033, impulsado por la creciente demanda de terapias autólogas ambulatorias y procedimientos mínimamente invasivos. Los centros ofrecen servicios especializados en tratamientos oncológicos, autoinmunes y cardiovasculares. Las estancias hospitalarias más cortas y los menores costos de atención médica impulsan la preferencia de los pacientes. Los avances tecnológicos en dispositivos portátiles de procesamiento de células madre respaldan su adopción. La integración con los servicios de atención domiciliaria y telemedicina mejora la accesibilidad. La creciente concienciación de los pacientes y la conveniencia de la atención ambulatoria aceleran la demanda. Las aprobaciones regulatorias para la prestación de terapias ambulatorias amplían las oportunidades. La creciente cobertura de seguros respalda la asequibilidad del tratamiento. La expansión de los centros ambulatorios privados mejora el acceso regional. Los programas de capacitación para personal especializado garantizan una atención de alta calidad. Los programas de telemonitorización y seguimiento remoto mejoran los resultados de los pacientes. Estos factores combinados posicionan a los centros de cirugía ambulatoria como el segmento de usuarios finales de más rápido crecimiento.

Análisis regional del mercado de terapias basadas en células madre autólogas y no madre

- América del Norte dominó el mercado de terapias basadas en células madre autólogas y no madre con la mayor participación en los ingresos del 43,7 % en 2025.

- Caracterizado por una infraestructura de atención médica bien establecida, una alta adopción de terapias avanzadas y una fuerte presencia de actores clave de la industria.

- La región se beneficia de políticas de reembolso favorables, un alto gasto en atención médica y sólidas inversiones en I+D, lo que permite una rápida comercialización de terapias regenerativas avanzadas.

Análisis del mercado estadounidense de terapias basadas en células madre autólogas y no madre.

El mercado estadounidense de terapias basadas en células madre autólogas y no madre captó la mayor parte de los ingresos regionales en 2025, con un crecimiento sustancial en la adopción de terapias. Este crecimiento se debe a las innovaciones tanto de empresas biotecnológicas consolidadas como de startups centradas en plataformas de terapia génica y celular. La alta concienciación de los pacientes, las políticas sanitarias de apoyo y una sólida red de centros de investigación clínica impulsan aún más la expansión del mercado.

Análisis del mercado europeo de terapias con y sin células madre autólogas.

Se prevé un crecimiento sostenido del mercado europeo de terapias con y sin células madre autólogas durante el período de pronóstico, impulsado por el aumento de las inversiones en biotecnología y medicina regenerativa, así como por sólidas iniciativas de investigación clínica en Alemania, el Reino Unido y Francia. Los estrictos marcos regulatorios y los sólidos sistemas de salud facilitan la adopción de terapias con y sin células madre en hospitales y clínicas especializadas. La creciente concienciación entre médicos y pacientes, sumada al enfoque de la región en tratamientos innovadores para afecciones hematológicas y ortopédicas, impulsa aún más la expansión del mercado.

Análisis del mercado británico de terapias con y sin células madre autólogas.

Se prevé que el mercado británico de terapias con y sin células madre autólogas crezca a una tasa de crecimiento anual compuesta (TCAC) saludable durante el período de pronóstico, impulsado por el apoyo gubernamental a la medicina regenerativa, el aumento de los ensayos clínicos y la mayor concienciación de los pacientes. La inversión en investigación y la colaboración entre instituciones académicas y empresas biotecnológicas están impulsando el desarrollo de terapias avanzadas. La infraestructura sanitaria del país, junto con los favorables mecanismos de financiación, fomenta la adopción de tratamientos regenerativos tanto con y sin células madre.

Análisis del mercado alemán de terapias con y sin células madre autólogas.

Se prevé que el mercado alemán de terapias con y sin células madre autólogas mantenga un crecimiento constante, impulsado por los avances tecnológicos, las instalaciones clínicas consolidadas y el elevado gasto sanitario. El firme apoyo del gobierno a la investigación e innovación en medicina regenerativa, junto con la colaboración entre los sectores académico y privado, está impulsando la adopción de terapias. La demanda de tratamientos avanzados para enfermedades cardiovasculares, ortopédicas y hematológicas está expandiendo aún más el mercado en Alemania.

Análisis del mercado de terapias con y sin células madre autólogas en Asia-Pacífico.

Se prevé que el mercado de terapias con y sin células madre autólogas en Asia-Pacífico sea la región de mayor crecimiento durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 13,2 %. Este crecimiento se debe al aumento de la inversión en investigación, marcos regulatorios favorables, la creciente demanda de terapias regenerativas avanzadas por parte de los pacientes y la expansión del acceso a la atención médica en economías emergentes como China, India y Corea del Sur. La expansión de los centros de investigación clínica, el turismo médico y las iniciativas de salud respaldadas por los gobiernos contribuyen significativamente al desarrollo del mercado.

Análisis del mercado japonés de terapias con y sin células madre autólogas.

El mercado japonés de terapias con y sin células madre autólogas está en constante crecimiento debido a la alta prevalencia de enfermedades crónicas y degenerativas, el fuerte énfasis en la investigación médica de vanguardia y una infraestructura sanitaria bien desarrollada. La inversión en medicina regenerativa y las iniciativas gubernamentales que apoyan la comercialización de terapias con células madre son factores clave de crecimiento. La creciente concienciación de los pacientes y la demanda de terapias avanzadas, incluyendo tratamientos autólogos, están acelerando su adopción en hospitales y clínicas especializadas.

Análisis del mercado chino de terapias basadas en células madre autólogas y no madre.

El mercado chino de terapias basadas en células madre autólogas y no madre representó la mayor participación en los ingresos de Asia-Pacífico en 2025, debido a la rápida urbanización, la expansión de la clase media y la creciente prevalencia de enfermedades crónicas. El apoyo regulatorio proactivo del gobierno a la terapia celular y génica, la creciente capacidad de fabricación biotecnológica nacional y el aumento del gasto en atención médica impulsan el crecimiento del mercado. El aumento de los ensayos clínicos, las colaboraciones entre empresas biotecnológicas nacionales e internacionales y el creciente número de pacientes que buscan terapias regenerativas impulsan aún más el mercado chino.

Cuota de mercado de terapias basadas en células madre autólogas y no madre

La industria de terapias basadas en células madre autólogas y no madre está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Takeda Pharmaceutical (Japón)

- Roche (Suiza)

- Novartis (Suiza)

- Gilead Sciences (EE. UU.)

- Bristol-Myers Squibb (EE. UU.)

- Biogen (EE. UU.)

- Celgene (EE. UU.)

- Amgen (EE. UU.)

- Fresenius Kabi (Alemania)

- Sanofi (Francia)

- Sigma-Aldrich (EE. UU.)

- Cytiva (EE. UU.)

- Tecnologías de células madre (Canadá)

- Biografía de Bluebird (EE. UU.)

- Mesoblasto (Australia)

- Kite Pharma (EE. UU.)

- Legend Biotech (China)

- Fate Therapeutics (EE. UU.)

- Grupo Lonza (Suiza)

Últimos avances en el mercado global de terapias con células madre autólogas y no madre

- En marzo de 2025, AstraZeneca anunció su acuerdo para adquirir EsoBiotec, una empresa de biotecnología belga especializada en tecnología que puede modificar genéticamente las células inmunes dentro del cuerpo, en un acuerdo por un valor de hasta mil millones de dólares destinado a acelerar las capacidades de terapia celular in vivo para el cáncer y otras enfermedades.

- En junio de 2025, la FDA de EE. UU. aprobó actualizaciones de etiquetas para las terapias de células CAR-T Breyanzi (liso-cel) y Abecma (ide-cel), reduciendo los requisitos de monitoreo y eliminando ciertos programas REMS para aumentar el acceso de los pacientes con linfoma de células B grandes y mieloma múltiple, respectivamente.

- En abril de 2024, Vertex Pharmaceuticals obtuvo una licencia exclusiva para la tecnología C-Stem™ de TreeFrog Therapeutics para mejorar la producción de terapias celulares para la diabetes tipo 1, lo que permite la generación escalable de células completamente diferenciadas para uso terapéutico.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.