Global Automotive Angular Positions Sensors Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

14.88 Billion

USD

27.33 Billion

2025

2033

USD

14.88 Billion

USD

27.33 Billion

2025

2033

| 2026 –2033 | |

| USD 14.88 Billion | |

| USD 27.33 Billion | |

| % | |

|

Sistemas de control automático global, sensores y otros sensores, categoría (Multi-Axis, anular y lineal), tipo de contacto (tipo de contacto y tipo de contacto), salida (salida digital y salida analógica), tipo de vehículo (final alto, fin bajo y electricidad), herramientas de extracción (extremidad digital)

Automotive Angular Positions Sensors MarketSinopsis

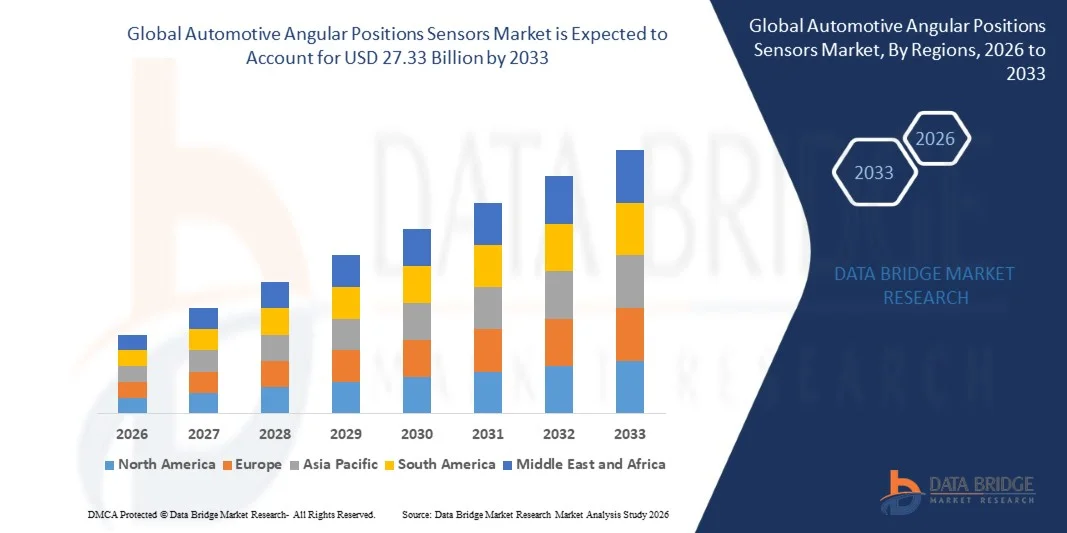

El Mercado de Sensores de Posiciones Angulares Automotriz fue valorado enUSD 14.88 billion in 2025y se prevé que alcanceUSD 27.33 billion by 2033, creciendo en unCAGR of 7.90% from 2026 to 2033El mercado está experimentando un fuerte crecimiento impulsado por el aumento de la electrificación de vehículos, la creciente adopción de sistemas avanzados de asistencia al conductor (ADAS), y la creciente demanda de detección precisa de movimiento en sistemas modernos de automoción. Estos sensores desempeñan un papel fundamental en la vigilancia del ángulo de dirección, la posición del acelerador, la posición del crankshaft y otros componentes rotativos, lo que permite mejorar la seguridad del vehículo, la eficiencia y el rendimiento.

La rápida transición hacia vehículos eléctricos y tecnologías de conducción autónoma está acelerando aún más la adopción de sensores de posición angular a través de plataformas automotrices. Los fabricantes de automóviles están integrando cada vez más tecnologías de sensores de alta precisión, sin contacto, como sensores de efectos de Hall y magnetoresistivos para mejorar la durabilidad, precisión y fiabilidad en condiciones de funcionamiento difíciles. Además, las estrictas normas de seguridad y el creciente énfasis en la eficiencia del combustible y la reducción de las emisiones son factores determinantes para adoptar sistemas avanzados de detección, apoyando la expansión de este mercado a nivel mundial.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de sensores de posición angular automotriz con la mayor cuota de ingresos del 39,8% en 2025, apoyado por la fuerte adopción EV, la infraestructura de fabricación automotriz avanzada y la alta integración de sistemas de seguridad y control basados en sensores en los vehículos.

- Se espera que Asia-Pacífico sea la región de crecimiento más rápido, registrando un CAGR de 9,2% de 2026 a 2033. El crecimiento está impulsado por la rápida expansión de la producción de vehículos eléctricos, el aumento de las actividades de fabricación automotriz y el firme apoyo gubernamental a iniciativas inteligentes de movilidad y electrificación en China, India y Japón.

- El segmento Rotary Position Sensors mantuvo la mayor cuota de ingresos del mercado de aproximadamente 58,4% en 2025 impulsado por su amplio uso en la detección de ángulos de dirección, monitoreo de posición de acelerador y sistemas de control eléctrico. Estos sensores son ampliamente adoptados debido a su alta precisión, durabilidad y capacidad de operar eficazmente en entornos de automoción duros. El aumento de la integración en los sistemas de dirección eléctrica y las unidades de control de transmisión está fortaleciendo aún más la demanda de segmentos. Los OEM automotrices prefieren sensores rotativos ya que proporcionan retroalimentación en tiempo real para aplicaciones críticas de seguridad, como control de estabilidad y funcionalidades ADAS. El aumento de la electrificación de vehículos está ampliando aún más su despliegue en las plataformas automotrices de próxima generación.

- Se proyecta que el segmento Tipo Lineal registrará el crecimiento más rápido en una CAGR de 9,6% de 2026 a 2033, impulsado por la creciente integración en sistemas de suspensión, detección de posición de pedales y aplicaciones avanzadas de control de chasis en vehículos eléctricos y autónomos. El aumento de la demanda de mayor comodidad y estabilidad del vehículo está acelerando la adopción de tecnologías lineales de detección. Estos sensores también están ganando tracción en sistemas de gestión de baterías para EVs para asegurar un control preciso del movimiento mecánico. Los avances en el diseño compacto de sensores y la mejor precisión de la señal están apoyando aún más la penetración del mercado. Se espera que el uso ampliado en sistemas de suspensión inteligentes y frenos aumente significativamente la demanda a largo plazo.

- El segmento Angular representó la mayor cuota de mercado de aproximadamente 46,7% en 2025 debido a su uso generalizado en sistemas directivos, monitoreo de transmisión y aplicaciones de control de motores. Estos sensores son críticos para asegurar una medición angular precisa en componentes de automoción giratorios. El aumento de la integración en los programas de estabilidad electrónica y los sistemas vectoriales de par es mayor la demanda de conducción. Los fabricantes de automóviles dependen en gran medida de sensores angulares para mejorar la seguridad del vehículo y la precisión de conducción. El aumento de la producción de vehículos híbridos y eléctricos también está fortaleciendo el crecimiento de segmentos a nivel mundial.

- Se espera que el segmento Multi-Axis registre el crecimiento más rápido en un CAGR de 10,4% de 2026 a 2033, impulsado por la creciente demanda de seguimiento de movimiento de alta precisión en sistemas de conducción autónomos, integración robótica y sistemas avanzados de asistencia al conductor que requieren la detección multidireccional en tiempo real. Estos sensores permiten la medición simultánea en varios planos, mejorando la inteligencia global del sistema. Aumentar el uso en plataformas de autoconducción y soluciones de movilidad inteligente está impulsando aún más la adopción. Los programas de pruebas automotrices están implementando cada vez más sensores de ejes múltiples para el análisis avanzado de la dinámica del vehículo. Se espera que la innovación continua en tecnologías de fusión de sensores acelere el crecimiento futuro.

- El segmento Non-Contact Type dominaba el mercado con una cuota de ingresos de aproximadamente 71,2% en 2025 impulsado por una fuerte adopción en vehículos eléctricos y sistemas de automoción críticos de seguridad. Estos sensores ofrecen mayor fiabilidad, mayor duración y menor desgaste en comparación con los sistemas tradicionales basados en contacto. Su capacidad para funcionar en condiciones duras de temperatura y vibración los hace ideales para aplicaciones automotrices. El aumento de la adopción en los sistemas de propulsión y dirección de los VE está fortaleciendo aún más la demanda. Los OEM automotrices prefieren sensores no de contacto debido a su funcionamiento libre de mantenimiento y niveles de precisión superiores.

- Se prevé que el segmento Tipo de Contacto crezca en una CAGR de 6,8% de 2026 a 2033 debido a su uso continuado en segmentos de vehículos sensibles al costo y aplicaciones básicas de detección mecánica. Estos sensores son ampliamente utilizados en vehículos de nivel de entrada donde la asequibilidad es una consideración clave. A pesar de la menor durabilidad en comparación con los tipos de contacto no, siguen siendo relevantes en sistemas automotrices convencionales. Los fabricantes siguen optimizando los diseños de sensores de contacto para mejorar la fiabilidad y la eficiencia de costes. Se espera que su uso siga siendo constante en el desarrollo de mercados de automóviles.

- El segmento Digital Output mantuvo la mayor cuota de mercado de aproximadamente 62,9% en 2025 impulsado por el aumento de la integración en modernas unidades de control electrónico, sistemas ADAS y plataformas EV que requieren un procesamiento de señal de alta precisión. Los sensores digitales proporcionan una mayor precisión, inmunidad de ruido y una integración perfecta con sistemas de control de vehículos. La creciente demanda de vehículos definidos por software está apoyando aún más la adopción. Los OEM automotriz están cambiando cada vez más hacia arquitecturas digitales para mejorar el rendimiento. Las crecientes tendencias de electrificación y conectividad refuerzan el dominio del segmento.

- Se espera que el segmento Analog Output crezca constantemente en una CAGR de 7,1% de 2026 a 2033, con el apoyo de su uso en sistemas heredados y aplicaciones automotrices rentables. Estos sensores siguen siendo ampliamente utilizados en plataformas de vehículos antiguos y aplicaciones industriales de automóviles. Su diseño simple y bajo costo los hacen adecuados para las funciones básicas de detección. Sin embargo, la transición gradual hacia los sistemas digitales puede limitar la expansión a largo plazo. A pesar de ello, la demanda persistirá en segmentos de vehículos de postventa y presupuesto.

- El segmento Eléctrico dominó el mercado con una proporción de aproximadamente 38,5% en 2025 impulsado por la rápida adopción mundial de EV y la creciente demanda de sistemas avanzados de detección en unidades eléctricas, gestión de baterías y sistemas regenerativos de frenado. Los fabricantes de EV dependen en gran medida de sensores angulares para un control de motor preciso y optimización de energía. Los incentivos gubernamentales que apoyan la movilidad eléctrica están acelerando aún más la adopción. Aumentar la producción de VE en China, Europa y América del Norte está fortaleciendo la demanda. La integración de tecnologías inteligentes de detección se está convirtiendo en estándar en modernas arquitecturas EV.

- Se prevé que el segmento High End registrará el crecimiento más rápido en una CAGR de 9,9% de 2026 a 2033 debido a la creciente integración de sistemas avanzados de asistencia al conductor y tecnologías de conducción autónoma en vehículos premium. Los fabricantes de automóviles de lujo están incorporando sensores de alta precisión para mejorar las características de seguridad y rendimiento. La demanda de soluciones de movilidad inteligentes y sistemas de vehículos conectados aumenta aún más la adopción. Los vehículos de alta gama son primeros adoptadores de tecnologías avanzadas de sensores antes de la puesta en marcha del mercado de masas. Se espera que la innovación continua en las plataformas de conducción autónoma acelere el crecimiento del segmento.

- El segmento Motion Systems mantuvo la mayor cuota de mercado de aproximadamente el 34,6% en 2025 impulsado por su uso generalizado en sistemas de dirección automotriz, control de transmisión y automatización industrial. Estos sistemas requieren una medición angular precisa para un funcionamiento suave y eficiente. Aumentar la adopción en los sistemas de propulsión EV y fabricación inteligente está fortaleciendo la demanda. Las aplicaciones de control de movimiento se benefician significativamente de tecnologías de detección de alta precisión. El aumento de las tendencias de automatización en todas las industrias está apoyando aún más la expansión de los segmentos.

- Se espera que el segmento robótico crezca en la CAGR más rápida del 10,7% de 2026 a 2033 debido a la creciente adopción de sistemas automatizados de fabricación, robótica de almacén y control de movimiento de precisión en todas las industrias. Los sensores de posición angular desempeñan un papel fundamental para permitir un movimiento robótico preciso y la coordinación. Aumentar el despliegue de robots industriales en líneas de producción automotriz está impulsando la demanda. El crecimiento de la logística del comercio electrónico y la automatización de almacenes está acelerando aún más la adopción. Se espera que los avances continuos en la robótica activada por AI apoyen el crecimiento del mercado a largo plazo.

Tamaño del mercado

- Valor mundial del mercado (2025): 14,88 dólares

- Valor de mercado esperado (2033): USD 27.33 Billion

- CAGR prefabricado (2026–2033): 7,90%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Ámbito de presentación de informesPosiciones Angulares Automotriz Sensores Segmentación de Mercado

|

Atributos |

Posiciones Angulares Automotrices Sensores ClaveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

•Honeywell International Inc.(U.S.) |

|

Oportunidades de mercado |

• Ampliación de la producción de vehículos eléctricos y electrificación de sistemas automotrices • Incremento de la integración de sistemas avanzados de asistencia a los conductores y tecnologías de conducción autónoma |

|

Valor añadido Data Infosets |

Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

Automotive Angular Positions Sensors MarketTendencias

Tendencia: Crecimiento en la electrificación Sensing y sistemas de detección de movimiento de alta precisión

Aumentar la demanda de tecnologías de detección de alta precisión, compactas y eficientes en energía a través de aplicaciones automotrices, de seguridad y electrificación está impulsando una fuerte adopción de sensores de posición angular. Los sistemas de detección mecánica convencional están siendo reemplazados cada vez más por tecnologías sin contacto como el efecto Hall y sensores magnetoresistivos debido a una mayor durabilidad, un desgaste reducido y un rendimiento mejorado bajo condiciones de automoción duras.

En vehículos eléctricos modernos, los fabricantes están integrando sensores de posición angular en sistemas de dirección, unidades de control de motores y monitorización de posición de pedal para mejorar la precisión de conducción y eficiencia energética. Por ejemplo, Bosch ha ampliado su integración de sensores en plataformas EV para la detección de posición de rotor en motores eléctricos, permitiendo un control de par más suave y una mejor eficiencia regenerativa de frenado. En la combustión interna y los sistemas híbridos, estos sensores son ampliamente utilizados para el monitoreo de posición de crankshaft y camshaft, mejorando la precisión del tiempo de ignición y la eficiencia del combustible.

La rápida expansión de sistemas avanzados de asistencia al conductor y plataformas de conducción autónomas también aumenta la demanda de soluciones de detección angular de ejes múltiples capaces de realizar un seguimiento de movimiento en tiempo real. Además, las aplicaciones industriales y robóticas están adoptando cada vez más sensores angulares de alta precisión para sistemas automatizados de control de movimiento y mantenimiento predictivo. Aumentar la validación a través de programas de pruebas automotrices en 2025 integrando sensores angulares de alta resolución en sistemas de dirección y transmisión EV ha demostrado mejoras de casi 6–10% en la precisión de respuesta torque y la estabilidad de control de movimiento bajo condiciones dinámicas de conducción

Global Automotive Angular Position Sensors Market Dynamics

Key Market Driver: Rising Adoption Of Vehicle Electrification and Advanced Driver Assistance Systems

Los fabricantes de automóviles están enfrentando una presión creciente para mejorar la seguridad del vehículo, la eficiencia y las capacidades de automatización, lo que conduce a una integración generalizada de tecnologías de detección de alta precisión. Los sensores de posición angular desempeñan un papel fundamental para permitir un control preciso de los componentes de rotación, como los volantes, los motores eléctricos y los sistemas de acelerador, lo que permite un mejor control de vehículos y un rendimiento de seguridad.

Los OEM automotrices están desplegando cada vez más estos sensores en vehículos eléctricos e híbridos para soportar un control de motor eficiente y sistemas regenerativos de frenado. Por ejemplo, Tesla y varios fabricantes de automóviles europeos han integrado tecnologías avanzadas de detección de posición de rotor para optimizar la eficiencia de transmisión eléctrica y mejorar la respuesta de aceleración. Del mismo modo, el aumento de la adopción de características de ADAS como la asistencia para mantener el carril y el control electrónico de la estabilidad está fortaleciendo aún más la demanda de sistemas precisos de medición angular.

Además, la creciente atención reglamentaria en las normas de seguridad de los vehículos y la reducción de las emisiones está acelerando la adopción en las plataformas mundiales de automoción. Los datos de implementación de la industria de 2024 indican que los modernos vehículos equipados ADAS incorporan múltiples puntos de detección angular por arquitectura del vehículo, aumentando significativamente las tasas globales de penetración de sensores en segmentos de pasajeros y vehículos comerciales

Resistente clave / desafío: Complejidad de calibración alta y sensibilidad de costos en los vehículos de nivel de entrada

A pesar de la fuerte adopción, los sensores de posición angular enfrentan desafíos relacionados con la complejidad de la calibración, los costos de integración y la sensibilidad a la interferencia electromagnética en entornos automotrices. Los sistemas de sensores de alta precisión requieren procesos avanzados de calibración durante el montaje del vehículo, aumentando el tiempo de fabricación y la complejidad de la integración del sistema.

Además, la sensibilidad de los costos en el nivel de entrada y los vehículos de mercado masivo limita la adopción de tecnologías de sensores premium, en particular en las economías emergentes, donde la asequibilidad sigue siendo un factor clave de compra. La variabilidad en condiciones de funcionamiento tales como fluctuaciones de temperatura, vibración y exposición al polvo también puede afectar la precisión del sensor a largo plazo, requiriendo una ingeniería protectora adicional y pruebas de validación.

Las evaluaciones de la industria indican que los sensores angulares de grado automotriz de alta precisión pueden aumentar el costo del sistema en aproximadamente 15–25% en comparación con las soluciones convencionales de detección, creando barreras de adopción en segmentos de vehículos limitados por costos a pesar de sus ventajas de rendimiento

Oportunidad de mercado clave: Ampliación de movilidad eléctrica y desarrollo de vehículos autónomos

El rápido crecimiento de la movilidad eléctrica, las tecnologías de conducción autónoma y los vehículos definidos por software está creando oportunidades significativas para la integración avanzada de sensores de posición angular. Las modernas plataformas EV requieren un control preciso en tiempo real de la posición del motor, la dinámica de dirección y los pedales para garantizar un funcionamiento seguro y eficiente del vehículo en condiciones de conducción variables.

Las compañías automotrices están implementando cada vez más sensores angulares de posición en motores de tracción EV, sistemas de gestión de baterías y sistemas de dirección electrónicos para mejorar la eficiencia y la precisión del control. Por ejemplo, BYD y Hyundai han ampliado la integración de sensores en sus últimas arquitecturas EV para mejorar la vectorización de pares y la estabilidad de conducción en condiciones de alta carga.

Además, los avances en la miniaturización de sensores y el procesamiento digital de señales permiten la integración en arquitecturas compactas de vehículos y sistemas autónomos de próxima generación. Los programas piloto autónomos realizados en 2025 a través de China y EE.UU. han demostrado una mejor precisión de respuesta de dirección alrededor del 8–12% después de integrar sistemas de detección de posición angular de alta resolución en módulos de control de vehículos en tiempo real.

Posiciones Angulares Automotriz Sensores Volumen de mercado

El mercado se segmenta sobre la base de tipos, categoría, tipo de contacto, salida, tipo de vehículo, aplicación y usuario final.

• Por tipos

Sobre la base de tipos, el mercado de sensores de posición angular automotriz se segmenta en tipos lineales, sensores de posición rotatorios y otros sensores. El segmento Rotary Position Sensors mantuvo la mayor cuota de ingresos del mercado de aproximadamente 58,4% en 2025 impulsado por su amplio uso en la detección de ángulos de dirección, monitoreo de posición de acelerador y sistemas de control eléctrico. Estos sensores son ampliamente adoptados debido a su alta precisión, durabilidad y capacidad de operar eficazmente en entornos de automoción duros. El aumento de la integración en los sistemas de dirección eléctrica y las unidades de control de transmisión está fortaleciendo aún más la demanda de segmentos. Los OEM automotrices prefieren sensores rotativos ya que proporcionan retroalimentación en tiempo real para aplicaciones críticas de seguridad, como control de estabilidad y funcionalidades ADAS. El aumento de la electrificación de vehículos está ampliando aún más su despliegue en las plataformas automotrices de próxima generación.

Se proyecta que el segmento Tipo Lineal registrará el crecimiento más rápido en una CAGR de 9,6% de 2026 a 2033, impulsado por la creciente integración en sistemas de suspensión, detección de posición de pedales y aplicaciones avanzadas de control de chasis en vehículos eléctricos y autónomos. El aumento de la demanda de mayor comodidad y estabilidad del vehículo está acelerando la adopción de tecnologías lineales de detección. Estos sensores también están ganando tracción en sistemas de gestión de baterías para EVs para asegurar un control preciso del movimiento mecánico. Los avances en el diseño compacto de sensores y la mejor precisión de la señal están apoyando aún más la penetración del mercado. Se espera que el uso ampliado en sistemas de suspensión inteligentes y frenos aumente significativamente la demanda a largo plazo.

• Por categoría

Sobre la base de la categoría, el mercado se segmenta en Multi-Axis, Angular y Linear. El segmento Angular representó la mayor cuota de mercado de aproximadamente 46,7% en 2025 debido a su uso generalizado en sistemas directivos, monitoreo de transmisión y aplicaciones de control de motores. Estos sensores son críticos para asegurar una medición angular precisa en componentes de automoción giratorios. El aumento de la integración en los programas de estabilidad electrónica y los sistemas vectoriales de par es mayor la demanda de conducción. Los fabricantes de automóviles dependen en gran medida de sensores angulares para mejorar la seguridad del vehículo y la precisión de conducción. El aumento de la producción de vehículos híbridos y eléctricos también está fortaleciendo el crecimiento de segmentos a nivel mundial.

Se espera que el segmento Multi-Axis registre el crecimiento más rápido en un CAGR de 10,4% de 2026 a 2033, impulsado por la creciente demanda de seguimiento de movimiento de alta precisión en sistemas de conducción autónomos, integración robótica y sistemas avanzados de asistencia al conductor que requieren la detección multidireccional en tiempo real. Estos sensores permiten la medición simultánea en varios planos, mejorando la inteligencia global del sistema. Aumentar el uso en plataformas de autoconducción y soluciones de movilidad inteligente está impulsando aún más la adopción. Los programas de pruebas automotrices están implementando cada vez más sensores de ejes múltiples para el análisis avanzado de la dinámica del vehículo. Se espera que la innovación continua en tecnologías de fusión de sensores acelere el crecimiento futuro.

• Por tipo de contacto

Sobre la base del tipo de contacto, el mercado se segmenta en Tipo de contacto y tipo de contacto. El segmento Non-Contact Type dominaba el mercado con una cuota de ingresos de aproximadamente 71,2% en 2025 impulsado por una fuerte adopción en vehículos eléctricos y sistemas de automoción críticos de seguridad. Estos sensores ofrecen mayor fiabilidad, mayor duración y menor desgaste en comparación con los sistemas tradicionales basados en contacto. Su capacidad para funcionar en condiciones duras de temperatura y vibración los hace ideales para aplicaciones automotrices. El aumento de la adopción en los sistemas de propulsión y dirección de los VE está fortaleciendo aún más la demanda. Los OEM automotrices prefieren sensores no de contacto debido a su funcionamiento libre de mantenimiento y niveles de precisión superiores.

Se prevé que el segmento Tipo de Contacto crezca en una CAGR de 6,8% de 2026 a 2033 debido a su uso continuado en segmentos de vehículos sensibles al costo y aplicaciones básicas de detección mecánica. Estos sensores son ampliamente utilizados en vehículos de nivel de entrada donde la asequibilidad es una consideración clave. A pesar de la menor durabilidad en comparación con los tipos de contacto no, siguen siendo relevantes en sistemas automotrices convencionales. Los fabricantes siguen optimizando los diseños de sensores de contacto para mejorar la fiabilidad y la eficiencia de costes. Se espera que su uso siga siendo constante en el desarrollo de mercados de automóviles.

• Por salida

Sobre la base de la producción, el mercado se segmenta en Digital Output y Analog Output. El segmento Digital Output mantuvo la mayor cuota de mercado de aproximadamente 62,9% en 2025 impulsado por el aumento de la integración en modernas unidades de control electrónico, sistemas ADAS y plataformas EV que requieren un procesamiento de señal de alta precisión. Los sensores digitales proporcionan una mayor precisión, inmunidad de ruido y una integración perfecta con sistemas de control de vehículos. La creciente demanda de vehículos definidos por software está apoyando aún más la adopción. Los OEM automotriz están cambiando cada vez más hacia arquitecturas digitales para mejorar el rendimiento. Las crecientes tendencias de electrificación y conectividad refuerzan el dominio del segmento.

Se espera que el segmento Analog Output crezca constantemente en una CAGR de 7,1% de 2026 a 2033, con el apoyo de su uso en sistemas heredados y aplicaciones automotrices rentables. Estos sensores siguen siendo ampliamente utilizados en plataformas de vehículos antiguos y aplicaciones industriales de automóviles. Su diseño simple y bajo costo los hacen adecuados para las funciones básicas de detección. Sin embargo, la transición gradual hacia los sistemas digitales puede limitar la expansión a largo plazo. A pesar de ello, la demanda persistirá en segmentos de vehículos de postventa y presupuesto.

• Tipo de vehículo

Sobre la base del tipo de vehículo, el mercado se segmenta en High End, Mid End, Low End y Electric. El segmento Eléctrico dominó el mercado con una proporción de aproximadamente 38,5% en 2025 impulsado por la rápida adopción mundial de EV y la creciente demanda de sistemas avanzados de detección en unidades eléctricas, gestión de baterías y sistemas regenerativos de frenado. Los fabricantes de EV dependen en gran medida de sensores angulares para un control de motor preciso y optimización de energía. Los incentivos gubernamentales que apoyan la movilidad eléctrica están acelerando aún más la adopción. Aumentar la producción de VE en China, Europa y América del Norte está fortaleciendo la demanda. La integración de tecnologías inteligentes de detección se está convirtiendo en estándar en modernas arquitecturas EV.

Se prevé que el segmento High End registrará el crecimiento más rápido en una CAGR de 9,9% de 2026 a 2033 debido a la creciente integración de sistemas avanzados de asistencia al conductor y tecnologías de conducción autónoma en vehículos premium. Los fabricantes de automóviles de lujo están incorporando sensores de alta precisión para mejorar las características de seguridad y rendimiento. La demanda de soluciones de movilidad inteligentes y sistemas de vehículos conectados aumenta aún más la adopción. Los vehículos de alta gama son primeros adoptadores de tecnologías avanzadas de sensores antes de la puesta en marcha del mercado de masas. Se espera que la innovación continua en las plataformas de conducción autónoma acelere el crecimiento del segmento.

• Por aplicación

Sobre la base de la aplicación, el mercado se segmenta en Herramientas de Máquina, Robotics, Sistemas de Moción, Manejo de Materiales, Equipos de Prueba y Otros. El segmento Motion Systems mantuvo la mayor cuota de mercado de aproximadamente el 34,6% en 2025 impulsado por su uso generalizado en sistemas de dirección automotriz, control de transmisión y automatización industrial. Estos sistemas requieren una medición angular precisa para un funcionamiento suave y eficiente. Aumentar la adopción en los sistemas de propulsión EV y fabricación inteligente está fortaleciendo la demanda. Las aplicaciones de control de movimiento se benefician significativamente de tecnologías de detección de alta precisión. El aumento de las tendencias de automatización en todas las industrias está apoyando aún más la expansión de los segmentos.

Se espera que el segmento robótico crezca en la CAGR más rápida del 10,7% de 2026 a 2033 debido a la creciente adopción de sistemas automatizados de fabricación, robótica de almacén y control de movimiento de precisión en todas las industrias. Los sensores de posición angular desempeñan un papel fundamental para permitir un movimiento robótico preciso y la coordinación. Aumentar el despliegue de robots industriales en líneas de producción automotriz está impulsando la demanda. El crecimiento de la logística del comercio electrónico y la automatización de almacenes está acelerando aún más la adopción. Se espera que los avances continuos en la robótica activada por AI apoyen el crecimiento del mercado a largo plazo.

• Por Final-User

Sobre la base del usuario final, el mercado se segmenta en Fabricación, Automoción, Aeroespacial, Embalaje, Salud, Electrónica y Otros. El segmento Automotriz dominaba el mercado con una cuota de ingresos de aproximadamente 42,8% en 2025 impulsada por una fuerte adopción de sensores de posición angular en vehículos eléctricos, sistemas ADAS y aplicaciones de control de potencia. Los fabricantes automotrices dependen en gran medida de estos sensores para funciones críticas de seguridad y de mejora de rendimiento. El aumento de la electrificación de vehículos está aumentando aún más la demanda en todas las plataformas OEM. El aumento de la integración en vehículos autónomos y conectados está fortaleciendo el dominio del mercado. La innovación continua en electrónica automotriz está apoyando el crecimiento a largo plazo.

Se espera que el segmento Aeroespacial registre el crecimiento más rápido en una CAGR de 10,2% de 2026 a 2033 debido al aumento del uso en sistemas de control de vuelo, sistemas de navegación y monitoreo de movimiento de alta precisión en plataformas de defensa y aviación comercial. Las aplicaciones aeroespaciales requieren soluciones de detección extremadamente precisas y fiables. Las crecientes inversiones en vehículos aéreos no tripulados y los programas de modernización de la defensa están apoyando aún más la adopción. Aumentar el enfoque en los sistemas de sensores ligeros y de alto rendimiento está impulsando el avance tecnológico. Se espera que la ampliación del tamaño de la flota de aviación comercial a nivel mundial acelere aún más la demanda.

Automotive Angular Positions Sensors MarketAnálisis regional

North America Automotive Angular Position Sensors Market Insight

América del Norte dominaba el mercado de sensores de posición angular automotriz con la mayor proporción de ingresos del 39,8% en 2025, apoyado por la fuerte adopción de vehículos eléctricos, sistemas avanzados de asistencia al conductor y la alta integración de unidades de control electrónico en vehículos modernos. La región se beneficia de una base de fabricación automotriz bien establecida, una fuerte presencia de OEM líderes y una rápida adopción de tecnologías de seguridad basadas en sensores. Los consumidores y fabricantes de América del Norte priorizan cada vez más la seguridad del vehículo, el control de precisión y la eficiencia del rendimiento, impulsando el despliegue generalizado de sensores de posición angular en sistemas de dirección, transmisión y aplicaciones de transmisión eléctrica.

Sensores de posición angular automotriz de Estados Unidos

El mercado de sensores de posición angular automotriz estadounidense captó la mayor cuota de ingresos en 2025 dentro de Norteamérica, alimentada por la rápida electrificación de vehículos y la fuerte demanda de tecnologías de movilidad avanzada. Los fabricantes de automóviles en el país están integrando cada vez más sensores angulares de alta precisión en los sistemas de propulsión EV, plataformas ADAS y sistemas de conducción autónomos para mejorar la capacidad de respuesta y seguridad del vehículo. La creciente adopción de vehículos conectados y arquitecturas automotrices definidas por software está acelerando aún más la penetración de sensores. Además, el aumento de las inversiones de empresas como Tesla y General Motors en innovación EV está fortaleciendo la demanda de tecnologías avanzadas de detección en plataformas de vehículos de próxima generación.

Europe Automotive Angular Position Sensors Market Insight

Se espera que el mercado europeo de sensores de posición angular sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsado principalmente por estrictas normas de seguridad automotriz, rápida adopción EV y fuerte énfasis en la reducción de emisiones. Los fabricantes de automóviles europeos están integrando cada vez más sistemas avanzados de sensores para apoyar la electrificación y las capacidades de conducción autónomas. El enfoque de la región en las normas de seguridad de los vehículos, como Euro NCAP, está fomentando la adopción generalizada de tecnologías de detección de alta precisión. El crecimiento también está respaldado por el aumento de la producción de vehículos premium y la creciente demanda de soluciones de movilidad inteligente en los segmentos de pasajeros y vehículos comerciales.

U.K. Automotive Angular Position Sensors Market Insight

Se espera que el mercado de sensores de posición angular automotriz del Reino Unido sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por la creciente demanda de vehículos eléctricos, soluciones de movilidad conectadas y sistemas avanzados de asistencia al conductor. Aumentar la preferencia de los consumidores por vehículos más seguros y eficientes es alentar a los fabricantes de automóviles a integrar sistemas de detección angular de alta precisión. El fuerte enfoque del país en la innovación automotriz y el aumento de las inversiones en infraestructura EV están apoyando aún más la expansión del mercado. Además, la adopción creciente de plataformas inteligentes de movilidad y programas autónomos de pruebas de vehículos está fortaleciendo el despliegue de sensores en todo el ecosistema automotriz.

Alemania Automotive Angular Position Sensors Market Insight

Se espera que el mercado de sensores de posición angular automotriz de Alemania sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, alimentada por la fuerte base de fabricación automotriz y liderazgo del país en la innovación de ingeniería automotriz. Los OEM alemanes están invirtiendo fuertemente en electrificación, tecnologías de conducción autónomas y sistemas de control de precisión, aumentando la demanda de sensores de posición angular. La integración de tecnologías avanzadas de detección en vehículos de lujo y alto rendimiento es un factor clave del crecimiento. Además, el enfoque de Alemania en la industria 4.0 y la fabricación inteligente está mejorando aún más la adopción en aplicaciones automotrices e industriales.

Sensores de posición angular automotriz de Asia-Pacífico

Se espera que el mercado de sensores de posición angular automotriz de Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, apoyada por la rápida urbanización, el aumento de la producción de vehículos y el fuerte crecimiento de la adopción de vehículos eléctricos en China, Japón y la India. La región está surgiendo como un centro mundial para la fabricación de automóviles, lo que lleva a un despliegue a gran escala de tecnologías de sensores tanto en vehículos de pasajeros como comerciales. Las iniciativas gubernamentales que promueven la movilidad eléctrica y los sistemas de transporte inteligente están acelerando aún más la demanda. Además, la disponibilidad de una manufactura eficaz en función de los costos y la ampliación de la presencia interna de OEM están fortaleciendo la penetración del mercado.

Japón Sensores de posición angular automotriz

Se espera que el mercado de sensores de posición angular automotriz de Japón experimente un fuerte crecimiento de 2026 a 2033 debido al ecosistema avanzado de tecnología automotriz del país y un alto enfoque en la ingeniería de precisión. Los fabricantes de automóviles japoneses están integrando cada vez más sensores angulares en vehículos híbridos y eléctricos para mejorar la eficiencia, la seguridad y la precisión del control. La creciente adopción de tecnologías de conducción autónoma y sistemas de vehículos basados en robótica está impulsando aún más la demanda. Además, la población envejecida de Japón está aumentando la necesidad de sistemas de vehículos más seguros y fáciles de operar, apoyando la adopción de tecnologías avanzadas de sensores en plataformas automotrices.

China Automotive Angular Position Sensors Market Insight

El mercado de sensores de posición angular automotriz de China representó la mayor cuota de ingresos del mercado en Asia-Pacífico en 2025, atribuida a la rápida expansión de la industria del vehículo eléctrico, fuerte apoyo gubernamental para la movilidad inteligente y la producción de automóviles a gran escala. China es uno de los principales mercados mundiales de EV, impulsando una demanda significativa de tecnologías de detección de alta precisión en sistemas de alimentación, sistemas de dirección y aplicaciones de gestión de baterías. La presencia de fuertes fabricantes de sensores nacionales y el aumento de las inversiones en el desarrollo autónomo de vehículos están fortaleciendo aún más el crecimiento del mercado. Además, las iniciativas de ciudades inteligentes y el despliegue de vehículos conectados están acelerando la adopción en todo el ecosistema automotriz.

Automotive Angular Positions Sensors Market Share

La industria de sensores de posición angular automotriz está dirigida principalmente por empresas bien establecidas, incluyendo:

• Honeywell International Inc. (Estados Unidos)

• SICK AG (Alemania)

• TE Connectivity (U.S.)

• MTS Systems Corporation (Estados Unidos)

• ams AG (Austria)

• Vishay Intertechnology (U.S.)

• Infineon Technologies AG (Alemania)

• STMicroelectronics (Suiza)

• Bourns, Inc. (U.S.)

• MicroSystems de Allegro, LLC (U.S.)

• Renishaw plc. (U.K.)

• HEIDENHAIN (Alemania)

• Hans Turck GmbH " Co. KG (Alemania)

• Novotechnik U.S. Inc. (U.S.)

• PIHER SENSORS AND CONTROLS SA. (España)

• Hamamatsu Photonics K.K (Japón)

• Broadcom (Estados Unidos)

• General Electric (U.S.)

• Metodología electrónica (EE.UU.)

• IFM electronic gmbh (Alemania)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.