Global Automotive Camera Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

9.57 Billion

USD

19.85 Billion

2024

2032

USD

9.57 Billion

USD

19.85 Billion

2024

2032

| 2025 –2032 | |

| USD 9.57 Billion | |

| USD 19.85 Billion | |

| % | |

|

Segmentación del mercado global de cámaras automotrices, por tecnología (cámara digital, cámara infrarroja y cámara térmica), tipo de vista (sistema de vista única y sistema de múltiples cámaras), nivel de autonomía (unidad de cámara L1, unidades de cámara L2 y 3, unidad de cámara L4 y unidad de cámara L5), aplicación (sistema de monitoreo del conductor, sistema de asistencia de estacionamiento, ADAS, detección de punto ciego, sistema de visión nocturna y otros), tipo de vehículo (automóviles de pasajeros, vehículos económicos, vehículos de precio medio, vehículos de lujo, vehículos comerciales ligeros, vehículos comerciales pesados y otros), tipo de vehículo eléctrico (vehículo eléctrico de batería (BEV), vehículo eléctrico de pila de combustible (FCEV), vehículo eléctrico híbrido (HEV) y vehículo eléctrico híbrido enchufable (PHEV)) - Tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de cámaras para automóviles

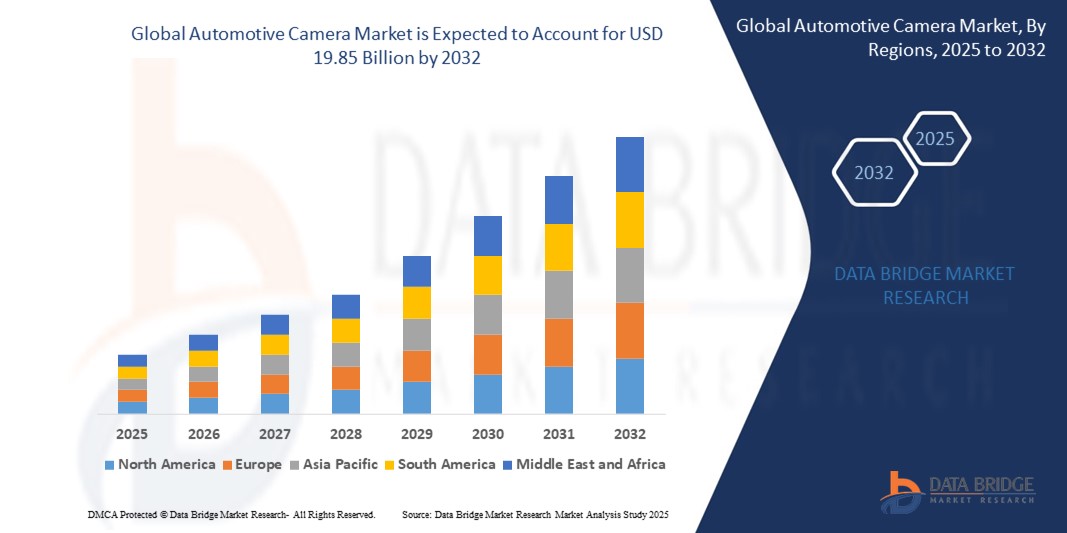

- El tamaño del mercado global de cámaras automotrices se valoró en USD 9,57 mil millones en 2024 y se espera que alcance los USD 19,85 mil millones para 2032 , con una CAGR del 9,54% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente integración de sistemas avanzados de asistencia al conductor (ADAS) en los vehículos y la creciente demanda de funciones de seguridad mejoradas.

- Además, la creciente adopción de vehículos autónomos y los continuos avances tecnológicos en los sistemas de cámaras están contribuyendo significativamente a la expansión del mercado de cámaras para automóviles.

Análisis del mercado de cámaras para automóviles

- Las cámaras automotrices, parte integral de la seguridad de los vehículos modernos y los sistemas de conducción autónoma, brindan datos visuales críticos para diversas aplicaciones, como asistencia de estacionamiento, detección de puntos ciegos y monitoreo del conductor, mejorando así la experiencia general de conducción y la seguridad.

- La creciente demanda de cámaras para automóviles se debe en gran medida a las estrictas regulaciones gubernamentales con respecto a la seguridad de los vehículos, el rápido desarrollo de las funcionalidades ADAS y la creciente conciencia de los consumidores sobre las características de seguridad de los vehículos.

- Norteamérica domina el mercado de cámaras para automóviles, caracterizado por la adopción temprana de tecnologías automotrices avanzadas, fuertes inversiones en I+D en conducción autónoma y la presencia de importantes fabricantes de equipos originales (OEM) y proveedores de primer nivel. Estados Unidos es un motor clave del crecimiento, con una demanda sustancial de funciones de seguridad con cámara en los nuevos modelos de vehículos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de cámaras para automóviles durante el período de pronóstico, impulsada por el rápido crecimiento de la producción automotriz, el aumento de los ingresos disponibles y la creciente adopción de funciones de seguridad avanzadas en economías en desarrollo como China e India.

- El segmento de cámaras digitales domina el mercado de cámaras para automóviles, debido a su alta resolución, rentabilidad y amplia aplicación en varias funciones ADAS, incluidas las cámaras de visión trasera y los sistemas de visión envolvente.

Alcance del informe y segmentación del mercado de cámaras automotrices

|

Atributos |

Análisis clave del mercado de cámaras para automóviles |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de cámaras para automóviles

Evolución hacia sistemas de cámaras de alta resolución e inteligencia artificial

- Una tendencia significativa y en aceleración en el mercado mundial de cámaras para automóviles es la evolución continua hacia cámaras de mayor resolución y la integración cada vez más profunda de la inteligencia artificial (IA) para mejorar la percepción y las capacidades de toma de decisiones.

- Por ejemplo, los principales fabricantes de cámaras para automóviles están desarrollando cámaras con resoluciones que superan los estándares actuales de la industria, lo que permite imágenes más nítidas y una detección de objetos más precisa, incluso en condiciones de iluminación difíciles. Empresas como Sony y Samsung están a la vanguardia del desarrollo de sensores de imagen para automóviles de alta resolución que ofrecen un rendimiento superior en condiciones de poca luz y un rango dinámico superior.

- La integración de IA en las cámaras de los automóviles potencia funciones como el reconocimiento avanzado de objetos (diferenciando entre peatones, ciclistas y animales), la asistencia para mantenerse en el carril con mayor precisión y el análisis predictivo para evitar colisiones.

- Además, las cámaras impulsadas por IA son cruciales para desarrollar sistemas robustos de monitoreo del conductor (DMS) que puedan detectar la fatiga o la distracción del conductor, lo que contribuye a mejorar la seguridad vial.

- La integración perfecta de cámaras de alta resolución con el procesamiento de IA permite la creación de sistemas de percepción más sofisticados, que son vitales para aumentar los niveles de autonomía en los vehículos.

- La demanda de cámaras automotrices que ofrecen una calidad de imagen superior y capacidades de análisis inteligente está creciendo rápidamente en todos los segmentos de vehículos, a medida que los consumidores y las regulaciones priorizan cada vez más la seguridad mejorada y el futuro de la movilidad autónoma.

Dinámica del mercado de cámaras para automóviles

Conductor

“ Mayor integración de ADAS y estrictas regulaciones de seguridad ”

- La creciente integración de los sistemas avanzados de asistencia al conductor (ADAS) en los vehículos modernos, junto con las regulaciones de seguridad globales cada vez más estrictas, es un impulsor principal de la mayor demanda de cámaras para automóviles.

- Por ejemplo, muchos países han exigido cámaras de visión trasera en los vehículos nuevos, y existe una creciente demanda de funciones como el frenado automático de emergencia, que depende en gran medida de la información de la cámara. En abril de 2024, la Administración Nacional de Seguridad del Tráfico en las Carreteras (NHTSA) de EE. UU. finalizó una normativa que exige sistemas de frenado automático de emergencia y detección de peatones en los turismos y camionetas ligeras nuevos, lo que aumenta directamente la necesidad de soluciones de cámara sofisticadas.

- A medida que los consumidores se vuelven más conscientes de los posibles peligros en la carretera y buscan una mayor protección para ellos mismos y sus pasajeros, los vehículos equipados con funciones de seguridad avanzadas basadas en cámaras ofrecen una ventaja convincente.

- Además, los rápidos avances en la tecnología de conducción autónoma, que van desde los sistemas semiautónomos de nivel 2 hasta los futuros vehículos totalmente autónomos de nivel 5, están convirtiendo las cámaras de los automóviles en un sensor indispensable.

- Ofrecen datos visuales críticos para la navegación, la evitación de obstáculos y la comprensión de escenarios de conducción complejos, lo que impulsa su adopción en todos los segmentos de vehículos.

Restricción/Desafío

“ Altos costos del sistema y limitaciones de rendimiento en condiciones adversas ”

- Las preocupaciones en torno al costo inicial relativamente alto de los sistemas de cámaras automotrices avanzados, en particular los necesarios para mayores niveles de autonomía y configuraciones de múltiples cámaras, plantean un desafío significativo para una penetración más amplia en el mercado.

- Por ejemplo, si bien las cámaras de visión trasera básicas se han vuelto estándar, el costo de los complejos sistemas multicámara para vistas de 360 grados o las funciones avanzadas de ADAS aún puede ser un obstáculo para los segmentos del mercado automotriz sensibles al precio. Esto puede limitar la adopción de estos sistemas avanzados en vehículos de gama básica o media.

- Abordar estas preocupaciones sobre los costos a través de economías de escala, avances tecnológicos que reducen los gastos de fabricación y diseños de sistemas modulares es crucial para una mayor aceptación en el mercado.

- Además, las limitaciones de rendimiento de las cámaras para automóviles en condiciones climáticas adversas (como lluvia intensa, niebla, nieve o deslumbramiento extremo) y escenarios de iluminación desafiantes (como túneles o luz solar directa) pueden generar problemas de confiabilidad.

- Superar estos desafíos a través de la innovación continua en tecnología de sensores, algoritmos avanzados de procesamiento de imágenes y fusión de sensores será vital para el crecimiento sostenido del mercado y la construcción de la confianza del consumidor en la seguridad automotriz dependiente de cámaras y los sistemas autónomos.

Alcance del mercado de cámaras para automóviles

El mercado está segmentado en función de la tecnología, el tipo de vista, el nivel de autonomía, la aplicación, el tipo de vehículo y el tipo de vehículo eléctrico.

- Por tecnología

En términos de tecnología, el mercado de cámaras para automóviles se segmenta en cámaras digitales, cámaras infrarrojas y cámaras térmicas. El segmento de cámaras digitales domina la mayor cuota de mercado, gracias a su alta resolución, rentabilidad y amplia aplicación en diversas funciones ADAS. Las cámaras digitales son el estándar para cámaras de visión trasera, sistemas de visión envolvente y muchas aplicaciones ADAS frontales gracias a su versatilidad y calidad de imagen.

Se prevé que el segmento de cámaras térmicas experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente demanda de funciones de seguridad mejoradas en condiciones difíciles como baja visibilidad, niebla u oscuridad total. Las cámaras térmicas ofrecen capacidades superiores de detección de objetos en estos entornos, lo que las hace cruciales para los sistemas avanzados de visión nocturna y las futuras aplicaciones de conducción autónoma.

- Por tipo de vista

Según el tipo de vista, el mercado de cámaras para automóviles se segmenta en sistemas de vista única y sistemas multicámara. El segmento de sistemas multicámara obtuvo la mayor cuota de mercado, impulsado por la creciente adopción de funciones como la vista envolvente de 360 grados, el asistente de estacionamiento automatizado y las funcionalidades avanzadas de los sistemas ADAS, que requieren una percepción integral del entorno. Los sistemas multicámara ofrecen una vista integral del vehículo, lo que mejora significativamente la seguridad y la comodidad.

Se espera que el segmento de sistemas de visión única sea testigo de un crecimiento significativo, ya que sigue siendo un componente fundamental para las características de seguridad esenciales, como las cámaras retrovisoras y los sistemas básicos de advertencia de colisión frontal, que se están volviendo estándar en todos los segmentos de vehículos debido a los mandatos regulatorios y la demanda de los consumidores.

- Por nivel de autonomía

Según el nivel de autonomía, el mercado de cámaras para automóviles se segmenta en unidades de cámara L1, L2 y L3, L4 y L5. El segmento de unidades de cámara L2 y L3 obtuvo la mayor cuota de mercado, lo que refleja la adopción generalizada de funciones avanzadas de ADAS que permiten la automatización parcial, como el control de crucero adaptativo con centrado de carril, que dependen en gran medida de sistemas de cámara sofisticados.

Se espera que los segmentos de unidades de cámara L4 y L5 experimenten la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsados por la intensa investigación y desarrollo en tecnologías de conducción totalmente autónoma. A medida que los vehículos avanzan hacia mayores niveles de autonomía, aumentará la demanda de sistemas de cámara altamente avanzados, redundantes y robustos, capaces de percibir entornos complejos en tiempo real.

- Por aplicación

Según su aplicación, el mercado de cámaras para automóviles se segmenta en sistemas de monitoreo del conductor, sistemas de asistencia al estacionamiento, ADAS, detección de punto ciego, sistemas de visión nocturna, entre otros. El segmento ADAS (Sistemas Avanzados de Asistencia al Conductor) representó la mayor cuota de mercado, impulsado por la creciente preocupación por la seguridad, las estrictas regulaciones gubernamentales y la demanda de funciones que mejoren la seguridad y la comodidad al volante. Las cámaras son un sensor fundamental para la mayoría de las funciones de los ADAS.

Se espera que el segmento de sistemas de monitoreo del conductor sea testigo de la CAGR más rápida durante el período de pronóstico, impulsado por la creciente conciencia sobre la conducción distraída y la fatiga, junto con los impulsos regulatorios para sistemas que garanticen la atención del conductor, especialmente a medida que los vehículos adquieren más capacidades autónomas.

- Por tipo de vehículo

Según el tipo de vehículo, el mercado de cámaras para automóviles se segmenta en turismos, vehículos económicos, vehículos de gama media, vehículos de lujo, vehículos comerciales ligeros, vehículos comerciales pesados, entre otros. El segmento de turismos representó la mayor cuota de mercado, impulsado por el gran volumen de ventas de vehículos de turismo a nivel mundial y la creciente integración de funciones de seguridad y comodidad en todos los rangos de precio.

Se espera que el subsegmento de vehículos eléctricos (VE) dentro de los automóviles de pasajeros y los vehículos de lujo experimente la CAGR más rápida durante el período de pronóstico, ya que los VE a menudo están equipados con tecnologías avanzadas, incluidos sistemas de cámara integrales, para mejorar su atractivo inteligente y futurista, mientras que los vehículos de lujo adoptan constantemente las últimas y más sofisticadas funciones de seguridad y autonomía basadas en cámaras.

- Por tipo de vehículo eléctrico

Según el tipo de vehículo eléctrico, el mercado de cámaras para automóviles se segmenta en vehículos eléctricos de batería (VEB), vehículos eléctricos de pila de combustible (VEFC), vehículos eléctricos híbridos (VEH) y vehículos eléctricos híbridos enchufables (VEH). El segmento de vehículos eléctricos de batería (VEB) obtuvo la mayor cuota de mercado, impulsado por el rápido crecimiento general y la creciente cuota de mercado de los VEB a nivel mundial. Los VEB suelen estar diseñados con cabinas digitales avanzadas y funciones ADAS, lo que convierte a los sistemas de cámaras integrales en una oferta estándar.

Se espera que el segmento de vehículos eléctricos híbridos enchufables (PHEV) experimente un crecimiento significativo a medida que estos vehículos cierran la brecha entre los motores de combustión interna tradicionales y los vehículos totalmente eléctricos, incorporando cada vez más funciones avanzadas de seguridad y asistencia al conductor que se basan en la tecnología de la cámara para atraer a una base de consumidores más amplia.

Análisis regional del mercado de cámaras para automóviles

- América del Norte domina el mercado de cámaras para automóviles con una importante participación en los ingresos, impulsada por la adopción temprana de tecnologías automotrices avanzadas, inversiones sustanciales en investigación y desarrollo de conducción autónoma y una fuerte presencia de actores clave de la industria.

- Los consumidores de la región muestran una gran disposición a adoptar vehículos equipados con funciones de seguridad avanzadas y ADAS, lo que contribuye a la integración generalizada de los sistemas de cámaras.

- Esta adopción generalizada se ve respaldada además por altos ingresos disponibles, una base de consumidores tecnológicamente avanzada y un entorno regulatorio sólido que impulsa una mayor seguridad vehicular, lo que establece a las cámaras automotrices como una solución favorita tanto para vehículos convencionales como para vehículos de próxima generación.

Análisis del mercado de cámaras para automóviles en EE. UU.

El mercado estadounidense de cámaras para automóviles captó una importante cuota de ingresos en Norteamérica, impulsado por la rápida integración de los sistemas avanzados de asistencia al conductor (ADAS) y el acelerado desarrollo de los vehículos autónomos. Los consumidores priorizan cada vez más las funciones mejoradas de seguridad en los vehículos, lo que genera una mayor demanda de soluciones basadas en cámaras, como cámaras de visión trasera, avisos de cambio de carril y frenado automático de emergencia. La adopción generalizada de tecnología automotriz de vanguardia, combinada con un fuerte enfoque en la innovación por parte de los principales fabricantes de equipos originales (OEM) y empresas tecnológicas, impulsa aún más la industria de las cámaras para automóviles. Además, la creciente concienciación de los consumidores sobre la seguridad vial y el deseo de una mayor comodidad al volante contribuyen significativamente a la expansión del mercado en EE. UU.

Análisis del mercado de cámaras automotrices de Asia-Pacífico

Se prevé que el mercado de cámaras automotrices en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsado por el aumento de la producción automotriz, el aumento de la renta disponible y los rápidos avances tecnológicos en países como China, Japón e India. La creciente preferencia de la región por las características de seguridad vehicular, respaldada por iniciativas gubernamentales que promueven tecnologías automotrices avanzadas, está impulsando la adopción de cámaras automotrices. Además, a medida que Asia-Pacífico se consolida como un centro de fabricación de componentes y vehículos automotrices, la asequibilidad y la accesibilidad de los sistemas de seguridad con cámara se están expandiendo a un público más amplio.

Análisis del mercado japonés de cámaras para automóviles

El mercado japonés de cámaras para automóviles está cobrando impulso gracias a la industria automotriz de alta tecnología del país, su fuerte enfoque en la seguridad y la demanda de sofisticadas tecnologías ADAS y de conducción autónoma. El mercado japonés prioriza la reducción de accidentes de tráfico, y la adopción de cámaras para automóviles se ve impulsada por la creciente integración de ADAS en los nuevos vehículos y los sólidos esfuerzos de I+D en vehículos autónomos. La colaboración entre fabricantes de equipos originales (OEM) japoneses y proveedores de tecnología para integrar sensores avanzados basados en cámaras que mejoren el reconocimiento de objetos y la visión nocturna está impulsando el crecimiento. Además, la postura progresista de Japón en materia de movilidad inteligente y sistemas de transporte inteligentes está impulsando la demanda de soluciones de cámara de alta precisión y fiabilidad.

Análisis del mercado de cámaras para automóviles en China

El mercado chino de cámaras para automóviles representó la mayor cuota de mercado en ingresos en Asia Pacífico, gracias al enorme volumen de producción automotriz del país, la expansión de la clase media y la alta adopción de tecnología en los vehículos. China se posiciona como uno de los mercados más grandes para sistemas avanzados de asistencia al conductor (ADAS) y vehículos de nuevas energías (NEV), y las cámaras para automóviles son cada vez más cruciales para mejorar la seguridad y habilitar funcionalidades autónomas en vehículos de pasajeros y comerciales. El fuerte impulso gubernamental hacia las ciudades inteligentes y los sistemas de transporte inteligentes, junto con el rápido auge de los fabricantes nacionales y un mercado competitivo, son factores clave que impulsan el mercado de cámaras para automóviles en China.

Análisis del mercado europeo de cámaras para automóviles

Se proyecta que el mercado europeo de cámaras para automóviles se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por las estrictas regulaciones de seguridad y la creciente necesidad de mejorar la seguridad vehicular en toda la región. La implementación de regulaciones como el Reglamento General de Seguridad (GSR) de la UE, que exige diversas funciones ADAS, está impulsando la adopción generalizada de cámaras para automóviles. Los consumidores europeos también se sienten cada vez más atraídos por las avanzadas funciones de seguridad y confort que ofrecen los sistemas de cámaras, especialmente en los segmentos de vehículos premium y de lujo. La región está experimentando un crecimiento significativo en turismos y vehículos comerciales, con la incorporación de sistemas de cámaras tanto en los nuevos diseños de vehículos como en la renovación de flotas.

Análisis del mercado de cámaras para automóviles del Reino Unido

Se prevé que el mercado británico de cámaras para automóviles crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente atención a la seguridad vehicular y la creciente integración de las tecnologías ADAS. Además, la creciente popularidad de los vehículos eléctricos y las pruebas de conducción autónoma están animando tanto a fabricantes de automóviles como a consumidores a adoptar soluciones de cámaras avanzadas. Se espera que la adopción por parte del Reino Unido de los avances tecnológicos en el sector automotriz, junto con su sólida infraestructura de I+D, continúe impulsando el crecimiento del mercado, especialmente en áreas como la imagen de alta resolución y los sistemas de cámaras inteligentes.

Análisis del mercado alemán de cámaras para automóviles

Se espera que el mercado alemán de cámaras para automóviles se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por su liderazgo en innovación automotriz, su fuerte énfasis en la excelencia en ingeniería y la demanda de soluciones de seguridad y conducción autónoma altamente sofisticadas. El sólido desarrollo del sector automotriz alemán, junto con su enfoque en investigación y desarrollo de vanguardia, promueve la adopción de sistemas de cámaras avanzados, especialmente en vehículos de lujo y de alto rendimiento. La integración de cámaras para automóviles con complejas plataformas de fusión de sensores para sistemas ADAS de próxima generación y funcionalidades de conducción autónoma también es cada vez más frecuente, en línea con las expectativas de la industria local de un rendimiento y una fiabilidad superiores.

Cuota de mercado de cámaras para automóviles

La industria de las cámaras para automóviles está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Continental AG (Alemania)

- Robert Bosch GmbH (Alemania)

- Valeo (Francia)

- Aptiv (Irlanda)

- Magna International Inc. (Canadá)

- Denso Corporation (Japón)

- Ficosa Internacional SA (España)

- Autoliv Inc. (Suecia)

- Mobileye (Israel)

- Clarion (Japón)

- OMNIVISIÓN (EE. UU.)

- Veoneer Inc. (Suecia)

- HYUNDAI MOBIS (Corea del Sur)

- ZF Friedrichshafen AG (Alemania)

- AEi Boston (EE. UU.)

Últimos avances en el mercado global de cámaras para automóviles

- En febrero de 2024, VIA Optronics AG se asoció con Immervision Inc. para diseñar y desarrollar su cámara automotriz de próxima generación. Esta colaboración busca crear tecnología de lentes especializada para la personalización y fabricación de cámaras exteriores para automóviles. Se espera que esta nueva tecnología mejore la cartera de cámaras de VIA y satisfaga la creciente demanda de los clientes de diversas aplicaciones de campo de visión, incluyendo sistemas de espejo electrónico y visión envolvente. El acuerdo permite a VIA aprovechar la experiencia de Immervision en ingeniería óptica para impulsar la innovación y reducir los costos de ingeniería no recurrentes.

- En enero de 2024, Eyeris Technologies, Inc. se asoció con Leopard Imaging, Inc. para desarrollar un diseño de referencia de producción destinado a mejorar la seguridad y la comodidad en las cabinas de los automóviles. Esta colaboración integra el avanzado algoritmo de software de IA de detección monocular 3D de Eyeris en la cámara de obturador global (GS) con iluminación trasera (BSI) de 5 megapíxeles (MP) de Leopard Imaging. Esta tecnología permite la detección de profundidad en la cabina, lo que mejora los sistemas de monitorización del conductor y los ocupantes. El diseño de referencia se presentó en el CES 2024, demostrando su potencial para una adopción más rápida en el mercado y la reducción de los riesgos de integración.

- En octubre de 2023, Denso Corporation y Koito Manufacturing Co., Ltd. anunciaron una colaboración para mejorar las capacidades de reconocimiento de objetos de los sensores de imagen de vehículos en condiciones nocturnas. Esta alianza integra las tecnologías de iluminación avanzadas de Koito con la experiencia de Denso en el desarrollo de sensores de imagen para mejorar la visibilidad y la precisión de detección en entornos con poca luz. La iniciativa busca mejorar la seguridad de los sistemas avanzados de asistencia al conductor (ADAS) y las tecnologías de conducción autónoma, reduciendo las muertes de peatones durante la noche. Al combinar sus fortalezas, las empresas buscan desarrollar soluciones innovadoras para la movilidad de próxima generación.

- En abril de 2023, Ford presentó BlueCruise en el Reino Unido, marcando el debut de su sistema avanzado de asistencia al conductor (ADAS) de nivel 2 para conducción manos libres. BlueCruise se basa en el Control de Crucero Adaptativo Inteligente de Ford, lo que permite a los vehículos mantener el flujo de tráfico respetando los límites de velocidad legales. El sistema utiliza radares y cámaras para detectar y rastrear los vehículos circundantes, garantizando una conducción más segura y eficiente. Aprobado para su uso en autopistas premapeadas, BlueCruise mejora la comodidad del conductor y mantiene la seguridad mediante la monitorización continua.

- En abril de 2023, OmniVision y AVIVA Links Inc. anunciaron su colaboración para desarrollar sistemas de cámaras para automóviles basados en los estándares de Automotive SerDes Alliance (ASA). Esta alianza integra las soluciones de conectividad de alta velocidad de AVIVA con la tecnología avanzada de sensores de imagen de OmniVision para impulsar la próxima generación de vehículos inteligentes, conectados y autónomos. La iniciativa busca mejorar la seguridad, la eficiencia y la capacidad de transmisión de datos de los vehículos, garantizando al mismo tiempo una integración fluida con las arquitecturas automotrices modernas. Al aprovechar la tecnología compatible con ASA, las empresas buscan impulsar la innovación en la imagen y la conectividad automotriz.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.