Global Automotive Communication Protocol Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.45 Billion

USD

10.07 Billion

2025

2033

USD

7.45 Billion

USD

10.07 Billion

2025

2033

| 2026 –2033 | |

| USD 7.45 Billion | |

| USD 10.07 Billion | |

| % | |

|

Global Automotive Communication Protocol Market Segmentation, By Component (Hardware, Software, and Services), By Bus Type (CAN (Controller Area Network), LIN (Local Interconnect Network), MOST (Media Oriented Systems Transport), and FlexRay), By Vehicle Type (Passenger Cars, Commercial Vehicles (Light and Heavy Duty), Two Wheelers, Off-Highway Vehicles) - Industry Fored 2033

Protocolo de comunicación automotrizPanorama general del mercado

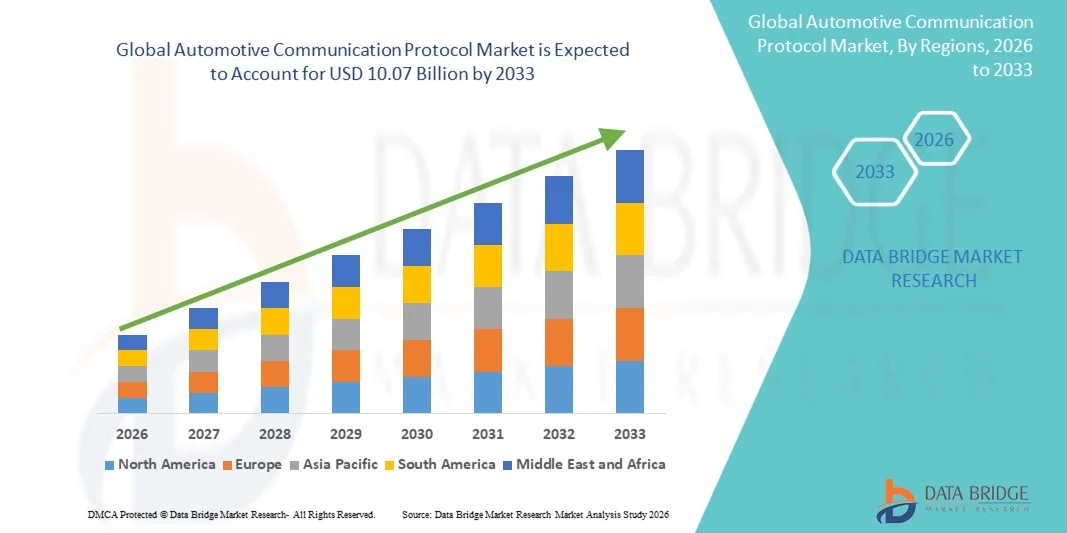

El mercado mundial del protocolo de comunicación automotriz fue valoradoUSD 7.45 billion in 2025y se prevé que alcanceUSD 10.07 billion by 2033, creciendo en unCAGR of 3.85% from 2026 to 2033El mercado es testigo de un crecimiento constante impulsado por el aumento de la electrificación de vehículos, la adopción creciente de sistemas avanzados de asistencia al conductor (ADAS), y la creciente integración de tecnologías de redes en vehículos en automóviles modernos.

La creciente demanda de vehículos conectados y definidos por software está acelerando significativamente la adopción de protocolos de comunicación de alta velocidad y fiables como CAN, LIN, FlexRay y Ethernet. Los fabricantes de automóviles se centran cada vez más en mejorar el intercambio de datos en tiempo real entre las unidades de control electrónico (ECUs) para mejorar la seguridad de los vehículos, el rendimiento y las capacidades de diagnóstico. Además, la expansión de los vehículos eléctricos y las tecnologías de conducción autónomas está apoyando aún más la necesidad de arquitecturas de comunicación robustas y de baja latencia en todo el ecosistema automotriz.

Principales tendencias del mercado "

- El segmento Hardware mantuvo la mayor cuota de ingresos del mercado de aproximadamente el 52,6% en 2025 impulsado por el amplio despliegue de unidades de control electrónico, arneses de cableado, gateways y interfaces de comunicación en vehículos modernos. El aumento de la integración del ADAS, los sistemas de infotainment y los cursos eléctricos está fortaleciendo aún más la demanda de hardware debido al aumento de la complejidad de la ECU en los vehículos de pasajeros y comerciales.

- Se prevé que el segmento de software registrará el crecimiento más rápido en una CAGR de 9,4% de 2026 a 2033, impulsado por la adopción creciente de vehículos definidos por software, sobre las actualizaciones aéreas y soluciones de ciberseguridad para las redes de vehículos. Aumentar la dependencia de middleware, software de gestión de protocolos y herramientas de diagnóstico para la optimización de comunicación en tiempo real es acelerar la expansión de segmentos.

- El segmento CAN mantuvo la mayor cuota de ingresos del mercado de aproximadamente 41,3% en 2025 impulsada por su adopción generalizada en sistemas de alimentación, electrónica corporal y aplicaciones críticas de seguridad debido a su fiabilidad, eficiencia de costes y rendimiento comprobado en entornos de automoción.

- El segmento Automotive Ethernet, aunque no forma parte de la agrupación tradicional heredada pero cada vez más adoptada en las arquitecturas modernas, se proyecta registrar el crecimiento más rápido en una CAGR de 12,1% de 2026 a 2033, impulsado por la creciente demanda de alta comunicación de ancho de banda en ADAS, sistemas de conducción autónomos y aplicaciones de infotainment que requieren transmisión de datos en tiempo real.

- El segmento de Pasajeros Cars mantuvo la mayor cuota de ingresos del mercado de aproximadamente 68,5% en 2025 impulsada por grandes volúmenes de producción, aumentando la integración de la electrónica avanzada y la rápida adopción de tecnologías de vehículos conectados en mercados globales de automóviles.

- Se prevé que el segmento de vehículos comerciales registrará el crecimiento más rápido en un CAGR del 8,7% entre 2026 y 2033, impulsado por el aumento de la demanda de conectividad de flotas, sistemas de telemática y requisitos reglamentarios para la seguridad de los vehículos y la vigilancia de las emisiones. La integración de protocolos de comunicación avanzados en las flotas logísticas y de transporte está apoyando aún más la expansión de segmentos.

- América del Norte dominaba el mercado del protocolo de comunicación automotriz con la mayor cuota de ingresos del 39,6% en 2025, respaldada por una fuerte penetración de vehículos conectados, la rápida adopción de tecnologías ADAS y la creciente integración de la alta velocidad en los sistemas de redes de vehículos.

- Se espera que el mercado de protocolos de comunicación automotriz de Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, con el apoyo de la producción creciente de vehículos, la urbanización rápida y la adopción creciente de vehículos eléctricos en países como China, Japón, Corea del Sur y la India.

Tamaño del mercado

- Valor mundial del mercado (2025): 7,45 dólares

- Valor de mercado esperado (2033): USD 10.07 millones

- CAGR prefabricado (2026-2033): 3,85%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Ámbito de presentación de informesSegmentación del mercado del protocolo de comunicación automotriz

|

Atributos |

Protocolo de comunicación automotriz claveMarket Insights |

|

Segmentos cubiertos |

·Por componente: Hardware, software y servicios ·Por tipo de autobús: CAN (red de área de control), LIN (red de interconexión local), MOST (Media Oriented Systems Transport), y FlexRay ·Por tipo de vehículo: Coches de pasajeros, vehículos comerciales (derecho ligero y pesado), dos ruedas, vehículos fuera de la carretera |

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

•Robert Bosch GmbH(Alemania) |

|

Oportunidades de mercado |

• Ampliación de la arquitectura de vehículos eléctricos y híbridos |

|

Valor añadido Data Infosets |

Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

GlobalAutomotive Communication Protocol Market Trends

Tendencia: Crecimiento en la electrificación de vehículos y alta velocidad en las arquitecturas de red de vehículos

Aumentar la adopción de vehículos eléctricos, trenes híbridos y plataformas de vehículos definidas por software está impulsando la demanda de protocolos de comunicación automotriz robustos y de baja latencia a través de sistemas de vehículos. Las arquitecturas tradicionales analógicas y básicas de señalización digital están siendo reemplazadas por redes de alta velocidad como CAN FD, Automotive Ethernet y FlexRay para apoyar el intercambio de datos en tiempo real entre múltiples unidades de control electrónico.

En plataformas modernas de vehículos eléctricos y autónomos, los fabricantes están integrando protocolos de comunicación avanzados para gestionar sistemas de gestión de baterías, sensores ADAS, unidades de infotenimiento y módulos de control de potencia, por ejemplo Automotive Ethernet permite velocidades de datos hasta 1 Gbps para soportar el procesamiento de datos de alta resolución de cámara y radar en tiempo real. En entornos de pruebas industriales, los OEM utilizan redes FD CAN actualizadas para mejorar la eficiencia del ancho de banda en casi 5-8 veces en comparación con los sistemas clásicos CAN, permitiendo diagnósticos de vehículos más suaves y operaciones de mantenimiento predictivo.

La rápida expansión de la movilidad conectada, el vehículo a todo (V2X) comunicación, y sobre las actualizaciones de software aéreo también aumenta la demanda de sistemas de redes de vehículos seguros y escalables capaces de manejar grandes cargas de datos con una latencia mínima. Además, los programas de desarrollo de conducción autónomo de los principales fabricantes de automóviles, como Tesla, BMW y Toyota, siguen validando arquitecturas de comunicación de próxima generación, con pruebas mundiales reales que muestran una mejor precisión de sincronización de sensores de casi 20–30% en configuraciones avanzadas de controladores de múltiples dominios bajo cargas altamente computacionales.

Global Automotive Communication Protocol Dynamics

Key Market Driver: Rising Demand For Advanced Driver Assistance Systems and Connected Vehicles

La industria automotriz está experimentando una fuerte presión para mejorar la seguridad, automatización y conectividad de los vehículos, lo que lleva a una integración generalizada de las tecnologías ADAS y las plataformas de automóviles conectadas. Estos sistemas requieren una comunicación continua de alta velocidad entre sensores, cámaras, unidades de radar y unidades de control electrónico, lo que aumenta significativamente la demanda de protocolos de comunicación avanzados.

Los fabricantes de automoción están implementando cada vez más redes FD CAN y Automotive Ethernet para soportar características tales como el mantenimiento de carriles, control de crucero adaptativo y sistemas de evitación de colisión. Por ejemplo, los vehículos premium modernos integran más de 70 a 100 ECUs, todo lo que requiere comunicación sincronizada para tomar decisiones en tiempo real y operaciones críticas de seguridad.

Del mismo modo, los marcos regulatorios mundiales, como las normas de seguridad Euro NCAP y las directrices del NHTSA de los Estados Unidos, están impulsando a los fabricantes de automóviles a mejorar la inteligencia de los vehículos y las capacidades de diagnóstico mediante el mejoramiento de las redes de vehículos. Estudios de implementación de la industria indican que los vehículos habilitados por ADAS usando arquitecturas basadas en Ethernet de alta velocidad muestran reducciones de latencia de transmisión de datos de hasta 40% en comparación con los sistemas de cableado de multiplex tradicionales, mejorando el tiempo de respuesta del sistema y el rendimiento de seguridad de conducción.

Key Restraint/Challenge: Cybersecurity Risks and Complex System Integration

A medida que los vehículos se conectan y impulsan el software, las redes de comunicación automotriz están cada vez más expuestas a amenazas de ciberseguridad, como la interceptación de datos, la manipulación de ECU y el acceso no autorizado. La complejidad de integrar múltiples protocolos de comunicación en las plataformas de vehículos heredadas y modernas aumenta aún más la vulnerabilidad del sistema y los costos de desarrollo.

Los fabricantes de automóviles deben implementar sistemas avanzados de encriptación, detección de intrusiones y módulos de gateway seguros, lo que aumenta significativamente la complejidad del diseño y los gastos de producción. Además, los desafíos de interoperabilidad entre diferentes estándares de protocolo como CAN, LIN, FlexRay y Ethernet crean cuellos de botella de integración durante ciclos de desarrollo de vehículos.

Los informes de pruebas de ciberseguridad en 2024 indicaron que las plataformas de vehículos conectadas con un protocolo insuficiente experimentaron la expansión de la superficie de ataque en más de 15–20 ECUs interconectados, destacando los riesgos críticos en los sistemas de redes de automóviles de gran escala, en particular en entornos de vehículos autónomos y conectados.

Oportunidad del mercado clave: Ampliación de vehículos definidos por software y sobre la conectividad del aire

La transición hacia vehículos definidos por software está creando oportunidades significativas para protocolos de comunicación automotriz de próxima generación que pueden apoyar arquitecturas de computación centralizadas y actualizaciones continuas de software. Estos sistemas requieren marcos de comunicación altamente ancho de banda, escalables y seguros capaces de manejar el procesamiento de datos en tiempo real y el despliegue remoto de software.

Los OEM automotriz están adoptando cada vez más arquitecturas zonales basadas en Ethernet y controladores de dominio para simplificar la complejidad del cableado y mejorar la escalabilidad del vehículo. Por ejemplo, sobre los sistemas de actualización de aire ahora permiten a fabricantes como Tesla y Mercedes Benz mejorar remotamente el rendimiento del vehículo, corregir errores de software e introducir nuevas características sin intervención física.

Además, el crecimiento de los sistemas autónomos de investigación de conducción y gestión de flotas conectadas en regiones como América del Norte y Asia Pacífico está impulsando la demanda de alto rendimiento en las redes de comunicación de vehículos. Las implementaciones piloto en 2025 han demostrado que los sistemas de comunicación basados en arquitectura zonal pueden reducir el peso del arnés de cableado en casi 25–30%, mejorando la eficiencia general del vehículo y optimización de fabricación.

Global Automotive Communication Protocol Market Scope

El mercado se segmenta sobre la base de componentes, tipo de autobús y tipo de vehículo.

- Por componente

Sobre la base del componente, el mercado del protocolo de comunicación automotriz se segmenta en Hardware, Software y Servicios. El segmento Hardware mantuvo la mayor cuota de ingresos del mercado de aproximadamente el 52,6% en 2025 impulsado por el amplio despliegue de unidades de control electrónico, arneses de cableado, gateways y interfaces de comunicación en vehículos modernos. El aumento de la integración del ADAS, los sistemas de infotainment y los cursos eléctricos está fortaleciendo aún más la demanda de hardware debido al aumento de la complejidad de la ECU en los vehículos de pasajeros y comerciales.

Se prevé que el segmento de software registrará el crecimiento más rápido en una CAGR de 9,4% de 2026 a 2033, impulsado por la adopción creciente de vehículos definidos por software, sobre las actualizaciones aéreas y soluciones de ciberseguridad para las redes de vehículos. Aumentar la dependencia de middleware, software de gestión de protocolos y herramientas de diagnóstico para la optimización de comunicación en tiempo real es acelerar la expansión de segmentos.

- Por tipo de autobús

Sobre la base del tipo de bus, el mercado se segmenta en CAN (red de área de control), LIN (red de interconexión local), MOST (Media Oriented Systems Transport), y FlexRay. El segmento CAN mantuvo la mayor cuota de ingresos del mercado de aproximadamente 41,3% en 2025 impulsada por su adopción generalizada en sistemas de alimentación, electrónica corporal y aplicaciones críticas de seguridad debido a su fiabilidad, eficiencia de costes y rendimiento comprobado en entornos de automoción.

El segmento Automotive Ethernet, aunque no forma parte de la agrupación tradicional heredada pero cada vez más adoptada en las arquitecturas modernas, se proyecta registrar el crecimiento más rápido en una CAGR de 12,1% de 2026 a 2033, impulsado por la creciente demanda de alta comunicación de ancho de banda en ADAS, sistemas de conducción autónomos y aplicaciones de infotainment que requieren transmisión de datos en tiempo real.

- Por tipo de vehículo

Sobre la base del tipo de vehículo, el mercado se segmenta en vehículos de pasajeros, vehículos comerciales (derecho ligero y pesado), dos ruedas y vehículos de carretera. El segmento de Pasajeros Cars mantuvo la mayor cuota de ingresos del mercado de aproximadamente 68,5% en 2025 impulsada por grandes volúmenes de producción, aumentando la integración de la electrónica avanzada y la rápida adopción de tecnologías de vehículos conectados en mercados globales de automóviles.

Se prevé que el segmento de vehículos comerciales registrará el crecimiento más rápido en un CAGR del 8,7% entre 2026 y 2033, impulsado por el aumento de la demanda de conectividad de flotas, sistemas de telemática y requisitos reglamentarios para la seguridad de los vehículos y la vigilancia de las emisiones. La integración de protocolos de comunicación avanzados en las flotas logísticas y de transporte está apoyando aún más la expansión de segmentos.

GlobalAutomotive Communication Protocol Market Regional Analysis

North America Automotive Communication Protocol Market Insight

América del Norte dominaba el mercado del protocolo de comunicación automotriz con la mayor cuota de ingresos del 39,6% en 2025, respaldada por una fuerte penetración de vehículos conectados, la rápida adopción de tecnologías ADAS y la creciente integración de la alta velocidad en los sistemas de redes de vehículos. La región se beneficia de un ecosistema automotriz maduro, una inversión de alto rendimiento por parte de los OEM y el despliegue temprano de arquitecturas avanzadas como Automotive Ethernet y CAN FD a través de vehículos de pasajeros y comerciales. La creciente demanda de los consumidores de sistemas de movilidad y infotainment conectados está acelerando aún más la adopción de protocolos en las plataformas de vehículos.

U.S. Automotive Communication Protocol Market Insight

El mercado del protocolo de comunicación automotriz estadounidense captó la mayor cuota de ingresos en América del Norte en 2025, impulsada por la rápida expansión de vehículos eléctricos, programas de conducción autónomos y el desarrollo de vehículos definidos por software. Los fabricantes de automóviles líderes y las empresas tecnológicas están integrando cada vez más sistemas de comunicación de alta ancho de banda para apoyar el intercambio de datos en tiempo real entre sensores, ECUs y plataformas conectadas a la nube. La presencia de los principales proveedores OEM y Tier 1, junto con el fuerte despliegue de los sistemas de actualización aérea y telemática de vehículos, contribuye significativamente al crecimiento del mercado.

Europe Automotive Communication Protocol Market Insight

Se espera que el mercado europeo de protocolos de comunicación automotriz sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsado principalmente por normas estrictas de seguridad de los vehículos, la adopción creciente de la movilidad eléctrica y la creciente demanda de sistemas avanzados de asistencia al conductor. Los marcos reguladores como los mandatos de Euro NCAP y ciberseguridad de la UE están empujando a los fabricantes de automóviles a adoptar arquitecturas de comunicación seguras y de alta velocidad. El mayor hincapié en reducir las emisiones de vehículos y mejorar la eficiencia energética también está acelerando la integración de protocolos avanzados de redes en las plataformas automotrices.

U.K. Automotive Communication Protocol Market Insight

Se espera que el mercado de protocolos de comunicación automotriz de los Estados Unidos sea testigo de un crecimiento constante de 2026 a 2033, impulsado por la adopción creciente de tecnologías de vehículos conectados y la creciente inversión en programas de pruebas de vehículos autónomos. El enfoque fuerte en la seguridad de los vehículos, junto con la creciente demanda de soluciones de gestión de flotas y sistemas de transporte inteligente, está apoyando la integración de protocolos. Además, la expansión de iniciativas de movilidad inteligente y el aumento del uso de servicios de automoción conectados a la nube están mejorando aún más la penetración del mercado en la región.

Alemania Automotive Communication Protocol Market Insight

Se espera que el mercado del protocolo de comunicación automotriz de Alemania experimente un crecimiento significativo entre 2026 y 2033, alimentado por fuertes capacidades de fabricación automotriz, alta adopción de vehículos premium y liderazgo en la innovación de ingeniería automotriz. Los OEM alemanes están integrando activamente sistemas de comunicación avanzados para apoyar la electrificación, conducción autónoma y la producción de vehículos alineados de la Industria 4.0. El creciente enfoque en la ingeniería de alta precisión y la seguridad en la transmisión de datos de vehículos está impulsando el despliegue generalizado de arquitecturas basadas en CAN FD, FlexRay y Ethernet.

Asia-Pacific Automotive Communication Protocol Market Insight

Se espera que el mercado de protocolos de comunicación automotriz de Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, con el apoyo de la producción creciente de vehículos, la urbanización rápida y la adopción creciente de vehículos eléctricos en países como China, Japón, Corea del Sur y la India. La región se está convirtiendo en un importante centro para la fabricación de electrónica automotriz, lo que permite un despliegue eficiente en función de los costos de los sistemas de comunicación avanzados. El firme apoyo gubernamental a la movilidad inteligente, junto con la ampliación de la infraestructura EV, está impulsando significativamente la demanda de soluciones de redes de vehículos de alta velocidad.

Japan Automotive Communication Protocol Market Insight

Se espera que el mercado del protocolo de comunicación automotriz de Japón crezca constantemente de 2026 a 2033, impulsado por la innovación automotriz avanzada, la alta adopción de vehículos híbridos y el fuerte enfoque en la seguridad y fiabilidad del vehículo. Los OEM japoneses están integrando sofisticadas arquitecturas de comunicación para apoyar la investigación de conducción autónoma y sistemas de vehículos eficientes en energía. El creciente uso de soluciones de movilidad activadas por robótica y AI también contribuye a exigir protocolos de comunicación de alta precisión y baja latencia en plataformas automotrices.

China Automotive Communication Protocol Market Insight

El mercado de protocolos de comunicación automotriz de China representó la mayor cuota de ingresos en Asia Pacífico en 2025, atribuida a volúmenes masivos de producción de vehículos, electrificación rápida y fuerte apoyo gubernamental para vehículos conectados inteligentes. China es líder mundial en la adopción de vehículos eléctricos, con una amplia integración de sistemas avanzados de comunicación de vehículos tanto en flotas de pasajeros como comerciales. La expansión de iniciativas inteligentes de la ciudad y programas piloto autónomos está acelerando aún más la demanda de tecnologías de redes automotrices escalables y de alta velocidad.

Global Automotive Communication Protocol Market Share

La industria del Protocolo de Comunicación Automotriz está dirigida principalmente por empresas bien establecidas, incluyendo:

• Robert Bosch GmbH (Alemania)

• Continental AG (Alemania)

• DENSO Corporation (Japón)

• Aptiv PLC (U.K.)

• Semiconductores NXP (Países Bajos)

• Infineon Technologies AG (Alemania)

• Instrumentos de Texas Incorporated (U.S.)

• STMicroelectronics N.V. (Suiza)

• Renesas Electronics Corporation (Japón)

• Vector Informatik GmbH (Alemania)

• Cisco Systems, Inc. (U.S.)

• Broadcom Inc. (Estados Unidos)

• Autoliv Inc. (Suecia)

• ZF Friedrichshafen AG (Alemania)

• Hitachi Astemo, Ltd. (Japón)

Novedades en el mercado mundial del protocolo de comunicación automotriz

- En octubre de 2024, Kvaser, lanzamiento de productos, introdujo el software CanKing 7 CAN de análisis, permitiendo a los ingenieros probar y depurar redes CAN con características mejoradas como CAN Trace, Bus Statistics, Send y Periodic Send, mejorando al mismo tiempo la usabilidad a través de un GUI moderno y ampliando el soporte Linux en sistemas ARM64 y x64, mejorando así la eficiencia del desarrollo y acelerando procesos de validación de red de vehículos

- En febrero de 2023, Renesas Electronics Corporation, desarrollo tecnológico, desarrolló cuatro nuevas tecnologías SoC para los portales de comunicación de vehículos, diseñadas para apoyar la arquitectura eléctrica y electrónica de próxima generación (E/E) en automóviles, mejorando así la eficiencia del procesamiento de datos, mejorando la fiabilidad de la comunicación entre ECUs y permitiendo la integración escalable de sistemas avanzados de redes de automoción

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.