Global Automotive Conformal Coatings Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.42 Billion

USD

8.90 Billion

2025

2033

USD

4.42 Billion

USD

8.90 Billion

2025

2033

| 2026 –2033 | |

| USD 4.42 Billion | |

| USD 8.90 Billion | |

| % | |

|

Segmentación del mercado global de recubrimientos de conformación para automóviles, por material (acrílico, silicona, parileno, epoxi y poliuretano), componente (ECU, PCB, sensores, carcasa de batería, LED y sistema de infoentretenimiento), tipo de vehículo (automóvil de pasajeros, vehículo comercial ligero y vehículo comercial pesado), tipo de vehículo eléctrico (BEV e PHEV/HEV), aplicación (recubrimiento con brocha, inmersión, recubrimiento por pulverización, recubrimiento selectivo y deposición de vapor): tendencias y pronóstico de la industria hasta 2033.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de recubrimientos de conformación para automóviles ?

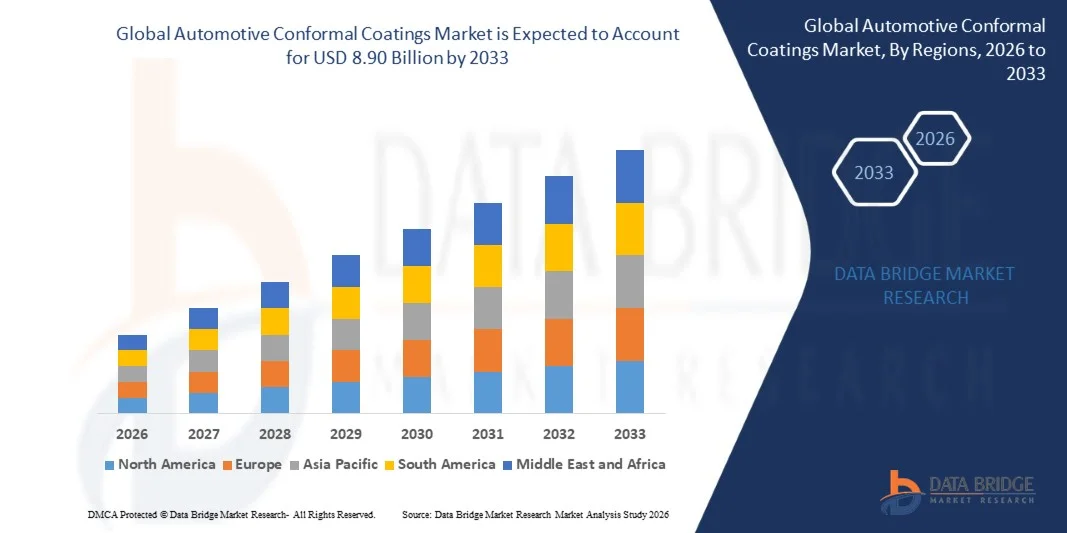

- El tamaño del mercado global de recubrimientos conformales para automóviles se valoró en 4.420 millones de dólares en 2025 y se espera que alcance los 8.900 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 9,15% durante el período de pronóstico.

- El aumento de la demanda a gran escala de recubrimientos conformales por parte de la industria automotriz es el principal impulsor del crecimiento del mercado. Asimismo, el aumento de la adopción por parte de la industria de las telecomunicaciones y el incremento del uso en sustratos como PCB (SLP) son factores importantes que impulsan el crecimiento del mercado de recubrimientos conformales para la industria automotriz.

¿Cuáles son las principales conclusiones del mercado de recubrimientos de protección para automóviles?

- El aumento de los avances tecnológicos en las industrias de uso final y el incremento de la demanda de equipos médicos debido al brote de COVID-19 crearán nuevas oportunidades para los fabricantes del mercado de recubrimientos de conformación para automóviles.

- Sin embargo, el aumento en la miniaturización de las PCB que afecta el uso de recubrimientos de conformación y el impacto de la COVID en las industrias de uso final de las PCB actúan como el principal factor que actúa como restricción y desafiará aún más el crecimiento del mercado de recubrimientos de conformación para automóviles en el período de pronóstico.

- Asia-Pacífico dominó el mercado de recubrimientos de conformación para automóviles con una cuota de ingresos del 44,12 % en 2025, impulsado por el fuerte crecimiento de la fabricación de automóviles, la producción de productos electrónicos y la rápida expansión de los ecosistemas de vehículos eléctricos (VE) en China, Japón, Corea del Sur e India.

- Se prevé que Norteamérica registre la tasa de crecimiento anual compuesta (CAGR) más rápida, del 9,84%, entre 2026 y 2033, impulsada por la creciente adopción de vehículos eléctricos, sistemas avanzados de asistencia al conductor (ADAS), tecnologías de vehículos conectados y plataformas de conducción autónoma.

- El segmento de acrílicos dominó el mercado con una cuota del 34,6% en 2025, ya que los recubrimientos acrílicos son ampliamente preferidos para la electrónica automotriz debido a su rentabilidad, facilidad de aplicación y alta resistencia a la humedad.

Alcance del informe y segmentación del mercado de recubrimientos de conformación para la industria automotriz

|

Atributos |

Información clave del mercado de recubrimientos de conformación para automóviles |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de marca, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la principal tendencia en el mercado de recubrimientos de protección para automóviles?

“ Aumento en la adopción de recubrimientos de conformación de alto rendimiento para la protección de componentes electrónicos avanzados en la industria automotriz ”

- El mercado de recubrimientos de conformación para automóviles está experimentando una creciente demanda de materiales de recubrimiento avanzados diseñados para proteger los componentes electrónicos sensibles de los vehículos modernos contra la humedad, el polvo, los productos químicos, las vibraciones y las fluctuaciones de temperatura.

- Los fabricantes están desarrollando recubrimientos de acrílico, silicona, poliuretano y epoxi de alto rendimiento que proporcionan una mayor rigidez dieléctrica, estabilidad térmica y durabilidad a largo plazo para conjuntos electrónicos automotrices complejos.

- La creciente integración de los sistemas ADAS, la electrónica de los vehículos eléctricos, los sistemas de infoentretenimiento, los sensores y las unidades de control de potencia está acelerando el uso de recubrimientos conformados para garantizar la fiabilidad y la seguridad de los circuitos automotrices.

- Por ejemplo, empresas como Henkel, Dow, Shin-Etsu Chemical, HB Fuller y Chase Corporation están ampliando sus carteras de recubrimientos conformados de grado automotriz diseñados para resistir altas temperaturas y entornos operativos adversos.

- La creciente necesidad de sistemas electrónicos ligeros, compactos y de alta densidad en los vehículos está impulsando la adopción de soluciones avanzadas de recubrimiento conformado en todas las instalaciones de fabricación de automóviles.

- A medida que los vehículos se vuelven cada vez más complejos y definidos por software y electrónicamente, los recubrimientos de conformación para automóviles seguirán siendo esenciales para mejorar la confiabilidad de los circuitos, extender la vida útil de los componentes y garantizar el rendimiento del vehículo a largo plazo.

¿Cuáles son los principales factores que impulsan el mercado de recubrimientos de protección para automóviles?

- La creciente adopción de vehículos eléctricos (VE), vehículos híbridos y tecnologías de vehículos conectados está aumentando la demanda de recubrimientos de conformación para proteger la electrónica automotriz sensible y los sistemas de gestión de baterías.

- Por ejemplo, en 2025, empresas líderes como Henkel, Dow y Shin-Etsu Chemical introdujeron nuevas formulaciones de recubrimiento resistentes a altas temperaturas y a la humedad, diseñadas específicamente para la electrónica de vehículos eléctricos y los módulos de control automotriz.

- El creciente uso de sistemas avanzados de asistencia al conductor (ADAS), sensores, electrónica de potencia y módulos de comunicación a bordo está aumentando significativamente la necesidad de materiales de protección de circuitos fiables.

- Los avances en las tecnologías de recubrimiento, incluidos los recubrimientos curables por UV, los nanorecubrimientos y los sistemas automatizados de recubrimiento selectivo, han mejorado la eficiencia de la producción y la fiabilidad del rendimiento.

- El creciente interés en la seguridad, la durabilidad y la estabilidad operativa a largo plazo de los vehículos está impulsando a los fabricantes de automóviles a adoptar recubrimientos conformes durante los procesos de ensamblaje electrónico.

- Respaldado por la creciente fabricación de electrónica automotriz y las fuertes inversiones en infraestructura para vehículos eléctricos y tecnologías de movilidad inteligente, se espera que el mercado de recubrimientos de conformación para automóviles experimente un fuerte crecimiento a largo plazo.

¿Qué factor está frenando el crecimiento del mercado de recubrimientos de protección para automóviles?

- Los elevados costes asociados a los materiales de recubrimiento de conformación avanzados y a los equipos de recubrimiento automatizados pueden limitar su adopción entre los fabricantes de productos electrónicos de pequeña y mediana escala.

- Por ejemplo, durante el período 2024-2025, las fluctuaciones en los precios de las materias primas, como las siliconas, las resinas y los polímeros especiales, aumentaron los costos de fabricación para varios proveedores de recubrimientos.

- Los procesos de aplicación complejos, que incluyen la dosificación precisa, el curado y la inspección de calidad, requieren equipos especializados y técnicos cualificados, lo que aumenta la complejidad operativa.

- Las normativas medioambientales y los requisitos de cumplimiento relacionados con los compuestos orgánicos volátiles (COV) y la seguridad química plantean retos adicionales para los fabricantes de recubrimientos.

- La competencia de tecnologías de protección alternativas, como materiales de encapsulado, compuestos de sellado y soluciones de sellado avanzadas, puede limitar la penetración en el mercado en determinadas aplicaciones.

- Para hacer frente a estos desafíos, las empresas se están centrando en formulaciones ecológicas, tecnologías de recubrimiento automatizadas y procesos de fabricación rentables para aumentar la adopción global de recubrimientos conformes para automóviles.

¿Cómo se segmenta el mercado de recubrimientos de protección para la industria automotriz?

El mercado está segmentado en función del material, el componente, el tipo de vehículo, el tipo de vehículo eléctrico y la aplicación .

• Por material

En función del material, el mercado de recubrimientos de conformación para la industria automotriz se segmenta en acrílico, silicona, parileno, epoxi y poliuretano. El segmento de acrílico dominó el mercado con una cuota del 34,6 % en 2025, ya que los recubrimientos acrílicos son ampliamente preferidos para la electrónica automotriz debido a su rentabilidad, facilidad de aplicación y alta resistencia a la humedad. Estos recubrimientos proporcionan una protección fiable contra la humedad, el polvo y la exposición a productos químicos, a la vez que permiten una fácil inspección y retrabajo durante la fabricación. Los fabricantes de equipos originales (OEM) de la industria automotriz y los fabricantes de electrónica suelen adoptar recubrimientos acrílicos para placas de circuito impreso (PCB), sensores y módulos de control, especialmente en la electrónica de vehículos de producción en masa, donde la asequibilidad y el rápido tiempo de curado son importantes. Su compatibilidad con los procesos de recubrimiento por pulverización e inmersión facilita aún más los entornos de producción de alto volumen.

Se prevé que el segmento de parileno experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la creciente demanda de recubrimientos protectores ultrafinos y de alto rendimiento en electrónica automotriz avanzada, como sistemas ADAS, unidades de gestión de baterías y microelectrónica de alta densidad. Los recubrimientos de parileno ofrecen una excepcional resistencia química, rigidez dieléctrica y cobertura uniforme, lo que los hace idóneos para proteger componentes sensibles en vehículos eléctricos y autónomos.

• Por componente

En función del componente, el mercado se segmenta en ECU, PCB, sensores, carcasa de batería, LED y sistema de infoentretenimiento. El segmento de PCB dominó el mercado con una cuota del 38,2 % en 2025, impulsado por el creciente uso de placas de circuito impreso en vehículos modernos para el control de sistemas electrónicos como la gestión del motor, el infoentretenimiento, los módulos de seguridad y los sistemas avanzados de asistencia al conductor. Los recubrimientos de conformación se aplican ampliamente a las PCB para proteger los circuitos delicados de la humedad, las vibraciones, el polvo, la niebla salina y las fluctuaciones de temperatura habituales en los entornos automotrices. La creciente integración de la electrónica en los vehículos y la creciente demanda de electrónica automotriz fiable y duradera siguen impulsando la adopción de recubrimientos para PCB en las líneas de producción de los fabricantes de equipos originales (OEM) y entre los proveedores de componentes electrónicos.

Se prevé que el segmento de sensores experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la rápida expansión de los sensores automotrices utilizados en sistemas avanzados de asistencia al conductor (ADAS), tecnologías de conducción autónoma y sistemas de monitoreo de vehículos. Estos sensores requieren una protección ambiental confiable para mantener una transmisión de señal precisa y una larga vida útil, lo que está impulsando la demanda de recubrimientos conformados de alto rendimiento.

• Por tipo de vehículo

Según el tipo de vehículo, el mercado de recubrimientos de conformación para automóviles se segmenta en turismos, vehículos comerciales ligeros y vehículos comerciales pesados. El segmento de turismos dominó el mercado con una cuota del 61,5 % en 2025, impulsado por el gran volumen de producción mundial de turismos y la creciente integración de sistemas electrónicos en los automóviles modernos. Funcionalidades como los sistemas de infoentretenimiento, los paneles de instrumentos digitales, las tecnologías ADAS, los módulos de climatización y la dirección asistida eléctrica dependen en gran medida de circuitos electrónicos protegidos. Los recubrimientos de conformación ayudan a garantizar la fiabilidad y durabilidad de estos componentes electrónicos al protegerlos de la humedad, los contaminantes y el estrés térmico. La creciente demanda de los consumidores de vehículos conectados y funciones de seguridad avanzadas refuerza aún más la adopción de recubrimientos de conformación en turismos.

Se prevé que el segmento de vehículos comerciales ligeros experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la creciente demanda de vehículos logísticos, furgonetas de reparto eléctricas y sistemas de gestión de flotas conectados, que requieren soluciones de protección electrónica robustas.

• Por tipo de vehículo eléctrico

Según el tipo de vehículo eléctrico, el mercado se segmenta en vehículos eléctricos de batería (VEB) e híbridos enchufables (PHEV/HEV). El segmento de VEB dominó el mercado con una cuota del 56,7 % en 2025, principalmente debido a la rápida expansión de la producción mundial de vehículos eléctricos de batería. Los VEB contienen un mayor número de módulos electrónicos, sistemas de gestión de baterías, electrónica de potencia y componentes de carga, todos los cuales requieren una sólida protección contra la humedad, la corrosión y el estrés térmico. Los recubrimientos de conformación se utilizan ampliamente en paquetes de baterías, unidades de control y sistemas de conversión de energía para mejorar la durabilidad y garantizar el rendimiento a largo plazo en los vehículos eléctricos. Los incentivos gubernamentales que promueven los vehículos de cero emisiones y las continuas inversiones en la fabricación de vehículos eléctricos están impulsando aún más la adopción de VEB a nivel mundial.

Se prevé que el segmento de vehículos híbridos enchufables/heterogéneos (PHEV/HEV) experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la creciente demanda de soluciones de movilidad híbrida, especialmente en regiones que transitan gradualmente hacia la electrificación total, manteniendo al mismo tiempo la eficiencia del combustible y reduciendo las emisiones.

• Mediante solicitud

En función de su aplicación, el mercado de recubrimientos de conformación para la industria automotriz se segmenta en recubrimiento con brocha, inmersión, recubrimiento por pulverización, recubrimiento selectivo y deposición de vapor. El segmento de recubrimiento por pulverización dominó el mercado con una cuota del 33,9 % en 2025, ya que ofrece una cobertura uniforme, alta eficiencia de producción y es adecuado para entornos de fabricación a gran escala. El recubrimiento por pulverización se utiliza ampliamente en las líneas de ensamblaje de electrónica automotriz para recubrir placas de circuito impreso, módulos de control y placas de sensores, proporcionando una protección eficaz contra la humedad, los contaminantes químicos y las vibraciones. Este método es altamente compatible con sistemas automatizados, lo que permite a los fabricantes mantener un espesor de recubrimiento uniforme y tiempos de procesamiento más rápidos, lo cual es fundamental para la producción de vehículos en grandes volúmenes.

Se prevé que el segmento de recubrimientos selectivos experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la creciente demanda de técnicas de recubrimiento de precisión que protegen componentes específicos sin afectar conectores, puntos de prueba ni interfaces sensibles. Este método cobra cada vez más importancia en la electrónica automotriz de alta densidad y en los sistemas de vehículos eléctricos, donde la precisión y la fiabilidad son esenciales.

¿Qué región concentra la mayor cuota del mercado de recubrimientos de protección para automóviles?

- La región Asia-Pacífico dominó el mercado de recubrimientos de conformación para automóviles con una cuota de ingresos del 44,12 % en 2025, impulsada por el fuerte crecimiento de la fabricación de automóviles, la producción de productos electrónicos y la rápida expansión de los ecosistemas de vehículos eléctricos (VE) en China, Japón, Corea del Sur e India. La creciente integración de unidades de control electrónico (ECU) avanzadas, sensores, sistemas de gestión de baterías y módulos de infoentretenimiento en los vehículos está aumentando significativamente la demanda de recubrimientos de conformación protectores. Los fabricantes de automóviles y los proveedores de componentes electrónicos de la región están adoptando recubrimientos de conformación para proteger los circuitos sensibles de la humedad, las vibraciones, el polvo y los contaminantes químicos, lo que garantiza la durabilidad a largo plazo y la fiabilidad operativa en los vehículos modernos.

- Los principales fabricantes de Asia-Pacífico se centran en materiales de recubrimiento de alto rendimiento, tecnologías de recubrimiento automatizadas y soluciones de protección avanzadas diseñadas para la electrónica automotriz de alta densidad. La inversión continua en la producción de vehículos eléctricos, la fabricación de semiconductores y la innovación en electrónica automotriz refuerza aún más el liderazgo del mercado regional y respalda el crecimiento a largo plazo de la industria.

- Las sólidas cadenas de suministro del sector automotriz, la expansión de los clústeres de fabricación de productos electrónicos y el aumento de las inversiones en movilidad eléctrica y tecnologías para vehículos inteligentes refuerzan aún más la posición dominante de la región en el mercado mundial de recubrimientos de conformación para automóviles.

Análisis del mercado chino de recubrimientos de conformación para la industria automotriz

China es el principal contribuyente en Asia-Pacífico, gracias a su enorme capacidad de fabricación de automóviles y a la rápida expansión de la producción de vehículos eléctricos. El país alberga una extensa red de proveedores de componentes automotrices y fabricantes de electrónica que producen unidades de control electrónico (ECU), sistemas de gestión de baterías, sensores y módulos de sistemas avanzados de asistencia al conductor (ADAS), todos los cuales requieren recubrimientos protectores para garantizar su fiabilidad. El sólido apoyo gubernamental a la adopción de vehículos eléctricos, la inversión continua en electrónica automotriz y la presencia de importantes fabricantes nacionales e internacionales impulsan aún más la demanda de recubrimientos de conformación en todo el ecosistema automotriz chino.

Análisis del mercado japonés de recubrimientos de conformación para la industria automotriz

Japón contribuye significativamente al crecimiento regional gracias a su sólido ecosistema de innovación automotriz y sus avanzadas capacidades de fabricación de productos electrónicos. Los principales fabricantes de automóviles y empresas de electrónica japonesas están invirtiendo en electrónica vehicular de alta fiabilidad, sistemas de propulsión híbridos y tecnologías de conducción autónoma, lo que incrementa la necesidad de recubrimientos protectores duraderos. El fuerte enfoque del país en la ingeniería de precisión, los estándares de calidad y la fiabilidad a largo plazo de los productos favorece la adopción constante de materiales de recubrimiento de conformación avanzados para componentes electrónicos automotrices.

Análisis del mercado indio de recubrimientos de conformación para la industria automotriz

India se está consolidando como un importante centro de crecimiento, impulsado por la expansión de la producción automotriz, el creciente uso de vehículos eléctricos y las iniciativas gubernamentales como «Make in India» y los programas de fabricación de semiconductores. El aumento de la producción de motocicletas, vehículos de pasajeros y soluciones de movilidad eléctrica está impulsando la demanda de componentes electrónicos que requieren protección ambiental. Los proveedores de electrónica automotriz y los fabricantes de PCB están adoptando cada vez más recubrimientos de conformación para mejorar la fiabilidad de sus productos y su resistencia a la humedad y a condiciones climáticas adversas, acelerando así su penetración en el mercado en todo el país.

Análisis del mercado de recubrimientos de conformación para automóviles en Corea del Sur

Corea del Sur desempeña un papel fundamental en el crecimiento regional debido a la fuerte demanda de electrónica automotriz avanzada, tecnologías de baterías para vehículos eléctricos y componentes semiconductores de alto rendimiento. Los principales fabricantes de electrónica y automoción están integrando tecnologías para vehículos inteligentes, plataformas de vehículos conectados y sistemas avanzados de infoentretenimiento, que requieren una protección fiable para los circuitos electrónicos sensibles. La continua innovación en tecnologías de baterías, electrónica de potencia y arquitecturas digitales para vehículos impulsa aún más la demanda de soluciones de recubrimiento conformado en toda la industria automotriz surcoreana.

Mercado norteamericano de recubrimientos de conformación para la industria automotriz

Se prevé que Norteamérica registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,84 %, entre 2026 y 2033, impulsada por la creciente adopción de vehículos eléctricos, sistemas avanzados de asistencia al conductor (ADAS), tecnologías de vehículos conectados y plataformas de conducción autónoma. El aumento de las inversiones en I+D de electrónica automotriz, sistemas de baterías para vehículos eléctricos e innovación en semiconductores está fortaleciendo la demanda de recubrimientos conformados de alto rendimiento que protejan los componentes electrónicos sensibles del estrés ambiental y las fluctuaciones térmicas. El crecimiento de la electrificación de vehículos, las soluciones de movilidad inteligente y las tecnologías de fabricación avanzadas siguen acelerando la expansión del mercado en toda la región.

Análisis del mercado estadounidense de recubrimientos de conformación para la industria automotriz.

Estados Unidos es el principal contribuyente en Norteamérica, impulsado por un fuerte crecimiento en la fabricación de vehículos eléctricos, la innovación en electrónica automotriz y la investigación en semiconductores. Los fabricantes de automóviles y las empresas tecnológicas integran cada vez más sistemas ADAS, unidades de gestión de baterías, hardware para conducción autónoma y plataformas de vehículos conectados, que requieren una protección ambiental confiable. La presencia de empresas líderes en tecnología automotriz, una sólida inversión en I+D y una alta demanda de soluciones avanzadas de protección electrónica refuerzan aún más la adopción de recubrimientos de conformación en la industria automotriz estadounidense.

Análisis del mercado canadiense de recubrimientos de conformación para la industria automotriz

Canadá contribuye de manera constante al crecimiento del mercado regional gracias a su creciente cadena de suministro automotriz, la mayor adopción de vehículos eléctricos y la creciente inversión en tecnologías de fabricación avanzadas. Los fabricantes de componentes automotrices y los proveedores de electrónica están adoptando recubrimientos de conformación para garantizar la durabilidad y confiabilidad de los sistemas electrónicos utilizados en condiciones ambientales adversas, incluyendo temperaturas y humedad extremas. Las iniciativas de innovación respaldadas por el gobierno, una fuerza laboral de ingeniería altamente calificada y las crecientes inversiones en movilidad limpia e investigación en electrónica automotriz continúan impulsando la expansión del mercado en todo Canadá.

¿Cuáles son las principales empresas en el mercado de recubrimientos de protección para automóviles?

La industria de recubrimientos de conformación para automóviles está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Altana (Alemania)

- Chase Corp (EE. UU.)

- Grupo CHT (Alemania)

- Comelec SA (Francia)

- Conins Pune (India)

- CSL Silicones Inc. (Canadá)

- Dawn Tech (Corea del Sur)

- Dow (EE. UU.)

- Dymax (EE. UU.)

- Electrolube (Reino Unido)

- Compañía HB Fuller (EE. UU.)

- Henkel (Alemania)

- HZO (EE. UU.)

- Recubrimientos Para Tech (Corea del Sur)

- Paratronix (EE. UU.)

- Grupo Peters (Alemania)

- Shin-Etsu Chemical (Japón)

- Vertical Solutions, Inc. (EE. UU.)

¿Cuáles son las últimas novedades en el mercado mundial de recubrimientos de protección para la industria automotriz?

- En diciembre de 2025, Henkel presentó el Bergquist TGF-10000, un relleno térmico de alto rendimiento diseñado para aplicaciones electrónicas avanzadas que requieren una disipación de calor superior y flexibilidad mecánica. Este material ofrece una conductividad térmica excepcionalmente alta y un rendimiento estable bajo ciclos térmicos y estrés mecánico, lo que lo hace ideal para la electrónica de potencia utilizada en vehículos eléctricos, inversores de energía renovable y sistemas industriales. En conclusión, este desarrollo fortalece la cartera de Henkel en materiales avanzados para la gestión térmica y respalda la creciente demanda de soluciones de protección electrónica confiables.

- En octubre de 2025, Dymax lanzó su adhesivo reforzado 9773, diseñado para cumplir con el estándar de baja emisión de gases NASA/ASTM E595 para entornos donde la mínima emisión de compuestos volátiles es fundamental. El adhesivo ofrece un alto rendimiento de unión y una mayor resistencia ambiental, lo que lo hace adecuado para aplicaciones en electrónica, aeroespacial y otras industrias de alta fiabilidad que requieren estrictos estándares de rendimiento de los materiales. En conclusión, esta innovación refuerza la posición de Dymax en soluciones adhesivas especializadas para aplicaciones industriales y aeroespaciales exigentes.

- En agosto de 2025, ALTANA anunció que su división de productos químicos especializados, BYK, estableció una nueva filial denominada BYK do Brasil, con sede en São Paulo, para fortalecer su presencia regional y mejorar la cercanía con los clientes en Sudamérica. Esta expansión busca aprovechar la creciente demanda de la región en industrias como pinturas y recubrimientos, plásticos y cosméticos, lo que permitirá una atención al cliente más rápida y una mayor colaboración con los socios regionales. En conclusión, esta expansión estratégica refuerza la presencia global de ALTANA y acelera su desarrollo de mercado en toda Sudamérica.

- En julio de 2025, Henkel finalizó la adquisición de Nordbak, un fabricante sudafricano especializado en adhesivos industriales, selladores y tecnologías de recubrimiento. Esta adquisición fortalece el negocio de Tecnologías Adhesivas de Henkel en África al expandir su capacidad de fabricación local y mejorar su cartera de productos para clientes regionales. En conclusión, esta operación refuerza la presencia regional de Henkel y respalda soluciones personalizadas para los sectores automotriz, de la construcción, del embalaje y de la industria.

- En mayo de 2025, HB Fuller Company anunció la expansión de su capacidad de fabricación en la región IMEA (India, Oriente Medio y África), centrándose en la producción localizada, el servicio técnico y la experiencia en aplicaciones. Esta iniciativa incluye inversiones en plantas de fabricación, laboratorios técnicos e infraestructura de la cadena de suministro para ofrecer una mayor disponibilidad de productos y soluciones adhesivas personalizadas. En conclusión, esta expansión fortalece la cadena de suministro regional de HB Fuller y respalda la creciente demanda en los sectores de automoción, construcción, electrónica, higiene y embalaje.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.