Global Automotive Engine And Engine Mounts Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

83.99 Billion

USD

136.94 Billion

2024

2032

USD

83.99 Billion

USD

136.94 Billion

2024

2032

| 2025 –2032 | |

| USD 83.99 Billion | |

| USD 136.94 Billion | |

| % | |

|

Segmentación del mercado global de motores y soportes de motor para automóviles, tipo (motor L4, motor L6, motor V6 y motor V8), tipo de combustible (gasolina, diésel, híbrido y gas natural), tipo de vehículo ( automóvil de pasajeros , vehículo comercial ligero, vehículo de transporte pesado y vehículo de dos ruedas), soporte de motor (elastómero, hidráulico y electrohidráulico), tipo de producto (soporte de motor semiactivo y soporte de motor activo), usuarios finales (SUV y sedán): tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de motores y soportes de motor para automóviles

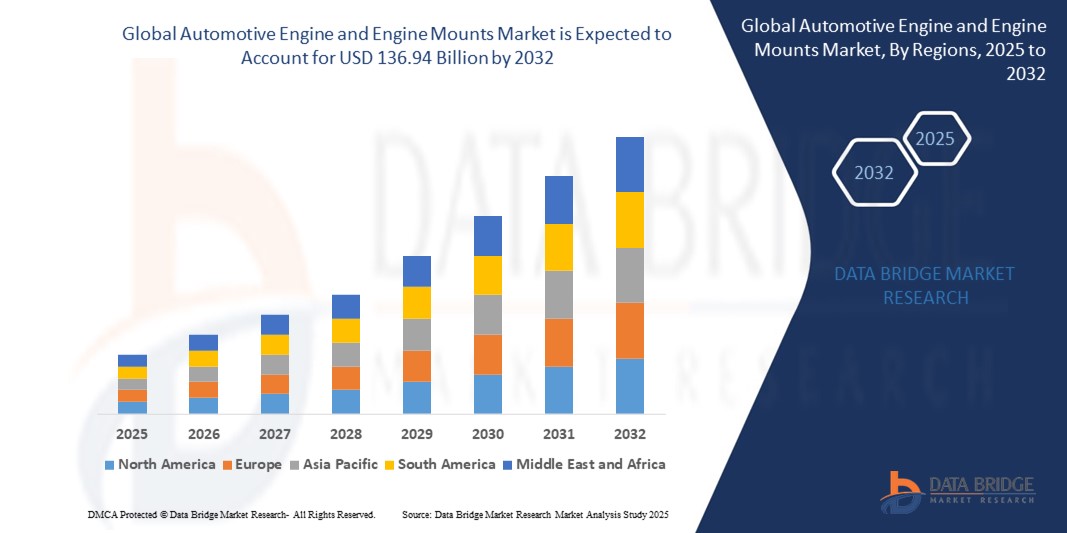

- El tamaño del mercado global de motores y soportes de motor para automóviles se valoró en USD 83,99 mil millones en 2024 y se espera que alcance los USD 136,94 mil millones para 2032 , con una CAGR del 6,30% durante el período de pronóstico.

- Este crecimiento está impulsado por factores como la creciente demanda de vehículos livianos y de bajo consumo de combustible, el aumento de la producción de vehículos a nivel mundial, los avances en la tecnología de motores y la creciente preferencia por vehículos eléctricos e híbridos que requieren sistemas de montaje de motores especializados.

Análisis del mercado de motores y soportes de motor para automóviles

- Los motores y soportes de motor de automóvil son herramientas cruciales en diversas cirugías oculares, ya que proporcionan imágenes ampliadas de alta resolución de las estructuras internas del ojo. Son esenciales para procedimientos como la cirugía de cataratas, la cirugía de retina y los trasplantes de córnea.

- La demanda de estos microscopios está impulsada significativamente por la creciente prevalencia de enfermedades oculares relacionadas con la edad y los avances en las técnicas quirúrgicas.

- Asia-Pacífico domina el mercado de motores y soportes de motor para automóviles con la mayor participación en los ingresos del 37,24 % en 2024, impulsada por la rápida urbanización, la sólida producción automotriz y el aumento de la propiedad de vehículos en las principales economías como China, Japón e India.

- América del Norte es el mercado de motores y soportes de motor para automóviles de más rápido crecimiento, con una participación en los ingresos del 29,15 % en 2024, impulsada por la creciente demanda de vehículos de alto rendimiento, el dominio de los SUV y una fuerte innovación en tecnologías de montaje de motores.

- El segmento de motores L4 ostenta la mayor cuota de mercado en 2024, gracias a su diseño compacto, eficiencia de combustible y compatibilidad con una amplia gama de vehículos de pasajeros. Los motores L4 son rentables y ofrecen un rendimiento equilibrado, lo que los convierte en la opción preferida de los fabricantes para vehículos básicos y medianos.

Alcance del informe y segmentación del mercado de motores y soportes de motor para automóviles

|

Atributos |

Perspectivas clave del mercado de motores y soportes de motor para automóviles |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de motores y soportes de motor para automóviles

Aumento del uso de sistemas de montaje de motores inteligentes

- Los soportes de motor activos están reemplazando cada vez más a los soportes de caucho o hidráulicos tradicionales debido a su capacidad para reducir el ruido, la vibración y la aspereza de manera más efectiva, especialmente en vehículos premium y de alto rendimiento.

- Estos soportes utilizan sensores y actuadores para adaptarse en tiempo real a las condiciones de conducción cambiantes, lo que mejora la estabilidad del motor y la comodidad de los pasajeros tanto en ralentí como en movimiento.

- Los fabricantes de automóviles están priorizando experiencias de conducción más suaves y silenciosas, lo que impulsa la integración de soportes controlados electrónicamente en más categorías de vehículos más allá de los autos de lujo.

- Por ejemplo, algunos modelos de vehículos de gama media ahora están equipados con soportes de motor activos, lo que demuestra cómo esta tecnología se está volviendo más accesible y no se limita a los modelos de alta gama.

- En conclusión, la innovación continua en la dinámica de los vehículos y las crecientes expectativas de los consumidores de experiencias de conducción mejoradas están impulsando a los proveedores a desarrollar soportes que sean más inteligentes, más ligeros y con mayor capacidad de respuesta.

Dinámica del mercado de motores y soportes de motor para automóviles

Conductor

Creciente demanda de vehículos ligeros y de bajo consumo de combustible

- Los fabricantes de automóviles se están centrando en reducir el peso del vehículo para mejorar la eficiencia del combustible, lo que lleva a un cambio de los soportes de metal pesado tradicionales a materiales más ligeros como compuestos de aluminio y plásticos de alta resistencia.

- Los soportes de motor livianos reducen la masa no suspendida, lo que mejora el manejo y el ahorro de combustible al tiempo que favorecen un mejor rendimiento del motor debido a la menor resistencia a las vibraciones.

- Por ejemplo, Toyota y BMW han integrado soportes de motor basados en aluminio en modelos selectos para alinearse con sus estrategias de vehículos livianos.

- La creciente producción de vehículos eléctricos e híbridos está acelerando la demanda de sistemas de montaje compactos y personalizados que se adapten a los nuevos diseños de transmisión.

- Los gobiernos de todo el mundo están introduciendo normas de ahorro de combustible más estrictas e incentivos para componentes de vehículos livianos, lo que alienta a los fabricantes a adoptar tecnologías de montaje avanzadas.

- En conclusión, esta demanda de soportes livianos está creciendo de manera constante, ya que se alinea con los objetivos regulatorios y las preferencias de los consumidores.

Restricción/Desafío

“ El alto costo de las tecnologías avanzadas de montaje de motores ”

- Los soportes de motor avanzados con características como amortiguación adaptativa e integración de sensores ofrecen beneficios de rendimiento, pero conllevan costos de producción e integración significativamente más altos.

- Por ejemplo, los modelos de lujo de Mercedes-Benz y Audi adoptan soportes controlados electrónicamente, mientras que las marcas económicas a menudo los evitan debido a su alto coste.

- Los fabricantes de automóviles más pequeños y las marcas del mercado masivo enfrentan desafíos para adoptar estas tecnologías, ya que pueden aumentar los precios de los vehículos y afectar la competitividad.

- El aumento de los costos de las materias primas y las interrupciones de la cadena de suministro global están incrementando aún más la carga financiera, lo que hace más difícil para los fabricantes justificar la actualización.

- La adopción de estos soportes a menudo requiere rediseñar las plataformas de los vehículos y las líneas de producción, lo que genera plazos de desarrollo más largos y gastos de ingeniería adicionales.

- En conclusión, este desafío relacionado con los costos ralentiza la adopción generalizada y limita la innovación en los segmentos de nivel medio y bajo.

Alcance del mercado de motores y soportes de motor para automóviles

El mercado está segmentado según el tipo de motor, tipo de combustible, tipo de vehículo, montaje del motor, tipo de producto y usuario final.

- Por tipo de motor

Según el tipo de motor, el mercado de motores y soportes de motor para automóviles se segmenta en motores L4, L6, V6 y V8. El segmento de motores L4 obtuvo la mayor cuota de mercado en 2024, gracias a su diseño compacto, eficiencia de combustible y compatibilidad con una amplia gama de vehículos de pasajeros. Los motores L4 son rentables y ofrecen un rendimiento equilibrado, lo que los convierte en la opción preferida por los fabricantes para vehículos básicos y medianos.

Se espera que el segmento de motores V6 experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, debido a la creciente demanda de vehículos y SUV de alto rendimiento. Los motores V6 ofrecen una potencia superior y un funcionamiento más suave, lo que resulta atractivo para los consumidores que buscan una experiencia de conducción mejorada.

- Por tipo de combustible

Según el tipo de combustible, el mercado se segmenta en gasolina, diésel, híbrido y gas natural. El segmento de gasolina dominó la cuota de mercado en 2024 debido a la amplia disponibilidad de infraestructura de gasolina y la asequibilidad de los vehículos de gasolina. Los motores de gasolina ofrecen una conducción más suave y silenciosa, lo cual sigue siendo un factor clave de su popularidad.

Se proyecta que el segmento híbrido crecerá a su ritmo más rápido hasta 2032, impulsado por la creciente preocupación por el medio ambiente, la eficiencia del combustible y el apoyo regulatorio para vehículos más limpios. Los fabricantes de automóviles están invirtiendo fuertemente en tecnologías híbridas para cumplir con las normas de emisiones y atraer a consumidores con conciencia ecológica.

- Por tipo de vehículo

Según el tipo de vehículo, el mercado se segmenta en turismos, vehículos comerciales ligeros (LCV), vehículos industriales pesados (HCV) y vehículos de dos ruedas. El segmento de turismos representó la mayor participación en 2024, impulsado por los altos volúmenes de producción mundial y la preferencia de los consumidores por soluciones de movilidad personal. Las innovaciones en tecnología de motores y soportes de motor para reducir el ruido y las vibraciones han impulsado aún más este segmento.

Se prevé que el segmento de vehículos comerciales ligeros (LCV) experimente el mayor crecimiento, impulsado por la expansión de los sectores del comercio electrónico y la logística. Estos vehículos requieren soportes de motor resistentes para soportar arranques, paradas y cambios de carga frecuentes.

- Por soporte del motor

En cuanto al soporte de motor, el mercado se segmenta en elastómeros, hidráulicos y electrohidráulicos. El segmento de elastómeros dominó el mercado en 2024, gracias a su rentabilidad y a su amplio uso en vehículos pequeños y medianos. Los soportes de elastómeros son de construcción sencilla y proporcionan una amortiguación de vibraciones adecuada para los modelos de vehículos estándar.

Se prevé que el segmento electrohidráulico registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032. Estos soportes avanzados ofrecen características de amortiguación dinámica que se ajustan en tiempo real según las condiciones de conducción. Su adopción está creciendo en vehículos premium y de lujo para mejorar la comodidad y reducir el ruido en la cabina.

- Por tipo de producto

Según el tipo de producto, el mercado se segmenta en soportes de motor semiactivos y soportes de motor activos. El segmento de soportes de motor semiactivos registró la mayor participación en los ingresos en 2024, gracias a su equilibrio entre coste y rendimiento. Estos soportes utilizan materiales pasivos, pero su rigidez se puede ajustar de forma limitada según el comportamiento del motor.

Se prevé que el segmento de soportes de motor activos experimente un crecimiento acelerado, impulsado por la demanda de un confort de alta gama y una reducción de niveles de NVH (ruido, vibración y aspereza). Los soportes activos utilizan sensores y actuadores para contrarrestar las vibraciones del motor, siendo cada vez más comunes en vehículos de lujo e híbridos.

- Por el usuario final

Según el usuario final, el mercado se segmenta en SUV y sedanes. El segmento SUV lideró el mercado en 2024, impulsado por la tendencia global hacia vehículos más grandes y potentes. Los SUV suelen requerir sistemas de motor robustos y soportes avanzados para soportar cargas más pesadas y capacidades todoterreno.

Se espera que el segmento de los sedanes crezca a un ritmo constante, siendo el favorito para desplazamientos urbanos y el ahorro de combustible. Las mejoras en el diseño ligero del motor y los soportes de motor que mejoran la comodidad están impulsando su adopción entre los compradores familiares y corporativos.

Análisis regional del mercado de motores y soportes de motor para automóviles

- Asia-Pacífico domina el mercado de motores y soportes de motor para automóviles con la mayor participación en los ingresos del 37,24 % en 2024, impulsada por la rápida urbanización, la sólida producción automotriz y el aumento de la propiedad de vehículos en las principales economías como China, Japón e India.

- La región se beneficia de una fabricación rentable, un aumento de los ingresos disponibles y una creciente preferencia de los consumidores por vehículos tecnológicamente avanzados con reducción de ruido y vibración.

- Las iniciativas gubernamentales que apoyan la innovación automotriz y las tecnologías ecológicas, junto con la creciente demanda de motores de bajo consumo de combustible y vehículos premium, están acelerando el crecimiento del mercado.

Análisis del mercado de motores y soportes de motor para automóviles en China

El mercado chino de motores y soportes de motor para automóviles obtuvo la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, impulsado por la vasta capacidad de producción automotriz del país y la demanda de los consumidores de mejorar la comodidad de los vehículos y el rendimiento del motor. La presencia de importantes fabricantes de automóviles y proveedores de componentes, junto con un marco regulatorio favorable, convierte a China en un centro neurálgico tanto para el consumo interno como para la fabricación de sistemas y soportes de motor para la exportación.

Análisis del mercado de motores y soportes de motor para automóviles en Japón

El mercado japonés experimenta un crecimiento constante, impulsado por la alta adopción de vehículos híbridos y eléctricos y las fuertes inversiones en I+D para tecnologías avanzadas de motores. Los consumidores japoneses valoran el refinamiento y la comodidad de los vehículos, lo que impulsa la demanda de soportes de motor premium que reducen el NVH (ruido, vibración y aspereza). La integración de soportes activos y semiactivos en los modelos de vehículos más recientes está cobrando impulso.

Análisis del mercado de motores y soportes de motor para automóviles en India

India se está consolidando como un mercado de alto crecimiento para motores y soportes automotrices, impulsado por el aumento de la producción de vehículos, el desarrollo de infraestructura y programas gubernamentales favorables como "Make in India". La demanda es especialmente alta para vehículos comerciales ligeros (LCV) y turismos, donde los soportes de motor de elastómero predominan debido a su rentabilidad. Sin embargo, la adopción de soportes hidráulicos y semiactivos está aumentando gradualmente en los mercados urbanos.

Perspectiva del mercado de motores y soportes de motor para automóviles en América del Norte

Norteamérica presenta el crecimiento más rápido en el mercado de motores y soportes de motor para automóviles, con una participación en los ingresos del 29,15 % en 2024, impulsada por la creciente demanda de vehículos de alto rendimiento, el dominio de los SUV y la sólida innovación en tecnologías de soportes de motor. La preferencia de los consumidores por una conducción suave, mayor seguridad y durabilidad del vehículo continúa impulsando el crecimiento del mercado. La integración de soportes electrohidráulicos en modelos de alta gama también es una tendencia clave.

Análisis del mercado de motores y soportes de motor para automóviles en EE. UU.

El mercado estadounidense ocupó la mayor participación en Norteamérica, con un 74,33 % en 2024, impulsado por una sólida infraestructura de fabricación automotriz y la preferencia de los consumidores por vehículos grandes como SUV y camionetas. El país también está experimentando una mayor adopción de motores híbridos y soportes activos, especialmente en los segmentos de vehículos premium. Además, los avances en vehículos eléctricos están transformando los patrones de demanda en el segmento de soportes de motor.

Análisis del mercado europeo de motores y soportes de motor para automóviles

Europa posee una cuota de mercado significativa, con un 24,49 % en 2024, impulsada principalmente por las estrictas normativas sobre emisiones, la producción de vehículos premium y la innovación tecnológica en el rendimiento del motor y el control de vibraciones. El mercado está experimentando un fuerte impulso en la adopción de sistemas de suspensión semiactivos y activos en vehículos eléctricos, híbridos y de combustión interna de alta gama.

Análisis del mercado de motores y soportes de motor para automóviles en Alemania

Alemania, líder mundial en ingeniería automotriz, está a la vanguardia en la adopción de sistemas avanzados de motor y soportes. El mercado está impulsado por la producción de vehículos de lujo y un sólido ecosistema de I+D. Los soportes de motor activos se utilizan cada vez más en sedanes y modelos eléctricos alemanes para satisfacer las expectativas de los consumidores de una conducción silenciosa y suave.

Análisis del mercado de motores y soportes de motor para automóviles en el Reino Unido

El mercado británico se está expandiendo a un ritmo notable, impulsado por el fuerte enfoque del país en la innovación y la exportación de automóviles. La demanda de soportes de motor para vehículos eléctricos e híbridos está creciendo, y los fabricantes priorizan la comodidad, la eficiencia y el cumplimiento de las normas de ruido y emisiones de la UE.

Cuota de mercado de motores y soportes de motor para automóviles

La industria de motores y soportes de motor para automóviles está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Cummins Inc (EE. UU.)

- Hyundai Motor Company (Corea del Sur)

- Mitsubishi Heavy Industries, Ltd. (Japón)

- MAHLE GmbH (Alemania)

- Scania (Suecia)

- Fiat Chrysler Automobiles (Países Bajos)

- HUTCHINSON (Francia)

- Cooper Standard (EE. UU.)

- Trelleborg AB (Suecia)

- TOYO TIRE USA CORP (EE. UU.)

- Yamashita Rubber (Japón)

- Sumitomo Riko Company Limited (Japón)

- ZF Friedrichshafen AG (Alemania)

- BOGE Rubber & Plastics (Alemania)

- Grupo BWI (China)

- Vibracoustic GmbH (Alemania)

- Continental AG (Alemania)

- Bridgestone Corporation (Japón)

- Nissin Kogyo Co., Ltd. (Japón)

- Magna International Inc. (Canadá)

- Corporación DENSO (Japón)

- ElringKlinger AG (Alemania)

- Tenneco Inc. (EE. UU.)

- Anvis Group GmbH (Alemania)

- ACE Internacional (India)

Últimos avances en el mercado global de motores y soportes de motor para automóviles

- En marzo de 2024, el Grupo Trelleborg, líder mundial en soluciones de polímeros de ingeniería, anunció la expansión de su planta de soluciones antivibratorias para automóviles en India. Esta expansión busca aumentar la capacidad de producción de soportes de motor y otros productos de control de NVH (ruido, vibración y aspereza) diseñados para fabricantes de equipos originales (OEM) de automóviles locales e internacionales. Esta medida se alinea con la estrategia de la compañía de fortalecer su presencia en los mercados emergentes y satisfacer la creciente demanda de sistemas de soporte de motor de alto rendimiento en Asia-Pacífico.

- En febrero de 2024, Hutchinson SA, empresa líder en control de vibraciones para automóviles, presentó sus soportes de motor ligeros de composite de última generación, diseñados para mejorar la eficiencia del combustible y reducir el peso total del vehículo. Estos soportes, desarrollados específicamente para vehículos híbridos y eléctricos, reflejan el compromiso de Hutchinson con la innovación en soluciones de movilidad sostenible y su respuesta a las tendencias cambiantes del sector hacia la electrificación.

- En diciembre de 2023, ZF Friedrichshafen AG presentó una nueva línea de soportes de motor activos con tecnología de amortiguación adaptativa. Diseñados para vehículos de lujo y eléctricos, estos soportes se ajustan dinámicamente a las condiciones de conducción, ofreciendo mayor comodidad y aislamiento del motor. Este lanzamiento pone de relieve el enfoque de ZF en ofrecer sistemas de soporte avanzados e inteligentes que se adaptan a las arquitecturas de vehículos modernas y a las expectativas de los consumidores en cuanto a comodidad y rendimiento.

- En octubre de 2023, BorgWarner Inc. anunció la adquisición de Drivetek AG, una empresa de ingeniería con sede en Suiza especializada en sistemas de gestión de vibraciones y sistemas de propulsión. Esta adquisición estratégica busca ampliar la cartera de productos de BorgWarner en el sector de los soportes de motor y la movilidad eléctrica, permitiéndole ofrecer soluciones más integradas para vehículos eléctricos e híbridos, a la vez que consolida su posición en el mercado de tecnologías avanzadas de transmisión.

- En julio de 2023, Continental AG lanzó su innovador sistema de soporte de motor hidráulico para vehículos todoterreno y de alto rendimiento. Este producto, desarrollado con elastómeros mejorados, ofrece una excelente amortiguación del ruido y las vibraciones incluso en condiciones extremas. Este desarrollo de Continental pone de manifiesto su continua inversión en la comodidad y durabilidad de los vehículos, atendiendo a segmentos de automoción especializados y robustos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.