Global Automotive Exhaust Shield Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

16.61 Billion

USD

20.39 Billion

2025

2033

USD

16.61 Billion

USD

20.39 Billion

2025

2033

| 2026 –2033 | |

| USD 16.61 Billion | |

| USD 20.39 Billion | |

| % | |

|

Segmentación del mercado automotriz mundial, por tipo de producto (cama metálica y no metálica), tipo de vehículo (PC, LCV y HCV), aplicación (escudo de calor del sistema de escape, carcasa del motor, carcasa de carcasa de alta calidad, carcasa de carcasa de alta calidad, carcasa de carcasa Tendencias y pronósticos industriales a 2033

Mercado de escape automáticoSinopsis

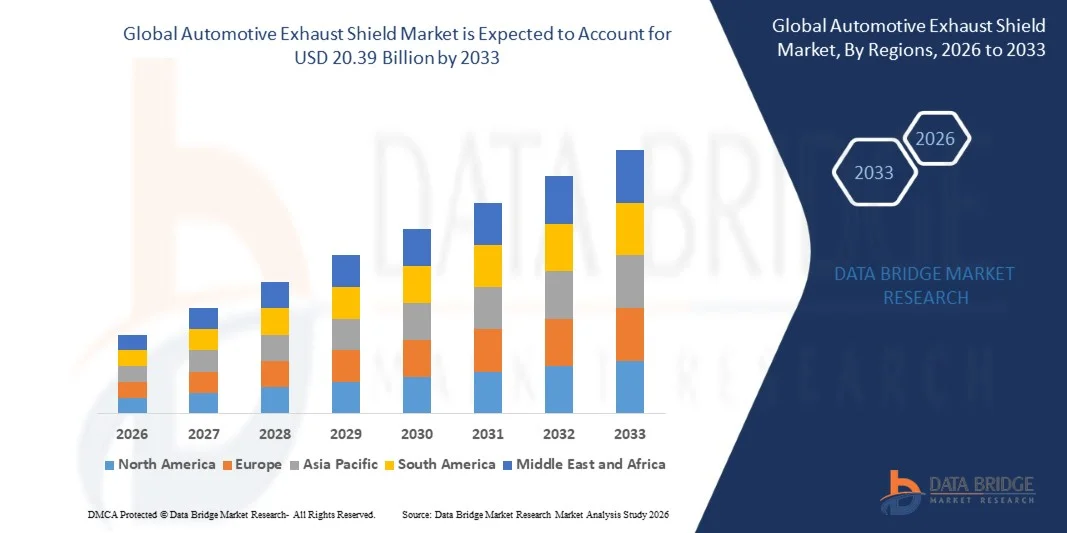

El mercado automotriz de escape se valoró enUSD 16.61 mil millones en 2025y se prevé que alcanceUSD 20.39 billion en 2033, creciendo en unCAGR of 2.60% from 2026 to 2033El mercado es testigo de una expansión constante impulsada por el aumento de la demanda de soluciones eficaces de gestión térmica en los vehículos, el creciente enfoque en la seguridad de los pasajeros y la creciente adopción de materiales ligeros y resistentes al calor en la fabricación automotriz.

La creciente aplicación de normas estrictas de emisión y normas de eficiencia del combustible es alentar a los fabricantes de automóviles a integrar sistemas avanzados de protección del agotamiento para reducir la transferencia de calor y mejorar el rendimiento general del vehículo. Además, el aumento de la producción de automóviles, especialmente en las economías emergentes, está apoyando el crecimiento del mercado. La creciente adopción de motores turbocargados y de alta potencia aumenta la necesidad de soluciones eficientes de aislamiento térmico. Además, los avances en materiales como el acero inoxidable, los compuestos de aluminio y los polímeros de alta temperatura están mejorando la durabilidad y la eficiencia, haciendo que los escudos de escape sean esenciales en vehículos de pasajeros, vehículos comerciales y aplicaciones de automovilismo.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de escudos de escape automotriz con la mayor proporción de ingresos del 37,8% en 2025, apoyado por una fuerte actividad de fabricación automotriz, una alta adopción de tecnologías avanzadas de gestión térmica y normas estrictas de seguridad y cumplimiento de emisiones de los vehículos.

- Se espera que Asia-Pacífico sea la región de crecimiento más rápido, registrando un CAGR de 3,8% entre 2026 y 2033. El crecimiento está impulsado por la rápida urbanización, la expansión de la producción de vehículos, el aumento de la demanda de automóviles asequibles y las iniciativas gubernamentales sólidas que apoyan la reducción de las emisiones y la mejora de la eficiencia del combustible.

- El segmento Double Shell mantuvo la mayor cuota de ingresos del mercado de aproximadamente 38,0% en 2025 impulsado por su rendimiento de aislamiento térmico superior, rigidez estructural y adopción generalizada en vehículos modernos de pasajeros y comerciales. Las configuraciones de doble shell se utilizan ampliamente para minimizar la transferencia de calor en sistemas de escape de alta temperatura y proporcionar mayor durabilidad bajo condiciones de ciclismo térmico continuo.

- El segmento Single Shell representó alrededor del 42,5% de participación en 2025 con el apoyo de su eficacia en función de los costos, estructura ligera y uso amplio en vehículos de entrada y plataformas compactas de automoción donde el aislamiento térmico moderado es suficiente. Se prevé que el segmento de Sandwich tendrá aproximadamente un 19,5% de participación, impulsado por el aumento de la adopción en vehículos premium y de rendimiento que requieren resistencia térmica avanzada y capacidades de reducción de ruido.

- El segmento no acústico dominaba con aproximadamente 72,0% de cuota de mercado en 2025 impulsada por su uso primario en aplicaciones de aislamiento térmico en sistemas de escape y compartimentos de motores. Estos escudos se despliegan ampliamente para evitar daños térmicos a los componentes circundantes y mejorar el rendimiento general de seguridad del vehículo.

- El segmento acústico representó alrededor del 28.0% de participación en 2025 y está ganando tracción debido a la creciente demanda de ruido, vibración y reducción de la dureza (NVH) en vehículos de pasajeros. Por ejemplo, los fabricantes de vehículos de lujo están integrando cada vez más escudos de escape acústicos para reducir la transmisión de ruido de motor y escape en la cabina, mejorando la comodidad de conducción y el refinamiento.

- El segmento metálico mantuvo la mayor cuota de mercado de aproximadamente 78,0% en 2025 impulsada por alta resistencia térmica, durabilidad y eficiencia de costes de materiales como aleaciones de acero inoxidable y aluminio. Los escudos metálicos se utilizan ampliamente a través de automóviles de pasajeros, vehículos comerciales ligeros y aplicaciones de servicio pesado debido a su capacidad para soportar temperaturas de escape extremas superiores a 800°C.

- El segmento no metálico representó alrededor del 22,0% de participación en 2025 y se prevé que crecerá constantemente debido a la creciente adopción de compuestos basados en cerámica, polímeros reforzados con fibra y materiales de aislamiento avanzados en plataformas de vehículos eléctricos e híbridos donde la construcción ligera es crítica.

- El segmento PC mantuvo la mayor parte de aproximadamente el 58,0% en 2025 impulsado por altos volúmenes de producción, aumentando la demanda de seguridad de los pasajeros, y la creciente adopción de sistemas avanzados de blindaje térmico en vehículos compactos y medianos.

- El segmento LCV representó alrededor del 24,0% de participación en 2025, apoyado por la expansión de los sectores logísticos y de comercio electrónico que requieren sistemas duraderos de protección térmica. El segmento HCV mantuvo aproximadamente un 18,0% de participación impulsada por motores diesel de servicio pesado y aplicaciones de transporte de larga distancia, donde la gestión de calor es fundamental para la seguridad operacional y la longevidad de componentes.

- El segmento del sistema de escape Heat Shield dominaba aproximadamente 30,0% de participación en 2025 impulsado por su papel esencial en el control del calor extremo del escape y la protección de los componentes del vehículo adyacente.

- El segmento Heat Shield del Compartimiento del Motor representó alrededor del 22,0% de la cuota apoyada por el aumento de las tendencias del descenso del motor y del turbocarging generando cargas térmicas superiores. El segmento Under Bonnet mantuvo aproximadamente 18.0% de participación, mientras que Under Chassis Heat Shield representaba un 15,0% de participación impulsada por mejores regulaciones de seguridad del vehículo y requisitos de protección térmica.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 16.61 millones

- Valor de mercado esperado (2033): USD 20.39 Billion

- CAGR prefabricado (2026–2033): 2.60%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Ámbito de presentación de informesAutomotive Exhaust Shield Market Segmentation

|

Atributos |

llave de escape automotrizMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

•Morgan Advanced Materials(U.K.) |

|

Oportunidades de mercado |

• Ampliación de materiales de cáscara de calor ligero |

|

Valor añadido Data Infosets |

Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

Mercado de escape automáticoTendencias

Tendencia: Crecimiento en aislamiento térmico ligero y materiales de escudo avanzados

El aumento de la demanda de soluciones de gestión térmica de alto rendimiento en sistemas de automoción está impulsando la adopción de materiales avanzados de blindaje de escape en vehículos de pasajeros, vehículos comerciales y aplicaciones de automovilismo. Los sistemas convencionales de blindaje metálico están siendo reemplazados por compuestos multicapas y estructuras de revestimiento cerámico debido a su resistencia al calor superior, menor peso y mayor durabilidad bajo condiciones extremas de motor.

En la combustión interna moderna y vehículos híbridos, los fabricantes de automóviles están integrando cada vez más escudos avanzados de escape, por ejemplo escudos compuestos de acero inoxidable de aluminio y capas de aislamiento basadas en mica, para reducir la transferencia de calor de sistemas de escape a componentes circundantes como líneas de combustible, paquetes de baterías y suelos de cabina, mejorando la seguridad y eficiencia térmica. En vehículos de alto rendimiento, el blindaje térmico es crítico para motores turbocargados, donde las temperaturas de escape pueden superar los 900°C, requiriendo materiales capaces de mantener la integridad estructural bajo ciclo térmico continuo.

La rápida expansión de la fabricación de vehículos ligeros y las plataformas híbridas eléctricas también aumenta la demanda de soluciones compactas y eficientes en calor capaces de reducir el peso general del vehículo manteniendo el cumplimiento regulatorio de las normas de seguridad térmica. Además, los OEM automotrices como BMW y Toyota han adoptado cada vez más sistemas de blindaje de escape multicapa en sus plataformas híbridas para optimizar la gestión del calor bajo cuerpo y mejorar la eficiencia energética, especialmente en las condiciones de conducción urbanas donde la acumulación de calor es mayor.

Automotive Exhaust Shield Market Dynamics

Conductor de mercado clave: aumento de la demanda para el cumplimiento de la seguridad térmica del vehículo y la emisión

Los fabricantes de automóviles están bajo creciente presión regulatoria para controlar las emisiones de calor bajo cuerpo, mejorar la seguridad de los pasajeros, y cumplir con estrictos estándares globales de emisiones como las regulaciones Euro 6 y BS-VI. Los sistemas de escape en motores modernos generan temperaturas extremadamente altas, que requieren un blindaje eficaz para proteger componentes cercanos y reducir los riesgos de daño térmico.

Los fabricantes de automóviles están integrando cada vez más sistemas avanzados de blindaje de escape, por ejemplo escudos metálicos de doble capa y barreras reforzadas de fibra de cerámica, para mejorar el control de disipación de calor y mejorar el rendimiento de seguridad de los vehículos. En vehículos de pasajeros, el blindaje de escape es esencial para prevenir la degradación del calor de los arnés de cableado, tanques de combustible y sistemas de suelo interior, especialmente en las arquitecturas compactas de vehículos.

Del mismo modo, los fabricantes de vehículos comerciales están adoptando sistemas reforzados de blindaje térmico para mejorar la durabilidad bajo operaciones de larga distancia y carga pesada, especialmente en camiones y autobuses propulsados por diesel que operan en entornos de alta temperatura. Las pruebas automotrices del mundo real en 2024 a través de las flotas comerciales europeas indicaron que los sistemas avanzados de blindaje de escape disminuyeron la exposición de calor bajo el cuerpo en casi 18–25% en comparación con los escudos convencionales de acero de una sola capa.

Restricción clave / desafío: Altos costos materiales y complejidad de diseño

El desarrollo e integración de sistemas avanzados de blindaje de escape requieren materiales de alto rendimiento como aleaciones de acero inoxidable, compuestos de aluminio y textiles de cerámica, que aumentan significativamente los costos de fabricación en comparación con las soluciones tradicionales de blindaje. Esta carga de costos se hace más pronunciada en segmentos de vehículos de nivel de entrada y economía donde la sensibilidad de precios es alta.

Además, las arquitecturas de vehículos complejos y los compartimentos de motores más ajustados en automóviles modernos aumentan los desafíos de ingeniería relacionados con el ajuste y el mantenimiento de aislamiento térmico eficaz sin afectar el peso o rendimiento general del vehículo. La estandarización limitada en todas las plataformas OEM complica aún más la adopción a gran escala.

Los parámetros de referencia de la industria indican que los sistemas avanzados de blindaje de escape de múltiples capas, por ejemplo los escudos de acero inoxidable codificados por cerámica, pueden aumentar los costos de componentes en aproximadamente un 20–35% en comparación con los escudos de calor de acero estampados convencionales, limitando la adopción en mercados emergentes sensibles al costo.

Oportunidad del mercado clave: Ampliación de las plataformas híbridas eléctricas Y diseño de vehículos ligeros

El rápido crecimiento de los vehículos eléctricos híbridos y las plataformas automotrices ligeras de próxima generación está creando oportunidades significativas para soluciones avanzadas de blindaje de escape. Estos sistemas son cada vez más necesarios para gestionar interacciones térmicas complejas entre motores de combustión, transmisión eléctrica y módulos de batería dentro de estructuras de vehículos confinados.

Los fabricantes de automóviles están adoptando sistemas avanzados de blindaje, por ejemplo barreras térmicas integradas entre las asambleas de escape y los recintos de batería EV en los SUV híbridos, para mejorar la seguridad, optimizar la utilización del espacio y mejorar la eficiencia del sistema global. En vehículos de rendimiento y lujo, el aislamiento térmico avanzado se utiliza para soportar motores de alto rendimiento manteniendo la comodidad de la cabina y reduciendo los niveles de NVH (ruido, vibración y dureza).

Además, el aumento de las inversiones en plataformas híbridas eléctricas en Asia-Pacífico y Europa están acelerando la demanda de tecnologías de protección térmica de próxima generación. Los programas de pruebas automotrices llevados a cabo en 2025 en Alemania y Japón informaron de que el blindaje optimizado de escape multicapa redujo las temperaturas de bajo cuerpo en aproximadamente 15–22°C en prototipos de vehículos híbridos bajo condiciones de conducción de alta carga.

Mercado de escape automotriz Scope

El mercado se segmenta sobre la base del tipo de producto, tipo de función, tipo de material, tipo de vehículo, aplicación y canal de ventas.

• Por tipo de producto

Sobre la base del tipo de producto, el mercado de protección de escape automotriz se segmenta en Single Shell, Double Shell y Sandwich. El segmento Double Shell mantuvo la mayor cuota de ingresos del mercado de aproximadamente 38,0% en 2025 impulsado por su rendimiento de aislamiento térmico superior, rigidez estructural y adopción generalizada en vehículos modernos de pasajeros y comerciales. Las configuraciones de doble shell se utilizan ampliamente para minimizar la transferencia de calor en sistemas de escape de alta temperatura y proporcionar mayor durabilidad bajo condiciones de ciclismo térmico continuo.

El segmento Single Shell representó alrededor del 42,5% de participación en 2025 con el apoyo de su eficacia en función de los costos, estructura ligera y uso amplio en vehículos de entrada y plataformas compactas de automoción donde el aislamiento térmico moderado es suficiente. Se prevé que el segmento de Sandwich tendrá aproximadamente un 19,5% de participación, impulsado por el aumento de la adopción en vehículos premium y de rendimiento que requieren resistencia térmica avanzada y capacidades de reducción de ruido.

• Tipo de función

Sobre la base del tipo de función, el mercado se segmenta en acústico y no acústico. El segmento no acústico dominaba con aproximadamente 72,0% de cuota de mercado en 2025 impulsada por su uso primario en aplicaciones de aislamiento térmico en sistemas de escape y compartimentos de motores. Estos escudos se despliegan ampliamente para evitar daños térmicos a los componentes circundantes y mejorar el rendimiento general de seguridad del vehículo.

El segmento acústico representó alrededor del 28.0% de participación en 2025 y está ganando tracción debido a la creciente demanda de ruido, vibración y reducción de la dureza (NVH) en vehículos de pasajeros. Por ejemplo, los fabricantes de vehículos de lujo están integrando cada vez más escudos de escape acústicos para reducir la transmisión de ruido de motor y escape en la cabina, mejorando la comodidad de conducción y el refinamiento.

• Por tipo de material

Sobre la base del tipo de material, el mercado se segmenta en Metallic y No Metallic. El segmento metálico mantuvo la mayor cuota de mercado de aproximadamente 78,0% en 2025 impulsada por alta resistencia térmica, durabilidad y eficiencia de costes de materiales como aleaciones de acero inoxidable y aluminio. Los escudos metálicos se utilizan ampliamente a través de automóviles de pasajeros, vehículos comerciales ligeros y aplicaciones de servicio pesado debido a su capacidad para soportar temperaturas de escape extremas superiores a 800°C.

El segmento no metálico representó alrededor del 22,0% de participación en 2025 y se prevé que crecerá constantemente debido a la creciente adopción de compuestos basados en cerámica, polímeros reforzados con fibra y materiales de aislamiento avanzados en plataformas de vehículos eléctricos e híbridos donde la construcción ligera es crítica.

• Tipo de vehículo

Sobre la base del tipo de vehículo, el mercado se segmenta en PC, LCV y HCV. El segmento PC mantuvo la mayor parte de aproximadamente el 58,0% en 2025 impulsado por altos volúmenes de producción, aumentando la demanda de seguridad de los pasajeros, y la creciente adopción de sistemas avanzados de blindaje térmico en vehículos compactos y medianos.

El segmento LCV representó alrededor del 24,0% de participación en 2025, apoyado por la expansión de los sectores logísticos y de comercio electrónico que requieren sistemas duraderos de protección térmica. El segmento HCV mantuvo aproximadamente un 18,0% de participación impulsada por motores diesel de servicio pesado y aplicaciones de transporte de larga distancia, donde la gestión de calor es fundamental para la seguridad operacional y la longevidad de componentes.

• Por aplicación

Sobre la base de la aplicación, el mercado se segmenta en el escudo de calor del sistema de escape, el escudo de calor del equipo del motor, bajo el escudo de calor de Bonnet, bajo el escudo de calor de Chasis y el escudo de calor del Turbocharger. El segmento del sistema de escape Heat Shield dominaba aproximadamente 30,0% de participación en 2025 impulsado por su papel esencial en el control del calor extremo del escape y la protección de los componentes del vehículo adyacente.

El segmento Heat Shield del Compartimiento del Motor representó alrededor del 22,0% de la cuota apoyada por el aumento de las tendencias del descenso del motor y del turbocarging generando cargas térmicas superiores. El segmento Under Bonnet mantuvo aproximadamente 18.0% de participación, mientras que Under Chassis Heat Shield representaba un 15,0% de participación impulsada por mejores regulaciones de seguridad del vehículo y requisitos de protección térmica.

• Por Canal de Ventas

Sobre la base del canal de ventas, el mercado se segmenta en OEM y Aftermarket. El segmento OEM dominaba con aproximadamente 81,0% de cuota de mercado en 2025 impulsada por la integración directa de sistemas de blindaje de escape durante la fabricación de vehículos y el aumento de la colaboración entre fabricantes de automóviles y proveedores de componentes para soluciones avanzadas de gestión térmica.

El segmento de Aftermarket representó alrededor del 19,0% de la cuota impulsada por la demanda de sustitución, las tendencias de la modificación de los vehículos, y el enfoque creciente en las mejoras de rendimiento y la eficiencia térmica en las flotas de vehículos más antiguas.

Mercado de escape automáticoAnálisis regional

North America Automotive Exhaust Shield Market Insight

América del Norte dominaba el mercado de los escudos de escape automotriz con la mayor cuota de ingresos del 37,8% en 2025, apoyado por una fuerte producción automotriz, una alta adopción de tecnologías avanzadas de gestión térmica y una estricta normativa de seguridad y emisión de vehículos. La región se beneficia de una base de fabricación automotriz bien establecida, especialmente en los EE.UU. y México, donde los OEM están integrando cada vez más sistemas avanzados de blindaje de escape para mejorar el rendimiento del vehículo y la seguridad del pasajero. El aumento de la demanda de SUVs de alto rendimiento, camionetas y vehículos comerciales está acelerando aún más la adopción de soluciones duraderas de escudo térmico diseñadas para soportar altas temperaturas de escape y ciclos operativos prolongados.

US Automotive Exhaust Shield Market Insight

El mercado de blindaje automotriz de escape estadounidense capturó la mayor parte de ingresos de aproximadamente 29,5% en 2025 dentro de América del Norte, impulsado por volúmenes de producción de vehículos elevados, fuerte presencia de OEMs líderes y creciente demanda de sistemas avanzados de aislamiento térmico tanto en vehículos de pasajeros como comerciales. Los consumidores y fabricantes están priorizando la seguridad del vehículo, la eficiencia del combustible y el cumplimiento de las emisiones, lo que lleva a una integración generalizada de sistemas de protección de escape multicapa. La creciente adopción de motores turboalimentados y sistemas híbridos de alimentación aumenta aún más la demanda de materiales resistentes a la temperatura en plataformas automotrices.

Europe Automotive Exhaust Shield Market Insight

Se espera que el mercado europeo de escudos de escape automotriz sea testigo de la tasa de crecimiento más rápida del 3,1% de CAGR de 2026 a 2033, impulsado principalmente por estrictas regulaciones de emisiones como el Euro 6 y las próximas normas Euro 7, junto con la creciente demanda de vehículos ligeros y eficientes en combustible. El fuerte enfoque de la región en la sostenibilidad y la reducción del carbono es alentar a los fabricantes de automóviles a adoptar materiales avanzados de blindaje térmico como compuestos cerámicos y sistemas multicapa basados en aluminio. El aumento de la penetración de vehículos eléctricos e híbridos en Alemania, Francia e Italia está apoyando aún más la expansión del mercado tanto en los segmentos OEM como en los del mercado posterior.

U.K. Automotive Exhaust Shield Market Insight

Se espera que el mercado de los escudos de escape automotriz de los Estados Unidos experimente un crecimiento constante de 2026 a 2033, impulsado por la adopción creciente de vehículos híbridos y los estrictos estándares de seguridad de los vehículos centrados en la protección térmica y el control de las emisiones. El aumento de la conciencia del consumidor respecto de la eficiencia y la seguridad del vehículo alienta a los OEM a que integren soluciones avanzadas de protección en los nuevos modelos de vehículos y las actualizaciones del mercado posterior. La expansión de segmentos de vehículos premium y de rendimiento también contribuye a aumentar la demanda de sistemas de aislamiento térmico de alto rendimiento.

Alemania Automotive Exhaust Shield Market Insight

Se espera que el mercado de blindaje de escape automotriz de Alemania sea testigo de un fuerte crecimiento de 2026 a 2033, apoyado por el avanzado ecosistema de ingeniería automotriz del país y un fuerte énfasis en la fabricación y sostenibilidad de precisión. Los fabricantes de automóviles alemanes líderes están adoptando cada vez más sistemas de control ligeros y de alta resistencia para mejorar la eficiencia térmica y cumplir con estrictas regulaciones ambientales. La integración de materiales avanzados de blindaje en vehículos de lujo y rendimiento aumenta aún más la demanda del mercado, especialmente en plataformas de vehículos turboalimentados e híbridos.

Asia-Pacific Automotive Exhaust Shield Market Insight

Se espera que el mercado de blindaje de escape automotriz de Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida del 3,8% de CAGR entre 2026 y 2033, con el apoyo de la rápida urbanización, la producción de vehículos en aumento y la demanda creciente de vehículos comerciales y de pasajeros asequibles. Countries such as China, India, Japan, and South Korea are witnessing strong expansion in automotive manufacturing, driving large-scale adoption of cost-effective and efficient exhaust blinding systems. Las iniciativas gubernamentales que promueven la reducción de las emisiones y la eficiencia del combustible están acelerando aún más el crecimiento del mercado tanto en la OEM como en los canales de posventa.

Japón Mercado de escape automotriz

Se espera que el mercado de los escudos de escape automotriz de Japón experimente un crecimiento constante de 2026 a 2033, impulsado por el fuerte ecosistema de innovación automotriz del país y la alta adopción de vehículos híbridos y eficientes en combustible. Los fabricantes de automóviles japoneses están integrando cada vez más tecnologías avanzadas de protección térmica para mejorar la eficiencia del motor, reducir las emisiones y mejorar la seguridad del pasajero. El aumento de la demanda de vehículos compactos con sistemas de gestión térmica optimizados está apoyando aún más la expansión del mercado, especialmente en aplicaciones de movilidad urbana.

China Automotive Exhaust Shield Market Insight

El mercado de los escudos de escape automotriz de China representó la mayor parte de ingresos de aproximadamente 48,6% en Asia Pacífico en 2025, atribuida al rápido crecimiento de la producción automotriz, la ampliación de la propiedad de vehículos de clase media y la fuerte presencia de fabricantes nacionales de automóviles. El impulso agresivo del país hacia las normas de control de emisiones y la nueva adopción de vehículos energéticos está impulsando una mayor integración de sistemas avanzados de protección de escape. La expansión de la producción de automóviles de pasajeros, híbridos eléctricos y flotas comerciales está reforzando aún más la demanda de soluciones de blindaje térmico de alto rendimiento y costo en todo el sector automotriz.

Mercado de escape automático Compartir

La industria Automotriz Exhaust Shield está dirigida principalmente por empresas bien establecidas, incluyendo:

• Morgan Advanced Materials (U.K.)

• Dana Limited (U.S.)

• Tenneco Inc. (U.S.)

• Autoneum (Suiza)

• Lydall, Inc. (U.S.)

• ElringKlinger AG (Alemania)

• Progress-Werk Oberkirch AG (Alemania)

• UGN (Estados Unidos)

• Zircotec (U.K.)

• HAPPICH GmbH (Alemania)

• Productos aislados Co., Ltd. (Japón)

• HKO (Alemania)

• Heatshield Products, Inc. (U.S.)

• ACS Industries, Inc. (Estados Unidos)

• Tecnología Automotriz J Puls GmbH (Alemania)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.