Global Automotive Light Vehicle Sensors Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

11.48 Billion

USD

22.36 Billion

2024

2032

USD

11.48 Billion

USD

22.36 Billion

2024

2032

| 2025 –2032 | |

| USD 11.48 Billion | |

| USD 22.36 Billion | |

| % | |

|

Segmentación del mercado global de sensores para vehículos ligeros automotrices, por tipo de sensor (sensores de temperatura, sensores de presión, sensores de velocidad, sensores de oxígeno, sensores de posición, sensores de imagen y otros), tipo de vehículo (turismos, vehículos comerciales ligeros), aplicación (tren motriz, chasis, seguridad y control, telemática, electrónica de carrocería y otros) y canal de venta (OEM, posventa): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de sensores para vehículos ligeros automotrices

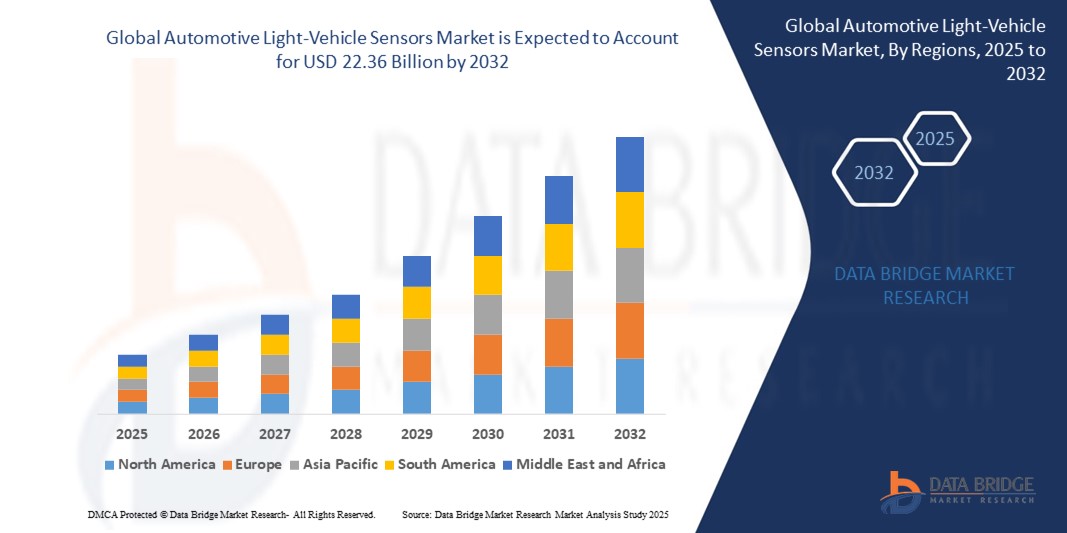

- El mercado global de sensores para vehículos ligeros automotrices se valoró en USD 11,48 mil millones en 2025 y se proyecta que alcance los USD 22,36 mil millones para 2032 , creciendo a una CAGR del 10,0% durante el período de pronóstico.

- Este crecimiento del mercado se debe a la mayor integración de los sistemas avanzados de asistencia al conductor (ADAS), la transición hacia la electrificación y las normativas de emisiones, y la creciente demanda de monitorización y diagnóstico en tiempo real en vehículos ligeros. Las innovaciones en miniaturización de sensores, fiabilidad y automatización de vehículos siguen acelerando su adopción a nivel mundial.

Análisis del mercado de sensores para vehículos ligeros automotrices

- Los sensores de vehículos ligeros son componentes electrónicos críticos que brindan datos en tiempo real para mejorar la seguridad, el rendimiento, la eficiencia del combustible y el control de emisiones del vehículo, y forman la columna vertebral de la electrónica automotriz moderna, incluidos los sistemas de tren motriz, seguridad y ADAS.

- La creciente adopción de vehículos eléctricos (VE), automóviles conectados y sistemas avanzados de asistencia al conductor (ADAS) está impulsando significativamente la demanda de sensores de precisión, especialmente en vehículos livianos donde la eficiencia del combustible y la seguridad son las principales prioridades.

- Asia-Pacífico lidera el mercado de sensores para vehículos ligeros con la mayor cuota de mercado en 2025, impulsada por su posición dominante en la producción mundial de automóviles, la expansión de los centros de fabricación de vehículos eléctricos en China, India, Japón y Corea del Sur, y el aumento de las exigencias gubernamentales en materia de seguridad vehicular y estándares de emisiones. La región se beneficia tanto de la gran demanda interna como de las estrategias automotrices orientadas a la exportación.

- Norteamérica es un mercado importante, con una participación proyectada del 36,7 % en 2025, gracias a su avanzada infraestructura de fabricación automotriz, sus estrictas normativas de emisiones y seguridad, y su fuerte enfoque en la movilidad conectada. Estados Unidos, en particular, está experimentando una rápida integración de sensores en modelos de vehículos híbridos y eléctricos.

- Se espera que el segmento de sensores de velocidad y posición domine el mercado con una participación del 32,4% en 2025, debido a su papel fundamental en la gestión del motor, los sistemas de transmisión y los módulos ADAS, lo que los hace indispensables en las arquitecturas de vehículos modernos.

Alcance del informe y segmentación del mercado de sensores para vehículos ligeros automotrices

|

Atributos |

Componentes de sensores para vehículos ligeros automotrices: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

La transición global hacia los vehículos eléctricos (VE), los vehículos eléctricos híbridos (VEH) y la conducción autónoma está incrementando significativamente la demanda de sensores de alta precisión en vehículos ligeros. Sensores como los monitores de temperatura de batería, LiDAR, radar y sistemas basados en cámaras son fundamentales para la gestión de la energía, la optimización de la autonomía y las funcionalidades ADAS, lo que genera sólidas oportunidades para que los fabricantes de sensores innoven y escalen .

Los fabricantes de equipos originales (OEM) de automoción y los proveedores de primer nivel buscan activamente alianzas e iniciativas de I+D para integrar análisis basados en IA, computación en el borde y comunicación V2X en los sistemas de sensores. Esto facilita el mantenimiento predictivo, el diagnóstico de vehículos en tiempo real y una mayor seguridad. Las colaboraciones estratégicas con empresas de semiconductores y tecnología están ayudando a expandir la presencia global y a mejorar los estándares de rendimiento en los ecosistemas de movilidad inteligente. |

|

Conjuntos de información de datos de valor añadido |

Además de información sobre el valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados para el Mercado Global de Sensores para Vehículos Ligeros Automotrices también incluyen análisis de importación y exportación, descripción general de la capacidad de fabricación y producción, análisis de producción y consumo, análisis de tendencias de precios, impacto del cambio climático en las cadenas de suministro automotrices, análisis de la cadena de suministro y de la cadena de valor, descripción general del abastecimiento de materias primas y semiconductores, selección de proveedores y criterios de evaluación comparativa, así como herramientas estratégicas en profundidad como el análisis PESTLE, el análisis de las cinco fuerzas de Porter y los marcos regulatorios y de cumplimiento globales, especialmente relacionados con la seguridad de los vehículos, las emisiones y los estándares de componentes electrónicos. |

Tendencias del mercado de sensores para vehículos ligeros automotrices

Avances en tecnologías de sensores conectados y habilitados para IA

- Una tendencia clave en aceleración en el mercado global de sensores para vehículos ligeros automotrices es la integración de inteligencia artificial (IA) y tecnologías de conectividad de vehículos como la comunicación V2X (vehículo a todo), lo que permite un procesamiento de datos más inteligente y en tiempo real y análisis predictivos para una mayor seguridad y eficiencia.

- Por ejemplo, los sistemas de fusión de sensores basados en IA combinan datos de múltiples sensores (radar, lidar, cámaras) para proporcionar una percepción ambiental precisa para sistemas avanzados de asistencia al conductor (ADAS) y funciones de conducción autónoma. Empresas como Bosch y Continental son pioneras en estas plataformas integradas de sensores.

- Los sensores habilitados con IA pueden aprender patrones de conducción y condiciones ambientales para mejorar la precisión y reducir los falsos positivos en aplicaciones críticas como la prevención de colisiones, el control de crucero adaptativo y la asistencia para mantenerse en el carril.

- La integración de la conectividad permite que los vehículos compartan datos de sensores con otros vehículos e infraestructura, lo que facilita la gestión del tráfico en tiempo real y las advertencias de peligro, contribuyendo a carreteras más seguras y eficientes.

- La tendencia hacia la miniaturización de sensores y tecnologías de bajo consumo de energía apoya la integración de múltiples tipos de sensores dentro de módulos automotrices compactos, satisfaciendo las demandas de los vehículos eléctricos e híbridos de soluciones energéticamente eficientes.

- Los principales fabricantes de equipos originales (OEM) y proveedores, incluidos Denso e Infineon Technologies, están invirtiendo fuertemente en el desarrollo de sensores basados en IA con diagnósticos mejorados, autocalibración y capacidades de actualización por aire para respaldar las futuras tendencias de movilidad.

- La creciente adopción de IA y conectividad en sensores automotrices está transformando el diseño de los vehículos y las expectativas de los usuarios, impulsando la demanda de soluciones de detección más confiables, inteligentes e integradas en todos los segmentos de vehículos.

Dinámica del mercado de sensores para vehículos ligeros automotrices

Conductor

“Aumento de la demanda impulsado por las regulaciones de seguridad vehicular y las tendencias de electrificación”

- La creciente implementación de estrictas normativas de seguridad vehicular y emisiones a nivel mundial es un factor clave que impulsa la demanda de sensores avanzados para vehículos ligeros. Los gobiernos y los organismos reguladores exigen funciones de seguridad mejoradas, como los sistemas ADAS, los sistemas anticolisión y la monitorización de emisiones, que dependen en gran medida de las tecnologías de sensores.

- Por ejemplo, a principios de 2025, Bosch anunció nuevos módulos de sensores diseñados para cumplir con los estándares de emisiones Euro 7 en evolución y las regulaciones de seguridad de la NHTSA de EE. UU., destacando la respuesta de la industria a las presiones regulatorias que impulsan la innovación.

- A medida que los consumidores priorizan la seguridad del vehículo, la eficiencia del combustible y las bajas emisiones, los fabricantes de automóviles están equipando cada vez más vehículos livianos con conjuntos de sensores sofisticados, incluidos sensores de oxígeno, temperatura, presión y posición, para optimizar el rendimiento del motor y respaldar los sistemas de propulsión híbridos y eléctricos.

- El aumento en la adopción de vehículos eléctricos (VE) está impulsando la demanda de sensores especializados utilizados en sistemas de gestión de baterías, monitoreo térmico y control del tren motriz, lo que acelera el crecimiento del mercado.

- Además, la creciente complejidad de los sistemas electrónicos de los vehículos y la expansión de las tecnologías de vehículos conectados y autónomos requieren sensores de alta precisión capaces de adquirir y procesar datos en tiempo real, lo que incentiva a los fabricantes de equipos originales (OEM) y a los proveedores de nivel 1 a invertir en el desarrollo de sensores avanzados.

- La conveniencia de las redes de sensores integrados que brindan diagnósticos continuos y mantenimiento predictivo está impulsando la adopción de sensores no solo en vehículos nuevos sino también en el mercado de repuestos, lo que respalda el creciente interés de los consumidores en la seguridad y confiabilidad de los vehículos.

Restricción/Desafío

Preocupación por los riesgos de ciberseguridad y los altos costos de inversión inicial

- La creciente conectividad de los sensores automotrices, especialmente los integrados en los sistemas ADAS y de conducción autónoma, plantea importantes preocupaciones en materia de ciberseguridad. Las vulnerabilidades en las redes de sensores pueden exponer los vehículos a ataques informáticos, filtraciones de datos y control no autorizado, lo que genera inquietud tanto entre fabricantes como entre consumidores.

- Por ejemplo, los informes de posibles incidentes de piratería informática dirigidos contra los sistemas de comunicación de vehículos han aumentado el enfoque de la industria en proteger las transmisiones de datos de los sensores y asegurar la integridad del sistema.

- Abordar estos desafíos de ciberseguridad requiere la implementación de un cifrado robusto, protocolos de autenticación seguros y actualizaciones de software inalámbricas (OTA) continuas. Fabricantes líderes de sensores como Bosch y Continental priorizan sus marcos de ciberseguridad para generar confianza y cumplir con los estrictos estándares de seguridad automotriz, como la ISO/SAE 21434.

- Otro desafío importante es el elevado coste inicial de las tecnologías de sensores avanzados, como los sensores de imágenes 3D y el LiDAR, que puede incrementar los costes de producción de los vehículos. Este sobreprecio puede ralentizar su adopción, especialmente en mercados emergentes o en los segmentos de vehículos económicos.

- Si bien los costos están disminuyendo gradualmente debido a las economías de escala y los avances tecnológicos, el gasto percibido de integrar conjuntos de sensores complejos sigue siendo una limitación, especialmente entre los consumidores sensibles a los costos y los fabricantes que buscan un equilibrio entre asequibilidad e innovación.

- Superar estos obstáculos a través de soluciones mejoradas de ciberseguridad, optimización de costos y educación del consumidor sobre los beneficios de las tecnologías de sensores será fundamental para acelerar la adopción generalizada y el crecimiento sostenido del mercado.

Alcance del mercado de sensores para vehículos ligeros automotrices

El mercado está segmentado según el tipo de sensor, tipo de vehículo, aplicación y canal de ventas.

- Por tipo de sensor

El mercado de sensores para vehículos ligeros se segmenta en sensores de temperatura, presión, velocidad, oxígeno, posición e imagen, entre otros. Se prevé que el segmento de sensores de presión alcance la mayor cuota de mercado en 2025, gracias a su papel esencial en la gestión del motor, los sistemas de monitorización de la presión de los neumáticos (TPMS) y los sistemas de frenado. Los sensores de presión garantizan un consumo de combustible óptimo y la seguridad, lo que los convierte en un componente fundamental tanto en vehículos convencionales como eléctricos. Por otro lado, se prevé que los sensores de imagen experimenten el mayor crecimiento entre 2025 y 2032, impulsados por la creciente adopción de sistemas avanzados de asistencia al conductor (ADAS) basados en cámaras y tecnologías de conducción autónoma que requieren sensores ambientales de alta resolución.

- Por tipo de vehículo

El mercado está segmentado en turismos y vehículos comerciales ligeros (LCV). El segmento de turismos domina el mercado en términos de participación en los ingresos debido al mayor volumen de producción y a la creciente demanda de características de seguridad y confort equipadas con tecnología de sensores. Se prevé que el segmento de LCV experimente un crecimiento sostenido, impulsado por la expansión de los servicios de logística y entrega, que requieren soluciones mejoradas de seguridad vehicular y gestión de flotas.

- Por aplicación

Las aplicaciones de sensores incluyen tren motriz, chasis, seguridad y control, telemática, electrónica de carrocería y otras. El segmento de tren motriz representará la mayor cuota de mercado en 2025, ya que los sensores desempeñan un papel fundamental en la optimización del rendimiento del motor, el control de emisiones y la eficiencia del combustible. Se prevé un rápido crecimiento del segmento de seguridad y control, impulsado por la adopción generalizada de funciones ADAS, como la prevención de colisiones, la alerta de cambio de carril y el control de crucero adaptativo, todas ellas basadas en datos precisos de los sensores.

- Por canal de venta

El mercado se segmenta en fabricantes de equipos originales (OEM) y posventa. El segmento OEM domina el mercado, impulsado por la integración de sensores en la producción de vehículos nuevos con sistemas avanzados de seguridad y rendimiento. El segmento posventa crece constantemente debido a la creciente demanda de reemplazos, modernizaciones y actualizaciones de sensores en vehículos existentes, especialmente en los mercados emergentes.

Análisis regional del mercado de sensores para vehículos ligeros automotrices

- América del Norte domina el mercado de sensores para vehículos ligeros automotrices con la mayor participación en los ingresos de los sistemas de asistencia al conductor (ADAS) y una fuerte presencia líder del 37,5 % en 2025, impulsada por estrictas regulaciones de seguridad y emisiones y la adopción generalizada de fabricantes y proveedores automotrices avanzados.

- Los consumidores y fabricantes de equipos originales (OEM) de la región priorizan la seguridad vehicular, la eficiencia de combustible y las tecnologías de vehículos conectados, lo que resulta en una integración acelerada de sensores en vehículos ligeros. El mercado estadounidense se beneficia especialmente de las importantes inversiones en la producción de vehículos eléctricos y la investigación en conducción autónoma.

- Esta sólida adopción se ve respaldada además por altos ingresos disponibles, una infraestructura de fabricación avanzada e incentivos gubernamentales que promueven la movilidad limpia y soluciones de transporte inteligente, lo que establece a América del Norte como un mercado crítico para la innovación y la implementación de sensores.

Análisis del mercado de sensores para vehículos ligeros automotrices en EE. UU.

El mercado estadounidense de sensores para vehículos ligeros automotrices capturó la mayor participación en los ingresos del 82% dentro de América del Norte en 2025, impulsado por la rápida adopción de sistemas avanzados de asistencia al conductor (ADAS), el aumento de la producción de vehículos eléctricos y la creciente demanda de los consumidores de una mayor seguridad y conectividad en los vehículos.

Los consumidores y los fabricantes de equipos originales (OEM) están priorizando las tecnologías de sensores sofisticadas para funciones como la prevención de colisiones, la alerta de cambio de carril y el diagnóstico en tiempo real, lo que impulsa el crecimiento del mercado. La prioridad del gobierno estadounidense en estrictas regulaciones de seguridad e incentivos para la adopción de vehículos eléctricos acelera aún más la integración de sensores.

Además, el aumento de las inversiones en investigación de vehículos conectados y autónomos, junto con las colaboraciones entre fabricantes de automóviles y empresas de tecnología, contribuyen significativamente a expandir el mercado de sensores en el país.

Análisis del mercado europeo de sensores para vehículos ligeros de automoción

Se proyecta que el mercado europeo de sensores para vehículos ligeros automotrices se expandirá a una CAGR significativa durante el período de pronóstico, impulsado por las estrictas regulaciones de seguridad y emisiones impuestas por la Unión Europea y la creciente demanda de los consumidores de funciones avanzadas de seguridad para vehículos.

La creciente urbanización y la transición hacia vehículos eléctricos e híbridos están impulsando la adopción generalizada de sensores en vehículos de pasajeros y comerciales ligeros. Los consumidores y fabricantes europeos priorizan las tecnologías de vehículos conectados, la eficiencia energética y el cumplimiento de las normas medioambientales.

El crecimiento del mercado está respaldado por importantes inversiones en investigación y desarrollo, incentivos gubernamentales para la movilidad limpia y la integración de sensores tanto en la producción de vehículos nuevos como en soluciones de modernización en flotas comerciales y automóviles de pasajeros.

Análisis del mercado de sensores para vehículos ligeros de automoción del Reino Unido

Se prevé que el mercado de sensores para vehículos ligeros automotrices del Reino Unido crezca a una CAGR notable durante el período de pronóstico, impulsado por la creciente adopción de tecnologías de seguridad avanzadas y el fuerte enfoque regulatorio del país en las emisiones de los vehículos y la seguridad vial.

La preocupación por la seguridad vehicular y el impacto ambiental impulsa tanto a fabricantes como a consumidores a priorizar los vehículos equipados con sensores, funciones ADAS mejoradas y mayor eficiencia de combustible. El creciente mercado de vehículos eléctricos del Reino Unido y las crecientes inversiones en tecnologías de vehículos conectados y autónomos impulsan aún más la demanda.

Además, la infraestructura bien desarrollada de la industria automotriz y la creciente conciencia de los consumidores sobre las tecnologías de vehículos inteligentes contribuyen al crecimiento continuo del mercado de sensores en la región.

Análisis del mercado alemán de sensores para vehículos ligeros automotrices

Se espera que el mercado alemán de sensores para vehículos ligeros crezca a una CAGR considerable durante el período de pronóstico, impulsado por el fuerte énfasis del país en la innovación automotriz, la sostenibilidad ambiental y los estrictos marcos regulatorios orientados a las emisiones y la seguridad de los vehículos.

La avanzada infraestructura de fabricación automotriz de Alemania, sede de fabricantes de equipos originales (OEM) líderes como Volkswagen, BMW y Mercedes-Benz, facilita la rápida adopción de tecnologías de sensores de vanguardia. La creciente integración de sensores en vehículos eléctricos y autónomos, junto con un enfoque en la privacidad de datos y la seguridad del sistema, se alinea con las expectativas de los consumidores y las normativas locales.

Análisis del mercado de sensores para vehículos ligeros automotrices en Asia-Pacífico

Se prevé que el mercado de sensores para vehículos ligeros automotrices de Asia-Pacífico crezca a la CAGR más rápida durante el período de pronóstico, impulsado por la rápida urbanización, el aumento de los ingresos disponibles y los grandes centros de producción automotriz en países como China, India, Japón y Corea del Sur.

Las iniciativas gubernamentales que apoyan la adopción de vehículos eléctricos, la movilidad inteligente y las tecnologías de vehículos conectados están acelerando la integración de sensores en vehículos de pasajeros y comerciales ligeros. La creciente base de consumidores de clase media de Asia-Pacífico y la creciente demanda de vehículos avanzados de seguridad y que cumplan con las normas de emisiones impulsan aún más la expansión del mercado.

Análisis del mercado de sensores para vehículos ligeros automotrices en Japón

El mercado japonés de sensores para vehículos ligeros automotrices está ganando impulso debido al liderazgo del país en tecnología automotriz, la urbanización y la fuerte preferencia de los consumidores por altos estándares de seguridad y conveniencia.

La creciente adopción de funciones de vehículos conectados y autónomos, junto con el aumento de la población de edad avanzada que exige tecnologías de seguridad vehicular intuitivas y fiables, impulsa la demanda de sensores. La integración de sensores con plataformas de IoT y telemáticas mejora el diagnóstico vehicular en tiempo real y el mantenimiento predictivo.

Análisis del mercado de sensores para vehículos ligeros automotrices en China

El mercado de sensores para vehículos ligeros automotrices de China representó la mayor participación en los ingresos en Asia-Pacífico en 2025, impulsado por una rápida urbanización, una clase media en auge y políticas gubernamentales agresivas que promueven los vehículos eléctricos y la movilidad inteligente.

China se posiciona como una potencia mundial en la fabricación de automóviles, con empresas nacionales y fabricantes de equipos originales multinacionales impulsando la adopción de sensores para cumplir con los requisitos regulatorios y la demanda de los consumidores de seguridad, conectividad y control de emisiones avanzados. El impulso hacia las ciudades inteligentes y las tecnologías de sensores asequibles acelera aún más el crecimiento del mercado de vehículos de pasajeros y comerciales.

Cuota de mercado de sensores para vehículos ligeros automotrices

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se relacionan específicamente con el enfoque de cada empresa en el mercado de sensores para vehículos ligeros automotrices.

Los principales líderes del mercado que operan en el mercado son:

- Robert Bosch GmbH (Alemania)

- Continental AG (Alemania)

- Denso Corporation (Japón)

- Sensata Technologies (Estados Unidos)

- Infineon Technologies AG (Alemania)

- NXP Semiconductors NV (Países Bajos)

- Delphi Technologies (Reino Unido)

- Texas Instruments Incorporated (Estados Unidos)

- Valeo SA (Francia)

- Analog Devices, Inc. (Estados Unidos)

- ZF Friedrichshafen AG (Alemania)

- TE Connectivity Ltd. (Suiza)

- Mitsubishi Electric Corporation (Japón)

- Autoliv Inc. (Suecia)

- Hitachi Astemo Ltd. (Japón)

- HELLA GmbH & Co. KGaA (Alemania)

- Stoneridge, Inc. (Estados Unidos)

- Murata Manufacturing Co., Ltd. (Japón)

- Allegro MicroSystems, Inc. (Estados Unidos)

- Sensores avanzados Amphenol (Estados Unidos)

Últimos avances en el mercado global de sensores para vehículos ligeros automotrices

- En abril de 2025, Bosch anunció el lanzamiento de sus sensores de presión y temperatura de última generación basados en MEMS para vehículos eléctricos, con el objetivo de mejorar la gestión térmica y la eficiencia de la batería. Estos sensores permiten diagnósticos en tiempo real y están optimizados para aplicaciones de alto voltaje, lo que refuerza el liderazgo de Bosch en tecnología de sensores para vehículos eléctricos.

- En marzo de 2025, Denso Corporation presentó su sistema de percepción LiDAR con IA, diseñado para vehículos autónomos de nivel 3 y 4. El sistema se integra a la perfección con las plataformas de sensores existentes para proporcionar detección avanzada de objetos y mapeo ambiental, mejorando la navegación autónoma y la seguridad.

- En febrero de 2025, Continental AG presentó su Suite de Sensores de Velocidad Inteligentes para aplicaciones ADAS de última generación, capaz de soportar funciones avanzadas como el control de crucero predictivo y la dirección adaptativa. Esta innovación busca satisfacer la creciente demanda de capacidades semiautónomas en vehículos de pasajeros y comerciales ligeros.

- En enero de 2025, Infineon Technologies AG amplió su cartera de sensores de posición magnéticos de grado automotriz con el lanzamiento de la familia XENSIV™ TLE4999. Estos sensores ofrecen alta precisión y redundancia para sistemas críticos de seguridad como la detección del ángulo de dirección y el control de motores eléctricos, esenciales en vehículos eléctricos e híbridos.

- En diciembre de 2024, Sensata Technologies anunció una alianza estratégica con un importante fabricante norteamericano de vehículos eléctricos (VE) para suministrar módulos de sensores a medida para la gestión de baterías y el control térmico. Esta colaboración busca mejorar el rendimiento y la seguridad de los VE, lo que pone de relieve la creciente influencia de Sensata en el sector de la electrificación.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.