Global Automotive Linear Positions Sensors Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

29.60 Billion

USD

56.43 Billion

2025

2033

USD

29.60 Billion

USD

56.43 Billion

2025

2033

| 2026 –2033 | |

| USD 29.60 Billion | |

| USD 56.43 Billion | |

| % | |

|

Global Automotive Linear Positions Sensors Market, By Vehicle Type (High End, Mid End, Low End, and Electric Vehicle), Type (Chassis, Powertrain, and Vehicle Body), End-user (Passenger Vehicle and Commercial Vehicle), Application (Engine, Power Transmission, Gear Box, Steering and Pedals, and Others) - Industry Trends and Forecast to 2033

Automotive Linear Positions Sensors MarketSinopsis

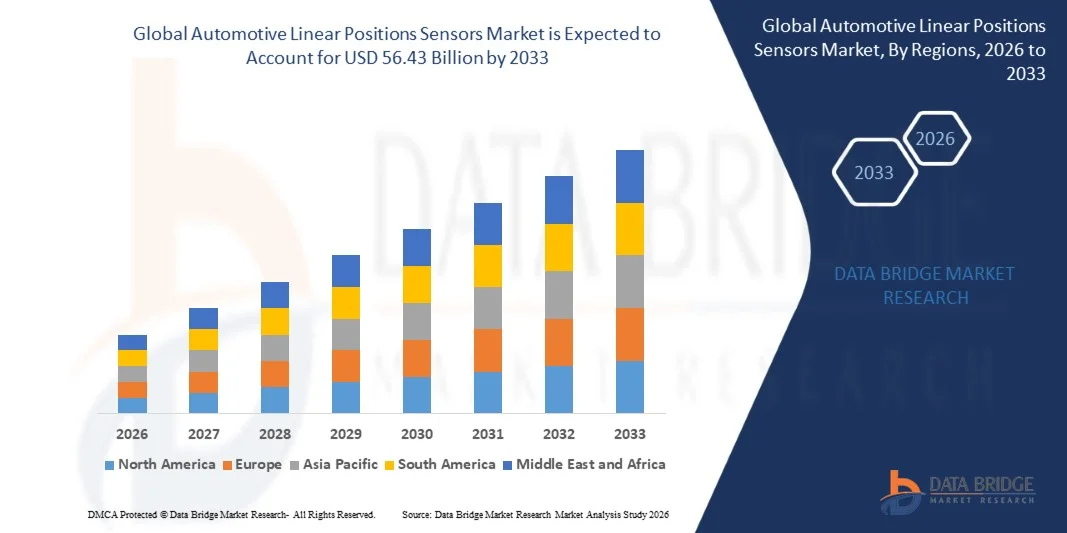

El Mercado de Sensores de Posiciones Lineales Automotriz fue valorado enUSD 29.6 Billón en 2025y se prevé que alcanceUSD 56.43 Billion by 2033, creciendo en unCAGR of 8.40% from 2026 to 2033El mercado está experimentando un crecimiento constante impulsado por la creciente integración de tecnologías avanzadas de detección en vehículos, el aumento de la demanda de vehículos eléctricos e híbridos, y la creciente adopción de sistemas ADAS y sistemas de transmisión por cable. La ampliación del uso de sensores de posición lineales en sistemas de alimentación, chasis, dirección y seguridad está apoyando aún más el crecimiento del mercado en los centros de fabricación de automóviles globales.

El creciente cambio global hacia la electrificación de vehículos y las estrictas regulaciones de emisiones está acelerando la adopción de soluciones de detección sin contacto de alta precisión en sistemas de automoción. Los fabricantes automáticos están reemplazando cada vez más componentes mecánicos de detección con sensores electrónicos de posición lineal para mejorar la eficiencia, durabilidad y rendimiento de control en tiempo real. Los avances continuos en la miniaturización de sensores, precisión y integración semiconductor están mejorando aún más su aplicación en vehículos conectados, autónomos y eléctricos de próxima generación.

Principales tendencias del mercado "

- Asia-Pacífico dominó el Mercado de Sensores de Posiciones Lineales Automotrices con la mayor cuota de ingresos del 45% en 2025, apoyado por altos volúmenes de producción automotriz, rápida electrificación y fuerte integración de tecnologías avanzadas de detección en vehículos de pasajeros y comerciales

- El segmento de vehículos de pasajeros dirigió el mercado con una participación del 72% en 2025, impulsada por grandes volúmenes de producción y rápida adopción de sistemas avanzados de asistencia al conductor

- Se espera que América del Norte sea la región de más rápido crecimiento en una CAGR de 15,3% de 2026 a 2033, alimentada por la rápida adopción de vehículos eléctricos, el aumento de la integración de la electrónica automotriz avanzada y la fuerte demanda de tecnologías de conducción autónoma

- El vehículo eléctrico es el tipo de vehículo de mayor crecimiento, proyectado para registrar un CAGR del 16% entre 2026 y 2033, apoyado por la rápida electrificación global y el creciente despliegue de sistemas de control electrónico avanzados

- El segmento de final medio dominó la categoría tipo vehículo con una cuota de ingresos del 38% en 2025, liderada por altos volúmenes de producción e integración generalizada de sistemas de control basados en sensores en vehículos de pasajeros asequibles

- Powertrain representó el 40% del mercado en 2025, preferido por el uso amplio de sensores de posición lineal en control de transmisión, sistemas de acelerador y unidades de gestión de motores

- El segmento del cuerpo del vehículo es la categoría de tipo más rápido, con un CAGR de 15% de 2026 a 2033, impulsado por la adopción creciente de comodidad avanzada, seguridad y características de automatización

Tamaño del mercado

- Valor mundial del mercado (2025): 29,6 millones de dólares

- Valor de mercado esperado (2033): USD 56.43 billón

- CAGR prefabricado (2026–2033): 8,40%

- Región dirigente en 2025: Asia-Pacífico

- Región de crecimiento más rápida: América del Norte

Report Scope and Automotive Linear Positions Sensors MarketSegmentation

|

Atributos |

Posiciones lineales automotrices Sensores claveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

· Dispositivos analógicos, Inc. (U.S.) ·Bosch Sensortec GmbH(Alemania) · BOURNS, INC. (U.S.) ·Continental AG(Alemania) · CTS Corporation (Estados Unidos) · Sensores y Controles de Gill (U.K.) · HELLA GmbH " Co. KGaA (Alemania) ·Infineon Technologies AG(Alemania) ·NXP Semiconductors(Países Bajos) ·Sensata Technologies(U.S.) · Stoneridge, Inc. (U.S.) · Ingeniería de penes (U.S.) · Illinois Tool Works Inc. (U.S.) · Stanley Black " Decker, Inc. (Estados Unidos) · MW Industries, Inc. (U.S.) · DENSO CORPORATION (Japón) · Autoliv Inc. (Suecia) · Maxim Integrated (Estados Unidos) · Hitachi Astemo Americas, Inc. (U.S.) · Instrumentos GMS BV (Países Bajos) · Broadcom (Estados Unidos) · Sensores y Controles de Piher (España) · Elmos Semiconductor SE (Alemania) |

|

Oportunidades de mercado |

· Ampliación en Aplicaciones de Powertrain de Vehículos Eléctricos · Crecimiento en las plataformas de vehículos autónomos y semiautónomos · Aumento de la adopción en sistemas de electrificación y telemática de vehículos comerciales |

|

Valor añadido Data Infosets |

Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

Posiciones lineales automotrices Sensores Tendencias del mercado

Tendencia: Aumento de la adopción de sensores de posición lineal sin contacto en sistemas EV y ADAS

Los fabricantes de automóviles están cambiando cada vez más hacia sensores de posición lineal sin contacto para mejorar la precisión, durabilidad y rendimiento en plataformas de vehículos eléctricos y autónomos. Estos sensores están ampliamente desplegados en el control del acelerador, sistemas de frenado, módulos de dirección y unidades de transmisión para soportar funcionalidades de unidad por cable y ADAS. La creciente electrificación de vehículos y la sustitución de potenciómetros mecánicos con tecnologías de detección de efectos e inductivos de Hall están acelerando esta tendencia.

Empresas como Infineon Technologies AG y NXP Semiconductors están promoviendo activamente los CIs de sensores de grado automotriz utilizados en los sistemas de propulsión EV y de seguridad crítica, fortaleciendo la adopción en plataformas OEM globales.

Automotive Linear Positions Sensors Market Dynamics

Key Market Driver: creciente demanda de VE y tecnologías avanzadas de asistencia para conductores

La rápida expansión de los vehículos eléctricos y la integración de ADAS está impulsando significativamente la demanda de sensores de posición lineales de alta precisión a través de sistemas de automoción. Estos sensores son esenciales para el monitoreo y control en tiempo real en sistemas de gestión de baterías, retroalimentación de dirección y funciones automatizadas de frenado. El aumento de la atención reglamentaria sobre la seguridad de los vehículos y la reducción de las emisiones está acelerando aún más su despliegue en vehículos de próxima generación.

Los principales proveedores de automóviles como Bosch Sensortec GmbH y Continental AG están ampliando soluciones basadas en sensores para plataformas EV y ADAS, mejorando la inteligencia de los vehículos y la precisión del control.

Restricción clave / desafío: Complejidad de alto costo e integración en las plataformas de vehículos de Legacy

Los elevados costos de desarrollo y la integración compleja en las arquitecturas existentes de motores de combustión interna siguen siendo retos fundamentales para el crecimiento del mercado. Retrofitting linear position sensors into legacy mechanical systems requires redesign of control modules, wiring architecture, and electronic interfaces, increasing overall implementation costs. Los problemas de compatibilidad entre las tecnologías modernas de sensores y las plataformas de vehículos más antiguas desaceleran aún más la adopción a gran escala.

Los proveedores automotrices Tier-1, como Sensata Technologies, enfrentan desafíos continuos en equilibrar el despliegue avanzado de sensores con una producción de vehículos de mercado masivo sensible a los costos.

Oportunidad de mercado clave: Ampliación en aplicaciones de Powertrain de vehículos eléctricos

La creciente electrificación de los sistemas de transmisión de vehículos ofrece importantes oportunidades para la integración de sensores de posición lineal en el control de motores, sistemas de transmisión y mecanismos regenerativos de frenado. Las arquitecturas EV requieren una detección precisa de movimiento para optimizar la eficiencia, el control de pares y el rendimiento de recuperación de energía. El aumento de las inversiones en las plataformas EV de los fabricantes de automóviles mundiales está ampliando aún más el alcance de las aplicaciones en los vehículos de pasajeros y comerciales.

Empresas como Infineon Technologies AG y NXP Semiconductors están desarrollando activamente soluciones avanzadas de detección adaptadas para sistemas de transmisión eléctrica EV, apoyando la transición hacia ecosistemas de movilidad totalmente electrificados.

Posiciones lineales automotrices Sensores Ámbito de mercado

El mercado de sensores de posiciones lineales automotrices se segmenta sobre la base del tipo de vehículo, tipo, usuario final y aplicación.

- Por tipo de vehículo

Sobre la base del tipo de vehículo, el mercado mundial de sensores de posición lineal automotriz se segmenta en vehículos eléctricos y de alta gama. El segmento Mid End dominaba el mercado con la mayor proporción del 38% en 2025, impulsado por altos volúmenes de producción e integración generalizada de sistemas de control basados en sensores en vehículos de pasajeros asequibles. El aumento de la demanda de eficiencia energética y cumplimiento de las emisiones ha acelerado la adopción de sensores de posición lineales en esta categoría. Los OEM automotriz en las economías emergentes están equipar cada vez más vehículos de gama media con tecnologías avanzadas de detección. El firme equilibrio entre la eficiencia y el rendimiento de los costos refuerza aún más su posición dominante. La expansión continua de la producción de vehículos de mercado masivo apoya el liderazgo sostenido.

Se prevé que el segmento de vehículos eléctricos registrará el crecimiento más rápido en un CAGR del 16% entre 2026 y 2033, impulsado por la rápida electrificación global y el creciente despliegue de sistemas avanzados de control electrónico. La creciente demanda de monitoreo preciso de posición en la gestión de baterías, sistemas de frenado y control regenerativo está impulsando la integración de sensores. El aumento de las inversiones de los fabricantes de EV en la arquitectura de vehículos inteligentes están acelerando aún más la adopción. La presión reguladora hacia la movilidad de emisiones cero está expandiendo la penetración de los VE en los principales mercados. La innovación continua en la miniaturización de sensores y la precisión aumenta el despliegue en plataformas eléctricas.

- Por tipo

Sobre la base del tipo, el mercado se segmenta en chasis, potencia y cuerpo del vehículo. El segmento Powertrain dominaba el mercado con una proporción del 40% en 2025, con el apoyo de un amplio uso de sensores de posición lineales en control de transmisión, sistemas de aceleradores y unidades de gestión de motores. El aumento de la demanda para optimizar la eficiencia del combustible y mejorar el rendimiento de la transmisión ha fortalecido la integración de sensores en los sistemas de transmisión eléctrica. Los ecosistemas de fabricación automotriz establecidos apoyan aún más el despliegue a gran escala. Requisitos de alta fiabilidad en aplicaciones de motor y transmisión refuerzan su posición principal. Las continuas mejoras tecnológicas en los sistemas de propulsión sostienen el dominio.

Se prevé que el segmento del Cuerpo de Vehículos registrará el crecimiento más rápido en un CAGR del 15% de 2026 a 2033, impulsado por la creciente adopción de prestaciones avanzadas de confort, seguridad y automatización. Aumentar la integración de sensores en el ajuste de asientos, sistemas de puertas y controles HVAC está acelerando la demanda. El creciente enfoque en la experiencia inteligente de cabina tanto en ICE como en vehículos eléctricos está apoyando la expansión. Las inversiones de OEM en interiores de vehículos inteligentes están mejorando el despliegue de tecnologías de detección de posiciones. El aumento de la preferencia del consumidor por las características del vehículo conectado y automatizado fortalece el crecimiento a largo plazo.

- Por usuario final

Sobre la base del usuario final, el mercado se divide en vehículos de pasajeros y vehículos comerciales. El segmento de vehículos de pasajeros dominaba el mercado con la mayor parte del 72% en 2025, impulsado por altos volúmenes de producción y rápida adopción de sistemas avanzados de asistencia al conductor. El aumento de la demanda de seguridad, comodidad y automatización del consumidor ha impulsado significativamente la integración de sensores en los coches de pasajeros. La fuerte presencia de OEMs mundiales centrados en vehículos ricos en tecnología apoya aún más el crecimiento. Ampliar la movilidad urbana y aumentar los ingresos desechables refuerzan el dominio. La innovación continua en la electrónica de vehículos de pasajeros sostiene el liderazgo del mercado.

Se prevé que el segmento de vehículos comerciales registrará el crecimiento más rápido en un CAGR del 14% entre 2026 y 2033, impulsado por la creciente demanda de automatización de flotas y eficiencia operacional. El aumento de la adopción de sensores en camiones pesados y vehículos logísticos está mejorando la vigilancia del desempeño y los sistemas de seguridad. El crecimiento del comercio electrónico y el transporte de mercancías está acelerando aún más el despliegue. Los operadores de flotas están invirtiendo cada vez más en sistemas predictivos de mantenimiento y vehículos inteligentes. Ampliar la atención reglamentaria en el cumplimiento de la seguridad y las emisiones apoya la adopción a largo plazo.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en motor, transmisión de energía, caja de engranajes, dirección y pedales, y otros. El segmento del motor dominaba el mercado con una proporción del 35% en 2025, impulsado por un amplio uso de sensores de posición lineales para el control de combustión, posicionamiento de válvulas y sistemas de inyección de combustible. El aumento de la demanda de tecnologías de reducción de la eficiencia del motor y las emisiones ha fortalecido el despliegue de sensores. La integración establecida en las arquitecturas de motores de combustión interna es compatible con el uso a gran escala. La optimización continua de los sistemas de rendimiento del motor refuerza su posición líder. El fuerte enfoque OEM en el control del motor de precisión sostiene dominancia.

Se prevé que el segmento de Dirección y Pedales registrará el crecimiento más rápido en un CAGR del 15% de 2026 a 2033, impulsado por la adopción creciente de sistemas avanzados de asistencia al conductor y unidades de control electrónico. El creciente cambio hacia tecnologías de transmisión por cable aumenta significativamente el uso de sensores en los mecanismos de dirección y pedal. El aumento de la demanda de vehículos autónomos y semiautónomos acelera aún más la integración. Las inversiones OEM en seguridad de vehículos y precisión de control están mejorando el despliegue. Los avances continuos en los sistemas de dirección electrónica apoyan la expansión a largo plazo.

Automotive Linear Positions Sensors Market Regional Analysis

Asia-Pacífico dominaba el mercado de sensores de posiciones lineales automotrices y representaba la mayor cuota de ingresos del 45% en 2025, apoyada por altos volúmenes de producción automotriz, rápida electrificación y fuerte integración de tecnologías avanzadas de detección en vehículos de pasajeros y comerciales. La región se beneficia de una base de fabricación automotriz bien establecida, la producción electrónica eficiente en función de los costos y el aumento del despliegue de vehículos eléctricos en las principales economías. El aumento de la demanda de trenes de energía eficientes en el combustible, la ampliación de las normas de seguridad de los vehículos y la creciente adopción de tecnologías ADAS están acelerando la expansión del mercado. La fuerte presencia de OEM y proveedores de componentes refuerza aún más el liderazgo regional en la integración de sensores en múltiples sistemas de vehículos.

Sensores de posición lineal automotriz de China

China ocupó la mayor parte del mercado de Asia y el Pacífico en 2025, impulsado por su posición dominante en la fabricación mundial de automóviles y la rápida adopción de EV. El país cuenta con un fuerte ecosistema electrónico y semiconductor que apoya la producción a gran escala de sensores de posición lineales para aplicaciones de alimentación, chasis y cuerpo. El aumento de la penetración de vehículos inteligentes, junto con un fuerte apoyo gubernamental para nuevos vehículos energéticos, está fortaleciendo aún más la demanda. Ampliar las exportaciones de componentes de automoción e inversiones continuas en infraestructura de movilidad inteligente refuerzan el liderazgo de China en el mercado regional.

India Automotive Linear Position Sensors Market Insight

Se prevé que la India registrará el crecimiento más rápido de la región de Asia y el Pacífico, impulsado por el aumento de la producción de vehículos, el aumento de la adopción de sistemas de seguridad y la ampliación de las iniciativas de electrificación. La creciente demanda de vehículos de pasajeros y flotas comerciales está acelerando la integración de sistemas de control basados en sensores en motores, dirección y unidades de transmisión. Ampliar la fabricación automotriz bajo los programas de localización es mayor la demanda de componentes. Cada vez más se centra en la movilidad eléctrica asequible y las tecnologías de vehículos conectados está mejorando el crecimiento del mercado a largo plazo en todo el país.

Europe Automotive Linear Position Sensors Market Insight

El mercado Europe Automotive Linear Position Sensors está presenciando un crecimiento constante, apoyado por estrictas regulaciones de emisiones, una fuerte adopción de VE y capacidades avanzadas de ingeniería automotriz. Aumentar la demanda de sistemas de detección de alta precisión en la optimización de la energía eléctrica, aplicaciones de seguridad y tecnologías de conducción autónoma está impulsando la expansión del mercado. La región se beneficia de fuertes inversiones de RículoD y de redes OEM automotrices establecidas. El aumento de la atención en la movilidad sostenible y la eficiencia del vehículo está fortaleciendo aún más la adopción de sensores de posición lineales en múltiples plataformas de vehículos.

Alemania Automotive Linear Position Sensors Market Insight

Alemania representó la mayor parte del mercado europeo en 2025, impulsado por su fuerte base de fabricación automotriz y liderazgo en la producción de vehículos premium. La alta integración de sistemas avanzados de control electrónico en motores, transmisiones y aplicaciones de seguridad de vehículos está impulsando la demanda de sensores de posición lineales. El enfoque del país en la innovación automotriz, especialmente en las tecnologías EV y híbridas, está apoyando aún más la expansión del mercado. La fuerte presencia de proveedores globales de OEM y Tier-1 refuerza el dominio de Alemania en tecnologías de detección de precisión.

U.K. Automotive Linear Position Sensors Market Insight

El mercado de los Estados Unidos cuenta con el apoyo de aumentar la adopción de vehículos eléctricos, aumentar la demanda de sistemas avanzados de asistencia al conductor y centrarse cada vez más en las tecnologías de seguridad de los vehículos. La ampliación de las actividades de automoción RículoD y el aumento de la integración de sistemas inteligentes de detección en los interiores de vehículos y unidades de control están impulsando el crecimiento del mercado. Se está acelerando aún más el despliegue de sensores. Además, las crecientes inversiones en el desarrollo de vehículos conectados y autónomos están apoyando la expansión a largo plazo del mercado.

North America Automotive Linear Position Sensors Market Insight

Se prevé que América del Norte registrará el crecimiento más rápido en una CAGR de 15,3% de 2026 a 2033, impulsado por la rápida adopción de vehículos eléctricos, la creciente integración de la electrónica automotriz avanzada y la fuerte demanda de tecnologías de conducción autónoma. El enfoque creciente en la seguridad del vehículo, la optimización del rendimiento y la reducción de las emisiones está acelerando el despliegue de sensores de posición lineal en múltiples aplicaciones. Ampliar las inversiones de OEM automotriz en vehículos inteligentes y definidos por software está apoyando aún más el crecimiento del mercado. Los avances tecnológicos fuertes en la precisión de sensores y la durabilidad refuerzan la expansión regional.

U.S. Automotive Linear Position Sensors Market Insight

Los EE.UU. representaron la mayor parte del mercado de América del Norte en 2025, con el apoyo de una fuerte producción automotriz, una alta penetración EV y una adopción tecnológica avanzada en sistemas de vehículos. Aumentar el uso de sensores de posición lineales en el control de potencia, sistemas de dirección y aplicaciones de frenado es impulsar el crecimiento del mercado. El país se beneficia de una fuerte presencia de OEMs y proveedores de tecnología automotriz líderes centrados en el desarrollo autónomo y conectado de vehículos. El aumento de la demanda de seguridad, eficiencia y soluciones inteligentes de movilidad está fortaleciendo aún más la expansión del mercado.

Automotive Linear Positions Sensors Market Share

La industria de sensores de posiciones lineales automotrices está dirigida principalmente por empresas bien establecidas, incluyendo:

- Analog Devices, Inc. (U.S.)

- Bosch Sensortec GmbH (Alemania)

- BOURNS, INC.

- Continental AG (Alemania)

- CTS Corporation (Estados Unidos)

- Gill Sensors & Controles (U.K.)

- HELLA GmbH " Co. KGaA (Alemania)

- Infineon Technologies AG (Alemania)

- NXP Semiconductors (Países Bajos)

- Sensata Technologies (Estados Unidos)

- Stoneridge, Inc. (U.S.)

- Penn Engineering (Estados Unidos)

- Illinois Tool Works Inc. (U.S.)

- Stanley Black " Decker, Inc. (Estados Unidos)

- MW Industries, Inc. (Estados Unidos)

- DENSO CORPORATION (Japón)

- Autoliv Inc. (Suecia)

- Maxim Integrated (U.S.)

- Hitachi Astemo Americas, Inc. (U.S.)

- GMS Instruments BV (Países Bajos)

- Broadcom (Estados Unidos)

- Piher Sensors " Controls (España)

- Elmos Semiconductor SE (Alemania)

Novedades en Automotive Linear Positions Sensors Market

- En 2025, Allegro MicroSystems amplió su cartera de detección de posición lineal de grado automotriz para mejorar el rendimiento en sistemas EV, ADAS y powertrain. Este desarrollo mejora significativamente la precisión de detección, la estabilidad térmica y la resistencia a la interferencia electromagnética, haciendo que los sensores sean más fiables en entornos de automoción duros. La expansión refuerza la adopción de sensibilidad sin contacto en plataformas de movilidad eléctrica donde la durabilidad y precisión son críticas. También refuerza el posicionamiento competitivo de Allegro en aplicaciones EV de alto crecimiento y de seguridad crítica

- En 2025, Continental AG mejoró la integración de sensores de posición lineal dentro de sistemas de chasis y transmisión, incluyendo aplicaciones de frenado, suspensión y transmisión. Este desarrollo mejora el control de vehículos en tiempo real, la eficiencia energética y el rendimiento de seguridad a nivel de sistema. El impacto apoya la transición hacia plataformas de vehículos definidas por software y electrificadas con mayor dependencia de sensores. También fortalece la posición de Continental en la entrega de ecosistemas de detección integrados para soluciones de movilidad avanzada

- En 2025, Melexis introdujo un sensor de posición lineal mejorado ICs para aplicaciones automotrices, centrándose en sistemas de control de pedales, dirección y transmisión. Este avance mejora la longevidad del sistema reduciendo el desgaste mecánico al tiempo que aumenta la precisión de medición en las condiciones de conducción dinámica. El impacto es fuerte en las plataformas EV donde se requieren soluciones de alta fiabilidad y sensibilidad compactas. Acelera el cambio de los sistemas tradicionales basados en potenciómetros a las arquitecturas avanzadas de detección basadas en semiconductores

- En 2024, TE Connectivity avanzó sus soluciones de sensores de posición inductiva y magnética para sistemas de automoción, apuntando a aplicaciones de frenado, acelerador y control de chasis. Este desarrollo mejora la seguridad operacional, la robustez y la estabilidad a largo plazo en los vehículos electrificados y de alto rendimiento. También soporta la demanda OEM de sistemas de detección robustos capaces de realizar bajo condiciones de temperatura y vibración extremas. El impacto fortalece la integración de la detección de precisión en los sistemas de control de vehículos de próxima generación

- En 2024, Honeywell amplió el despliegue de sus tecnologías de detección de posición lineal Hall-effect a través de acelerador automotriz, transmisión y sistemas de pedales. Este avance mejora la precisión y reduce la degradación mecánica en entornos automotrices de ciclos altos. El impacto es particularmente significativo para vehículos híbridos y eléctricos, donde la precisión de control electrónico influye directamente en la eficiencia y la seguridad. Refuerza el papel de Honeywell en permitir soluciones de detección duraderas y sin contacto a través de arquitecturas de automoción en evolución

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.