Global Automotive Logistics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

321.60 Billion

USD

613.40 Billion

2024

2032

USD

321.60 Billion

USD

613.40 Billion

2024

2032

| 2025 –2032 | |

| USD 321.60 Billion | |

| USD 613.40 Billion | |

| % | |

|

Mercado de logística automotriz por tipo (transporte, almacenamiento, distribución, gestión de inventarios, servicios de valor añadido), modo de transporte (carretera, ferrocarril, marítimo, aéreo), tipo de servicio (entrada, salida, inversa, logística posventa), tipo de vehículo (turismos, vehículos comerciales, vehículos eléctricos), región (Norteamérica, Europa, Asia-Pacífico, Oriente Medio y África, Sudamérica): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de logística automotriz

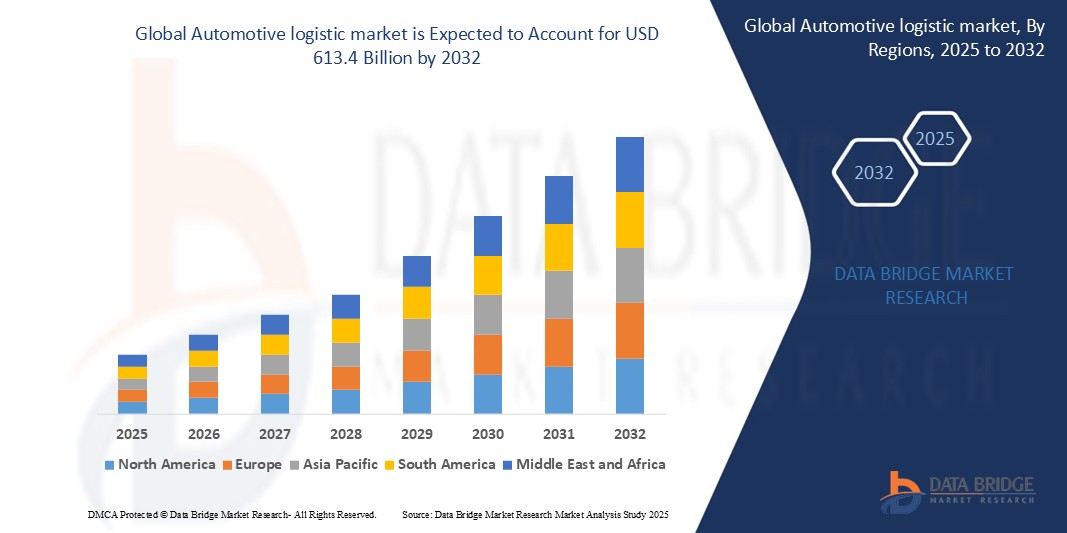

- El mercado mundial de logística automotriz se valoró en 321.600 millones de dólares en 2025 y se prevé que alcance los 613.400 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 9,7% durante el período de pronóstico.

- El crecimiento del mercado se debe a la creciente demanda de transporte vehicular eficiente, la mayor producción de vehículos eléctricos y conectados, y la necesidad cada vez mayor de cadenas de suministro globales integradas. Las tecnologías logísticas avanzadas, como el seguimiento en tiempo real, el almacenamiento automatizado y las plataformas digitales de transporte de mercancías, están transformando la logística tradicional en operaciones optimizadas y tecnológicamente avanzadas. Además, el aumento de las exportaciones de automóviles, la creciente actividad del mercado de repuestos y el desarrollo de infraestructura en las economías emergentes siguen impulsando un sólido crecimiento tanto en las regiones desarrolladas como en las en desarrollo.

Análisis del mercado de logística automotriz

- La logística automotriz aprovecha tecnologías avanzadas como el rastreo GPS, la RFID, el almacenamiento automatizado y los sistemas de gestión de transporte (TMS) para optimizar las operaciones de la cadena de suministro, reducir los tiempos de tránsito y mejorar la precisión del inventario. Estas herramientas permiten la monitorización en tiempo real, la optimización de rutas y una coordinación ágil en las redes logísticas globales.

- La integración de vehículos de transporte autónomos, plataformas digitales de transporte de mercancías y análisis basados en inteligencia artificial está impulsando significativamente la eficiencia de la cadena de suministro y reduciendo la dependencia de la coordinación manual. Estas innovaciones tienen un impacto particularmente importante en entornos de fabricación a gran escala y distribución internacional.

- América del Norte liderará el mercado de la logística automotriz en 2025, gracias a una infraestructura bien desarrollada, la amplia adopción de soluciones logísticas conectadas y sectores de fabricación y posventa automotriz robustos. Estados Unidos destaca por su temprana adopción de plataformas logísticas inteligentes y sistemas avanzados de gestión de flotas.

- Se prevé que la región de Asia-Pacífico registre la mayor tasa de crecimiento anual compuesto (CAGR), impulsada por el aumento de la producción de vehículos, el incremento de las exportaciones de automóviles y la rápida digitalización de la logística en mercados clave como China, India y Japón.

- Entre los componentes logísticos, los servicios de transporte (carretera, ferrocarril, marítimo y aéreo) representan la mayor cuota de mercado, mientras que las soluciones de software para la visibilidad de la cadena de suministro y el análisis predictivo están experimentando un rápido crecimiento. La creciente integración del IoT, la IA y la automatización está revolucionando la forma en que los vehículos y las piezas se desplazan por los mercados globales.

Alcance del informe y segmentación del mercado de logística automotriz

|

Atributos |

Información clave del mercado de logística automotriz |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

El sector de la logística automotriz está experimentando una transformación digital, con importantes oportunidades que surgen de la adopción de la optimización de rutas mediante IA, el seguimiento de flotas basado en IoT y el almacenamiento automatizado. Estas tecnologías ayudan a mejorar la precisión de los envíos, reducir los costos operativos y permitir la planificación logística predictiva para fabricantes de automóviles y proveedores.

El rápido crecimiento de la producción de vehículos eléctricos ofrece importantes oportunidades para los proveedores de logística que brindan servicios especializados para el transporte de baterías, componentes sensibles a la temperatura y el cumplimiento de la normativa sobre materiales peligrosos. La necesidad de una manipulación personalizada y el desarrollo de la infraestructura regional para vehículos eléctricos está abriendo nuevas vías para la expansión del mercado. |

|

Conjuntos de datos de valor añadido |

Además de información sobre el valor de mercado, la CAGR, la segmentación y las tendencias regionales, el Informe del Mercado Global de Logística Automotriz incluye un análisis exhaustivo de la adopción de tecnología en todas las funciones logísticas, puntos de referencia de ROI para la automatización y los sistemas de seguimiento digital, y la viabilidad de la integración con las plataformas de fabricación OEM. También ofrece estudios de caso sobre la cadena de suministro de vehículos, análisis del ciclo de vida del rendimiento de las flotas y modelos comparativos para la logística de vehículos tradicionales frente a la de vehículos eléctricos. El informe incorpora marcos estratégicos como el análisis PESTLE, las cinco fuerzas de Porter y evaluaciones de las regulaciones comerciales, las políticas aduaneras y las normativas de sostenibilidad para respaldar la toma de decisiones informadas de inversores, fabricantes y proveedores de logística. |

Tendencias del mercado de la logística automotriz

“Logística inteligente impulsada por la automatización, la digitalización y la transformación de la cadena de suministro de vehículos eléctricos”

Una de las principales tendencias que está configurando el mercado de la logística automotriz es la integración de la planificación de rutas impulsada por IA, los vehículos de reparto autónomos y los sistemas de seguimiento en tiempo real para mejorar la precisión de la cadena de suministro, reducir el tiempo de entrega y disminuir los costos operativos.

• Los proveedores de logística y los fabricantes de equipos originales (OEM) están invirtiendo cada vez más en tecnología de gemelos digitales para simular los flujos de trabajo de la cadena de suministro, predecir cuellos de botella y optimizar las operaciones de almacén, mejorando así la resiliencia y la flexibilidad de las redes logísticas globales.

• El cambio hacia la producción de vehículos eléctricos (VE) está impulsando la demanda de soluciones logísticas especializadas, incluido el transporte de baterías con temperatura controlada, el manejo de materiales peligrosos y la logística inversa para el reciclaje de componentes.

• El análisis predictivo y la telemática habilitada por IoT se están convirtiendo en herramientas esenciales en la gestión de flotas, permitiendo a las empresas monitorizar el comportamiento del conductor, la eficiencia del combustible, el estado del vehículo y el estado de los envíos en tiempo real.

• Se observa una creciente adopción de plataformas basadas en blockchain para mejorar la transparencia, la seguridad y la trazabilidad en la logística transfronteriza, en particular para piezas de automóviles de alto valor y sistemas de entrega justo a tiempo.

Dinámica del mercado de la logística automotriz

Conductor

“Creciente demanda de visibilidad integral de la cadena de suministro y seguimiento en tiempo real”

- La creciente complejidad de las cadenas de suministro automotrices globales —impulsada por la fabricación JIT (justo a tiempo), los proveedores de múltiples niveles y la creciente variedad de modelos— está alimentando la demanda de plataformas de logística digital que ofrezcan visibilidad en tiempo real y seguimiento de inventario.

- Los fabricantes de automóviles y los proveedores de logística están adoptando soluciones de GPS, RFID y telemática para monitorear el movimiento de componentes, reducir retrasos y mejorar la capacidad de respuesta ante interrupciones en el comercio y la producción globales.

- El auge de los vehículos eléctricos (VE) y los coches conectados está aumentando la necesidad de operaciones logísticas especializadas, incluyendo el manejo de materiales peligrosos, el seguimiento de baterías y el transporte de piezas específicas para VE, enfatizando aún más el control en tiempo real y la transparencia.

- Ante las crecientes expectativas de los consumidores de recibir entregas más rápidas y tener mayor trazabilidad de los pedidos, los fabricantes de equipos originales (OEM) están integrando herramientas de planificación logística basadas en inteligencia artificial para optimizar las redes de distribución y reducir los costes totales de entrega.

- Los gobiernos y los bloques comerciales regionales están promoviendo infraestructuras logísticas inteligentes mediante la inversión en puertos, autopistas inteligentes y procesos aduaneros digitales, creando así condiciones favorables para la adopción de la logística de alta tecnología.

Restricción/Desafío

“Altos costos de implementación y ecosistema logístico fragmentado”

- Un desafío clave en el mercado de la logística automotriz es la elevada inversión inicial requerida para implementar tecnologías avanzadas como sistemas de automatización, plataformas telemáticas y herramientas digitales de emparejamiento de carga.

- Los proveedores de logística más pequeños, especialmente en los mercados en desarrollo, a menudo carecen del capital o la madurez digital necesarios para adoptar sistemas logísticos de última generación, lo que genera ineficiencias y una lenta adopción en todo el ecosistema.

- La cadena de valor logística sigue fragmentada, con múltiples actores (proveedores, transportistas, agentes de aduanas) que utilizan sistemas heredados desconectados, lo que dificulta la integración fluida de datos y la colaboración en tiempo real.

- La escasa estandarización de los formatos de datos logísticos y las API entre los fabricantes de equipos originales y los proveedores externos crea problemas de interoperabilidad, lo que ralentiza las iniciativas de automatización y transformación digital.

- Las preocupaciones sobre ciberseguridad y las regulaciones de privacidad de datos están añadiendo capas de complejidad para las empresas que buscan digitalizar sus cadenas de suministro, particularmente cuando manejan datos confidenciales de envíos o datos patentados de vehículos.

Alcance del mercado de logística automotriz

El mercado está segmentado en función del componente, el modo de transporte, los servicios y el tipo de vehículo.

• Por componente

El mercado de la logística automotriz se divide en hardware, software y servicios . El segmento de hardware dominará el mercado en 2025, impulsado por la creciente implementación de dispositivos de rastreo GPS, etiquetas RFID, unidades de control telemático (TCU) y sensores IoT en flotas y almacenes logísticos. Estas tecnologías son esenciales para el seguimiento de vehículos, la optimización de rutas y la seguridad de la carga.

Se prevé que el segmento de software experimente la mayor tasa de crecimiento anual compuesto (CAGR) entre 2025 y 2032, impulsado por la creciente necesidad de sistemas de gestión de transporte (TMS) basados en la nube, software de gestión de almacenes (WMS) y plataformas de análisis logístico impulsadas por IA para optimizar las operaciones y mejorar la visibilidad de la cadena de suministro.

• Por modo de transporte

El mercado se divide en transporte ferroviario, por carretera, aéreo y marítimo. El segmento de transporte por carretera representó la mayor cuota de mercado en 2025, impulsado por el predominio de las entregas justo a tiempo (JIT) y las operaciones logísticas de última milla en los principales centros de fabricación de automóviles.

Se prevé que la logística marítima crezca al ritmo más rápido debido al auge del comercio internacional, el aumento de las exportaciones de automóviles y la necesidad de soluciones eficientes para el manejo de contenedores en los puertos.

• Por servicios

Los servicios clave en el mercado de la logística automotriz incluyen la logística de entrada, la logística de salida, el almacenamiento y la distribución, y la logística posventa . La logística de entrada liderará el segmento en 2025, impulsada por la dependencia de los fabricantes de equipos originales (OEM) en la entrega oportuna de piezas y componentes a las plantas de ensamblaje bajo modelos de producción ajustada.

Se prevé que la logística de posventa experimente el crecimiento más rápido, impulsado por el aumento del parque automotor, la creciente demanda de distribución de repuestos y la penetración del comercio electrónico en la venta minorista de autopartes.

• Por tipo de vehículo

El mercado se divide en vehículos de pasajeros, vehículos comerciales y vehículos eléctricos (VE). Los vehículos de pasajeros dominarán en 2025, debido a los mayores volúmenes de producción y a las extensas redes de distribución globales.

Se prevé que el segmento de vehículos eléctricos crezca rápidamente entre 2025 y 2032, impulsado por la expansión de la fabricación de vehículos eléctricos, los requisitos de manipulación especializada para las baterías y el desarrollo de una infraestructura logística específica para vehículos eléctricos.

Análisis regional del mercado de logística automotriz

- América del Norte liderará el mercado global de logística automotriz en 2025, impulsada por la presencia de los principales fabricantes de equipos originales (OEM) del sector automotriz, una infraestructura de cadena de suministro consolidada y la amplia adopción de tecnologías logísticas avanzadas. Estados Unidos concentra la mayor parte del mercado en la región, con una alta integración de telemática, seguimiento RFID y soluciones de flotas autónomas en todas las operaciones logísticas.

Los gigantes de la automoción y los proveedores de logística de terceros (3PL) están aprovechando el análisis de datos, las plataformas basadas en la nube y la optimización de rutas impulsada por IA para gestionar la compleja logística de entrada y salida a través de los corredores de fabricación transfronterizos.

- Europa sigue siendo un centro neurálgico en el sector de la logística automotriz gracias a la sólida presencia de sus plantas de fabricación en Alemania, Francia, el Reino Unido e Italia . La región se caracteriza por sus eficientes sistemas de transporte multimodal y sus estrictas normativas sobre emisiones, lo que impulsa la adopción de la logística de vehículos eléctricos y soluciones de almacenamiento sostenibles.

Las iniciativas de logística inteligente, como los gemelos digitales y la cadena de bloques para la trazabilidad de piezas, están cobrando impulso, apoyadas por programas financiados por la UE centrados en la transformación digital de la cadena de suministro y la logística neutra en carbono.

- Se prevé que la región de Asia-Pacífico experimente la mayor tasa de crecimiento anual compuesto (TCAC) entre 2025 y 2032, debido a la rápida expansión de la producción de vehículos en China, India, Japón y Corea del Sur . La región se beneficia de una sólida presencia de fabricantes de equipos originales (OEM), un creciente comercio electrónico y una mayor adopción de la automatización en centros logísticos y puertos.

La iniciativa china de la Franja y la Ruta y el impulso de la India a la infraestructura logística (Gati Shakti) están transformando las cadenas de suministro transfronterizas del sector automotriz. La demanda de soluciones logísticas integradas, automatización de almacenes y sistemas inteligentes de gestión del transporte está aumentando vertiginosamente en respuesta a la complejidad de las cadenas de suministro regionales.

- Oriente Medio y África (MEA) experimentan un crecimiento moderado en el mercado de la logística automotriz, impulsado por la expansión del ensamblaje de vehículos en países como Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica . Las inversiones en logística portuaria inteligente, plataformas digitales de transporte de mercancías y sistemas de gestión de almacenes están aumentando a medida que la región diversifica su economía más allá del petróleo.

Las zonas industriales respaldadas por el gobierno y las reformas aduaneras están facilitando un movimiento más rápido de piezas de automóviles y vehículos terminados a través de corredores regionales e internacionales.

- Sudamérica , con Brasil y Argentina a la cabeza , está experimentando un crecimiento significativo en la logística automotriz a medida que la producción de vehículos se estabiliza y las exportaciones aumentan. La región está adoptando la logística ferroviaria e intermodal para reducir los costos de flete y mejorar los tiempos de entrega.

Las inversiones en automatización logística, seguimiento de contenedores e infraestructura específica para la manipulación de vehículos eléctricos están ayudando a los proveedores y exportadores locales a cumplir con los estándares globales. Los programas gubernamentales para mejorar la infraestructura de transporte están impulsando aún más la cadena de suministro automotriz regional.

Estados Unidos

Estados Unidos dominará el mercado mundial de logística automotriz en 2025, impulsado por su sólida base de fabricación de vehículos, la fuerte presencia de proveedores de servicios logísticos y la pronta adopción de tecnologías de logística digital.

Los fabricantes de automóviles colaboran cada vez más con operadores logísticos (3PL) para optimizar la logística de entrada y salida, mientras que los fabricantes de vehículos eléctricos invierten en soluciones logísticas de cadena de frío y seguras para las baterías. La integración de IoT, RFID y análisis predictivo mejora la visibilidad y la precisión de las entregas en toda la cadena de suministro automotriz de EE. UU.

Alemania

Alemania lidera el mercado europeo de logística automotriz gracias a su papel como centro neurálgico de la industria automotriz europea, que alberga a fabricantes de equipos originales (OEM) globales como Volkswagen, BMW y Mercedes-Benz.

La sólida infraestructura de transporte ferroviario y por carretera del país, junto con el uso generalizado de la automatización de almacenes y los sistemas de entrega justo a tiempo (JIT), favorece la eficiencia de los flujos logísticos. A medida que aumenta la producción de vehículos eléctricos, Alemania experimenta una creciente demanda de servicios logísticos especializados para la manipulación y el reciclaje de baterías de iones de litio.

Porcelana

China es un motor de crecimiento fundamental para el mercado mundial de la logística automotriz, beneficiándose de la producción de vehículos a gran escala, el aumento de la producción de vehículos eléctricos y las iniciativas de modernización logística respaldadas por el gobierno.

Los principales operadores logísticos y fabricantes de equipos originales (OEM) están implementando enrutamiento basado en IA, automatización portuaria y almacenamiento inteligente para gestionar el creciente volumen de vehículos tanto en el mercado nacional como en las exportaciones. La Iniciativa de la Franja y la Ruta (BRI, por sus siglas en inglés) también amplía el alcance de la logística automotriz china en Asia y Europa.

Japón

Japón cuenta con un sector logístico automotriz maduro y tecnológicamente avanzado, liderado por fabricantes de automóviles destacados como Toyota, Honda y Nissan.

Los modelos de entrega justo a tiempo, la robótica en el almacenamiento y la optimización de la logística marítima son componentes clave del ecosistema logístico automotriz de Japón. El país también está innovando en logística verde mediante el transporte impulsado por hidrógeno y sistemas de almacenamiento neutros en carbono.

India

India se está consolidando como un mercado de logística automotriz de rápido crecimiento debido a la rápida expansión de la producción de vehículos, el fuerte enfoque del gobierno en la infraestructura de la cadena de suministro y el aumento de las exportaciones.

Los fabricantes de automóviles están invirtiendo en soluciones de transporte multimodal, sistemas de seguimiento de vehículos conectados y redes regionales de almacenes para mejorar la rentabilidad y reducir los tiempos de tránsito. El crecimiento de los centros de fabricación de motocicletas y vehículos eléctricos impulsa aún más la demanda de servicios logísticos especializados.

Cuota de mercado global de logística automotriz

El panorama competitivo del mercado global de logística automotriz está definido por actores clave que aprovechan sus extensas redes, la innovación tecnológica y las alianzas estratégicas para captar cuota de mercado. Empresas líderes como DHL Supply Chain, Kuehne + Nagel, DB Schenker, XPO Logistics y Ceva Logistics dominan el mercado gracias a su amplia gama de servicios, su alcance global y sus avanzadas tecnologías de gestión logística.

Estos líderes del mercado se centran en integrar soluciones digitales como el IoT, la optimización de rutas mediante IA y los sistemas de seguimiento en tiempo real para mejorar la eficiencia de la cadena de suministro y reducir los costes operativos. Su capacidad para ofrecer soluciones logísticas integrales —desde la logística de componentes entrantes hasta la distribución de vehículos salientes— consolida su posición en el sector de la automoción.

Además, los proveedores de logística regionales y especializados están ganando terreno al especializarse en segmentos específicos como la entrega justo a tiempo, la logística de repuestos o las soluciones de transporte sostenible. La creciente demanda de logística verde y automatización está impulsando las inversiones tanto de empresas consolidadas como de nuevos participantes que buscan captar cuota de mercado mediante la innovación.

La dinámica competitiva hace hincapié en las colaboraciones estratégicas, las fusiones y adquisiciones, y la adopción de tecnología. Las empresas priorizan la integración fluida con los ecosistemas digitales de los fabricantes de automóviles para ofrecer servicios logísticos escalables y ágiles a nivel mundial. Las siguientes empresas son reconocidas como actores principales en el mercado de software de marketing de contenidos:

- DHL Supply Chain (Alemania)

- CEVA Logistics (Suiza)

- DB Schenker (Alemania)

- Kuehne + Nagel International AG (Suiza)

- Ryder System, Inc. (EE. UU.)

- XPO Logistics, Inc. (EE. UU.)

- DSV A/S (Dinamarca)

- BLG Logistics Group AG & Co. KG (Alemania)

- SNCF Logistics (GEFCO) (Francia)

- Hitachi Transport System, Ltd. (Japón)

- Expeditors International of Washington, Inc. (EE. UU.)

- Nippon Express Holdings, Inc. (Japón)

Últimos avances en el mercado global de logística automotriz

- Abril de 2025: DHL Supply Chain lanzó su plataforma SmartLog impulsada por IA, que integra la optimización de rutas en tiempo real y la previsión predictiva de la demanda para mejorar la eficiencia de la distribución de piezas de automóviles y reducir los tiempos de entrega.

- Marzo de 2025: Toyota Logistics Services introdujo vehículos eléctricos autónomos de reparto en centros de fabricación clave, reduciendo las emisiones y mejorando las operaciones de entrega de última milla.

- Febrero de 2025: DB Schenker implementó un sistema de seguimiento basado en blockchain en toda su red de cadena de suministro automotriz, aumentando la transparencia, la seguridad y la trazabilidad de los componentes de los vehículos.

- Enero de 2025: UPS actualizó su sistema de gestión de flotas habilitado para IoT con mantenimiento predictivo avanzado y monitoreo del estado de los vehículos, reduciendo significativamente el tiempo de inactividad en las operaciones de logística automotriz.

- Diciembre de 2024: Maersk se asoció con los principales fabricantes de automóviles para implementar soluciones robóticas de manipulación de contenedores en los puertos, acelerando la carga y descarga de vehículos y reduciendo los tiempos de respuesta.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO GLOBAL DE LOGÍSTICA AUTOMOTRIZ

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO GLOBAL DE LOGÍSTICA AUTOMOTRIZ

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 MODELADO MULTIVARIADO

2.2.6 NORMAS DE MEDICIÓN

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.9 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.10 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE LOGÍSTICA AUTOMOTRIZ: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 PERSPECTIVAS PREMIUM

5.1 ESTUDIOS DE CASO

5.2 MARCO REGULATORIO

5.3 TENDENCIAS TECNOLÓGICAS

5.4 ANÁLISIS DE PRECIOS

5.5 ANÁLISIS DE IMPORTACIÓN/EXPORTACIÓN

5.6 ANÁLISIS DE LA CADENA DE VALOR

5.7 VOLUMEN (POR REGIÓN)

6. IMPACTO DE LA PANDEMIA DE COVID-19 EN EL MERCADO GLOBAL DE LOGÍSTICA AUTOMOTRIZ

6.1 ANÁLISIS DEL IMPACTO DEL COVID-19 EN EL MERCADO

6.2 CONSECUENCIAS DE LA COVID-19 E INICIATIVA GUBERNAMENTAL PARA IMPULSAR EL MERCADO

6.3 DECISIONES ESTRATÉGICAS PARA LOS FABRICANTES TRAS LA COVID-19 PARA OBTENER UNA CUOTA DE MERCADO COMPETITIVA

6.4 IMPACTO EN EL PRECIO

6.5 IMPACTO EN LA DEMANDA

6.6 IMPACTO EN LA CADENA DE SUMINISTRO

6.7 CONCLUSIÓN

6.7.1

7. MERCADO GLOBAL DE LOGÍSTICA AUTOMOTRIZ, POR OPERACIONES

7.1 GENERALIDADES

7.2 LOGÍSTICA DE ENTRADA

7.2.1 COMPRA DE MATERIALES

7.2.2 RECEPCIÓN DE MATERIALES

7.2.3 SEGUIMIENTO Y ALMACENAMIENTO DE INVENTARIO

7.2.4 LOGÍSTICA INVERSA

7.3 LOGÍSTICA DE SALIDA

7.3.1 PROCESAMIENTO DE PEDIDOS

7.3.2 SELECCIÓN Y EMBALAJE DEL PRODUCTO

7.3.3 DESPACHO DE ENVÍOS

7.4 MERCADO DE REPUESTOS

7.5 SERVICIOS INTEGRADOS

7.6 OTROS

8. MERCADO GLOBAL DE LOGÍSTICA AUTOMOTRIZ, POR TIPO DE LOGÍSTICA

8.1 GENERALIDADES

8.2 TRANSPORTE TERRESTRE

8.2.1 PARCELA

8.2.2 CARGA DEL SISTEMA

8.2.3 ENVÍO EN CONTENEDOR

8.3 TRANSPORTE AÉREO

8.3.1 SERVICIOS DE FLETE

8.3.2 CADENA DE SUMINISTRO INTERCONTINENTAL

8.3.3 SOLUCIONES INTERMODALES

8.4 CARGA MARÍTIMA

8.4.1 MENOS DE LA CARGA DE UN CONTENEDOR

8.4.2 CARGA COMPLETA DEL CONTENEDOR

8.4.3 GESTIÓN DE CONTENEDORES REFRIGERADOS

9 MERCADO GLOBAL DE LOGÍSTICA AUTOMOTRIZ, POR FUNCIÓN

9.1 GENERALIDADES

9.2 ALMACENAMIENTO

9.3 TRANSPORTE

9.4 MANEJO DE MATERIALES

9.5 SERVICIOS DE GESTIÓN

9.6 OTROS

10. MERCADO GLOBAL DE LOGÍSTICA AUTOMOTRIZ, POR TAMAÑO DE LA EMPRESA

10.1 GENERALIDADES

10.2 ORGANIZACIONES DE PEQUEÑA ESCALA

10.3 ORGANIZACIONES DE MEDIANA ESCALA SEMIURBANA

10.4 ORGANIZACIONES A GRAN ESCALA

11. MERCADO MUNDIAL DE LOGÍSTICA AUTOMOTRIZ, POR TIPO DE VEHÍCULO

11.1 GENERALIDADES

11.2 AUTOBUSES DE PASAJEROS

11.3 VEHÍCULOS COMERCIALES

11.4 VEHÍCULOS DE DOS RUEDAS

11.5 VEHÍCULOS DE SERVICIO PESADO

11.6 VEHÍCULOS ELÉCTRICOS

12 MERCADO GLOBAL DE LOGÍSTICA AUTOMOTRIZ, POR TECNOLOGÍA

12.1 GENERALIDADES

12.2 IoT EN LOGÍSTICA

12.3 ANALÍTICA Y BIG DATA

12.4 INTELIGENCIA ARTIFICIAL Y APRENDIZAJE AUTOMÁTICO

12.5 RFID

12.6 OTROS

13 MERCADO GLOBAL DE LOGÍSTICA AUTOMOTRIZ, POR DISTRIBUCIÓN

13.1 GENERALIDADES

13.2 LOCAL

13.3 DOMÉSTICO

13.4 INTERNACIONAL

14 MERCADO GLOBAL DE LOGÍSTICA AUTOMOTRIZ, POR APLICACIÓN

14.1 GENERALIDADES

14.2 FERROCARRILES

14.2.1 POR OPERACIONES

14.2.1.1. LOGÍSTICA DE ENTRADA

14.2.1.1.1. .COMPRA DE MATERIALES

14.2.1.1.2. RECEPCIÓN DE MATERIALES

14.2.1.1.3. SEGUIMIENTO Y ALMACENAMIENTO DE INVENTARIO

14.2.1.1.4. LOGÍSTICA INVERSA

14.2.1.2. LOGÍSTICA DE SALIDA

14.2.1.2.1. PROCESAMIENTO DE PEDIDOS

14.2.1.2.2. SELECCIÓN Y EMBALAJE DEL PRODUCTO

14.2.1.2.3. .DESPACHO DE ENVÍO

14.2.1.3. .MERCADO DE REPUESTOS

14.2.1.4. SERVICIOS INTEGRADOS

14.2.1.5. OTROS

14.3 CARRETERAS

14.3.1 POR OPERACIONES

14.3.1.1. .SALIDA

14.3.1.2. ND LOGÍSTICA

14.3.1.2.1. .COMPRA DE MATERIALES

14.3.1.2.2. RECEPCIÓN DE MATERIALES

14.3.1.2.3. SEGUIMIENTO Y ALMACENAMIENTO DE INVENTARIO

14.3.1.2.4. LOGÍSTICA INVERSA

14.3.1.3. LOGÍSTICA DE SALIDA

14.3.1.3.1. PROCESAMIENTO DE PEDIDOS

14.3.1.3.2. SELECCIÓN Y EMBALAJE DEL PRODUCTO

14.3.1.3.3. .DESPACHO DE ENVÍO

14.3.1.4. .MERCADO DE REPUESTOS

14.3.1.5. SERVICIOS INTEGRADOS

14.3.1.6. OTROS

14.4 MARÍTIMO

14.4.1 POR OPERACIONES

14.4.1.1. LOGÍSTICA DE ENTRADA

14.4.1.1.1. .COMPRA DE MATERIALES

14.4.1.1.2. RECEPCIÓN DE MATERIALES

14.4.1.1.3. SEGUIMIENTO Y ALMACENAMIENTO DE INVENTARIO

14.4.1.1.4. LOGÍSTICA INVERSA

14.4.1.2. LOGÍSTICA DE SALIDA

14.4.1.2.1. PROCESAMIENTO DE PEDIDOS

14.4.1.2.2. SELECCIÓN Y EMBALAJE DEL PRODUCTO

14.4.1.2.3. .DESPACHO DE ENVÍO

14.4.1.3. .MERCADO DE REPUESTOS

14.4.1.4. SERVICIOS INTEGRADOS

14.4.1.5. OTROS

14.5 VÍAS AÉREAS

14.5.1 POR OPERACIONES

14.5.1.1. LOGÍSTICA DE ENTRADA

14.5.1.1.1. .COMPRA DE MATERIALES

14.5.1.1.2. RECEPCIÓN DE MATERIALES

14.5.1.1.3. SEGUIMIENTO Y ALMACENAMIENTO DE INVENTARIO

14.5.1.1.4. LOGÍSTICA INVERSA

14.5.1.2. LOGÍSTICA DE SALIDA

14.5.1.2.1. PROCESAMIENTO DE PEDIDOS

14.5.1.2.2. SELECCIÓN Y EMBALAJE DEL PRODUCTO

14.5.1.2.3. .DESPACHO DE ENVÍO

14.5.1.3. .REPUESTOS

14.5.1.4. SERVICIOS INTEGRADOS

14.5.1.5. OTROS

15 MERCADO GLOBAL DE LOGÍSTICA AUTOMOTRIZ, POR REGIÓN

15.1 MERCADO GLOBAL DE LOGÍSTICA AUTOMOTRIZ (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

15.2 NORTEAMÉRICA

15.2.1 EE. UU.

15.2.2 CANADÁ

15.2.3 MÉXICO

15.3 EUROPA

15.3.1 ALEMANIA

15.3.2 FRANCIA

15.3.3 Reino Unido

15.3.4 ITALIA

15.3.5 ESPAÑA

15.3.6 RUSIA

15.3.7 TURQUÍA

15.3.8 BÉLGICA

15.3.9 PAÍSES BAJOS

15.3.10 SUIZA

15.3.11 RESTO DE EUROPA

15.4 ASIA PACÍFICO

15.4.1 JAPÓN

15.4.2 CHINA

15.4.3 COREA DEL SUR

15.4.4 INDIA

15.4.5 AUSTRALIA

15.4.6 SINGAPUR

15.4.7 TAILANDIA

15.4.8 MALASIA

15.4.9 INDONESIA

15.4.10 FILIPINAS

15.4.11 RESTO DE ASIA PACÍFICO

15.5 SUDAMÉRICA

15.5.1 BRASIL

15.5.2 ARGENTINA

15.5.3 RESTO DE SUDAMÉRICA

15.6 ORIENTE MEDIO Y ÁFRICA

15.6.1 SUDÁFRICA

15.6.2 EGIPTO

15.6.3 ARABIA SAUDITA

15.6.4 Emiratos Árabes Unidos

15.6.5 ISRAEL

15.6.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

16 MERCADO GLOBAL DE LOGÍSTICA AUTOMOTRIZ, PANORAMA EMPRESARIAL

16.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

16.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

16.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

16.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA-PACÍFICO

16.5 FUSIONES Y ADQUISICIONES

16.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

16.7 EXPANSIONES

16.8 CAMBIOS REGULATORIOS

16.9 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

17. MERCADO GLOBAL DE LOGÍSTICA AUTOMOTRIZ: ANÁLISIS FODA Y DBMR

18. MERCADO GLOBAL DE LOGÍSTICA AUTOMOTRIZ, PERFIL DE LA EMPRESA

18.1 YUSEN LOGÍSTICA

18.1.1 RESUMEN DE LA EMPRESA

18.1.2 ANÁLISIS DE INGRESOS

18.1.3 PRESENCIA GEOGRÁFICA

18.1.4 CARTERA DE PRODUCTOS

18.1.5 DESARROLLOS RECIENTES

18.2 BLG LOGISTICS GROUP AG & CO

18.2.1 RESUMEN DE LA EMPRESA

18.2.2 ANÁLISIS DE INGRESOS

18.2.3 PRESENCIA GEOGRÁFICA

18.2.4 CARTERA DE PRODUCTOS

18.2.5 DESARROLLOS RECIENTES

18.3 LOGÍSTICA MUNDIAL DE GRÚAS

18.3.1 RESUMEN DE LA EMPRESA

18.3.2 ANÁLISIS DE INGRESOS

18.3.3 PRESENCIA GEOGRÁFICA

18.3.4 CARTERA DE PRODUCTOS

18.3.5 DESARROLLOS RECIENTES

18.4 LOGÍSTICA IMPERIAL

18.4.1 RESUMEN DE LA EMPRESA

18.4.2 ANÁLISIS DE INGRESOS

18.4.3 PRESENCIA GEOGRÁFICA

18.4.4 CARTERA DE PRODUCTOS

18.4.5 DESARROLLOS RECIENTES

18.5 PENSKE AUTOMOTIVE GROUP, INC

18.5.1 RESUMEN DE LA EMPRESA

18.5.2 ANÁLISIS DE INGRESOS

18.5.3 PRESENCIA GEOGRÁFICA

18.5.4 CARTERA DE PRODUCTOS

18.5.5 DESARROLLOS RECIENTES

18.6 NOATUM LOGÍSTICA

18.6.1 PERFIL DE LA EMPRESA

18.6.2 ANÁLISIS DE INGRESOS

18.6.3 PRESENCIA GEOGRÁFICA

18.6.4 CARTERA DE PRODUCTOS

18.6.5 DESARROLLOS RECIENTES

18.7 XPO LOGISTICS, INC

18.7.1 RESUMEN DE LA EMPRESA

18.7.2 ANÁLISIS DE INGRESOS

18.7.3 PRESENCIA GEOGRÁFICA

18.7.4 CARTERA DE PRODUCTOS

18.7.5 DESARROLLOS RECIENTES

18.8 RYDER SYSTEM, INC

18.8.1 RESUMEN DE LA EMPRESA

18.8.2 ANÁLISIS DE INGRESOS

18.8.3 PRESENCIA GEOGRÁFICA

18.8.4 CARTERA DE PRODUCTOS

18.8.5 DESARROLLOS RECIENTES

18.9 SINOTRAINS LIMITADA

18.9.1 RESUMEN DE LA EMPRESA

18.9.2 ANÁLISIS DE INGRESOS

18.9.3 PRESENCIA GEOGRÁFICA

18.9.4 CARTERA DE PRODUCTOS

18.9.5 DESARROLLOS RECIENTES

18.1 KUEHNE+NAGEL

18.10.1 RESUMEN DE LA EMPRESA

18.10.2 ANÁLISIS DE INGRESOS

18.10.3 PRESENCIA GEOGRÁFICA

18.10.4 CARTERA DE PRODUCTOS

18.10.5 DESARROLLOS RECIENTES

18.11 CH ROBINSON WORLDWIDE, INC

18.11.1 RESUMEN DE LA EMPRESA

18.11.2 ANÁLISIS DE INGRESOS

18.11.3 PRESENCIA GEOGRÁFICA

18.11.4 CARTERA DE PRODUCTOS

18.11.5 DESARROLLOS RECIENTES

18.12 GEFCO

18.12.1 RESUMEN DE LA EMPRESA

18.12.2 ANÁLISIS DE INGRESOS

18.12.3 PRESENCIA GEOGRÁFICA

18.12.4 CARTERA DE PRODUCTOS

18.12.5 DESARROLLOS RECIENTES

18.13 GRUPO SCHNELLECKE AG & CO KG

18.13.1 RESUMEN DE LA EMPRESA

18.13.2 ANÁLISIS DE INGRESOS

18.13.3 PRESENCIA GEOGRÁFICA

18.13.4 CARTERA DE PRODUCTOS

18.13.5 DESARROLLOS RECIENTES

18.14 DEUTSCHE POST AG

18.14.1 RESUMEN DE LA EMPRESA

18.14.2 ANÁLISIS DE INGRESOS

18.14.3 PRESENCIA GEOGRÁFICA

18.14.4 CARTERA DE PRODUCTOS

18.14.5 DESARROLLOS RECIENTES

18.15 EXPEDITORES INTERNACIONALES

18.15.1 RESUMEN DE LA EMPRESA

18.15.2 ANÁLISIS DE INGRESOS

18.15.3 PRESENCIA GEOGRÁFICA

18.15.4 CARTERA DE PRODUCTOS

18.15.5 DESARROLLOS RECIENTES

18.16 AP MOLLER-MAERSK

18.16.1 RESUMEN DE LA EMPRESA

18.16.2 ANÁLISIS DE INGRESOS

18.16.3 PRESENCIA GEOGRÁFICA

18.16.4 CARTERA DE PRODUCTOS

18.16.5 DESARROLLOS RECIENTES

18.17 HELLMAN LOGÍSTICA MUNDIAL

18.17.1 RESUMEN DE LA EMPRESA

18.17.2 ANÁLISIS DE INGRESOS

18.17.3 PRESENCIA GEOGRÁFICA

18.17.4 CARTERA DE PRODUCTOS

18.17.5 DESARROLLOS RECIENTES

18.18 DSC

18.18.1 RESUMEN DE LA EMPRESA

18.18.2 ANÁLISIS DE INGRESOS

18.18.3 PRESENCIA GEOGRÁFICA

18.18.4 CARTERA DE PRODUCTOS

18.18.5 DESARROLLOS RECIENTES

18.19 CEVA LOGÍSTICA

18.19.1 RESUMEN DE LA EMPRESA

18.19.2 ANÁLISIS DE INGRESOS

18.19.3 PRESENCIA GEOGRÁFICA

18.19.4 CARTERA DE PRODUCTOS

18.19.5 DESARROLLOS RECIENTES

18.2 NIPPON EXPRESS CO, LTD

18.20.1 RESUMEN DE LA EMPRESA

18.20.2 ANÁLISIS DE INGRESOS

18.20.3 PRESENCIA GEOGRÁFICA

18.20.4 CARTERA DE PRODUCTOS

18.20.5 DESARROLLOS RECIENTES

18.21 BR WILLIAMS TRUCKING

18.21.1 RESUMEN DE LA EMPRESA

18.21.2 ANÁLISIS DE INGRESOS

18.21.3 PRESENCIA GEOGRÁFICA

18.21.4 CARTERA DE PRODUCTOS

18.21.5 DESARROLLOS RECIENTES

18.22 GRUPO RHENUS

18.22.1 RESUMEN DE LA EMPRESA

18.22.2 ANÁLISIS DE INGRESOS

18.22.3 PRESENCIA GEOGRÁFICA

18.22.4 CARTERA DE PRODUCTOS

18.22.5 DESARROLLOS RECIENTES

18.23 KINTETSU WORLD EXPRESS PVT, LTD

18.23.1 RESUMEN DE LA EMPRESA

18.23.2 ANÁLISIS DE INGRESOS

18.23.3 PRESENCIA GEOGRÁFICA

18.23.4 CARTERA DE PRODUCTOS

18.23.5 DESARROLLOS RECIENTES

18.24 GRUPO HUB

18.24.1 RESUMEN DE LA EMPRESA

18.24.2 ANÁLISIS DE INGRESOS

18.24.3 PRESENCIA GEOGRÁFICA

18.24.4 CARTERA DE PRODUCTOS

18.24.5 DESARROLLOS RECIENTES

18.25 TRANSPORT INTELLIGENCE PVT LTD

18.25.1 RESUMEN DE LA EMPRESA

18.25.2 ANÁLISIS DE INGRESOS

18.25.3 PRESENCIA GEOGRÁFICA

18.25.4 CARTERA DE PRODUCTOS

18.25.5 DESARROLLOS RECIENTES

18.26 SNCF

18.26.1 RESUMEN DE LA EMPRESA

18.26.2 ANÁLISIS DE INGRESOS

18.26.3 PRESENCIA GEOGRÁFICA

18.26.4 CARTERA DE PRODUCTOS

18.26.5 DESARROLLOS RECIENTES

18.27 PANALPINA

18.27.1 RESUMEN DE LA EMPRESA

18.27.2 ANÁLISIS DE INGRESOS

18.27.3 PRESENCIA GEOGRÁFICA

18.27.4 CARTERA DE PRODUCTOS

18.27.5 DESARROLLOS RECIENTES

18.28 UNITED PARCEL SERVICE, INC

18.28.1 RESUMEN DE LA EMPRESA

18.28.2 ANÁLISIS DE INGRESOS

18.28.3 PRESENCIA GEOGRÁFICA

18.28.4 CARTERA DE PRODUCTOS

18.28.5 DESARROLLOS RECIENTES

NOTA: La lista de empresas que se muestra no es exhaustiva y se basa en los requisitos de nuestros clientes anteriores. Analizamos más de 100 empresas en nuestros estudios, por lo que la lista puede modificarse o reemplazarse a petición del cliente.

19 CONCLUSIÓN

20 CUESTIONARIO

21 INFORMES RELACIONADOS

22 ACERCA DE DATA BRIDGE MARKET RESEARCH

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.