Global Automotive Metal Casting Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

31.30 Billion

USD

58.37 Billion

2025

2033

USD

31.30 Billion

USD

58.37 Billion

2025

2033

| 2026 –2033 | |

| USD 31.30 Billion | |

| USD 58.37 Billion | |

| % | |

|

Segmentación del mercado global de fundición de metales para automoción por material (hierro, aluminio, magnesio, zinc y otros), proceso (gravedad, alta y baja presión, y fundición en arena), aplicación (carrocería, motor y transmisión): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de fundición de metales para la industria automotriz

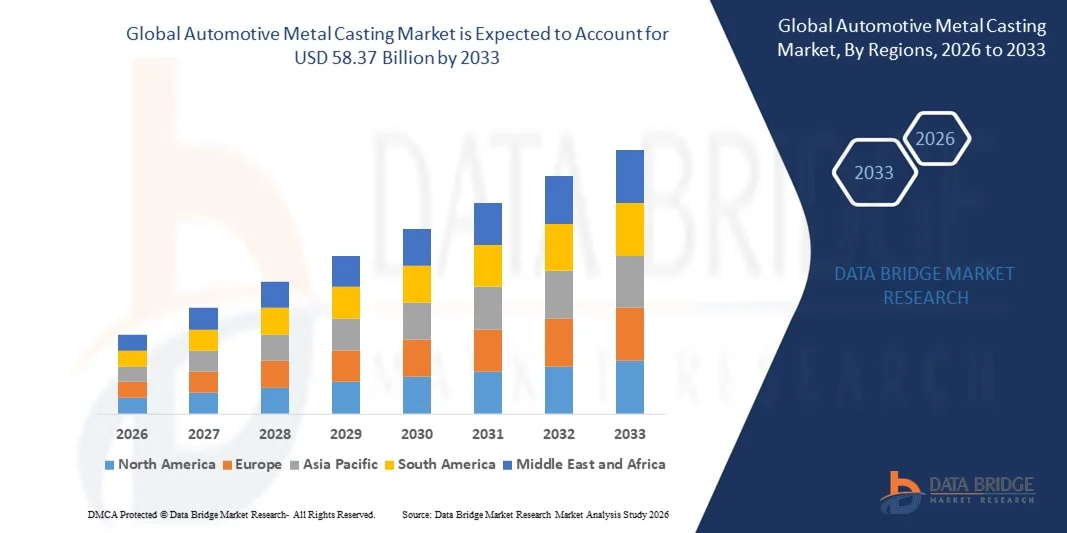

- El tamaño del mercado global de fundición de metales para automóviles se valoró en USD 31.30 mil millones en 2025 y se espera que alcance los USD 58.37 mil millones para 2033 , con una CAGR del 8,10% durante el período de pronóstico.

- El crecimiento del mercado de la industria de fundición de metales para automóviles está impulsado en gran medida por la creciente demanda de componentes livianos y de alta resistencia en los vehículos, impulsada por estrictas regulaciones de emisiones y eficiencia de combustible en los mercados globales.

- Además, la creciente adopción de vehículos eléctricos e híbridos está acelerando la necesidad de fundición de aluminio, magnesio y aleaciones avanzadas, ya que estos materiales ayudan a reducir el peso del vehículo sin comprometer la integridad estructural. Estas tendencias convergentes están impulsando las inversiones en tecnologías de fundición avanzadas, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de fundición de metales para la industria automotriz

- Las piezas fundidas de metal para automóviles, incluidos los componentes para motores, transmisiones y conjuntos de carrocería, se están volviendo cada vez más esenciales en los vehículos modernos debido a su capacidad de combinar durabilidad, precisión y reducción de peso, que son fundamentales para el rendimiento, la seguridad y la eficiencia.

- La creciente demanda de componentes de fundición de metal está impulsada principalmente por el cambio hacia la movilidad eléctrica, el aumento de la producción de vehículos ligeros y los avances tecnológicos en fundición a presión de alta presión, fundición en arena y otros procesos de fundición de precisión, que permiten a los fabricantes producir piezas complejas y de alta calidad a escala.

- América del Norte dominó el mercado de fundición de metales para automóviles con una participación del 39 % en 2025, debido a la fuerte presencia de los principales fabricantes de automóviles, los avances en las tecnologías de fundición y la creciente demanda de componentes de vehículos livianos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de fundición de metales para automóviles durante el período de pronóstico debido al aumento de la producción de automóviles, la expansión de la fabricación de vehículos eléctricos y la rápida industrialización en las economías emergentes.

- El segmento del aluminio dominó el mercado con una cuota de mercado del 48,1 % en 2025, gracias a su ligereza, su alta relación resistencia-peso y su superior resistencia a la corrosión. Los fabricantes de automóviles adoptan cada vez más piezas fundidas de aluminio para reducir el peso de los vehículos, mejorar la eficiencia del combustible y cumplir con las estrictas normativas sobre emisiones. La flexibilidad del material para el diseño complejo de componentes y su reciclabilidad refuerzan aún más su adopción tanto en motores de combustión interna (ICE) como en vehículos eléctricos. El uso generalizado del aluminio en componentes críticos como bloques de motor, carcasas de transmisión y piezas estructurales continúa impulsando su dominio en el mercado.

Alcance del informe y segmentación del mercado de fundición de metales en la industria automotriz

|

Atributos |

Información clave del mercado de fundición de metales para automoción |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de fundición de metales para la industria automotriz

Creciente adopción de materiales ligeros en la fabricación de vehículos

- El mercado de fundición de metales para automóviles está experimentando un crecimiento creciente impulsado por la demanda de materiales ligeros que mejoran la eficiencia del combustible y reducen las emisiones de los vehículos. La transición hacia las aleaciones de aluminio y magnesio en los procesos de fundición ayuda a los fabricantes de vehículos a cumplir con las estrictas normas regulatorias y las expectativas de los consumidores de vehículos más ecológicos.

- Por ejemplo, empresas como Nemak y Georg Fischer producen componentes avanzados de fundición de aluminio que se utilizan en vehículos eléctricos e híbridos para reducir el peso total del vehículo sin comprometer su integridad estructural. Estas innovaciones contribuyen a un mejor rendimiento y a una mayor autonomía de los vehículos electrificados.

- La fundición ligera de metales también permite flexibilidad de diseño, lo que permite a los fabricantes crear piezas complejas de alta resistencia con menores costes de fabricación y plazos de entrega más cortos. Esta capacidad respalda la tendencia general hacia la modularidad y personalización de los vehículos en la industria automotriz.

- Además, la integración de tecnologías de diseño asistido por computadora (CAD) y simulación optimiza los procesos de fundición, reduciendo los defectos y el desperdicio de material. La adopción de estas herramientas digitales acelera los ciclos de producción y mejora el control de calidad en toda la cadena de suministro.

- El creciente enfoque en la sostenibilidad fomenta el uso de metales reciclados y métodos de fundición energéticamente eficientes, lo que impulsa aún más el crecimiento del mercado. El compromiso de los fabricantes de automóviles con la economía circular impulsa a los proveedores a desarrollar soluciones de fundición innovadoras que minimicen el impacto ambiental.

- En general, la creciente adopción de la fundición ligera de metales representa una transformación fundamental en la fabricación de automóviles. Esta evolución se alinea estrechamente con las ambiciones de la industria de desarrollar vehículos más eficientes, ecológicos y de alto rendimiento.

Dinámica del mercado de fundición de metales para la industria automotriz

Conductor

Creciente demanda de vehículos eléctricos e híbridos

- La creciente demanda mundial de vehículos eléctricos e híbridos (VE y VEH) es un impulsor clave del mercado para la fundición de metales en la industria automotriz. Estos vehículos requieren componentes de fundición especializados, como carcasas de baterías, piezas de motores eléctricos y elementos estructurales ligeros, para cumplir con los estándares de rendimiento y seguridad

- Por ejemplo, Mahindra Castings ha aumentado su capacidad de producción de piezas de fundición de aluminio para abastecer a los principales fabricantes de vehículos eléctricos. Esta medida subraya la creciente demanda de piezas de fundición metálica de precisión adaptadas a los componentes del sistema de propulsión eléctrico.

- Los incentivos y regulaciones gubernamentales que promueven los vehículos de cero emisiones están impulsando a los fabricantes de automóviles a adoptar la electrificación, lo que aumenta la demanda de componentes de fundición compatibles con los diseños de vehículos eléctricos. Esta tendencia motiva a los proveedores a innovar y ampliar sus operaciones de fundición en consecuencia.

- Además, la expansión de la infraestructura de carga y la aceptación de los vehículos eléctricos por parte de los consumidores están impulsando las ventas de vehículos, lo que a su vez impulsa la necesidad de piezas de metal fundido fiables y ligeras. Este crecimiento está acelerando las inversiones en el desarrollo de tecnología de fundición centrada en las necesidades de los vehículos eléctricos.

- El efecto combinado de las políticas ambientales, los avances tecnológicos y las cambiantes preferencias de los consumidores garantiza una demanda sostenida de piezas fundidas de metal para automóviles en el segmento de vehículos eléctricos e híbridos. Esta transición continua está transformando las estrategias de los proveedores y las trayectorias de crecimiento del mercado.

Restricción/Desafío

Altos costos de producción y volatilidad de los precios de los materiales

- Los altos costos de producción asociados con las técnicas avanzadas de fundición de metales presentan un desafío significativo que puede limitar la expansión del mercado. Los gastos relacionados con las materias primas, el consumo de energía y las herramientas de precisión aumentan los costos de fabricación, especialmente para aleaciones ligeras como el aluminio y el magnesio

- Por ejemplo, las fluctuaciones en los precios globales del aluminio, debidas a interrupciones en la cadena de suministro y factores geopolíticos, afectan directamente la estructura de costos de los proveedores de fundición. Esta volatilidad impacta las estrategias de precios y los márgenes de beneficio, generando incertidumbre tanto para fabricantes como para compradores.

- Además, la complejidad de mantener tolerancias estrictas y estándares de calidad en las piezas fundidas para automóviles requiere mano de obra cualificada y maquinaria de alta tecnología, lo que incrementa aún más los gastos operativos. Estos factores pueden limitar la capacidad de las empresas más pequeñas para competir eficazmente en el mercado.

- Además, las recesiones económicas o los cambios en los volúmenes de producción automotriz pueden magnificar el impacto de los costos fijos de las plantas de fundición, reduciendo la rentabilidad general. Los fabricantes de automóviles sensibles a los costos pueden priorizar métodos o materiales de fabricación alternativos durante estos períodos, lo que afecta la demanda de fundición.

- Abordar estos desafíos de volatilidad de costos y precios mediante la optimización de la cadena de suministro, la inversión en tecnologías de eficiencia energética y la innovación de materiales será crucial. Las soluciones que equilibren el control de costos con una calidad constante permitirán la competitividad a largo plazo en el mercado de la fundición de metales para la automoción.

Alcance del mercado de fundición de metales para automoción

El mercado está segmentado en función del material, el proceso y la aplicación.

- Por material

En función del material, el mercado de fundición de metales para automóviles se segmenta en hierro, aluminio, magnesio, zinc y otros. El segmento de aluminio dominó el mercado con la mayor participación en los ingresos, un 48.1 % en 2025, impulsado por su naturaleza ligera, su alta relación resistencia-peso y su superior resistencia a la corrosión. Los fabricantes de automóviles adoptan cada vez más piezas de fundición de aluminio para reducir el peso del vehículo, mejorar la eficiencia del combustible y cumplir con las estrictas regulaciones de emisiones. La flexibilidad del material para el diseño complejo de componentes y su reciclabilidad fortalecen aún más su adopción tanto en motores de combustión interna (ICE) como en vehículos eléctricos. El uso generalizado del aluminio en componentes críticos como bloques de motor, carcasas de transmisión y piezas estructurales continúa impulsando su dominio en todo el mercado

Se prevé que el segmento del magnesio experimente el mayor crecimiento entre 2026 y 2033 debido al creciente énfasis en materiales ultraligeros en los vehículos de próxima generación. Su excepcional resistencia y su peso un 75 % menor que el del acero lo hacen ideal para aplicaciones en vehículos eléctricos (VE), donde la reducción de peso influye directamente en el rendimiento de la batería y la autonomía. Su creciente uso en volantes, estructuras de asientos y carcasas de cajas de cambios refleja la transición de la industria automotriz hacia materiales de alto rendimiento. La investigación continua para mejorar la durabilidad y la rentabilidad del magnesio impulsa aún más su rápida expansión en el mercado.

- Por proceso

Según el proceso, el mercado de fundición de metales para automóviles se segmenta en fundición por gravedad, alta y baja presión, y fundición en arena. El segmento de fundición a alta y baja presión dominó el mercado en 2025 debido a su capacidad para producir componentes complejos y de alta precisión con acabados superficiales superiores. Este proceso es ampliamente preferido para la fabricación de bloques de motor, ruedas y piezas de suspensión, donde la precisión y la resistencia son cruciales. Los fabricantes de automóviles confían en la fundición a alta y baja presión para lograr una calidad constante, una porosidad mínima y una utilización eficiente del metal, lo que contribuye a su amplia aceptación en la producción de vehículos tanto de lujo como de consumo masivo

Se proyecta que el segmento de fundición en arena experimentará el mayor crecimiento entre 2026 y 2033, gracias a su flexibilidad, rentabilidad e idoneidad para la producción a pequeña escala. La fundición en arena permite la creación de piezas grandes y complejas, como colectores y carcasas de motor, con menores costos de herramientas, lo que la hace atractiva para el desarrollo de prototipos y componentes especializados de vehículos. La adaptabilidad del proceso a diversos metales y su capacidad para adaptarse a rápidos cambios de diseño también impulsan su uso entre los fabricantes de vehículos eléctricos e híbridos. La continua innovación en materiales para moldes de arena y tecnologías de automatización impulsa aún más su crecimiento en el mercado.

- Por aplicación

Según la aplicación, el mercado de fundición de metales para automóviles se segmenta en ensamblaje de carrocería, motor y transmisión. El segmento de motores tuvo la mayor participación en los ingresos en 2025, impulsado por la demanda continua de componentes fundidos duraderos y resistentes al calor tanto en vehículos de combustión interna como híbridos. Los metales fundidos proporcionan la resistencia mecánica y la estabilidad térmica necesarias para piezas como culatas, pistones y bloques de motor. El uso de aleaciones de aluminio y hierro en los sistemas de motor ayuda a los fabricantes a lograr una eficiencia de rendimiento a la vez que mantienen la confiabilidad en condiciones de funcionamiento elevadas, lo que refuerza el dominio del segmento

Se espera que el segmento de ensamblaje de carrocerías registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, debido al aumento de la producción de estructuras ligeras y modulares para vehículos. Los fabricantes de automóviles utilizan cada vez más componentes de aluminio fundido y magnesio para paneles de carrocería, piezas de chasis y refuerzos estructurales con el fin de mejorar la eficiencia del combustible y la seguridad en caso de colisión. La transición hacia los vehículos eléctricos ha impulsado aún más la demanda de estructuras fundidas ligeras para compensar los pesados paquetes de baterías. El crecimiento del segmento de ensamblaje de carrocerías también se ve impulsado por los avances en las tecnologías de fundición a alta presión, que permiten la fabricación de grandes estructuras de carrocería de una sola pieza, a menudo denominadas "gigacasting", adoptadas por los principales fabricantes de vehículos eléctricos.

Análisis regional del mercado de fundición de metales para automoción

- América del Norte dominó el mercado de fundición de metales para automóviles con la mayor participación en los ingresos del 39 % en 2025, impulsada por la fuerte presencia de los principales fabricantes de automóviles, los avances en las tecnologías de fundición y la creciente demanda de componentes de vehículos livianos.

- El enfoque de la región en mejorar la eficiencia del combustible y cumplir con los estrictos estándares de emisiones está acelerando la adopción de piezas fundidas de aluminio y magnesio en todas las plataformas de vehículos.

- La presencia de centros de fabricación automotriz establecidos y la innovación tecnológica en los procesos de fundición continúan fortaleciendo la posición de América del Norte en el mercado global.

Análisis del mercado de fundición de metales para la industria automotriz en EE. UU.

El mercado estadounidense de fundición de metales para la industria automotriz captó la mayor participación en los ingresos en 2025 en Norteamérica, impulsado por la robusta producción de vehículos y la creciente transición hacia los vehículos eléctricos (VE). Los fabricantes de automóviles estadounidenses utilizan cada vez más métodos de fundición a presión de alta presión y fundición en arena de precisión para desarrollar piezas ligeras y de alto rendimiento. La demanda de componentes de aluminio y magnesio para motores, transmisiones y carrocerías se ve impulsada por los estrictos estándares CAFÉ. Además, la rápida adopción de la automatización y la fabricación aditiva en las fundiciones mejora la eficiencia de la producción y la calidad de los componentes en todo el mercado estadounidense.

Análisis del mercado europeo de fundición de metales para la industria automotriz

Se proyecta que el mercado europeo de fundición de metales para la industria automotriz crecerá a una tasa de crecimiento anual compuesta (TCAC) significativa durante el período de pronóstico, impulsado por la sólida base de fabricación de automóviles de la región y las estrictas regulaciones sobre emisiones de CO₂. Los fabricantes de automóviles europeos están adoptando rápidamente materiales de fundición avanzados para lograr una construcción ligera sin comprometer la resistencia ni la seguridad. La creciente demanda de vehículos eléctricos e híbridos impulsa aún más la adopción de piezas de fundición de aluminio y magnesio. La continua transición de la región hacia la sostenibilidad y la fabricación circular también promueve el uso de metales reciclados y técnicas de fundición energéticamente eficientes.

Análisis del mercado de fundición de metales para la automoción en el Reino Unido

Se prevé que el mercado británico de fundición de metales para la automoción se expanda a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, impulsado por el crecimiento de la industria nacional de vehículos eléctricos y el compromiso del gobierno con la neutralidad de carbono. Las fundiciones locales están invirtiendo en aleaciones ligeras y tecnologías de fundición digital para satisfacer las necesidades de los fabricantes de automóviles de componentes duraderos y de alta precisión. La presencia de marcas automotrices globales y sus centros de I+D impulsa la innovación y la adopción de soluciones avanzadas de fundición de metales, especialmente en transmisiones eléctricas y aplicaciones estructurales.

Análisis del mercado alemán de fundición de metales para la industria automotriz

Se espera que el mercado alemán de fundición de metales para automóviles experimente un crecimiento sustancial durante el período de pronóstico, impulsado por sus sólidas capacidades de ingeniería y su liderazgo en la producción de vehículos premium. Los fabricantes alemanes de automóviles utilizan cada vez más piezas de fundición de aluminio y magnesio para piezas de motor, transmisión y chasis, con el fin de lograr ligereza y eficiencia de rendimiento. El enfoque del país en la integración de la Industria 4.0 en las fundiciones, junto con las innovaciones en fundición a alta presión, fortalece la eficiencia de la producción. Además, las prácticas de fabricación basadas en la sostenibilidad y las iniciativas de reciclaje se alinean con las políticas ambientales del país, lo que impulsa su adopción continua.

Análisis del mercado de fundición de metales para la industria automotriz en Asia-Pacífico

Se proyecta que el mercado de fundición de metales para automóviles en Asia-Pacífico crecerá a su tasa de crecimiento anual compuesta (TCAC) más alta entre 2026 y 2033, impulsado por el aumento de la producción automotriz, la expansión de la fabricación de vehículos eléctricos y la rápida industrialización en las economías emergentes. El aumento de las inversiones de los fabricantes de automóviles globales y la disponibilidad de mano de obra y materias primas rentables mejoran la competitividad regional. La creciente demanda de materiales ligeros y los incentivos gubernamentales que promueven la producción nacional de vehículos aceleran aún más la expansión del mercado en China, India y Japón.

Análisis del mercado de fundición de metales para la industria automotriz en China

El mercado chino de fundición de metales para automóviles representó la mayor cuota de mercado en Asia-Pacífico en 2025, gracias a su amplia base de fabricación de vehículos y a la sólida demanda interna. El enfoque del país en la movilidad eléctrica, junto con una amplia inversión en I+D en tecnologías de fundición ligera, impulsa la adopción a gran escala de aleaciones de aluminio y magnesio. Además, la presencia de numerosas plantas de fundición y las favorables iniciativas gubernamentales que promueven la producción local consolidan el liderazgo de China en el mercado regional.

Análisis del mercado de fundición de metales para la industria automotriz en India

Se proyecta que India será el país de más rápido crecimiento en el mercado de fundición de metales para automóviles de Asia-Pacífico durante el período de pronóstico, impulsado por el rápido crecimiento de la producción de vehículos y las iniciativas gubernamentales del programa "Make in India". La creciente adopción de componentes para vehículos ligeros y de bajo consumo de combustible, junto con el aumento de la inversión extranjera en infraestructura de fundición, impulsa la expansión del mercado. Los fabricantes nacionales están adoptando cada vez más sistemas de fundición automatizados y materiales avanzados para cumplir con los estándares de calidad globales y satisfacer tanto la demanda nacional como la de exportación.

Cuota de mercado de la fundición de metales para la industria automotriz

La industria de fundición de metales para automóviles está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Nemak SAB de CV (México)

- Ryobi Limited (Japón)

- Georg Fischer Ltd. (Suiza)

- Rheinmetall Automotive AG (Alemania)

- Ahresty Corporation (Japón)

- Dynacast (EE. UU.)

- Endurance Technologies Limited (India)

- MINO Industry USA, Inc. (EE. UU.)

- Acast AB (Suecia)

- Aluminum Castings Company LLC (EE. UU.)

- Alcoa Corporation (EE. UU.)

- Bühler AG (Suiza)

- Form Technologies (EE. UU.)

- TOSHIBA MACHINE CO., LTD. (Japón)

Últimos avances en el mercado mundial de fundición de metales para la industria automotriz

- En agosto de 2025, Nemak completó la adquisición del negocio de componentes ligeros de GF Casting Solutions en Rumanía, que incluye dos plantas de producción avanzadas en Pitești y Scornicești. Esta expansión fortalece la presencia de Nemak en Europa y mejora su capacidad para suministrar piezas fundidas de aluminio y magnesio de alto rendimiento para vehículos eléctricos e híbridos. Este desarrollo subraya la estrategia de la compañía para satisfacer la creciente demanda mundial de componentes automotrices ligeros y energéticamente eficientes, consolidando su liderazgo en tecnologías de fundición sostenibles.

- En julio de 2025, Georg Fischer AG (GF) firmó un acuerdo para la venta de su división de fundición automotriz, GF Casting Solutions, a Nemak SAB de CV por aproximadamente 336 millones de dólares. Esta operación permite a GF realinear su estrategia de negocio hacia aplicaciones industriales, a la vez que permite a Nemak ampliar su experiencia tecnológica y su cartera de clientes en fundición ligera. La transacción pone de relieve la continua consolidación de la industria de la fundición de metales para la automoción, a medida que las principales empresas consolidan sus posiciones en movilidad eléctrica y soluciones de materiales avanzados.

- En mayo de 2025, Alcoa Corporation presentó una nueva serie de aleaciones de aluminio de grado automotriz, diseñadas específicamente para la fundición a presión a alta presión. Estas aleaciones ofrecen una mayor reducción de peso, mayor resistencia y mejor reciclabilidad, en línea con la transición de la industria automotriz hacia la construcción de vehículos sostenibles y ligeros. Se espera que esta innovación impulse la adopción de la fundición de aluminio en vehículos eléctricos e híbridos, posicionando a Alcoa como un innovador clave en materiales de fundición avanzados.

- En abril de 2025, Thyssenkrupp anunció una alianza estratégica con JFE Holdings para desarrollar conjuntamente soluciones avanzadas de fundición de aluminio para vehículos eléctricos de próxima generación. La colaboración se centra en optimizar la resistencia de los materiales, mejorar el rendimiento térmico y reducir el peso total del vehículo. Esta iniciativa refleja el creciente énfasis en la innovación basada en la investigación para mejorar la eficiencia en la producción de vehículos eléctricos, contribuyendo así al crecimiento y la modernización del mercado global de fundición de metales para la automoción.

- En marzo de 2025, Pace Industries firmó un contrato plurianual de 150 millones de dólares con un fabricante de automóviles líder a nivel mundial para el suministro de componentes de aluminio fundido a presión de precisión para nuevas plataformas de vehículos eléctricos. El acuerdo refuerza el creciente papel de la fundición a presión en la fabricación de vehículos eléctricos y consolida la posición de Pace Industries como proveedor clave de componentes estructurales ligeros. Este desarrollo impulsará el avance tecnológico y aumentará la eficiencia de la producción en el sector de la fundición de metales para la automoción.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.