Global Automotive Night Vision Systems Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.63 Billion

USD

11.08 Billion

2024

2032

USD

4.63 Billion

USD

11.08 Billion

2024

2032

| 2025 –2032 | |

| USD 4.63 Billion | |

| USD 11.08 Billion | |

| % | |

|

Segmentación del mercado global de sistemas de visión nocturna para automóviles por tecnología (infrarrojo lejano [FIR] e infrarrojo cercano [NIR]), pantalla (sistema de navegación, panel de instrumentos y HUD), componente (cámara de visión nocturna, unidad de control, unidad de visualización, sensor y otros componentes), tipo de vehículo (turismos y vehículos comerciales), tipo de sistema (NVS pasivo y activo): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de sistemas de visión nocturna para automóviles

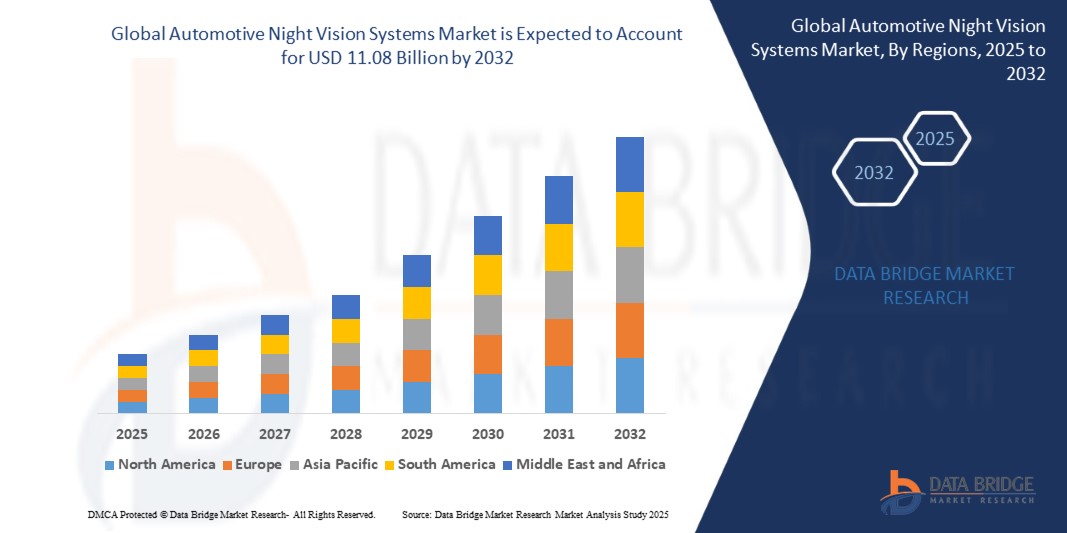

- El tamaño del mercado global de sistemas de visión nocturna automotriz se valoró en USD 4.63 mil millones en 2024 y se espera que alcance los USD 11.08 mil millones para 2032 , con una CAGR del 11,50% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente integración de los sistemas avanzados de asistencia al conductor (ADAS) y el creciente énfasis en la seguridad vial, en particular en condiciones de baja visibilidad, como la noche o el mal tiempo.

- Además, los avances en las tecnologías de imagen térmica y sensores infrarrojos permiten a los fabricantes de automóviles incorporar sistemas de visión nocturna en una gama más amplia de vehículos, incluyendo modelos de lujo, eléctricos y autónomos. Estos factores convergentes están acelerando la implementación de sistemas de visión nocturna, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de sistemas de visión nocturna para automóviles

- Los sistemas de visión nocturna para automóviles mejoran la visibilidad del conductor durante la noche o en condiciones climáticas adversas al detectar peatones, animales y objetos más allá del alcance de los faros estándar mediante imágenes térmicas o infrarrojas.

- La demanda del mercado se ve impulsada por la creciente preocupación por la seguridad, el endurecimiento de las normativas de seguridad vehicular y la creciente adopción de vehículos premium y autónomos. A medida que los consumidores priorizan las funciones de seguridad avanzadas, los sistemas de visión nocturna se están convirtiendo en un componente fundamental de las tecnologías modernas de asistencia al conductor.

- América del Norte dominó el mercado de sistemas de visión nocturna automotriz con una participación del 34,36 % en 2024, debido a la creciente adopción de sistemas avanzados de asistencia al conductor (ADAS) y la creciente demanda de los consumidores de una mayor seguridad nocturna.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de sistemas de visión nocturna automotriz durante el período de pronóstico debido a la rápida urbanización, el aumento de los ingresos disponibles y la creciente demanda de vehículos tecnológicamente avanzados y más seguros.

- El segmento de infrarrojo lejano (FIR) dominó el mercado con una cuota de mercado del 60,95 % en 2024, gracias a su excelente rendimiento en la detección de radiación térmica y la identificación de peatones, animales y otros objetos que emiten calor en total oscuridad o en condiciones meteorológicas adversas. La tecnología FIR es ampliamente utilizada para mejorar la visibilidad del conductor más allá del alcance de los faros, lo que mejora la seguridad nocturna, especialmente en vehículos de lujo. Su capacidad para funcionar sin necesidad de iluminación externa la hace fiable en diversos entornos de conducción.

Alcance del informe y segmentación del mercado de sistemas de visión nocturna para automóviles

|

Atributos |

Perspectivas clave del mercado de sistemas de visión nocturna para automóviles |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de sistemas de visión nocturna para automóviles

Creciente desarrollo de ciudades e infraestructuras inteligentes

- El mercado de sistemas de visión nocturna para automóviles está creciendo a la par del impulso global hacia iniciativas de ciudades inteligentes y sistemas de transporte inteligentes que priorizan una gestión del tráfico más segura y eficiente.

- Por ejemplo, empresas como Bosch y Continental están desarrollando tecnologías de visión nocturna integradas con la infraestructura de las ciudades inteligentes, lo que permite que los vehículos se comuniquen con el alumbrado público, las señales de tráfico y los sistemas de monitoreo de peatones para mejorar la visibilidad nocturna y la seguridad vial.

- El avance de las tecnologías de fusión de sensores, que combinan cámaras infrarrojas con otros sensores ADAS (sistemas avanzados de asistencia al conductor), facilita una mejor detección de peatones, animales y obstáculos más allá de los faros de los vehículos en entornos urbanos.

- Las crecientes inversiones en carreteras inteligentes, redes de vehículos conectados y comunicaciones V2X (de vehículo a todo) respaldan la implementación y la utilidad de los sistemas de visión nocturna como parte de una modernización integral de la infraestructura.

- La creciente urbanización y la expansión de las redes de carreteras en los mercados emergentes también impulsan la demanda de características de seguridad automotriz alineadas con el desarrollo de infraestructura inteligente.

- Las continuas iniciativas gubernamentales y del sector privado para mejorar la seguridad de la conducción nocturna mediante mejoras de infraestructura e integración de tecnología vehicular están acelerando la adopción en el mercado de sistemas de visión nocturna.

Dinámica del mercado de sistemas de visión nocturna para automóviles

Conductor

Creciente atención a la seguridad vial

- El mayor enfoque global en la seguridad vial, impulsado por los mandatos regulatorios, las crecientes tasas de accidentes nocturnos y la demanda de los consumidores, es un motor clave del crecimiento de los sistemas de visión nocturna para automóviles.

- Por ejemplo, fabricantes de automóviles como Denso y Valeo incorporan soluciones avanzadas de visión nocturna en vehículos premium y de gama media para abordar los desafíos de la baja visibilidad y la detección de peatones durante la conducción nocturna, mejorando así la conciencia del conductor y reduciendo los accidentes.

- Los crecientes requisitos legislativos para las tecnologías ADAS, incluida la visión nocturna, en varios países impulsan las tasas de adopción, especialmente en mercados preocupados por la seguridad, como Europa y América del Norte.

- El aumento de la producción de SUV y vehículos de lujo, que tradicionalmente incorporan sistemas de seguridad más avanzados, también contribuye a la creciente penetración de la tecnología de visión nocturna. Las campañas de concienciación pública y los incentivos de seguros que promueven vehículos equipados con funciones mejoradas de seguridad nocturna impulsan aún más el crecimiento del mercado.

- El impulso hacia los vehículos autónomos y semiautónomos aumenta la dependencia de conjuntos de sensores sofisticados, incluida la visión nocturna, para operar de forma segura en condiciones de conducción complejas y con poca luz.

Restricción/Desafío

Alto costo de los sistemas de visión nocturna

- Una de las principales barreras que limitan la adopción generalizada de los sistemas de visión nocturna para automóviles es su costo relativamente alto de desarrollo, producción e integración en los vehículos, lo que afecta la asequibilidad para el consumidor.

- Por ejemplo, los proveedores de sistemas premium como Bosch y FLIR Systems enfrentan desafíos para reducir los costos lo suficiente para los segmentos de vehículos de gama media y económica, restringiendo el uso actual principalmente a los modelos de lujo y de alta gama.

- La intensidad de los costos surge de los costosos sensores infrarrojos, las cámaras de alta resolución y las unidades de procesamiento complejas necesarias para brindar imágenes de visión nocturna precisas y confiables.

- Los gastos adicionales para la integración con otros sistemas del vehículo y el cumplimiento de las normas automotrices incrementan aún más los costos totales de instalación. Los mercados y regiones sensibles al precio con menor asequibilidad de vehículos presentan una adopción más lenta debido a los costos iniciales, a pesar de las ventajas en seguridad.

- Aunque los avances tecnológicos y los mayores volúmenes de producción están presionando gradualmente los precios hacia abajo, los costos actuales siguen siendo una restricción para la penetración en el mercado masivo.

Alcance del mercado de sistemas de visión nocturna para automóviles

El mercado está segmentado según la tecnología, la pantalla, el componente, el tipo de vehículo y el tipo de sistema.

• Por tecnología

En cuanto a la tecnología, el mercado de sistemas de visión nocturna para automóviles se segmenta en infrarrojo lejano (FIR) e infrarrojo cercano (NIR). El segmento de infrarrojo lejano (FIR) representó la mayor cuota de mercado en ingresos, con un 60,95 % en 2024, debido principalmente a su excelente rendimiento en la detección de radiación térmica y la identificación de peatones, animales y otros objetos que emiten calor en total oscuridad o en condiciones meteorológicas adversas. La tecnología FIR es ampliamente utilizada para mejorar la visibilidad del conductor más allá del alcance de los faros, lo que mejora la seguridad nocturna, especialmente en vehículos de lujo. Su capacidad para funcionar sin necesidad de iluminación externa la hace fiable para diversos entornos de conducción.

Se prevé que el segmento NIR experimente el mayor crecimiento entre 2025 y 2032, impulsado por su rentabilidad y su capacidad para ofrecer una calidad de imagen más nítida en condiciones de poca luz. Los sistemas basados en NIR utilizan iluminación activa e imágenes basadas en la reflectividad, lo que permite un mejor reconocimiento de objetos, especialmente en entornos urbanos. La creciente integración de los sistemas NIR en vehículos de gama media y el creciente impulso a los sistemas avanzados de asistencia al conductor (ADAS) están acelerando su adopción.

• Por pantalla

En cuanto a la pantalla, el mercado se segmenta en Sistema de Navegación, Panel de Instrumentos y Head-Up Display (HUD). El segmento de Sistemas de Navegación tuvo la mayor participación de mercado en 2024, gracias a su presencia consolidada en los vehículos y a su capacidad para centralizar la información para el conductor. Los datos de visión nocturna integrados en la interfaz de navegación permiten una representación visual intuitiva de los peligros, mejorando la percepción de la situación sin abrumar al conductor.

Se prevé que el segmento HUD experimente el mayor crecimiento entre 2025 y 2032, gracias a su capacidad para proyectar información crítica directamente en el parabrisas. Esto minimiza las distracciones del conductor y mejora el tiempo de reacción al conducir de noche. La creciente adopción de HUD en vehículos premium y eléctricos, impulsada por la prioridad de experiencias de conducción inmersivas y seguras, está impulsando la demanda de pantallas con sistemas de visión nocturna basados en HUD.

• Por componente

Según los componentes, el mercado se clasifica en cámaras de visión nocturna, unidades de control, unidades de visualización, sensores y otros componentes. El segmento de cámaras de visión nocturna registró la mayor cuota de ingresos en 2024, ya que constituye el componente principal que permite al sistema capturar imágenes térmicas o infrarrojas. Los avances en sensores de imagen y la creciente demanda de detección de amenazas en tiempo real han fortalecido aún más el mercado de cámaras de visión nocturna de alta resolución para automoción.

Se proyecta que el segmento de sensores registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por las innovaciones en tecnologías de detección infrarroja y térmica. Estos sensores mejoran la precisión de detección en condiciones de conducción complejas, garantizando la identificación temprana de peligros en la carretera. A medida que los fabricantes de equipos originales (OEM) de automóviles se centran en mejorar las funcionalidades autónomas y semiautónomas, el papel de los sensores avanzados en los sistemas de visión nocturna continúa creciendo rápidamente.

• Por tipo de vehículo

Según el tipo de vehículo, el mercado se divide en turismos y vehículos comerciales. El segmento de turismos mantuvo la cuota de mercado dominante en 2024, impulsado por la creciente concienciación de los consumidores sobre las tecnologías de seguridad y la creciente incorporación de funciones ADAS en vehículos premium y de gama media. La creciente preocupación por las colisiones nocturnas y la seguridad de los peatones ha impulsado a los fabricantes de automóviles a integrar el NVS en los vehículos de pasajeros de alta gama.

Se prevé que el segmento de vehículos comerciales experimente su mayor crecimiento entre 2025 y 2032, impulsado por un mayor énfasis en la seguridad del conductor, especialmente en viajes nocturnos de larga distancia. Los operadores de flotas están adoptando cada vez más sistemas de visión nocturna para reducir la tasa de accidentes y garantizar el cumplimiento de las normas de seguridad. La transición hacia funciones de seguridad avanzadas en el transporte comercial está impulsando la instalación de sistemas en autobuses, camiones y vehículos utilitarios.

• Por tipo de sistema

Según el tipo de sistema, el mercado se segmenta en NVS Pasivo y NVS Activo. El segmento NVS Pasivo captó la mayor participación en los ingresos en 2024, ya que utiliza imágenes térmicas para detectar señales de calor sin emitir luz infrarroja. Esto lo hace más adecuado para una vigilancia discreta y una detección fiable en la oscuridad total, siendo el favorito de los fabricantes de vehículos premium por su eficacia y rendimiento discreto.

Se proyecta que el segmento de NVS activa registre el mayor crecimiento durante el período de pronóstico, gracias a su capacidad para ofrecer una mayor claridad de imagen mediante el uso de fuentes de luz infrarroja. Los sistemas activos están ganando popularidad por su capacidad mejorada de reconocimiento de objetos y su adaptabilidad a diferentes condiciones de iluminación. La creciente integración de estos sistemas en soluciones de movilidad inteligente y la creciente inversión en funcionalidades ADAS avanzadas están acelerando el crecimiento de los NVS activas.

Análisis regional del mercado de sistemas de visión nocturna para automóviles

- América del Norte dominó el mercado de sistemas de visión nocturna automotriz con la mayor participación en los ingresos del 34,36 % en 2024, impulsada por la creciente adopción de sistemas avanzados de asistencia al conductor (ADAS) y la creciente demanda de los consumidores de una mayor seguridad nocturna.

- La región se beneficia de una fuerte innovación automotriz, una alta conciencia de los consumidores sobre las tecnologías de seguridad y apoyo regulatorio para las tecnologías de reducción de accidentes.

- Los fabricantes de vehículos de lujo y premium en Estados Unidos y Canadá están integrando cada vez más sistemas de visión nocturna, especialmente en modelos dirigidos a consumidores preocupados por la seguridad.

Análisis del mercado de sistemas de visión nocturna para automóviles en EE. UU.

El mercado estadounidense de sistemas de visión nocturna para automóviles captó la mayor cuota de ingresos en 2024 en Norteamérica, impulsado por la fuerte demanda de tecnologías de seguridad para conductores de alta gama y la creciente adopción de vehículos autónomos y semiautónomos. Los principales fabricantes de automóviles están integrando cámaras termográficas y de visión nocturna infrarrojas en modelos premium para mejorar los tiempos de respuesta del conductor y reducir las colisiones nocturnas. La creciente preocupación por la seguridad vial, sumada a la creciente inversión en ecosistemas de vehículos conectados, está acelerando aún más el crecimiento del mercado en los segmentos de vehículos de pasajeros y comerciales.

Perspectiva del mercado europeo de sistemas de visión nocturna para automóviles

Se proyecta que el mercado europeo de sistemas de visión nocturna para automóviles crezca a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por las estrictas normativas de seguridad y la creciente preferencia de los consumidores por vehículos de alto rendimiento y orientados a la seguridad. La creciente urbanización, el aumento de los accidentes de tráfico nocturnos y las normas del Programa Europeo de Evaluación de Vehículos Nuevos (Euro NCAP) están impulsando a los fabricantes de equipos originales (OEM) a adoptar sistemas de visión nocturna en más modelos. La integración de funciones ADAS en vehículos eléctricos e híbridos también está impulsando su adopción en las principales economías europeas.

Análisis del mercado de sistemas de visión nocturna para automóviles en el Reino Unido

Se espera que el mercado británico de sistemas de visión nocturna para automóviles crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el énfasis del país en la seguridad vial y el creciente interés en las tecnologías de vehículos conectados. La demanda de funciones inteligentes y prácticas en los vehículos está animando a los fabricantes a implementar la visión nocturna infrarroja como parte de sus paquetes de seguridad más amplios. La tendencia hacia la electrificación y la creciente integración de soluciones de movilidad inteligente en los centros urbanos también están impulsando la expansión del mercado.

Análisis del mercado de sistemas de visión nocturna para automóviles en Alemania

Se proyecta que el mercado alemán de sistemas de visión nocturna para automóviles se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la sólida base de fabricación automotriz del país y su continuo enfoque en la innovación. Los principales fabricantes alemanes de automóviles de lujo están incorporando tecnologías de visión nocturna en sus modelos insignia, dirigidos a consumidores expertos en tecnología y preocupados por la seguridad. La creciente inversión en automatización de vehículos y el énfasis en la seguridad peatonal son factores clave que respaldan la integración generalizada de los sistemas FIR y NIR en vehículos nacionales y de exportación.

Análisis del mercado de sistemas de visión nocturna para automóviles en Asia-Pacífico

Se prevé que el mercado de sistemas de visión nocturna automotriz en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta entre 2025 y 2032, impulsado por la rápida urbanización, el aumento de la renta disponible y la creciente demanda de vehículos tecnológicamente avanzados y más seguros. Los países de la región están impulsando activamente la movilidad inteligente y el desarrollo de infraestructuras, lo que ha impulsado una mayor adopción de tecnologías ADAS, incluidos los sistemas de visión nocturna. La expansión de la capacidad de producción automotriz y la disponibilidad de sensores y cámaras rentables también están haciendo que estas soluciones sean más accesibles para los vehículos de gama media.

Análisis del mercado de sistemas de visión nocturna para automóviles en Japón

El mercado japonés de sistemas de visión nocturna para automóviles está cobrando impulso gracias al avanzado ecosistema automotriz del país, su fuerte enfoque en la innovación y el creciente interés en las tecnologías de conducción inteligente y segura. La creciente prevalencia de vehículos conectados, el aumento de la densidad urbana y el envejecimiento de la población impulsan la demanda de sistemas de visión nocturna que mejoran la visibilidad nocturna y la asistencia a la conducción en general. La integración con otras funciones inteligentes, como la prevención de colisiones y la monitorización del conductor, impulsa aún más la expansión del mercado.

Análisis del mercado de sistemas de visión nocturna para automóviles en China

El mercado chino de sistemas de visión nocturna para automóviles representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, debido a la rápida urbanización, la creciente concienciación del consumidor y el impulso nacional hacia la adopción de vehículos inteligentes y autónomos. El mercado automovilístico chino es muy receptivo a las actualizaciones tecnológicas en los vehículos, especialmente en el segmento de los vehículos eléctricos. El sólido apoyo gubernamental, la innovación local en tecnología de sensores y la presencia de importantes fabricantes de equipos originales (OEM) nacionales están impulsando la implementación generalizada de sistemas de visión nocturna en una amplia gama de vehículos.

Cuota de mercado de los sistemas de visión nocturna para automóviles

La industria de sistemas de visión nocturna para automóviles está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- AISIN CORPORATION (Japón)

- Valeo (Francia)

- Veoneer US Safety Systems, LLC. (Suecia)

- Corporación OMRON (Japón)

- Magna International Inc. (Canadá)

- DENSO CORPORATION (Japón)

- ZF Friedrichshafen AG (Alemania)

- Aptiv (Irlanda)

- Robert Bosch GmbH (Alemania)

- Continental AG (Alemania)

- Autoliv Inc. (Suecia)

- Corporación Visteon (EE. UU.)

Últimos avances en el mercado global de sistemas de visión nocturna para automóviles

- En enero de 2024, Valeo se asoció con Teledyne FLIR para introducir la tecnología de imagen térmica con clasificación B de Nivel de Integridad de Seguridad Automotriz (ASIL) en los sistemas de visión nocturna para ADAS. Se espera que esta colaboración mejore significativamente la seguridad vial al optimizar la detección de peatones, animales y otros obstáculos en condiciones de baja visibilidad. Al integrar la imagen térmica en el conjunto de sensores y el software ADAS de Valeo, la colaboración busca optimizar el rendimiento de los sistemas de frenado automático de emergencia (AEB) durante la conducción nocturna. Este desarrollo refuerza la posición de Valeo en el mercado de ADAS y se prevé que acelere la adopción de tecnologías de visión nocturna en los segmentos de vehículos comerciales y de pasajeros, incluidos los vehículos autónomos.

- En octubre de 2023, Koito Manufacturing Co., Ltd. y Denso Corporation anunciaron una colaboración estratégica para mejorar las capacidades de reconocimiento de objetos de los sensores de imagen automotrices, con un enfoque especial en mejorar la seguridad en la conducción nocturna. Aprovechando la experiencia de Koito en iluminación automotriz y las innovaciones de Denso en tecnologías de sensores, las empresas trabajan para integrar lámparas y sensores de imagen avanzados para mejorar la visibilidad en condiciones de conducción nocturna. Esta iniciativa conjunta se alinea con los esfuerzos de la industria para reducir las muertes por accidentes de tráfico y se espera que impulse una mayor adopción de sistemas de visión nocturna a medida que los fabricantes de equipos originales (OEM) buscan soluciones integradas para cumplir con las cambiantes normativas de seguridad y las expectativas de los consumidores.

- En enero de 2022, Opel presentó su SUV Grandland, el primer modelo de su gama en incorporar un sistema de visión nocturna. Este sistema utiliza una cámara infrarroja discretamente alojada detrás del Opel Vizor y funciona en conjunto con la luz de píxel LED adaptativa IntelliLux para detectar peatones y animales en condiciones de poca luz o de oscuridad. El lanzamiento de este vehículo marca la entrada de Opel en el creciente mercado de las tecnologías de visión nocturna instaladas de fábrica y demuestra un cambio entre los fabricantes de automóviles tradicionales para hacer estas funciones de seguridad más accesibles, más allá del segmento de vehículos de lujo. Se espera que esta iniciativa impulse a otros fabricantes a seguir su ejemplo, ampliando la base de mercado.

- En septiembre de 2021, Hanwha Systems Co., Ltd. y Truwin Co., Ltd. formaron una empresa conjunta para desarrollar y fabricar sensores infrarrojos diseñados para sistemas de visión nocturna automotriz, especialmente en vehículos autónomos. Esta colaboración busca fortalecer la cadena de suministro y la base tecnológica de componentes infrarrojos esenciales para el rendimiento de la visión nocturna. Al localizar la producción de sensores y centrarse en aplicaciones de conducción autónoma, la empresa conjunta mejora la competitividad de Corea del Sur en el mercado global de sistemas de visión nocturna y satisface la creciente demanda de tecnologías de seguridad avanzadas para los vehículos de nueva generación.

- En mayo de 2020, FLIR Systems Inc. lanzó el primer conjunto europeo de datos de imágenes térmicas para el desarrollo de sistemas de asistencia al conductor en automóviles. Este conjunto de datos incluye miles de imágenes térmicas anotadas, capturadas en diversas condiciones de iluminación y clima en seis ciudades europeas. Diseñado para facilitar las pruebas de visión artificial, el conjunto de datos es un recurso valioso para los fabricantes de automóviles que desarrollan y entrenan modelos de IA para sistemas ADAS, AEB y aplicaciones de visión nocturna para vehículos autónomos. Al ofrecer datos térmicos realistas y de alta calidad, la iniciativa de FLIR desempeña un papel fundamental en la aceleración del desarrollo de tecnologías de visión nocturna más precisas y robustas, contribuyendo a una comercialización más rápida y una adopción más amplia en el mercado europeo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.