Global Automotive Platooning System Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.70 Billion

USD

8.50 Billion

2024

2032

USD

1.70 Billion

USD

8.50 Billion

2024

2032

| 2025 –2032 | |

| USD 1.70 Billion | |

| USD 8.50 Billion | |

| % | |

|

Segmentación del mercado global de sistemas de pelotón automotriz, por tipo de vehículo (vehículos comerciales ligeros y vehículos comerciales pesados), modo de comunicación (vehículo a vehículo (V2V) y vehículo a infraestructura (V2I)): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de sistemas de pelotón automotriz

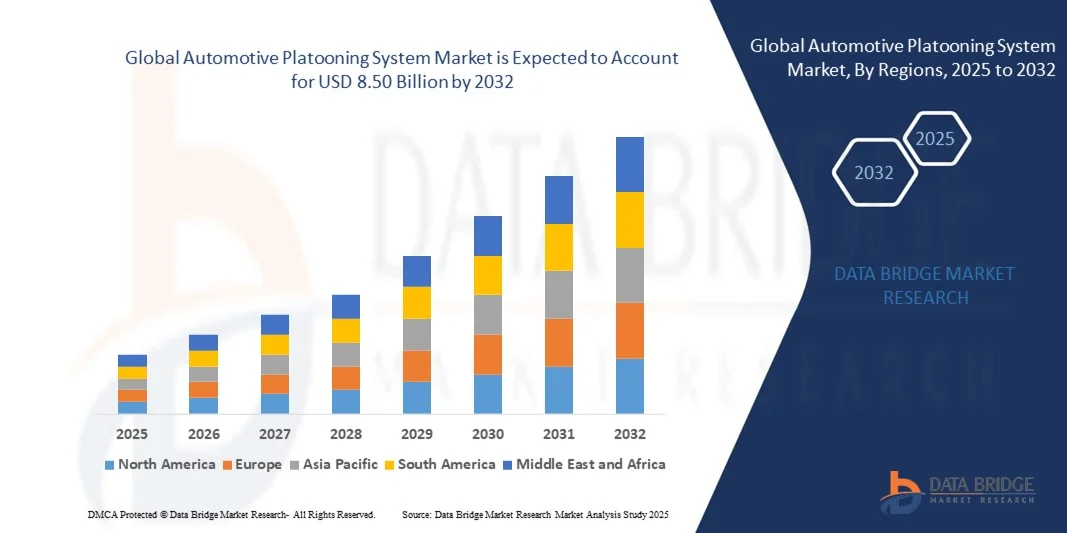

- El tamaño del mercado global de sistemas de pelotón automotriz se valoró en USD 1.70 mil millones en 2024 y se espera que alcance los USD 8.50 mil millones para 2032 , con una CAGR del 22,30% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de tecnologías de vehículos conectados y autónomos, el creciente énfasis en la seguridad vial y la necesidad de reducir el consumo de combustible y las emisiones en el transporte comercial.

- La creciente adopción de sistemas avanzados de asistencia al conductor (ADAS), las iniciativas gubernamentales que promueven sistemas de transporte inteligentes y las crecientes inversiones de los fabricantes de equipos originales (OEM) y las empresas tecnológicas en soluciones de pelotón están impulsando aún más la expansión del mercado.

Análisis del mercado de sistemas de conducción en pelotón para automóviles

- El mercado está siendo testigo de rápidos avances tecnológicos, incluidos los sistemas de comunicación de vehículo a vehículo (V2V) y de vehículo a infraestructura (V2I), que permiten una conducción coordinada y mejoran la eficiencia del pelotón.

- Las crecientes colaboraciones entre fabricantes de automóviles, proveedores de tecnología y empresas de logística están facilitando programas piloto a gran escala y el despliegue comercial de sistemas de pelotón.

- América del Norte dominó el mercado de sistemas de pelotón automotriz con la mayor participación en los ingresos del 38,50 % en 2024, impulsada por una creciente demanda de tecnologías de vehículos conectados y autónomos, así como por políticas gubernamentales de apoyo a los sistemas de transporte inteligentes.

- Se espera que la región de Asia y el Pacífico sea testigo de la tasa de crecimiento más alta en el mercado mundial de sistemas de pelotón automotriz , impulsada por las crecientes inversiones en infraestructura de transporte inteligente, la creciente adopción de tecnologías de vehículos autónomos y la creciente demanda de soluciones de transporte de larga distancia seguras y de bajo consumo de combustible.

- El segmento de vehículos pesados registró la mayor cuota de mercado en 2024, impulsado por el uso extensivo de camiones de larga distancia en operaciones de transporte de mercancías y logística. Los vehículos pesados son los que más se benefician de los sistemas de platooning debido a su mayor consumo de combustible, mayores distancias de viaje y mayores costes operativos, lo que convierte al platooning en una solución ideal para mejorar la eficiencia, la seguridad y la coordinación de rutas.

Alcance del informe y segmentación del mercado de sistemas de pelotón automotriz

|

Atributos |

Perspectivas clave del mercado de sistemas de pelotón automotriz |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de sistemas de pelotón automotriz

El auge de los sistemas de pelotones de vehículos conectados y autónomos

- La creciente adopción de sistemas de pelotón automotor está transformando el panorama del transporte y la logística al permitir convoyes de vehículos sincronizados y automatizados. Estos sistemas mejoran la seguridad vial, reducen el consumo de combustible y optimizan el flujo de tráfico, especialmente en autopistas con operaciones de transporte de mercancías de larga distancia, lo que se traduce en menores costes operativos y una mayor eficiencia. Además, el pelotón permite tiempos de llegada más predecibles y reduce la congestión general del tráfico, lo que beneficia tanto a los operadores de flotas como a los consumidores finales. La integración de sistemas de control basados en IA mejora aún más la coordinación y la fiabilidad dentro del pelotón.

- La alta demanda de soluciones de transporte inteligentes en flotas de camiones comerciales y logísticas está acelerando la implementación de sistemas de comunicación vehículo a vehículo (V2V) y vehículo a infraestructura (V2I). Estas soluciones son especialmente eficaces para reducir la fatiga del conductor y mejorar la coordinación entre los vehículos de un pelotón, garantizando así un movimiento de carga oportuno y eficiente. El intercambio de datos en tiempo real entre vehículos mejora la optimización de rutas, el equilibrio de carga y la detección de peligros. Además, los sistemas avanzados de pelotón contribuyen a reducir las primas de seguros gracias a sus características de seguridad mejoradas.

- La escalabilidad y modularidad de los sistemas modernos de pelotón los hacen atractivos tanto para grandes operadores de flotas como para pequeñas empresas de logística. Los gestores de flotas se benefician de menores gastos de combustible, una mejor gestión de convoyes y capacidades de monitorización en tiempo real sin necesidad de realizar grandes modificaciones en los vehículos existentes. Las soluciones modulares también permiten a los operadores equipar gradualmente sus flotas con tecnología de pelotón, minimizando así los costes iniciales. La integración telemática mejorada facilita el mantenimiento predictivo, reduciendo el tiempo de inactividad y los costes generales de gestión de la flota.

- Por ejemplo, en 2023, varias empresas de transporte de Europa y Norteamérica implementaron soluciones de platooning en corredores viales clave, lo que resultó en una mayor eficiencia de combustible, una reducción de las tasas de accidentes y una mejor coordinación de rutas en operaciones de larga distancia. Los operadores informaron de operaciones de convoy más fluidas y un mejor cumplimiento de los plazos de entrega. Estas implementaciones exitosas han impulsado una mayor inversión en tecnologías autónomas y semiautónomas en la industria logística global.

- Si bien los sistemas de pelotón están acelerando la eficiencia y la seguridad operativas, su impacto depende de la innovación tecnológica continua, la estandarización de los protocolos de comunicación y la capacitación de los conductores. Los fabricantes y proveedores de servicios deben centrarse en la interoperabilidad, el control basado en IA y las soluciones rentables para aprovechar al máximo la creciente demanda. La colaboración con las autoridades reguladoras y los proveedores de infraestructura también es fundamental para garantizar el cumplimiento legal y una adopción fluida en todas las regiones.

Dinámica del mercado de sistemas de pelotón automotriz

Conductor

Creciente demanda de eficiencia de combustible y transporte seguro de larga distancia

- El aumento de los precios del combustible y las regulaciones ambientales están impulsando a los operadores de flotas a adoptar sistemas de pelotón que optimizan el espaciamiento entre vehículos y reducen la resistencia aerodinámica. Esto se traduce en un ahorro significativo de combustible y menores emisiones de carbono, lo que fomenta la inversión en tecnologías de vehículos conectados. Además, las operaciones de bajo consumo de combustible ayudan a las flotas a cumplir con los estrictos objetivos de sostenibilidad y responsabilidad social corporativa, aumentando su competitividad en el mercado.

- Las empresas de logística son cada vez más conscientes de los beneficios de seguridad asociados con el pelotón automatizado, como la prevención de colisiones, la gestión constante de la velocidad y la reducción de la carga de trabajo del conductor. Esta concienciación está impulsando una mayor adopción en los sectores del transporte de mercancías, el comercio electrónico y el transporte comercial. La reducción del estrés del conductor y el mejor cumplimiento de la normativa sobre jornada laboral también mejoran la eficiencia operativa. La monitorización en tiempo real de los parámetros del vehículo garantiza una intervención rápida en caso de anomalías, lo que refuerza aún más la seguridad de la flota.

- Las iniciativas gubernamentales que apoyan los sistemas de transporte inteligente (ITS) y la investigación de vehículos conectados están impulsando la inversión en tecnologías de pelotón. Desde programas piloto hasta marcos regulatorios, las políticas de apoyo están permitiendo una implementación más segura y eficiente. La financiación y las subvenciones para las pruebas de vehículos autónomos han animado a los fabricantes a desarrollar soluciones estandarizadas de pelotón que puedan escalarse en diferentes regiones.

- Por ejemplo, en 2022, varias autoridades reguladoras estadounidenses y europeas realizaron pruebas de formación de pelotones autónomos para evaluar la seguridad, la integración del tráfico y el ahorro de combustible, impulsando su adopción entre los operadores de flotas con visión de futuro. Estas pruebas ayudaron a perfeccionar los protocolos de comunicación, los algoritmos para evitar colisiones y las estrategias de formación de pelotones. Las lecciones aprendidas de los programas piloto han facilitado una mayor adopción en la industria y la confianza de los inversores.

- Si bien el ahorro en costos operativos y el respaldo regulatorio impulsan el mercado, es necesario abordar desafíos como la disponibilidad de la infraestructura, la interoperabilidad de los vehículos y los riesgos de ciberseguridad para una adopción a largo plazo. Los operadores de flotas y los proveedores de tecnología deben colaborar en el intercambio seguro de datos, el cifrado robusto y la estandarización para prevenir posibles vulnerabilidades. La armonización de políticas entre países también es esencial para las operaciones de pelotón transfronterizo.

Restricción/Desafío

Alto costo de la integración de tecnología e infraestructura de pelotón

- El alto precio de los sistemas avanzados de pelotón, como los módulos de comunicación V2V, el control de crucero adaptativo y los sistemas de frenado automatizado, limita la accesibilidad para los operadores de flotas pequeñas y medianas. Las inversiones intensivas en capital siguen siendo un obstáculo importante para su implementación generalizada. Además, la modernización de las flotas existentes con tecnología de pelotón puede requerir modificaciones sustanciales, lo que incrementa aún más los costos. A menudo se necesitan incentivos financieros o modelos de arrendamiento para fomentar la adopción entre los operadores más pequeños.

- Muchas empresas de logística carecen de personal capacitado para implementar y mantener soluciones de platooning. La falta de mano de obra cualificada e infraestructura de apoyo reduce aún más su adopción, especialmente en regiones en desarrollo. Los programas integrales de capacitación, las certificaciones de conductores y el soporte técnico especializado son fundamentales para garantizar el correcto funcionamiento y mantenimiento del sistema. Sin personal capacitado, los riesgos operativos y las fallas del sistema pueden reducir la confianza en la tecnología.

- Los desafíos de infraestructura, como la compatibilidad vial, la conectividad vial y la armonización regulatoria, pueden obstaculizar la formación y la eficiencia de los pelotones. La variabilidad en las condiciones de las carreteras y las normas de tránsito entre regiones puede aumentar la complejidad y los costos operativos. Se necesita una infraestructura de transporte inteligente, como carriles exclusivos para pelotones y sistemas conectados de gestión del tráfico, para maximizar los beneficios. La colaboración con actores gubernamentales y privados es esencial para una integración exitosa.

- Por ejemplo, en 2023, varios operadores logísticos asiáticos y africanos informaron retrasos en el despliegue de flotas de pelotones debido a la infraestructura insuficiente, la capacitación limitada de los conductores y la fragmentación de los marcos regulatorios. Estas limitaciones redujeron la eficiencia operativa potencial y el retorno de la inversión para los primeros usuarios. Los programas piloto y los enfoques de despliegue por fases se utilizan a menudo para mitigar estos desafíos.

- Mientras las tecnologías de platooning continúan evolucionando, es crucial abordar los costos, la complejidad técnica y las brechas de infraestructura. Los actores del mercado deben centrarse en soluciones modulares, la estandarización y la capacitación del personal para expandir su adopción y garantizar un crecimiento sostenible. Las inversiones continuas en I+D, las colaboraciones público-privadas y la armonización regulatoria serán clave para permitir la implementación a escala global de sistemas de platooning.

Alcance del mercado de sistemas de pelotón automotriz

El mercado está segmentado según el tipo de vehículo y el modo de comunicación.

- Por tipo de vehículo

Según el tipo de vehículo, el mercado de sistemas de conducción en pelotón se segmenta en vehículos comerciales ligeros (LCV) y vehículos comerciales pesados (HCV). El segmento de HCV registró la mayor cuota de mercado en 2024, impulsado por el uso extensivo de camiones de larga distancia en operaciones de transporte de mercancías y logística. Los HCV son los que más se benefician de los sistemas de conducción en pelotón debido a su mayor consumo de combustible, mayores distancias de viaje y mayores costes operativos, lo que convierte al sistema en una solución ideal para mejorar la eficiencia, la seguridad y la coordinación de rutas.

Se prevé que el segmento de vehículos comerciales ligeros (VLC) experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de soluciones de entrega de última milla, la optimización del transporte urbano de mercancías y la adopción de tecnologías rentables por parte de operadores de flotas más pequeñas. Los sistemas de platooning para VLC ofrecen mayor eficiencia de combustible, menor congestión vehicular y mayor seguridad en entornos urbanos densos, lo que los hace atractivos para proveedores de comercio electrónico y servicios logísticos.

- Por modo de comunicación

Según el modo de comunicación, el mercado se segmenta en sistemas de vehículo a vehículo (V2V) y de vehículo a infraestructura (V2I). El segmento V2V tuvo la mayor cuota de mercado en 2024, impulsado por la necesidad de intercambiar datos en tiempo real entre los vehículos de un pelotón para mantener una velocidad, una separación y una coordinación óptimas. La comunicación V2V garantiza la sincronización del frenado, la aceleración y la gestión del carril, lo que reduce significativamente el riesgo de accidentes y mejora la eficiencia operativa.

Se prevé que el segmento V2I experimente el mayor crecimiento entre 2025 y 2032, impulsado por el creciente despliegue de autopistas inteligentes, sistemas de gestión del tráfico conectado e infraestructura vial que apoya el pelotón autónomo y semiautónomo. Los sistemas V2I mejoran la planificación de rutas, la gestión de la congestión y el mantenimiento predictivo, lo que los hace esenciales para los futuros ecosistemas de transporte inteligente.

Análisis regional del mercado de sistemas de conducción en pelotón para automóviles

- América del Norte dominó el mercado de sistemas de pelotón automotriz con la mayor participación en los ingresos del 38,50 % en 2024, impulsada por una creciente demanda de tecnologías de vehículos conectados y autónomos, así como por políticas gubernamentales de apoyo a los sistemas de transporte inteligentes.

- Los operadores de flotas y las empresas de logística de la región valoran mucho la eficiencia del combustible, los beneficios de seguridad y los ahorros en costos operativos que ofrecen las soluciones de pelotón.

- Esta adopción generalizada se ve respaldada además por una infraestructura vial avanzada, una alta densidad de flotas y una fuerte inversión en tecnologías de transporte digital, lo que establece los sistemas de pelotón como una solución preferida tanto para flotas de vehículos comerciales como de carga de larga distancia.

Análisis del mercado de sistemas de pelotones automotrices de EE. UU.

El mercado estadounidense de sistemas de pelotón automotriz captó la mayor participación en los ingresos en 2024 en Norteamérica, impulsado por el creciente despliegue de tecnologías de vehículos conectados e iniciativas de conducción autónoma. Las empresas de logística y transporte priorizan el ahorro de combustible, la reducción del riesgo de accidentes y una mejor coordinación de flotas. La creciente tendencia hacia las autopistas inteligentes y la integración vehículo a vehículo (V2V) impulsa aún más su adopción en el mercado. Además, el apoyo gubernamental a través de programas piloto de ITS e iniciativas de pruebas de vehículos autónomos contribuye significativamente a la expansión del mercado.

Análisis del mercado de sistemas de pelotón para automóviles en Europa

Se prevé que el mercado europeo de sistemas de platooning para automóviles experimente el mayor crecimiento entre 2025 y 2032, impulsado principalmente por las estrictas regulaciones sobre emisiones, el aumento de los costes del combustible y la necesidad de operaciones de transporte de mercancías más seguras y eficientes. La creciente urbanización, sumada a la demanda de soluciones de transporte inteligentes, está impulsando la adopción de sistemas de platooning en flotas comerciales. Los operadores de flotas europeos también se ven atraídos por la reducción de costes operativos y la mejora del rendimiento de las carreteras. La región está experimentando un crecimiento significativo en aplicaciones de logística, comercio electrónico y transporte de larga distancia.

Análisis del mercado de sistemas de pelotones automotrices del Reino Unido

Se prevé que el mercado británico de sistemas de conducción autónoma (platooning) para vehículos experimente un fuerte crecimiento entre 2025 y 2032, impulsado por la creciente adopción de tecnologías de vehículos autónomos y conectados, junto con las iniciativas gubernamentales que promueven el transporte inteligente. Las empresas de logística y transporte de mercancías están invirtiendo en sistemas de conducción autónoma para mejorar la eficiencia del combustible, la seguridad y la eficiencia operativa. Se prevé que la sólida red de carreteras y la infraestructura tecnológica del Reino Unido sigan impulsando el crecimiento del mercado.

Análisis del mercado de sistemas de pelotón para automóviles en Alemania

Se prevé que el mercado alemán de sistemas de conducción autónoma (platooning) experimente un crecimiento notable entre 2025 y 2032, impulsado por un fuerte enfoque en la seguridad vial, las tecnologías automotrices avanzadas y la integración de soluciones para vehículos conectados. La infraestructura de transporte altamente desarrollada de Alemania, junto con las estrictas normas regulatorias y un enfoque proactivo hacia las tecnologías de conducción autónoma, promueve la adopción de sistemas de conducción autónoma. La integración con plataformas de gestión de flotas y la comunicación V2V es cada vez más frecuente, respaldando las operaciones de transporte tanto comerciales como industriales.

Análisis del mercado de sistemas de pelotón automotriz en Asia-Pacífico

Se prevé que el mercado de sistemas de conducción autónoma automotriz en Asia-Pacífico experimente su mayor crecimiento entre 2025 y 2032, impulsado por la rápida urbanización, la creciente demanda logística y las iniciativas gubernamentales para implementar sistemas de transporte inteligentes en países como China, Japón e India. La expansión de las flotas de vehículos comerciales en la región y la creciente atención a la eficiencia del combustible y la seguridad vial están acelerando su adopción. Además, APAC se perfila como un mercado clave para el desarrollo y la fabricación de tecnologías de vehículos conectados, mejorando la accesibilidad y la asequibilidad de las soluciones de conducción autónoma para una mayor variedad de operadores de flotas.

Análisis del mercado de sistemas de pelotones automotrices en Japón

Se prevé que el mercado japonés de sistemas de platooning para automóviles experimente un crecimiento significativo entre 2025 y 2032, impulsado por la alta adopción de tecnologías de vehículos autónomos, la avanzada infraestructura vial y la atención prioritaria al consumo de combustible y la seguridad en las operaciones de transporte. Las empresas japonesas de logística y transporte están implementando cada vez más sistemas de platooning para optimizar la coordinación de flotas y reducir los costes operativos. La integración de las tecnologías de comunicación V2V y V2I, junto con los sistemas de control basados en IA, está impulsando aún más su adopción en el mercado, tanto en el sector comercial como en el industrial.

Análisis del mercado de sistemas de pelotón automotriz en China

El mercado chino de sistemas de pelotón automotriz representó la mayor participación en los ingresos de Asia-Pacífico en 2024, gracias a la rápida urbanización, el crecimiento de las flotas de vehículos comerciales y el impulso del país hacia iniciativas de carreteras inteligentes. China está invirtiendo fuertemente en sistemas de transporte inteligentes y tecnologías de vehículos autónomos, lo que impulsa la adopción generalizada de soluciones de pelotón. El creciente enfoque en la eficiencia del combustible, la seguridad y la optimización operativa, junto con las políticas gubernamentales de apoyo, son factores clave que contribuyen al crecimiento del mercado en la región.

Cuota de mercado de sistemas de pelotón para automóviles

La industria de sistemas de pelotón automotriz está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Peloton Technology (EE. UU.)

- Scania (Suecia)

- Volvo Car Corporation (Suecia)

- Continental AG (Alemania)

- Delphi Technologies (Reino Unido)

- IVECO (Italia)

- MAN (Alemania)

- Meritor, Inc. (EE. UU.)

- Navistar, Inc. (EE. UU.)

- NGP Capital (Reino Unido)

- TomTom International BV (Países Bajos)

- Robert Bosch GmbH (Alemania)

- Delphi Automotive Plc (Reino Unido)

- Continental AG (Alemania)

- Valeo (Francia)

- Autoliv Inc (EE. UU.)

- Omnivision Technologies Inc (EE. UU.)

Últimos avances en el mercado global de sistemas de pelotón automotriz

- En diciembre de 2025, Parallel Systems, con sede en California, demostró por primera vez sus operaciones de conducción autónoma de vehículos ferroviarios eléctricos, destacando el potencial del transporte de mercancías sincronizado y energéticamente eficiente. Se espera que esta innovación mejore la eficiencia operativa, reduzca las emisiones y establezca nuevos estándares de logística sostenible, impulsando positivamente la adopción de soluciones de conducción autónoma de vehículos en el mercado.

- En septiembre de 2025, Vodafone Group Plc, con sede en el Reino Unido, presentó la Plataforma de Transporte Más Seguro para Europa (STEP), una tecnología de vanguardia destinada a facilitar la formación de pelotones de vehículos cooperativos de forma más segura mediante comunicaciones celulares. Este desarrollo está diseñado para mejorar la seguridad de los convoyes, optimizar el flujo de tráfico y promover la adopción generalizada de sistemas de formación de pelotones conectados y autónomos, reforzando así la confianza del mercado en las soluciones de transporte inteligente.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.