Global Automotive Radar Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.10 Billion

USD

25.79 Billion

2024

2032

USD

6.10 Billion

USD

25.79 Billion

2024

2032

| 2025 –2032 | |

| USD 6.10 Billion | |

| USD 25.79 Billion | |

| % | |

|

Segmentación del mercado global de radares automotrices por alcance (radar de largo alcance, radar de mediano y corto alcance), frecuencia (2 GHz y 7 GHz), tipo de motor (motor de combustión interna [ICE] y eléctrico), tipo de vehículo (turismos y vehículos comerciales), aplicación (control de crucero adaptativo [ACC], frenado de emergencia autónomo [AEB], detección de punto ciego [BSD], sistema de advertencia de colisión frontal, asistente de estacionamiento inteligente y otros sistemas avanzados de asistencia al conductor [ADAS]) - Tendencias del sector y pronóstico hasta 2032

Tamaño del mercado de radares automotrices

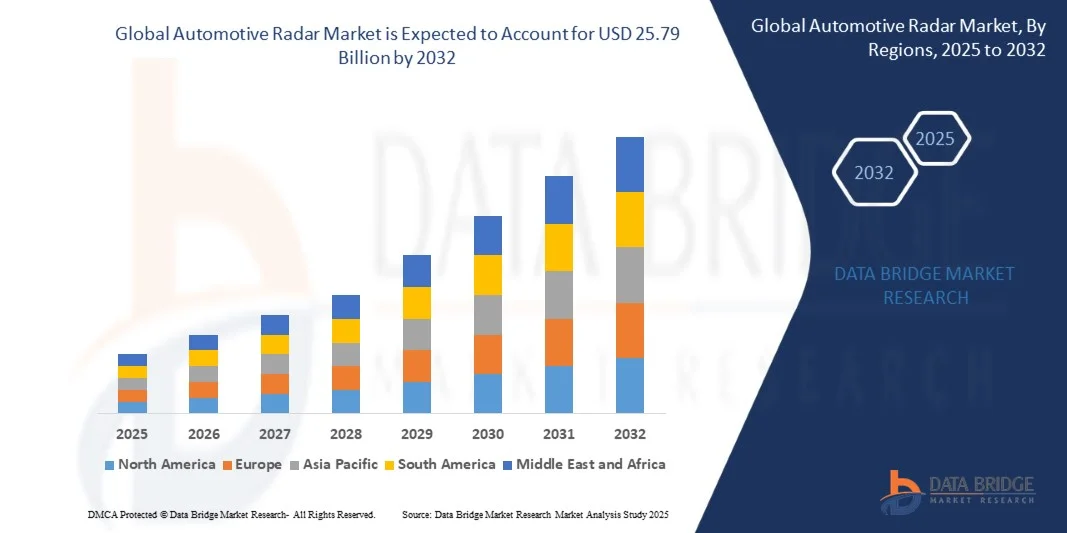

- El tamaño del mercado global de radares automotrices se valoró en USD 6.10 mil millones en 2024 y se espera que alcance los USD 25.79 mil millones para 2032 , con una CAGR del 19,75% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente integración de sistemas avanzados de asistencia al conductor (ADAS) y tecnologías de conducción autónoma en los vehículos, respaldadas por estrictas normas de seguridad y una creciente conciencia de la seguridad vial en los mercados globales.

- Además, la creciente demanda de los consumidores de mayor comodidad al volante, prevención de accidentes y funcionalidades inteligentes en los vehículos está impulsando a los fabricantes de automóviles a adoptar sistemas basados en radar. Estos factores convergentes están acelerando significativamente la implementación de sensores de radar tanto en vehículos de pasajeros como comerciales, impulsando así la expansión del mercado.

Análisis del mercado de radares automotrices

- El radar automotriz, una tecnología de detección clave para detectar la distancia, la velocidad y la dirección de los objetos, desempeña un papel fundamental en la habilitación de funciones ADAS como el control de crucero adaptativo, la detección de ángulo muerto y el frenado de emergencia autónomo. Su fiabilidad en diversas condiciones climáticas y de iluminación lo hace indispensable para la seguridad y la automatización de los vehículos.

- El creciente énfasis en la reducción de colisiones, sumado a los rápidos avances en la fusión de sensores y la precisión del radar, está impulsando la adopción de sistemas de radar en todos los segmentos de vehículos. La creciente electrificación, las tendencias de movilidad autónoma y los mandatos regulatorios están fortaleciendo aún más las perspectivas del mercado de radares automotrices a nivel mundial.

- Europa dominó el mercado de radares para automóviles con una participación del 36,52 % en 2024, debido a las estrictas regulaciones de seguridad de los vehículos, los rápidos avances en los sistemas avanzados de asistencia al conductor (ADAS) y la fuerte presencia de los principales fabricantes de automóviles.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de radares automotrices durante el período de pronóstico debido al aumento de la producción de vehículos, la urbanización y la creciente demanda de experiencias de conducción más seguras y cómodas en China, Japón y Corea del Sur.

- El segmento de radares de medio y corto alcance dominó el mercado con una cuota de mercado del 55,4 % en 2024, gracias a su papel crucial en aplicaciones de proximidad, como la detección de ángulos muertos, la asistencia para cambio de carril y las alertas de tráfico cruzado. Los fabricantes de automóviles están implementando cada vez más estos radares en múltiples puntos del vehículo para lograr una cobertura de detección completa de 360 grados. Su estructura compacta, su rentabilidad y su alta flexibilidad de integración hacen que se utilicen ampliamente en vehículos de gama alta y media.

Alcance del informe y segmentación del mercado de radares automotrices

|

Atributos |

Análisis clave del mercado del radar automotriz |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de radares automotrices

Adopción de radar de imágenes 4D para la percepción avanzada de vehículos

- El mercado de radares automotrices está experimentando un rápido avance gracias a la adopción de la tecnología de radar de imágenes 4D, que permite una mejor percepción del vehículo y un mapeo ambiental. A medida que la industria automotriz avanza hacia sistemas totalmente autónomos, los sensores de radar que ofrecen mayor resolución, profundidad y detección de velocidad se están convirtiendo en parte integral de las arquitecturas de asistencia al conductor y seguridad de próxima generación.

- Por ejemplo, Arbe Robotics Ltd. ha desarrollado sistemas de radar de imágenes 4D diseñados para generar datos de ultraalta resolución para la clasificación y el seguimiento de objetos en tiempo real en aplicaciones de conducción autónoma. Esta innovación refleja el creciente énfasis en las plataformas de detección inteligente que complementan los sistemas de cámaras y LiDAR para un conocimiento situacional integral.

- El radar 4D permite a los vehículos detectar el tamaño, la forma y el movimiento de objetos en condiciones climáticas y de iluminación adversas, superando a los sistemas de radar 2D o 3D tradicionales en fiabilidad y precisión. Sus avanzadas capacidades de procesamiento de señales permiten funciones como el control de crucero adaptativo, la detección de puntos ciegos y la prevención de colisiones en situaciones de tráfico complejas.

- Además, la integración de algoritmos de percepción de radar basados en IA está ampliando la función del radar más allá de los sistemas de seguridad, incorporándose al control predictivo y al mapeo espacial para la navegación autónoma. Esta convergencia de las imágenes de radar con el aprendizaje automático está transformando la forma en que los vehículos perciben, interpretan e interactúan con el entorno.

- El creciente enfoque en la escalabilidad y el diseño compacto de módulos de radar también impulsa la integración en vehículos de consumo masivo, lo que facilita la implementación de sistemas ADAS asequibles sin comprometer la capacidad de detección. Los actores del sector colaboran con los fabricantes de chips para diseñar soluciones de radar en chip rentables con alta eficiencia computacional y mínimo consumo energético.

- A medida que se acelera la automatización de los vehículos, el radar de imágenes 4D se perfila como una tecnología clave que permite una reconstrucción ambiental precisa, una mayor seguridad y una toma de decisiones más ágil en tiempo real. Su adopción generalizada supone un gran avance hacia la movilidad totalmente autónoma y sistemas de percepción automotriz de vanguardia.

Dinámica del mercado de radares automotrices

Conductor

Creciente implementación de ADAS en vehículos de consumo masivo

- La creciente integración de los sistemas avanzados de asistencia al conductor (ADAS) en los vehículos de consumo masivo es un factor clave que impulsa el mercado de radares automotrices. Los fabricantes están incorporando sensores de radar para habilitar funciones como el mantenimiento de carril, el frenado de emergencia y el control de crucero adaptativo, que se están convirtiendo en estándar en los segmentos de vehículos de gama media.

- Por ejemplo, Continental AG y Robert Bosch GmbH han ampliado sus carteras de sistemas de radar para ADAS y aplicaciones autónomas, centrándose en sensores compactos que ofrecen alta precisión y adaptabilidad de alcance. Estos avances ponen de relieve la expansión de la tecnología de radar en la producción automotriz convencional para cumplir con los estándares regulatorios y de seguridad en constante evolución.

- A medida que los gobiernos de todo el mundo implementan normativas de seguridad vehicular más estrictas y fomentan la adopción de tecnologías de prevención de colisiones, los sensores de radar se han vuelto esenciales para el cumplimiento normativo y la diferenciación. La capacidad del radar para funcionar de forma fiable en condiciones de poca visibilidad y condiciones meteorológicas adversas garantiza su predominio entre las tecnologías de detección en aplicaciones críticas para la seguridad.

- Además, la transición a plataformas de vehículos eléctricos y conectados ha incrementado la necesidad de sistemas de radar multifuncionales que se integren a la perfección con otros sensores y redes de vehículos. Los fabricantes de automóviles están aprovechando la fusión de radar con cámaras y sensores ultrasónicos para mejorar la cobertura de detección y la inteligencia general del sistema.

- La proliferación de los ADAS en diversas clases de vehículos, desde turismos hasta vehículos comerciales ligeros, garantiza un fuerte crecimiento del mercado de sensores de radar a nivel mundial. A medida que la tecnología de seguridad se convierte en una expectativa fundamental en los modelos de consumo masivo, los sistemas ADAS basados en radar seguirán siendo un factor clave para la automatización de vehículos y la mitigación de accidentes.

Restricción/Desafío

“Altos costos de fabricación y calibración”

- El elevado coste de fabricación y calibración de los sistemas de radar para automóviles supone un importante reto para la escalabilidad del mercado, especialmente en categorías de vehículos sensibles al coste. La producción implica sofisticados componentes semiconductores, antenas de alta frecuencia y una alineación precisa de sensores que incrementan el coste total del sistema.

- Por ejemplo, Valeo SA ha indicado que la complejidad de la calibración del radar de ondas milimétricas y las pruebas de compatibilidad electromagnética incrementan significativamente los gastos de producción y el plazo de comercialización. Estos desafíos suelen limitar la asequibilidad y dificultan su adopción generalizada en vehículos económicos y de gama media.

- Lograr un rendimiento óptimo del radar requiere una calibración exhaustiva para minimizar las interferencias y garantizar una detección precisa en los múltiples sistemas de sensores del vehículo. El esfuerzo técnico y el equipo necesarios para este proceso contribuyen a un aumento de los costos generales de ensamblaje y mantenimiento, tanto para los fabricantes de automóviles como para los proveedores de primer nivel.

- Además, el suministro de materiales semiconductores de alto rendimiento y la consistencia de la calidad para transceptores de radar y procesadores de señales siguen siendo costosos debido a la limitada disponibilidad de proveedores. Los pequeños fabricantes tienen dificultades para gestionar estos gastos y, al mismo tiempo, cumplir con las normas regionales de certificación automotriz.

- Para mitigar estas limitaciones, las empresas están invirtiendo en arquitecturas de radar en chip, herramientas de calibración automatizadas y diseños de antenas miniaturizadas para reducir los costos operativos relacionados con la precisión. A medida que mejoran las economías de escala y los métodos de producción avanzan, se espera que los costos de los sistemas de radar disminuyan, lo que facilitará una mayor integración de las tecnologías de radar de alto rendimiento en las futuras generaciones de vehículos.

Alcance del mercado de radares automotrices

El mercado está segmentado en función del alcance, la frecuencia, el tipo de motor, el tipo de vehículo y la aplicación.

- Por rango

En función del alcance, el mercado de radares automotrices se segmenta en radares de largo alcance y radares de medio y corto alcance. El segmento de radares de medio y corto alcance dominó el mercado en 2024, representando la mayor cuota de ingresos (55,4 %), gracias a su papel crucial en aplicaciones de proximidad, como la detección de ángulos muertos, la asistencia para cambio de carril y las alertas de tráfico cruzado. Los fabricantes de automóviles están implementando cada vez más estos radares en múltiples puntos del vehículo para lograr una cobertura de detección completa de 360 grados. Su estructura compacta, su rentabilidad y su alta flexibilidad de integración los hacen ampliamente utilizados en vehículos de gama alta y media.

Se proyecta que el segmento de radares de largo alcance registrará el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de funciones avanzadas de asistencia al conductor, como el control de crucero adaptativo y el piloto automático para autopistas. Estos radares permiten una detección precisa de objetos hasta 250 metros, esencial para la conducción autónoma segura a alta velocidad. El creciente desarrollo de sistemas de radar de largo alcance con mayor precisión y rendimiento está impulsando aún más su adopción en los vehículos de nueva generación.

- Por frecuencia

Según la frecuencia, el mercado se clasifica en 2X-GHz y 7X-GHz. El segmento de 7X-GHz tuvo la mayor participación de mercado en 2024, gracias a su superior resolución de alcance, la reducción de interferencias y el menor tamaño de antena. Este rango de frecuencia es muy popular para aplicaciones de corto y medio alcance, lo que garantiza una integración compacta en las arquitecturas de los vehículos. Su capacidad para admitir múltiples sensores de radar en un solo sistema lo ha convertido en la opción estándar para vehículos de pasajeros que buscan mayor precisión y seguridad.

Se prevé que el segmento de 2X-GHz experimente el mayor crecimiento entre 2025 y 2032, impulsado por la demanda de mercados sensibles a los costos y plataformas de vehículos más antiguas. Estos sistemas, aunque ofrecen menor resolución, siguen siendo muy económicos para funciones esenciales como la asistencia de estacionamiento trasero y las alertas básicas de colisión. Se espera que su uso continuo en las economías emergentes mantenga la demanda de tecnología de radar de 2X-GHz durante el período de pronóstico.

- Por tipo de motor

Según el tipo de motor, el mercado se segmenta en motores de combustión interna (ICE) y eléctricos. El segmento ICE lideró el mercado en 2024 gracias a la gran flota operativa y la producción continua de vehículos tradicionales de combustible, especialmente en las regiones en desarrollo. Los fabricantes de equipos originales (OEM) continúan integrando sistemas de seguridad basados en radar en los modelos ICE para mejorar la seguridad de los vehículos y cumplir con los requisitos regulatorios globales. Este segmento sigue siendo vital a medida que muchas regiones realizan la transición gradual hacia la movilidad eléctrica.

Se prevé que el segmento eléctrico registre el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción de vehículos eléctricos y la idoneidad de la tecnología de radar para arquitecturas con gran cantidad de sensores. Los fabricantes de vehículos eléctricos integran cada vez más sistemas de radar para mejorar las funciones de automatización, como el frenado de emergencia autónomo y el aparcamiento automático. Se espera que la creciente transición hacia plataformas de vehículos eléctricos conectados e inteligentes acelere la implementación de radares en los próximos modelos de vehículos eléctricos.

- Por tipo de vehículo

Según el tipo de vehículo, el mercado de radares automotrices se divide en turismos y vehículos comerciales. El segmento de turismos dominó en 2024, captando la mayor cuota de ingresos gracias a los altos volúmenes de producción y la rápida adopción de funciones ADAS en los vehículos convencionales. La creciente demanda de los consumidores de experiencias de conducción más seguras y cómodas está impulsando a los fabricantes a incorporar la tecnología de radar en una gama más amplia de modelos.

Se prevé que el segmento de vehículos comerciales experimente su mayor crecimiento entre 2025 y 2032, impulsado por la creciente atención a las tecnologías de asistencia al conductor y seguridad para flotas de vehículos pesados. Las soluciones basadas en radar se utilizan cada vez más en camiones, autobuses y furgonetas de reparto para mejorar la seguridad vial y minimizar el riesgo de colisión. Estos sistemas permiten el control de crucero adaptativo, la monitorización de ángulo muerto y las alertas de colisión frontal, lo que ayuda a los operadores de flotas a aumentar la productividad y reducir los costes derivados de los accidentes.

- Por aplicación

Según su aplicación, el mercado se segmenta en control de crucero adaptativo (ACC), frenado de emergencia autónomo (AEB), detección de ángulo muerto (BSD), sistema de advertencia de colisión frontal, asistente de estacionamiento inteligente y otros sistemas avanzados de asistencia al conductor (ADAS). El segmento del control de crucero adaptativo lideró el mercado en 2024, impulsado por el creciente interés de los consumidores en funciones de conducción semiautónoma que ofrecen mayor comodidad y seguridad. La creciente adopción del ACC en vehículos premium y de segmento medio en Norteamérica y Europa ha reforzado aún más su dominio del mercado.

Se prevé que el segmento del frenado de emergencia autónomo experimente su mayor crecimiento entre 2025 y 2032, impulsado por las estrictas normativas de seguridad y los requisitos regulatorios en los principales mercados. Los gobiernos están imponiendo cada vez más el AEB como característica obligatoria en los vehículos nuevos, lo que impulsa la demanda de radares para la detección de obstáculos y la prevención de colisiones. Además, aplicaciones como el BSD y el asistente de estacionamiento inteligente se están expandiendo debido a la mayor congestión del tráfico y la preferencia de los consumidores por las funciones de asistencia al conductor.

Análisis regional del mercado de radares automotrices

- Europa dominó el mercado de radares automotrices con la mayor participación en los ingresos del 36,52 % en 2024, impulsada por estrictas regulaciones de seguridad de los vehículos, rápidos avances en sistemas avanzados de asistencia al conductor (ADAS) y la fuerte presencia de los principales fabricantes de automóviles.

- El enfoque de la región en reducir los accidentes de tránsito y mejorar la seguridad de los vehículos ha resultado en la adopción generalizada de tecnologías basadas en radar en vehículos de pasajeros y comerciales.

- Además, las continuas inversiones en movilidad eléctrica y desarrollo de conducción autónoma están acelerando la demanda de sensores de radar, especialmente en países como Alemania y el Reino Unido.

Análisis del mercado de radares automotrices en Alemania

El mercado alemán de radares para automóviles representó la mayor cuota de ingresos de Europa en 2024, gracias a una industria automotriz consolidada y una sólida infraestructura de I+D. Los fabricantes alemanes de automóviles incorporan cada vez más tecnologías ADAS basadas en radar, como el control de crucero adaptativo y la detección de ángulo muerto, para adaptarse a las expectativas de los consumidores y a la evolución de las normas de seguridad. La creciente apuesta del país por los vehículos autónomos y conectados también impulsa la integración de sistemas de radar en diversas categorías de vehículos.

Análisis del mercado de radares automotrices del Reino Unido

Se proyecta que el mercado de radares automotrices del Reino Unido registrará el mayor crecimiento entre 2025 y 2032, impulsado por las normativas de seguridad gubernamentales y la creciente demanda de tecnologías de conducción avanzadas por parte de los consumidores. Los fabricantes locales están integrando sensores de radar en vehículos de gama alta y económica para mejorar la seguridad y la comodidad del conductor. Además, las iniciativas activas en pruebas de vehículos autónomos y la gestión inteligente del tráfico están impulsando la adopción de sistemas basados en radar en el país.

Análisis del mercado de radares automotrices de América del Norte

Se proyecta que el mercado norteamericano de radares automotrices crecerá rápidamente entre 2025 y 2032, impulsado por una mayor concienciación sobre la seguridad vial, la creciente adopción de vehículos eléctricos y autónomos, y la presencia de importantes innovadores tecnológicos. Los fabricantes de automóviles equipan cada vez más sus vehículos con sistemas ADAS basados en radar para cumplir con las normativas de seguridad y satisfacer las expectativas de comodidad y protección de los consumidores. La región también se beneficia de importantes inversiones en I+D y programas piloto relacionados con las tecnologías de vehículos autónomos.

Análisis del mercado de radares automotrices de EE. UU.

El mercado estadounidense de radares automotrices dominó Norteamérica en 2024, impulsado por la alta demanda de tecnologías de asistencia al conductor y la creciente preferencia de los consumidores por los vehículos con tecnología integrada. Marcos regulatorios como el Programa de Evaluación de Autos Nuevos (NCAP) impulsan a los fabricantes a adoptar sistemas de seguridad basados en radar. Además, el liderazgo estadounidense en pruebas de vehículos autónomos e infraestructura de movilidad inteligente continúa impulsando la adopción de soluciones de radar avanzadas en el sector automotriz.

Análisis del mercado de radares automotrices de Asia-Pacífico

Se prevé que el mercado de radares automotrices de Asia-Pacífico registre la tasa de crecimiento más rápida entre 2025 y 2032, impulsado por el aumento de la producción de vehículos, la urbanización y la creciente demanda de experiencias de conducción más seguras y cómodas en China, Japón y Corea del Sur. Las políticas gubernamentales de apoyo que promueven la integración de sistemas ADAS y la seguridad vial están impulsando la expansión del mercado. Además, la disponibilidad de fabricantes de componentes rentables y la creciente adopción de vehículos eléctricos y autónomos están impulsando el despliegue de radares en toda la región.

Análisis del mercado de radares automotrices de China

El mercado chino de radares automotrices registró la mayor participación en ingresos en Asia-Pacífico en 2024, impulsado por el rápido crecimiento del mercado de vehículos eléctricos y las iniciativas gubernamentales que promueven sistemas de transporte inteligentes. Los fabricantes de automóviles nacionales están acelerando la integración de sistemas ADAS basados en radar para cumplir con las normas regulatorias y las expectativas de seguridad del consumidor. El compromiso de China con los proyectos de ciudades inteligentes y el desarrollo de la movilidad autónoma está impulsando aún más la adopción de tecnologías de radar en aplicaciones urbanas e interurbanas.

Análisis del mercado de radares automotrices en Japón

Se prevé que el mercado japonés de radares automotrices alcance su mayor crecimiento entre 2025 y 2032, impulsado por el sólido ecosistema de innovación del país y su énfasis en la seguridad y la automatización. Los fabricantes de automóviles japoneses son pioneros en la adopción de sistemas ADAS con radar en todas las categorías de vehículos, desde modelos compactos hasta coches de alta gama. Los programas nacionales destinados a lograr un transporte sin accidentes y el avance de la conducción automatizada están impulsando la demanda de módulos de radar de alta frecuencia en la industria automotriz del país.

Cuota de mercado de radares automotrices

La industria del radar automotriz está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Robert Bosch GmbH (Alemania)

- Continental AG (Alemania)

- Denso Corporation (Japón)

- Valeo (Francia)

- ZF Friedrichshafen AG (Alemania)

- HELLA GmbH & Co. KGaA (Alemania)

- Autoliv Inc. (EE. UU.)

- Infineon Technologies AG (Alemania)

- Texas Instruments Incorporated (EE. UU.)

- NXP Semiconductors (Países Bajos)

Últimos avances en el mercado mundial de radares automotrices

- En septiembre de 2023, Mercedes-Benz lanzó su sistema Drive Pilot en el mercado estadounidense, lo que supone un avance importante en la tecnología de conducción autónoma de nivel 3. El sistema integra componentes de seguridad de vanguardia como LiDAR, una cámara trasera, sensores de humedad de la carretera y micrófonos para detectar vehículos de emergencia. Esta introducción refuerza significativamente la posición de Mercedes-Benz en la movilidad de nueva generación, aumentando la confianza del consumidor en la conducción autónoma. Se espera que este desarrollo acelere el crecimiento del mercado al establecer nuevos referentes en autonomía de vehículos e integración de la seguridad en los segmentos premium de la automoción.

- En enero de 2023, Continental firmó una alianza estratégica con Ambarella, Inc. para desarrollar conjuntamente soluciones escalables de software y hardware basadas en IA para la conducción automatizada. La colaboración se centra en sistemas de IA de vanguardia de alto rendimiento capaces de mejorar la toma de decisiones en tiempo real y el conocimiento de la situación en vehículos autónomos. Esta alianza refuerza el liderazgo tecnológico de Continental en los mercados de ADAS y radares autónomos, impulsando una adopción más rápida de sistemas de conducción inteligente y ampliando las oportunidades de innovación automotriz impulsada por IA.

- En octubre de 2022, Veoneer se asoció con Arbe para desarrollar conjuntamente sistemas avanzados de radar automotriz diseñados para ofrecer alta fiabilidad, modularidad y rentabilidad. Estos sensores de radar mejoran la redundancia y la precisión de los datos, cruciales para la seguridad y las aplicaciones de conducción autónoma. Esta colaboración fortalece la cartera de productos de radar de Veoneer y apoya la transición del sector hacia tecnologías de conducción más seguras e inteligentes, impulsando la demanda de soluciones ADAS basadas en radar en todas las categorías de vehículos.

- En agosto de 2022, Renesas Electronics anunció la adquisición de Steradian Semiconductors Pvt. Ltd., una operación destinada a ampliar su cartera de tecnología de radar y mejorar sus capacidades de soluciones de sensores. La adquisición permite a Renesas fortalecer su presencia en el mercado de sistemas de radar tanto automotrices como industriales, facilitando el desarrollo de soluciones de radar compactas y de alto rendimiento. Esta estrategia posiciona a Renesas como un actor clave para satisfacer la creciente demanda global de sistemas ADAS y de conducción autónoma integrados con radar.

- En julio de 2022, Bosch se asoció con la empresa tecnológica sueca Gapwaves para desarrollar antenas de radar de alta definición para aplicaciones automotrices. Bosch aporta su experiencia en sensores de radar y conducción autónoma, mientras que Gapwaves aporta conocimientos avanzados en diseño de antenas. Esta colaboración mejora las capacidades de radar de Bosch, permitiendo la creación de sensores de radar de última generación con mayor precisión y rendimiento. Se espera que esta alianza impulse la innovación en hardware de radar, reforzando la ventaja competitiva de Bosch en el mercado global de radares para automóviles.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.