Global Automotive Safety System Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

67.45 Billion

USD

192.00 Billion

2024

2032

USD

67.45 Billion

USD

192.00 Billion

2024

2032

| 2025 –2032 | |

| USD 67.45 Billion | |

| USD 192.00 Billion | |

| % | |

|

Segmentación del mercado global de sistemas de seguridad automotriz por tecnología (sistemas de seguridad activa y pasiva), vehículos de carretera (automóviles de pasajeros, vehículos comerciales ligeros, autobuses, camiones), vehículos todoterreno (vehículos agrícolas, vehículos de construcción), vehículos eléctricos (vehículos eléctricos de batería, vehículos eléctricos híbridos, vehículos eléctricos híbridos enchufables, vehículos eléctricos de pila de combustible), oferta (hardware, software): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de sistemas de seguridad automotriz

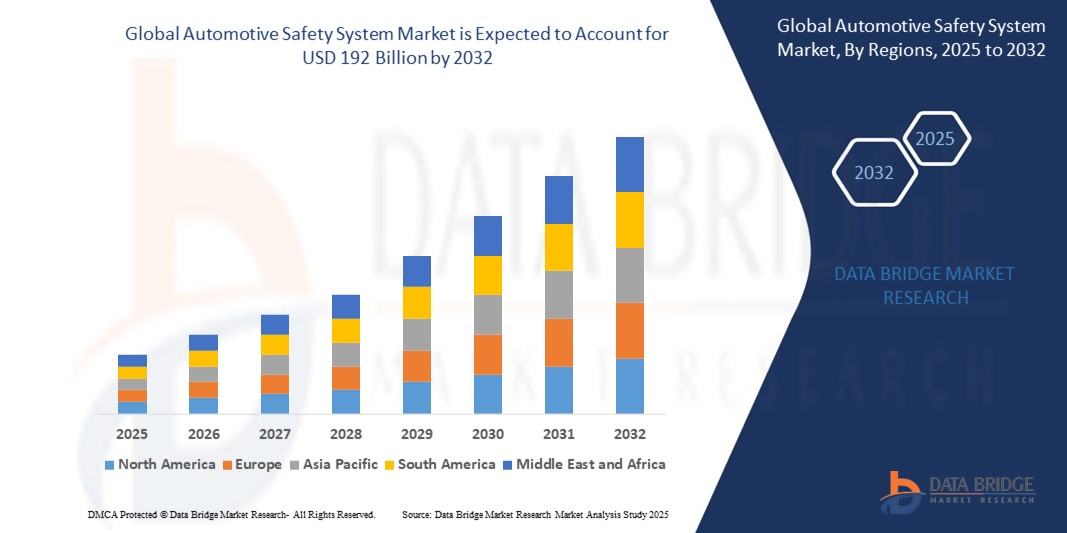

- El tamaño del mercado mundial de sistemas de seguridad automotriz se valoró en 67.450 millones de dólares en 2024 y se espera que alcance los 192.000 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 13,97% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente concienciación de los consumidores sobre la seguridad de los vehículos y al aumento de las regulaciones gubernamentales que exigen características de seguridad.

- Además, el auge de los vehículos eléctricos y autónomos está impulsando a los fabricantes de automóviles a integrar sistemas de seguridad avanzados. Los fabricantes de equipos originales (OEM) están invirtiendo fuertemente en I+D para cumplir con las normas de seguridad en constante evolución y las expectativas de los consumidores. Los incentivos de los seguros y las calificaciones de las pruebas de choque están influyendo en los compradores hacia la adquisición de automóviles más seguros. Las economías emergentes están aplicando normas de seguridad vehicular más estrictas, lo que impulsa la expansión del mercado. Asimismo, la integración de sensores inteligentes y las soluciones basadas en inteligencia artificial están transformando el funcionamiento de los sistemas de seguridad en tiempo real.

Análisis del mercado de sistemas de seguridad automotriz

- Los sistemas de seguridad vehicular son la tecnología que contribuye a prevenir y reducir las lesiones por colisión. Estos sistemas incluyen cinturones de seguridad y reposacabezas que mantienen al ocupante en su lugar durante el impacto y minimizan las probabilidades de lesiones.

- América del Norte domina el mercado de sistemas de seguridad automotriz con la mayor participación en los ingresos, alcanzando el 55,73 % en 2025. Este crecimiento demográfico, junto con una de las mejores infraestructuras viales del mundo, impulsa a los fabricantes de automóviles a producir vehículos de alta potencia, lo que a su vez impulsará aún más el crecimiento del mercado de sistemas de seguridad automotriz en la región durante el período de pronóstico.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de sistemas de seguridad automotriz durante el período de pronóstico, debido al crecimiento económico y al aumento de la renta disponible en los países en desarrollo, lo que impulsará aún más el crecimiento del mercado de sistemas de seguridad automotriz en la región en los próximos años.

- Se prevé que el segmento de sistemas de seguridad activa domine el mercado de sistemas de seguridad automotriz con una cuota de mercado del 48,27% en 2025, impulsado por su creciente adopción de tecnologías avanzadas de asistencia al conductor que mejoran la prevención de accidentes.

Alcance del informe y segmentación del mercado de sistemas de seguridad automotriz

|

Atributos |

Información clave del mercado de sistemas de seguridad automotriz |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de mercado de marcas, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de sistemas de seguridad automotriz

“ Integración de la Inteligencia Artificial (IA) y el Aprendizaje Automático en los Sistemas de Seguridad ”

- Una de las principales tendencias en el mercado de sistemas de seguridad automotriz es la creciente integración de la inteligencia artificial (IA) y las tecnologías de aprendizaje automático en las funciones de seguridad de los vehículos. Estos sistemas inteligentes pueden analizar datos en tiempo real provenientes de sensores y cámaras para predecir y prevenir posibles accidentes con mayor eficacia que los sistemas tradicionales.

- La IA permite el aprendizaje adaptativo, donde el sistema mejora su rendimiento aprendiendo continuamente de los patrones de conducción y las condiciones ambientales. Esto optimiza funciones como la prevención de colisiones, el mantenimiento de carril y la detección de peatones con mayor precisión. Además, los sistemas con IA admiten actualizaciones inalámbricas, lo que permite que los vehículos reciban nuevas funciones de seguridad y mejoras sin necesidad de revisiones físicas. Los fabricantes de automóviles invierten cada vez más en estas tecnologías para ofrecer vehículos más seguros e inteligentes, satisfaciendo así la demanda de los consumidores de mayor seguridad y comodidad.

- La integración de la IA también impulsa el desarrollo de la conducción semiautónoma y totalmente autónoma, que depende en gran medida de sistemas de seguridad precisos. Esta tendencia no solo aumenta la seguridad, sino que también fomenta la innovación y la diferenciación competitiva en el mercado. En consecuencia, las soluciones de seguridad basadas en IA se están convirtiendo en un factor clave de venta para los vehículos nuevos a nivel mundial.

- Por ejemplo, en abril de 2025, Bosch anunció el lanzamiento de su nuevo sistema avanzado de asistencia al conductor (ADAS) con inteligencia artificial, que mejora la detección de peligros y el tiempo de respuesta de frenado mediante algoritmos de aprendizaje automático. Este sistema representa un avance significativo en la tecnología de seguridad vehicular.

Dinámica del mercado de sistemas de seguridad automotriz

Conductor

“Aumento de las regulaciones gubernamentales sobre seguridad vehicular”

- Uno de los principales factores que impulsan el mercado de sistemas de seguridad automotriz es el aumento de las estrictas regulaciones gubernamentales a nivel mundial. Las autoridades están aplicando estándares de seguridad más elevados para reducir los accidentes de tránsito y las muertes. Estas regulaciones suelen exigir a los fabricantes que equipen los vehículos con sistemas de seguridad avanzados como bolsas de aire, control electrónico de estabilidad y frenado automático de emergencia. Los gobiernos también están promoviendo la adopción de sistemas de seguridad activa para prevenir colisiones.

- En consecuencia, los fabricantes de automóviles se ven obligados a innovar e integrar tecnologías de seguridad más sofisticadas en sus vehículos. Esta presión regulatoria garantiza una demanda constante de sistemas de seguridad a nivel mundial, especialmente en los mercados desarrollados y emergentes. Además, el cumplimiento de las normas de seguridad aumenta la confianza del consumidor y el valor de reventa de los vehículos. Las regulaciones también impulsan las inversiones en investigación y desarrollo centradas en mejorar la fiabilidad y la eficacia de los sistemas.

- En consecuencia, el mercado experimenta un crecimiento constante a medida que el cumplimiento de las normas de seguridad se vuelve obligatorio en lugar de opcional. Este factor beneficia tanto a los consumidores como a la industria automotriz al mejorar la seguridad vial y reducir los costos de los seguros.

- Por ejemplo, en enero de 2025, la Unión Europea introdujo normativas actualizadas sobre seguridad de vehículos que obligan a que todos los coches nuevos incorporen sistemas avanzados de asistencia al conductor (ADAS) antes de 2026, acelerando así la adopción de sistemas de seguridad en toda Europa.

Restricción/Desafío

“ El alto costo de los sistemas de seguridad avanzados ”

- Un desafío importante que limita el crecimiento del mercado de sistemas de seguridad automotriz es el alto costo de las tecnologías de seguridad avanzadas. Sistemas como el control de crucero adaptativo, el asistente de mantenimiento de carril y la prevención de colisiones requieren sensores, cámaras y unidades de procesamiento costosos. Estos costos incrementan el precio total de los vehículos, haciéndolos menos accesibles, especialmente en mercados sensibles al precio o para el segmento de autos económicos.

- Muchos consumidores y fabricantes dudan en adoptar estas tecnologías debido al coste adicional, lo que ralentiza la penetración en el mercado.

- Además, el mantenimiento y la reparación de estos complejos sistemas pueden resultar costosos, lo que desincentiva aún más a los compradores. A los fabricantes de automóviles pequeños y medianos les puede resultar difícil integrar sistemas tan costosos sin afectar sus márgenes de beneficio. Esta barrera financiera crea una brecha entre los vehículos de lujo de alta gama y los modelos más asequibles, lo que limita su adopción generalizada. En consecuencia, a pesar de los claros beneficios en materia de seguridad, el costo sigue siendo un obstáculo importante para el crecimiento del mercado.

- Por ejemplo , en febrero de 2025, un informe destacó cómo el aumento de los costos de los sensores LiDAR ralentizó su adopción entre los fabricantes de automóviles de gama media, lo que afectó la velocidad de integración de los sistemas de seguridad avanzados.

Alcance del mercado de sistemas de seguridad automotriz

El mercado se segmenta según la tecnología, los vehículos de carretera, los vehículos todoterreno, los vehículos eléctricos y la oferta.

- Mediante la tecnología

Según la tecnología empleada, el mercado de sistemas de seguridad automotriz se divide en sistemas de seguridad activa y sistemas de seguridad pasiva. Se prevé que el segmento de sistemas de seguridad activa domine el mercado con una cuota de mercado del 48,27 % en 2025, impulsado por la creciente adopción de tecnologías avanzadas de asistencia al conductor que mejoran la prevención de accidentes.

Se prevé que el segmento de sistemas de seguridad pasiva experimente el mayor crecimiento, con un 24,17 % entre 2025 y 2032, impulsado por las crecientes exigencias normativas para mejorar la protección de los ocupantes. La mayor concienciación de los consumidores sobre la seguridad vehicular y los avances en las tecnologías de airbags y las estructuras resistentes a impactos también impulsan la demanda. Además, los fabricantes de automóviles se centran en integrar sistemas de seguridad pasiva sofisticados para cumplir con las estrictas normas de seguridad internacionales.

- En vehículo de carretera

Según el tipo de vehículo que circula por carretera, el mercado de sistemas de seguridad automotriz se segmenta en turismos, vehículos comerciales ligeros (VCL), autobuses y camiones. Los turismos representaron la mayor cuota de mercado en 2025, impulsados por la creciente demanda de vehículos más seguros y tecnológicamente avanzados. La creciente preferencia de los consumidores por características de seguridad mejoradas y las regulaciones gubernamentales de seguridad más estrictas a nivel mundial impulsan este segmento. Además, el aumento de la producción de turismos equipados con sistemas de seguridad avanzados también contribuye al crecimiento del mercado.

Se prevé que el segmento de vehículos comerciales ligeros experimente la mayor tasa de crecimiento anual compuesto (TCAC) entre 2025 y 2032, impulsado por la creciente demanda de soluciones de transporte más eficientes y seguras en los sectores de logística y reparto. La mayor adopción de tecnologías de seguridad avanzadas y el aumento de los esfuerzos de modernización de las flotas también contribuyen a este crecimiento. Además, las regulaciones gubernamentales que promueven estándares de seguridad vehicular en vehículos comerciales impulsan aún más la expansión del segmento.

- En vehículo todoterreno

Según el tipo de vehículo, el mercado de sistemas de seguridad automotriz se divide en vehículos agrícolas y vehículos de construcción. Los vehículos agrícolas representaron la mayor cuota de mercado en 2025, impulsada por la creciente mecanización de las prácticas agrícolas a nivel mundial. La creciente demanda de mayores rendimientos de cultivos y operaciones de campo más eficientes fomenta la adopción de sistemas de seguridad avanzados en estos vehículos. Además, las iniciativas gubernamentales que promueven la modernización agrícola respaldan el crecimiento de este segmento.

En 2025, el segmento de vehículos de construcción ostentó una importante cuota de mercado, gracias a su papel fundamental en entornos laborales peligrosos y de alto riesgo. La demanda de sistemas de seguridad robustos para proteger a los operarios y mejorar la seguridad en la obra impulsó su adopción. El mayor desarrollo de infraestructuras y las estrictas normativas de seguridad también contribuyeron al crecimiento de este segmento.

- En vehículo eléctrico

Según el tipo de vehículo eléctrico, el mercado de sistemas de seguridad automotriz se segmenta en vehículos eléctricos de batería (BEV), vehículos eléctricos híbridos (HEV), vehículos eléctricos híbridos enchufables (PHEV) y vehículos eléctricos de pila de combustible (FCEV). El segmento de vehículos eléctricos de batería (BEV) representó la mayor cuota de mercado en 2024, impulsado por la tendencia global hacia el transporte sostenible y las estrictas regulaciones de emisiones. La creciente demanda de vehículos ecológicos por parte de los consumidores y los avances en la tecnología de baterías han acelerado la adopción de los BEV. Los incentivos gubernamentales y las inversiones en infraestructura para vehículos eléctricos impulsaron aún más el dominio de este segmento.

Se prevé que el segmento de vehículos híbridos eléctricos (VHE) experimente la mayor tasa de crecimiento anual compuesto (TCAC) entre 2025 y 2032, impulsado por la creciente preocupación por la eficiencia del combustible y la mayor demanda de vehículos de bajas emisiones. Los VHE ofrecen un equilibrio práctico entre los sistemas de propulsión convencionales y eléctricos, lo que los hace atractivos en mercados con infraestructura de vehículos eléctricos en desarrollo. Las políticas gubernamentales de apoyo y los avances en las tecnologías híbridas están acelerando aún más su adopción.

- Al ofrecer

Según la oferta, el mercado de sistemas de seguridad automotriz se segmenta en hardware y software. El segmento de hardware representó la mayor cuota de mercado en 2024, impulsado por el papel fundamental de componentes como sensores, cámaras y unidades de control en los sistemas de seguridad automotriz. El aumento de la producción de vehículos y la integración de funciones de seguridad avanzadas en todas las clases de vehículos impulsaron la demanda de hardware. Además, la continua innovación en tecnologías de hardware relacionadas con la seguridad respaldó el sólido crecimiento de este segmento.

Se prevé que el segmento de software experimente la mayor tasa de crecimiento anual compuesto (CAGR) entre 2025 y 2032, impulsado por la creciente necesidad de procesamiento de datos en tiempo real, integración de sistemas y funcionalidades avanzadas de asistencia al conductor. A medida que los vehículos se vuelven más conectados y autónomos, el software desempeña un papel fundamental en la gestión de los sistemas de seguridad. Las actualizaciones continuas, la integración de la IA y los avances en ciberseguridad también impulsan el rápido crecimiento de este segmento.

Análisis regional del mercado de sistemas de seguridad automotriz

- América del Norte domina el mercado de sistemas de seguridad automotriz con la mayor participación en los ingresos, alcanzando el 55,73 % en 2025. Este crecimiento demográfico, junto con una de las mejores infraestructuras viales del mundo, impulsa a los fabricantes de automóviles a producir vehículos de alta potencia, lo que a su vez impulsará aún más el crecimiento del mercado de sistemas de seguridad automotriz en la región durante el período de pronóstico.

- Los principales factores que se espera que impulsen el crecimiento del mercado de sistemas de seguridad automotriz en el período de pronóstico son las directrices gubernamentales relacionadas con la seguridad vehicular, el aumento en la demanda de una experiencia de conducción segura, eficaz y adecuada, y la creciente necesidad de automóviles de lujo.

- Por otro lado, las características complejas y lujosas, así como las fallas de software en las aplicaciones, son algunos de los factores que se prevé que dificulten aún más el crecimiento del mercado de sistemas de seguridad automotriz en el período previsto.

Perspectivas del mercado de sistemas de seguridad automotriz en EE. UU.

El mercado estadounidense de sistemas de seguridad automotriz está en auge, impulsado por los avances tecnológicos y la creciente demanda de los consumidores por características de seguridad mejoradas. La adopción de sistemas avanzados de asistencia al conductor (ADAS) va en aumento, motivada por la necesidad de mejorar la seguridad vial. Las iniciativas regulatorias y las normas de seguridad están incentivando a los fabricantes de automóviles a integrar tecnologías de seguridad avanzadas en sus vehículos. El incremento en la producción de vehículos eléctricos y autónomos impulsa aún más el crecimiento del mercado. La colaboración entre fabricantes de automóviles estadounidenses y empresas tecnológicas está acelerando el desarrollo de sistemas de seguridad innovadores.

Perspectivas del mercado europeo de sistemas de seguridad automotriz

El mercado europeo de sistemas de seguridad automotriz está en auge debido a la aplicación de normativas de seguridad vial más estrictas y a la creciente adopción de tecnologías de seguridad avanzadas. El Reglamento General de Seguridad de la Unión Europea exige la instalación de equipos de seguridad en todos los vehículos, lo que impulsa el crecimiento del mercado. Los avances tecnológicos, como la integración de la IA y el aprendizaje automático en los sistemas de seguridad, están mejorando la seguridad vehicular. El aumento de la producción de vehículos eléctricos en Europa también contribuye a la demanda de sistemas de seguridad avanzados. La colaboración entre fabricantes de automóviles y proveedores de tecnología europeos fomenta la innovación en el sector de la seguridad automotriz.

Perspectivas del mercado de sistemas de seguridad automotriz en el Reino Unido

El mercado de sistemas de seguridad automotriz en el Reino Unido está experimentando un crecimiento impulsado por las estrictas normativas de seguridad y la creciente demanda de los consumidores por características de seguridad avanzadas. Los avances tecnológicos en sistemas de seguridad activa y pasiva contribuyen a esta tendencia. El compromiso del gobierno con la mejora de la seguridad vial respalda aún más la expansión del mercado. La colaboración entre fabricantes de automóviles y proveedores de tecnología fomenta la innovación en tecnologías de seguridad. El mercado también se ve influenciado por la creciente adopción de vehículos eléctricos, que suelen venir equipados con sistemas de seguridad avanzados.

Perspectivas del mercado de sistemas de seguridad automotriz en Alemania

Alemania sigue siendo líder en el desarrollo de sistemas de seguridad para automóviles, con un fuerte énfasis en la integración de tecnologías de vanguardia como la conducción autónoma y las funciones de seguridad basadas en inteligencia artificial. La sólida industria automotriz del país y sus rigurosos estándares de seguridad impulsan la innovación continua. La colaboración entre fabricantes de automóviles alemanes y empresas tecnológicas está acelerando la implantación de sistemas de seguridad avanzados. La creciente demanda de vehículos eléctricos y autónomos impulsa aún más el crecimiento del mercado. El compromiso de Alemania con la seguridad vial y el avance tecnológico la posiciona como un actor clave en el mercado global de sistemas de seguridad para automóviles.

Perspectivas del mercado de sistemas de seguridad automotriz en Asia-Pacífico

El mercado de sistemas de seguridad automotriz en Asia-Pacífico experimenta un crecimiento significativo, impulsado por la creciente adopción de tecnologías de seguridad avanzadas y una mayor concienciación de los consumidores sobre la seguridad vehicular. Países como China y Japón lideran la integración de sistemas de seguridad activa, como el asistente de mantenimiento de carril y el frenado automático de emergencia. La creciente producción de vehículos eléctricos en la región contribuye a la demanda de sistemas de seguridad avanzados. Las iniciativas gubernamentales y las medidas regulatorias fomentan la adopción de tecnologías de seguridad. La colaboración entre fabricantes de automóviles y proveedores de tecnología impulsa la innovación en el sector de la seguridad automotriz.

Perspectivas del mercado de sistemas de seguridad automotriz en India

El mercado de sistemas de seguridad automotriz en India está en expansión, impulsado por las iniciativas gubernamentales para mejorar la seguridad vial y la creciente adopción de tecnologías de seguridad avanzadas. La implementación del Programa de Evaluación de Automóviles Nuevos de la India (NCAP) está incentivando a los fabricantes de automóviles a mejorar los estándares de seguridad vehicular. El aumento en la producción de vehículos eléctricos en India contribuye a la demanda de sistemas de seguridad avanzados. La creciente conciencia del consumidor sobre la seguridad vehicular impulsa la adopción de características de seguridad. La colaboración entre fabricantes de automóviles y proveedores de tecnología indios está acelerando el desarrollo de sistemas de seguridad innovadores.

Perspectivas del mercado de sistemas de seguridad automotriz en China

El mercado chino de sistemas de seguridad automotriz está creciendo rápidamente, impulsado por los avances en tecnologías de conducción autónoma y la creciente adopción de vehículos eléctricos. Empresas como BYD y Baidu lideran el desarrollo de sistemas de conducción autónoma, integrando funciones de seguridad avanzadas en sus vehículos. El apoyo gubernamental al desarrollo de vehículos autónomos y eléctricos impulsa el crecimiento del mercado. Las medidas regulatorias fomentan la adopción de tecnologías de seguridad avanzadas. La colaboración entre fabricantes de automóviles y proveedores de tecnología chinos promueve la innovación en el sector de la seguridad automotriz.

Cuota de mercado de los sistemas de seguridad automotriz

La industria de los sistemas de seguridad automotriz está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Robert Bosch GmbH,

- CORPORACIÓN DENSO,

- STMicroelectronics,

- Infineon Technologies AG,

- ZF Friedrichshafen AG,

- Continental AG,

- Valeo,

- Magna International Inc.,

- Johnson Electric Holdings Limited,

- Autoliv Inc.,

- Mobileye.,

- HYUNDAI MOBIS.,

- Grupo ANAND,

- Knorr-Bremse AG,

- Corporación Takata,

- HARMAN Internacional.

- BMW AG,

- Sistemas de seguridad Joyson,

- TOYODO GOSEI Co., Ltd.,

- HELLA GmbH & Co. KGaA,

- Lear,

- Grupo PSA,

- BorgWarner Inc.,

- Ficosa Internacional SA

Últimos avances en el mercado global de sistemas de seguridad automotriz

- En marzo de 2025, Bosch presentó una nueva generación de sensores de radar diseñados para optimizar los sistemas de asistencia al conductor. Estos sensores ofrecen una mayor capacidad de detección, lo que permite ajustes más precisos y fiables de la velocidad y la distancia del vehículo. Se prevé que los nuevos sensores de radar se integren en diversos modelos de vehículos a partir del segundo semestre de 2025, con el objetivo de mejorar la seguridad y la comodidad de conducción en general.

- En febrero de 2025, DENSO anunció el desarrollo de un sistema avanzado de asistencia al conductor (ADAS) que integra inteligencia artificial (IA) para predecir y responder a posibles peligros. El sistema utiliza algoritmos de IA para analizar datos en tiempo real procedentes de sensores y cámaras, lo que permite la implementación de medidas de seguridad proactivas. DENSO planea iniciar la producción de este sistema a mediados de 2025, con su implementación en modelos de vehículos seleccionados para finales de ese mismo año.

- En enero de 2025, STMicroelectronics lanzó una nueva unidad de microcontrolador (MCU) diseñada específicamente para aplicaciones de seguridad automotriz. Esta MCU ofrece mayor potencia de procesamiento y fiabilidad, lo que la hace idónea para funciones de seguridad críticas como el despliegue de airbags y el control electrónico de estabilidad. Se prevé que varios fabricantes de automóviles la adopten en 2025, contribuyendo así a la mejora de los estándares de seguridad vehicular.

- En marzo de 2025, Infineon Technologies anunció una alianza con Ather Energy, fabricante indio de vehículos eléctricos de dos ruedas, para impulsar el desarrollo de tecnologías de semiconductores para vehículos eléctricos ligeros (VEL). Esta colaboración busca mejorar el rendimiento y la seguridad de los VEL, centrándose en la optimización de la infraestructura de carga y la integración de sistemas de seguridad avanzados. Esta alianza representa un paso importante para el crecimiento y la sofisticación tecnológica del ecosistema de la movilidad eléctrica.

- En abril de 2025, ZF Friedrichshafen presentó una nueva gama de sistemas de asistencia al conductor diseñados para mejorar la seguridad y la automatización de los vehículos. Estos sistemas incluyen tecnologías avanzadas de radar y cámaras que permiten funciones como el frenado automático de emergencia y el asistente de mantenimiento de carril. ZF planea integrar estos sistemas en diversos modelos de vehículos a partir de finales de 2025.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DE SISTEMAS DE SEGURIDAD AUTOMOTRIZ

1.4 MONEDA Y PRECIOS

1.5 IMPACTO DE LA PANDEMIA DE COVID-19 EN EL MERCADO

1.5.1 IMPACTO EN EL PRECIO

1.5.2 IMPACTO EN LA DEMANDA

1.5.3 IMPACTO EN LA CADENA DE SUMINISTRO

1.5.4 CONCLUSIÓN

1.6 LIMITACIÓN

1.7 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO GLOBAL DE SISTEMAS DE SEGURIDAD AUTOMOTRIZ

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIABLE

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 NORMAS DE MEDICIÓN

2.2.9 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.10 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.11 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE SISTEMAS DE SEGURIDAD AUTOMOTRIZ: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

6. IMPACTO DE LA PANDEMIA DE COVID-19 EN EL MERCADO

6.1 ANÁLISIS DEL IMPACTO DEL COVID-19 EN EL MERCADO

6.2 CONSECUENCIAS DE LA COVID-19 E INICIATIVA GUBERNAMENTAL PARA IMPULSAR EL MERCADO

6.3 DECISIONES ESTRATÉGICAS PARA LOS FABRICANTES TRAS LA COVID-19 PARA OBTENER UNA CUOTA DE MERCADO COMPETITIVA

6.4 IMPACTO EN EL PRECIO

6.5 IMPACTO EN LA DEMANDA

6.6 IMPACTO EN LA CADENA DE SUMINISTRO

6.7 CONCLUSIÓN

7. MERCADO MUNDIAL DE SISTEMAS DE SEGURIDAD AUTOMOTRIZ, POR TIPO DE PRODUCTO

7.1 GENERALIDADES

7.2 SISTEMA DE SEGURIDAD ACTIVA

7.2.1 SISTEMAS ANTIBLOQUEO DE FRENOS (ABS)

7.2.1.1. POR TIPO DE SUBSISTEMAS

7.2.1.1.1. SENSORES

7.2.1.1.2. UNIDAD DE CONTROL ELECTRÓNICO

7.2.1.1.3. UNIDAD HIDRÁULICA

7.2.2 FRENADO AUTOMÁTICO DE EMERGENCIA (AEB)

7.2.2.1. POR TECNOLOGÍA

7.2.2.1.1. CÁMARA

7.2.2.1.2. FUSIÓN

7.2.2.1.3. LIDAR

7.2.2.1.4. RADAR

7.2.2.2. POR TECNOLOGÍA

7.2.2.2.1. SISTEMAS AEB DE ALTA VELOCIDAD INTERURBANOS

7.2.2.2.2. SISTEMAS AEB DE BAJA VELOCIDAD EN CIUDAD

7.2.2.2.3. SISTEMAS AEB PARA PEATONES Y USUARIOS VULNERABLES DE LA VÍA PÚBLICA

7.2.2.3. POR COMPONENTES

7.2.2.3.1. ACTUADORES

7.2.2.3.2. ZUMBADORES AUDIBLES

7.2.2.3.3. CONTROLADORES

7.2.2.3.4. SENSORES

7.2.2.3.5. INDICADORES VISUALES

7.2.3 DETECCIÓN DE PUNTOS CIEGOS (BSD)

7.2.3.1. POR TIPO DE COMPONENTE

7.2.3.1.1. ULTRASÓNICO

7.2.3.1.2. RADAR

7.2.3.1.3. CÁMARA

7.2.4 DISTRIBUCIÓN ELECTRÓNICA DE LA FUERZA DE FRENADO (EBD)

7.2.4.1. POR COMPONENTES

7.2.4.1.1. SENSORES DE VELOCIDAD

7.2.4.1.2. MODULADORES DE FUERZA DE FRENADO

7.2.4.1.3. UNIDADES DE CONTROL ELECTRÓNICO

7.2.4.1.4. OTROS

7.2.5 CONTROL ELECTRÓNICO DE ESTABILIDAD (ESC)

7.2.6 SISTEMAS DE ADVERTENCIA DE SALIDA DE CARRIL (LDW)

7.2.6.1. POR TIPO DE FUNCIÓN

7.2.6.1.1. SALIDA DE CARRIL

7.2.6.1.2. MANTENIMIENTO DE CARRIL

7.2.6.2. POR TIPO DE SENSOR

7.2.6.2.1. SENSORES DE VÍDEO

7.2.6.2.2. SENSORES LÁSER

7.2.6.2.3. SENSORES INFRARROJOS

7.2.7 SISTEMA DE MONITOREO DE PRESIÓN DE LOS NEUMÁTICOS (TPMS)

7.2.7.1. POR TIPO

7.2.7.1.1. TPMS DIRECTO

7.2.7.1.2. TPMS INDIRECTO

7.2.7.2. POR TECNOLOGÍA

7.2.7.2.1. TPMS INTELIGENTE

7.2.7.2.2. TPMS CONVENCIONAL

7.2.8 SISTEMA DE CONTROL DE TRACCIÓN (TCS)

7.2.9 ADVERTENCIA DE COLISIÓN FRONTAL (FCW)

7.3 SISTEMA DE SEGURIDAD PASIVA

7.3.1 CINTURONES DE SEGURIDAD

7.3.1.1. POR TIPO

7.3.1.1.1. DOS PUNTOS

7.3.1.1.2. TRES PUNTOS

7.3.1.1.3. OTROS

7.3.2 BOLSAS DE AIRE

7.3.2.1. POR SOLICITUD

7.3.2.1.1. RODILLA

7.3.2.1.2. LADO

7.3.2.1.3. FRENTE

7.3.2.1.4. TELÓN

7.3.3 ELEVADORES DE CAPÓ ACTIVOS

7.3.4 AIRBAGS DE PROTECCIÓN PARA PEATONES

7.3.5 SISTEMA DE PROTECCIÓN CONTRA LATIGAZO CERVICAL

7.3.5.1. POR TIPO DE SISTEMAS

7.3.5.1.1. REPOSACABEZAS REACTIVO

7.3.5.1.2. REPOSACABEZAS PROACTIVO

7.3.5.1.3. OTROS

8. MERCADO GLOBAL DE SISTEMAS DE SEGURIDAD AUTOMOTRIZ, POR OFERTA

8.1 GENERALIDADES

8.2 HARDWARE

8.3 SOFTWARE

9 MERCADO GLOBAL DE SISTEMAS DE SEGURIDAD AUTOMOTRIZ, POR SISTEMA DE PROPULSIÓN

9.1 GENERALIDADES

9.2 DIÉSEL

9.3 GASOLINA

9.4 ELÉCTRICO

10. MERCADO MUNDIAL DE SISTEMAS DE SEGURIDAD AUTOMOTRIZ, POR TIPO DE TRANSMISIÓN

10.1 GENERALIDADES

10.2 TRACCIÓN DELANTERA

10.3 TRACCIÓN TRASERA

10.4 TRACCIÓN EN LAS CUATRO RUEDAS

11. MERCADO MUNDIAL DE SISTEMAS DE SEGURIDAD AUTOMOTRIZ, POR CANAL DE VENTAS

11.1 GENERALIDADES

11.2 OEM

11.3 MERCADO DE REPUESTOS

12. MERCADO MUNDIAL DE SISTEMAS DE SEGURIDAD AUTOMOTRIZ, POR TIPO DE VEHÍCULO

12.1 GENERALIDADES

12.2 AUTOBUSES DE PASAJEROS

12.2.1 POR TIPO DE VEHÍCULO

12.2.1.1. HATCHBACK

12.2.1.2. SEDÁN

12.2.1.3. Monovolumen

12.2.1.4. SUV

12.2.1.5. CRUCE

12.2.1.6. CUPÉ

12.2.1.7. CONVERTIBLE

12.2.1.8. OTROS

12.2.2 Vehículo ligero

12.2.2.1. VAN

12.2.2.1.1. FURGONETAS DE PASAJEROS

12.2.2.1.2. FURGONETAS DE CARGA

12.2.2.2. CAMIONETAS

12.2.2.3. MINIBÚS

12.2.2.4. ENTRENADORES

12.2.2.5. OTROS

12.2.3 VHC

12.2.3.1. CAMIONES

12.2.3.1.1. CAMIÓN VOLQUETE

12.2.3.1.2. GRÚAS

12.2.3.1.3. CAMIONES DE CEMENTO

12.2.3.2. AUTOBUSES

12.3 VEHÍCULOS ELÉCTRICOS

12.3.1 Vehículo eléctrico de batería

12.3.2 Vehículo híbrido enchufable

12.3.3 VEHÍCULO HÍBRIDO

12.3.4 Vehículo eléctrico de pila de combustible

13 MERCADO GLOBAL DE SISTEMAS DE SEGURIDAD AUTOMOTRIZ, POR GEOGRAFÍA

MERCADO GLOBAL DE SISTEMAS DE SEGURIDAD AUTOMOTRIZ (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

13.1.1 NORTEAMÉRICA

13.1.1.1. EE. UU.

13.1.1.2. CANADÁ

13.1.1.3. MÉXICO

13.1.2 EUROPA

13.1.2.1. ALEMANIA

13.1.2.2. FRANCIA

13.1.2.3. Reino Unido

13.1.2.4. ITALIA

13.1.2.5. ESPAÑA

13.1.2.6. RUSIA

13.1.2.7. TURQUÍA

13.1.2.8. BÉLGICA

13.1.2.9. PAÍSES BAJOS

13.1.2.10. SUIZA

13.1.2.11. RESTO DE EUROPA

13.1.3 ASIA PACÍFICO

13.1.3.1. JAPÓN

13.1.3.2. CHINA

13.1.3.3. COREA DEL SUR

13.1.3.4. INDIA

13.1.3.5. AUSTRALIA

13.1.3.6. SINGAPUR

13.1.3.7. TAILANDIA

13.1.3.8. MALASIA

13.1.3.9. INDONESIA

13.1.3.10. FILIPINAS

13.1.3.11. RESTO DE ASIA PACÍFICO

13.1.4 SUDAMÉRICA

13.1.4.1. BRASIL

13.1.4.2. ARGENTINA

13.1.4.3. EL RESTO DE SUDAMÉRICA

13.1.5 ORIENTE MEDIO Y ÁFRICA

13.1.5.1. SUDÁFRICA

13.1.5.2. EGIPTO

13.1.5.3. ARABIA SAUDITA

13.1.5.4. Emiratos Árabes Unidos

13.1.5.5. ISRAEL

13.1.5.6. RESTO DE ORIENTE MEDIO Y ÁFRICA

13.2 PRINCIPALES CONCLUSIONES: POR PAÍSES PRINCIPALES

14 MERCADO GLOBAL DE SISTEMAS DE SEGURIDAD AUTOMOTRIZ, PANORAMA EMPRESARIAL

14.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

14.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

14.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

14.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA PACÍFICO

14.5 FUSIONES Y ADQUISICIONES

14.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

14.7 EXPANSIONES

14.8 CAMBIOS REGULATORIOS

14.9 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

15. MERCADO GLOBAL DE SISTEMAS DE SEGURIDAD AUTOMOTRIZ: ANÁLISIS FODA Y DBMR

16. MERCADO GLOBAL DE SISTEMAS DE SEGURIDAD AUTOMOTRIZ, PERFIL DE LA EMPRESA

16.1 ROBERT BOSCH GMBH

16.1.1 RESUMEN DE LA EMPRESA

16.1.2 ANÁLISIS DE INGRESOS

16.1.3 PRESENCIA GEOGRÁFICA

16.1.4 CARTERA DE PRODUCTOS

16.1.5 DESARROLLOS RECIENTES

16.2 CORPORACIÓN DENSO

16.2.1 RESUMEN DE LA EMPRESA

16.2.2 ANÁLISIS DE INGRESOS

16.2.3 PRESENCIA GEOGRÁFICA

16.2.4 CARTERA DE PRODUCTOS

16.2.5 DESARROLLOS RECIENTES

16.3 DELPHI AUTOMOTIVE

16.3.1 RESUMEN DE LA EMPRESA

16.3.2 ANÁLISIS DE INGRESOS

16.3.3 PRESENCIA GEOGRÁFICA

16.3.4 CARTERA DE PRODUCTOS

16.3.5 DESARROLLOS RECIENTES

16.4 INFINEON AG

16.4.1 PERFIL DE LA EMPRESA

16.4.2 ANÁLISIS DE INGRESOS

16.4.3 PRESENCIA GEOGRÁFICA

16.4.4 CARTERA DE PRODUCTOS

16.4.5 DESARROLLOS RECIENTES

16.5 ZF FRIEDRICHSHAFEN

16.5.1 RESUMEN DE LA EMPRESA

16.5.2 ANÁLISIS DE INGRESOS

16.5.3 PRESENCIA GEOGRÁFICA

16.5.4 CARTERA DE PRODUCTOS

16.5.5 DESARROLLOS RECIENTES

16.6 CONTINENTAL AG

16.6.1 RESUMEN DE LA EMPRESA

16.6.2 ANÁLISIS DE INGRESOS

16.6.3 PRESENCIA GEOGRÁFICA

16.6.4 CARTERA DE PRODUCTOS

16.6.5 DESARROLLOS RECIENTES

16.7 VALEO SA

16.7.1 RESUMEN DE LA EMPRESA

16.7.2 ANÁLISIS DE INGRESOS

16.7.3 PRESENCIA GEOGRÁFICA

16.7.4 CARTERA DE PRODUCTOS

16.7.5 DESARROLLOS RECIENTES

16.8 MAGNA

16.8.1 RESUMEN DE LA EMPRESA

16.8.2 ANÁLISIS DE INGRESOS

16.8.3 PRESENCIA GEOGRÁFICA

16.8.4 CARTERA DE PRODUCTOS

16.8.5 DESARROLLOS RECIENTES

16.9 AUTOLIV

16.9.1 RESUMEN DE LA EMPRESA

16.9.2 ANÁLISIS DE INGRESOS

16.9.3 PRESENCIA GEOGRÁFICA

16.9.4 CARTERA DE PRODUCTOS

16.9.5 DESARROLLOS RECIENTES

16.1 MOBILEEYE

16.10.1 RESUMEN DE LA EMPRESA

16.10.2 ANÁLISIS DE INGRESOS

16.10.3 PRESENCIA GEOGRÁFICA

16.10.4 CARTERA DE PRODUCTOS

16.10.5 DESARROLLOS RECIENTES

16.11 HYUNDAI MOBIS

16.11.1 RESUMEN DE LA EMPRESA

16.11.2 ANÁLISIS DE INGRESOS

16.11.3 PRESENCIA GEOGRÁFICA

16.11.4 CARTERA DE PRODUCTOS

16.11.5 DESARROLLOS RECIENTES

16.12 HYUNDAI MOBIS

16.12.1 RESUMEN DE LA EMPRESA

16.12.2 ANÁLISIS DE INGRESOS

16.12.3 PRESENCIA GEOGRÁFICA

16.12.4 CARTERA DE PRODUCTOS

16.12.5 DESARROLLOS RECIENTES

16.13 CORPORACIÓN TAKATA

16.13.1 RESUMEN DE LA EMPRESA

16.13.2 ANÁLISIS DE INGRESOS

16.13.3 PRESENCIA GEOGRÁFICA

16.13.4 CARTERA DE PRODUCTOS

16.13.5 DESARROLLOS RECIENTES

16.14 KNORR-BREMSE

16.14.1 RESUMEN DE LA EMPRESA

16.14.2 ANÁLISIS DE INGRESOS

16.14.3 PRESENCIA GEOGRÁFICA

16.14.4 CARTERA DE PRODUCTOS

16.14.5 DESARROLLOS RECIENTES

16.15 SISTEMAS FLIR

16.15.1 RESUMEN DE LA EMPRESA

16.15.2 ANÁLISIS DE INGRESOS

16.15.3 PRESENCIA GEOGRÁFICA

16.15.4 CARTERA DE PRODUCTOS

16.15.5 DESARROLLOS RECIENTES

16.16 TECNOLOGÍAS INFINEON

16.16.1 RESUMEN DE LA EMPRESA

16.16.2 ANÁLISIS DE INGRESOS

16.16.3 PRESENCIA GEOGRÁFICA

16.16.4 CARTERA DE PRODUCTOS

16.16.5 DESARROLLOS RECIENTES

16.17 FICOSA INTERNATIONAL SA

16.17.1 RESUMEN DE LA EMPRESA

16.17.2 ANÁLISIS DE INGRESOS

16.17.3 PRESENCIA GEOGRÁFICA

16.17.4 CARTERA DE PRODUCTOS

16.17.5 DESARROLLOS RECIENTES

16.18 GRUPO PSA

16.18.1 RESUMEN DE LA EMPRESA

16.18.2 ANÁLISIS DE INGRESOS

16.18.3 PRESENCIA GEOGRÁFICA

16.18.4 CARTERA DE PRODUCTOS

16.18.5 DESARROLLOS RECIENTES

16.19 CAJA WARNER INC.

16.19.1 RESUMEN DE LA EMPRESA

16.19.2 ANÁLISIS DE INGRESOS

16.19.3 PRESENCIA GEOGRÁFICA

16.19.4 CARTERA DE PRODUCTOS

16.19.5 DESARROLLOS RECIENTES

16.2 SOFTWARE CAX

16.20.1 RESUMEN DE LA EMPRESA

16.20.2 ANÁLISIS DE INGRESOS

16.20.3 PRESENCIA GEOGRÁFICA

16.20.4 CARTERA DE PRODUCTOS

16.20.5 DESARROLLOS RECIENTES

16.21 TOYODA GOSIE

16.21.1 RESUMEN DE LA EMPRESA

16.21.2 ANÁLISIS DE INGRESOS

16.21.3 PRESENCIA GEOGRÁFICA

16.21.4 CARTERA DE PRODUCTOS

16.21.5 DESARROLLOS RECIENTES

16.22 WABCO-TVS INDIA LIMITADA

16.22.1 RESUMEN DE LA EMPRESA

16.22.2 ANÁLISIS DE INGRESOS

16.22.3 PRESENCIA GEOGRÁFICA

16.22.4 CARTERA DE PRODUCTOS

16.22.5 DESARROLLOS RECIENTES

16.23 PRODUCTOS DORMAN INC.

16.23.1 RESUMEN DE LA EMPRESA

16.23.2 ANÁLISIS DE INGRESOS

16.23.3 PRESENCIA GEOGRÁFICA

16.23.4 CARTERA DE PRODUCTOS

16.23.5 DESARROLLOS RECIENTES

16.24 ADVICS CO. LTD.

16.24.1 RESUMEN DE LA EMPRESA

16.24.2 ANÁLISIS DE INGRESOS

16.24.3 PRESENCIA GEOGRÁFICA

16.24.4 CARTERA DE PRODUCTOS

16.24.5 DESARROLLOS RECIENTES

16.25 NISSAN KOGYO CO. LTD.

16.25.1 RESUMEN DE LA EMPRESA

16.25.2 ANÁLISIS DE INGRESOS

16.25.3 PRESENCIA GEOGRÁFICA

16.25.4 CARTERA DE PRODUCTOS

16.25.5 DESARROLLOS RECIENTES

16.26 WABCO

16.26.1 RESUMEN DE LA EMPRESA

16.26.2 ANÁLISIS DE INGRESOS

16.26.3 PRESENCIA GEOGRÁFICA

16.26.4 CARTERA DE PRODUCTOS

16.26.5 DESARROLLOS RECIENTES

16.27 HYUNDAI MOBIS CO. LTD.

16.27.1 RESUMEN DE LA EMPRESA

16.27.2 ANÁLISIS DE INGRESOS

16.27.3 PRESENCIA GEOGRÁFICA

16.27.4 CARTERA DE PRODUCTOS

16.27.5 DESARROLLOS RECIENTES

16.28 MURATA MANUFACTURING CO. LTD.

16.28.1 RESUMEN DE LA EMPRESA

16.28.2 ANÁLISIS DE INGRESOS

16.28.3 PRESENCIA GEOGRÁFICA

16.28.4 CARTERA DE PRODUCTOS

16.28.5 DESARROLLOS RECIENTES

16.29 HOMBRE

16.29.1 RESUMEN DE LA EMPRESA

16.29.2 ANÁLISIS DE INGRESOS

16.29.3 PRESENCIA GEOGRÁFICA

16.29.4 CARTERA DE PRODUCTOS

16.29.5 DESARROLLOS RECIENTES

16.3 HALDEX BRAKE PRODUCTS CORP.

16.30.1 RESUMEN DE LA EMPRESA

16.30.2 ANÁLISIS DE INGRESOS

16.30.3 PRESENCIA GEOGRÁFICA

16.30.4 CARTERA DE PRODUCTOS

16.30.5 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS QUE SE MUESTRA NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. EN NUESTRO ESTUDIO ANALIZAMOS MÁS DE 100 EMPRESAS, POR LO QUE LA LISTA PUEDE MODIFICARSE O REEMPLAZARSE SI SE SOLICITA.

17 CONCLUSIÓN

18 INFORMES RELACIONADOS

19 ACERCA DE DATA BRIDGE MARKET RESEARCH

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.