Global Automotive Semiconductor Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

39.74 Billion

USD

92.91 Billion

2025

2033

USD

39.74 Billion

USD

92.91 Billion

2025

2033

| 2026 –2033 | |

| USD 39.74 Billion | |

| USD 92.91 Billion | |

| % | |

|

Global Automotive Semiconductor Market, By Component (Processor, Discrete Power, Sensor, Memory, and Others), Vehicle Type (Passenger Vehicle, Light Commercial Vehicle (LCV), and Heavy Commercial Vehicle (HCV)), Propulsion Type (Internal Combustion Engine, Electric, and Other), Application (Chassis, Powertrain, Safety, Telematics & Infotainment, and Body Electronics) Tendencias y pronósticos industriales a 2033

Automotive Semiconductor Market Overview

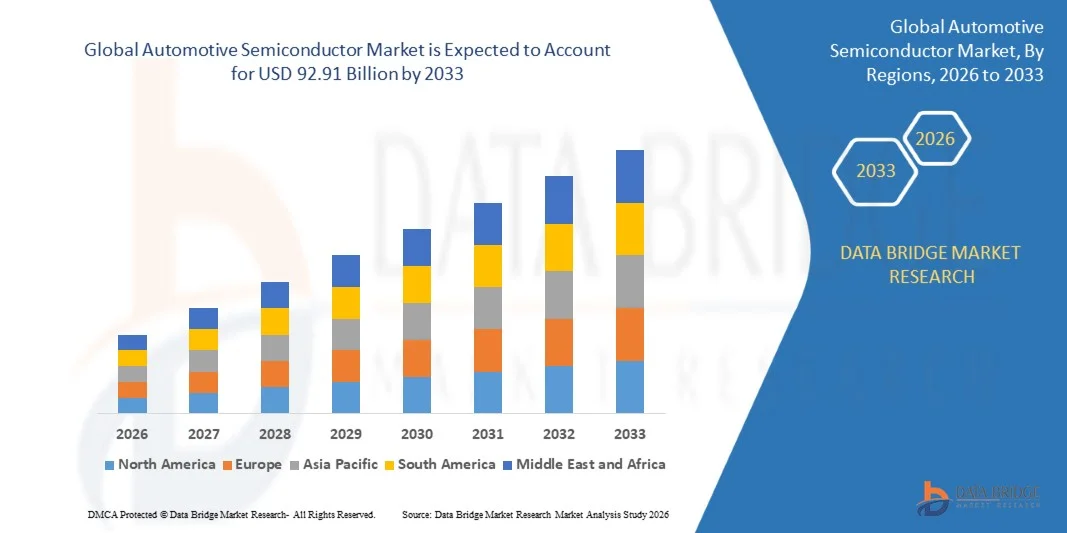

Según el análisis de Data Bridge Market Research, el mercado semiconductor automotor se valoró enUSD 39.74 billion in 2025y se prevé que alcanceUSD 92.91 billion by 2033, creciendo en unCAGR of 11.2% from 2026 to 2033El mercado está experimentando un crecimiento constante impulsado por el aumento de la penetración de componentes electrónicos en los vehículos, el aumento de la adopción de unidades de control electrónico (ECU), la creciente demanda de sistemas avanzados de seguridad de los vehículos y la ampliación de la integración de tecnologías de automóviles conectadas.

La creciente adopción de vehículos eléctricos, tecnologías de conducción autónomas y sistemas avanzados de asistencia al conductor (ADAS), combinados con un enfoque cada vez mayor en la seguridad del vehículo, la conectividad y los estándares de eficiencia del combustible, es fabricantes de automóviles convincentes para integrar soluciones semiconductores avanzadas. Los semiconductores de potencia discretos, sensores, procesadores y componentes de memoria están permitiendo una mayor electrificación de vehículos, monitoreo en tiempo real, conectividad y soluciones de movilidad inteligente, creando importantes oportunidades de crecimiento para los fabricantes de semiconductores automotrices.

Tamaño del mercado

- Valor mundial del mercado (2025): 39,74 dólares

- Valor de mercado esperado (2033): 92,91 dólares

- CAGR prefabricado (2026–2033): 11,2%

- Región líder en 2025: Asia Pacífico

- Región de crecimiento más rápida: Europa

Principales tendencias del mercado "

- Asia-Pacífico dominaba el mercado semiconductor automotriz con una cuota de ingresos del 45,2% en 2025, respaldada por la presencia de importantes centros de fabricación automotriz, el aumento de la producción de vehículos, el aumento de la adopción de vehículos eléctricos y la fuerte demanda de componentes electrónicos avanzados de automóviles en toda la región

- El segmento del procesador llevó al mercado con una cuota del 30,35% en 2025, impulsada por el aumento de la demanda de soluciones de computación de alto rendimiento en vehículos modernos

- Se espera que Europa sea la región de más rápido crecimiento en una CAGR de 7,2% de 2026 a 2033, alimentada por el aumento de la adopción de vehículos eléctricos, las estrictas normas de emisión de vehículos y seguridad, y el aumento de las inversiones en tecnologías semiconductoras automotrices

- El sensor es el tipo de componente de mayor crecimiento, proyectado para registrar un CAGR de 12,4%, reflejando el aumento en la adopción de ADAS, vehículos autónomos y tecnologías de seguridad de vehículos

- El segmento de vehículos de pasajeros dominaba la categoría de tipo vehículo con una cuota de ingresos del 70,75% en 2025, liderada por la creciente integración de componentes semiconductores en automóviles de pasajeros en todo el mundo

- Motor de combustión interna representó el 60.65% del mercado, preferido por la gran base instalada de vehículos convencionales a nivel mundial

- El segmento eléctrico es la categoría de propulsión de mayor crecimiento, con un CAGR de 15,8%, impulsado por el aumento de la adopción de vehículos eléctricos y la creciente demanda de soluciones de semiconductores de potencia avanzada

Informe Scope and Automotive Semiconductor Market Segmentation

|

Atributos |

Automotive Semiconductor Key Market Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

Automotive Semiconductor Market Trends

Trend: Rising Adoption of Semiconductor Solutions in Electric Vehicle

La creciente adopción de vehículos eléctricos (EVs) está acelerando la demanda de soluciones avanzadas de semiconductores automotrices utilizadas en sistemas de gestión de baterías, módulos de control de energía, inversores y tecnologías de carga. Los fabricantes de semiconductores están desarrollando dispositivos de potencia de alto rendimiento como carburo de silicio (SiC) y nitruro de galio (GaN) para mejorar la eficiencia del vehículo, la velocidad de carga y el rango de conducción. La transición hacia la electrificación de vehículos también es alentadora para los OEM automotriz para rediseñar arquitecturas de vehículos con mayor contenido semiconductor, lo que permite mejorar la gestión de energía, conectividad y funciones inteligentes de movilidad. Por ejemplo, en febrero de 2025, Infineon Technologies anunció la puesta en marcha de sus primeros productos de carburo de silicio (SiC) basados en la avanzada tecnología de fabricación de cera de 200 mm, apoyando aplicaciones de alto voltaje incluyendo vehículos eléctricos y sistemas de energía renovable, destacando el creciente papel de los semiconductores avanzados en la electrificación de vehículos y eficiencia energética.

El rápido cambio hacia la movilidad eléctrica está creando importantes oportunidades de crecimiento para los proveedores de semiconductores automotrices aumentando la demanda de electrónica de energía avanzada y arquitecturas de vehículos eficientes.

Dinámica del mercado semiconductor automotriz

Conductor de mercado clave: creciente adopción de ADAS y tecnologías de conducción autónoma

El rápido avance de los vehículos autónomos y las tecnologías ADAS está creando una demanda sustancial de semiconductores automotrices que permiten la detección, procesamiento, conectividad y capacidad de toma de decisiones en tiempo real. Los vehículos modernos dependen cada vez más de soluciones basadas en semiconductores, incluyendo sensores, microcontroladores, procesadores y plataformas de sistema a chip, para apoyar funciones como frenado automático, asistencia a carriles, control de cruceros adaptativo y navegación autónoma. Automotive OEMs and technology companies are investing heavily in semiconductor-powered computing platforms to manage increasing data requirements generated by cameras, radar, lidar, and vehicle communication systems. Por ejemplo, en septiembre de 2022, NVIDIA introdujo DRIVE Thor, su equipo centralizado de automoción de próxima generación diseñado para apoyar la conducción automatizada, cargas de trabajo de IA y aplicaciones inteligentes de vehículos, lo que demuestra una creciente demanda semiconductora de sistemas de movilidad autónomos.

La expansión de ADAS y tecnologías de conducción autónoma sigue siendo un importante impulsor de crecimiento, aumentando el contenido de semiconductores por vehículo y acelerando la innovación en plataformas de computación automotriz.

Disrupciones de cadena de suministro de semiconductores y complejidad de fabricación

Un reto importante en el mercado semiconductor automotriz es la complejidad de la fabricación semiconductora y la vulnerabilidad de las cadenas globales de suministro. Los chips de grado automotriz requieren estándares de fiabilidad estrictos, ciclos de calificación largos y procesos de fabricación especializados, dificultando la expansión de la producción en comparación con semiconductores de electrónica de consumo. La escasez de suministros, los riesgos geopolíticos y la disponibilidad limitada de capacidad avanzada de fabricación de semiconductores pueden afectar los calendarios de producción de vehículos y aumentar los retos de adquisición para los fabricantes de automóviles. Por ejemplo, en junio de 2024, la Unión Europea adoptó la iniciativa European Chips Act para fortalecer la capacidad de fabricación de semiconductores y reducir la dependencia de las cadenas externas de suministro de chips, lo que refleja el desafío estratégico de asegurar la disponibilidad de semiconductores de automóviles.

La resiliencia de la cadena de suministro y la ampliación de la capacidad de fabricación de semiconductores siguen siendo desafíos críticos que influirán en el crecimiento y la estabilidad a largo plazo del mercado semiconductor automotriz.

Key Market Opportunity: Development of AI-Powered Automotive Semiconductor Platforms

La integración de la inteligencia artificial y las plataformas de computación de alto rendimiento presenta una importante oportunidad de mercado para los fabricantes de semiconductores automotrices. Las soluciones semiconductoras habilitadas para AI pueden procesar grandes volúmenes de datos de vehículos, mejorar las capacidades de conducción autónomas, mejorar el mantenimiento predictivo y apoyar aplicaciones de vehículos conectados. El creciente despliegue de procesadores de computación de bordes, procesadores de automóviles y aceleradores dedicados de IA está creando oportunidades para las empresas semiconductoras para desarrollar soluciones avanzadas para vehículos de próxima generación. Por ejemplo, en enero de 2025, Qualcomm Technologies amplió su plataforma Snapdragon Digital Chassis con soluciones automotrices impulsadas por AI, incluyendo plataformas de Snapdragon Cockpit y Snapdragon Ride, para apoyar vehículos conectados, cabinas digitales y sistemas avanzados de asistencia al conductor (ADAS), demostrando la creciente oportunidad de soluciones semiconductoras basadas en AI.

Se espera que las plataformas semiconductoras impulsadas por AI se conviertan en una oportunidad clave de crecimiento permitiendo vehículos más inteligentes, seguros y conectados en todo el mundo.

Automotive Semiconductor Market Scope

El mercado semiconductor automotriz se segmenta sobre la base de componente, tipo de vehículo, tipo de propulsión y aplicación.

- Por componente

Sobre la base del componente, el mercado semiconductor automotriz se segmenta en procesador, potencia discreta, sensor, memoria y otros. El segmento del procesador dominaba el mercado semiconductor automotriz con una cuota de ingresos estimada del 30,35% en 2025, impulsada por el aumento de la demanda de soluciones de computación de alto rendimiento en vehículos modernos. Los procesadores se están convirtiendo en esenciales para gestionar aplicaciones automotrices complejas, incluyendo sistemas avanzados de asistencia al conductor (ADAS), conducción autónoma, cabinas digitales y plataformas de vehículos conectados. El creciente volumen de datos generados por cámaras, sensores y sistemas de comunicación de vehículos aumenta la necesidad de capacidades avanzadas de procesamiento. Los fabricantes de automóviles están cambiando hacia arquitecturas electrónicas centralizadas que requieren plataformas de computación potentes. El aumento de la adopción de inteligencia artificial y el aprendizaje automático en los vehículos está apoyando aún más la integración del procesador. Se espera que los avances continuos en las tecnologías de computación automotriz fortalezcan la posición líder del segmento.

Se prevé que el segmento de sensores registrará el crecimiento más rápido con un CAGR estimado del 12,4% durante el período previsto, apoyado por la adopción creciente de ADAS, vehículos autónomos y tecnologías de seguridad de vehículos. Los sensores como radar, lidar, cámaras y sistemas ultrasónicos permiten monitorear vehículos en tiempo real y tomar decisiones automatizadas. La creciente normativa gubernamental centrada en la seguridad de los vehículos es alentadora para los fabricantes para integrar tecnologías avanzadas de detección. El creciente desarrollo de sistemas de conducción autónomos está creando una demanda significativa de sensores semiconductores. El aumento de las inversiones en tecnologías de vehículos conectados está acelerando aún más la adopción de sensores. Se espera que la innovación continua en la exactitud de los sensores, la miniaturización y la eficiencia de los costos conduzca la rápida expansión de segmentos.

- Por tipo de vehículo

Sobre la base del tipo de vehículo, el mercado semiconductor automotriz se segmenta en vehículos de pasajeros, vehículos comerciales ligeros (LCV) y vehículos comerciales pesados (HCV). El segmento de vehículos de pasajeros dominaba el mercado semiconductor automotriz con una proporción de ingresos estimada del 70,75% en 2025, debido a la creciente integración de componentes semiconductores en automóviles de pasajeros de todo el mundo. Los vehículos de pasajeros son testigos de una fuerte adopción de ADAS, sistemas de información, soluciones de conectividad y unidades de control electrónico (ECU). La creciente preferencia de los consumidores por vehículos más seguros, inteligentes y conectados está aumentando el contenido de semiconductores por vehículo. Automotive OEMs están invirtiendo significativamente en plataformas de vehículos digitales y sistemas electrónicos avanzados. La creciente adopción de vehículos de pasajeros eléctricos aumenta aún más la demanda de semiconductores de energía y soluciones de gestión de baterías. Se espera que los avances tecnológicos continuos en la movilidad de los pasajeros mantengan el dominio del segmento.

Se espera que el segmento de vehículos comerciales pesados (HCV) sea testigo del crecimiento más rápido con una estimación de CAGR del 9,1% durante el período previsto, impulsado por la adopción creciente de automatización, sistemas de gestión de flotas y tecnologías de transporte conectadas. Los vehículos comerciales pesados requieren soluciones semiconductoras avanzadas para la gestión de energía, telemática, sistemas de seguridad y eficiencia operacional. El aumento de las actividades logísticas y la expansión de la infraestructura de transporte inteligente están aumentando la demanda de vehículos comerciales inteligentes. La adopción de camiones eléctricos y autobuses está creando oportunidades para los fabricantes de semiconductores. El creciente interés en reducir el consumo de combustible y mejorar el rendimiento de las flotas es apoyar la integración tecnológica. Se espera que en este segmento se acelere la adopción de semiconductores mediante el aumento de las normas gubernamentales para la seguridad comercial de los vehículos.

- Por tipo de propulsión

Sobre la base del tipo de propulsión, el mercado semiconductor automotriz se segmenta en motor de combustión interna, eléctrico y otro. El segmento del motor de combustión interna (ICE) dominaba el mercado semiconductor automotriz con una cuota de ingresos estimada del 60,65% en 2025, apoyada por la gran base instalada de vehículos convencionales a nivel mundial. Los vehículos ICE incorporan cada vez más componentes semiconductores para el control de motores, la gestión de emisiones, sistemas de seguridad y aplicaciones de infotenimiento. El creciente uso de unidades de control electrónicas y funciones de automatización de vehículos está aumentando la demanda de semiconductores en los vehículos tradicionales. Los fabricantes de automóviles están adoptando tecnologías electrónicas avanzadas para mejorar la eficiencia del combustible y cumplir con las normas de emisión. La continua producción de vehículos convencionales, en particular en los mercados emergentes, apoya el crecimiento de los segmentos. Sin embargo, se espera que la transición gradual hacia la electrificación cambie la demanda futura de semiconductores hacia sistemas de propulsión eléctrica.

Se prevé que el segmento eléctrico registrará el crecimiento más rápido con un CAGR estimado de 15,8% durante el período previsto, impulsado por el aumento de la adopción de vehículos eléctricos y la creciente demanda de soluciones semiconductoras de potencia avanzada. Los vehículos eléctricos requieren un mayor contenido semiconductor para sistemas de gestión de baterías, inversores de energía, sistemas de carga y sistemas eléctricos. Las iniciativas gubernamentales que apoyan la reducción de las emisiones y el transporte limpio están acelerando la adopción mundial de los VE. Las tecnologías semiconductoras como el carburo de silicio (SiC) y el nitruro de gallium (GaN) están cobrando importancia debido a sus beneficios de eficiencia y rendimiento. El aumento de las inversiones en las instalaciones de fabricación EV está creando nuevas oportunidades para proveedores semiconductores. Se espera que la rápida transición hacia la electrificación de vehículos acelere considerablemente el crecimiento de los segmentos.

- By Application

Sobre la base de la aplicación, el mercado semiconductor automotriz se segmenta en chasis, propulsión, seguridad, telemática y electrónica corporal. El segmento de seguridad dominó el mercado semiconductor automotriz con una cuota de ingresos estimada del 25,30% en 2025, impulsado por la adopción creciente de sistemas avanzados de asistencia al conductor (ADAS) y tecnologías de seguridad de vehículos. Los componentes de semiconductores permiten funciones críticas de seguridad, incluyendo la evitación de colisión, frenado automatizado de emergencia, asistencia de carriles y control de cruceros adaptativo. El aumento de los requisitos reglamentarios para la seguridad de los vehículos es alentador para los fabricantes para integrar sistemas avanzados semiconductores. Los OEM automotrices están invirtiendo cada vez más en plataformas de seguridad basadas en sensores para apoyar el desarrollo de conducción autónomo. La creciente demanda de vehículos más seguros aumenta aún más la adopción de electrónica de seguridad. La expansión de las tecnologías autónomas de los vehículos sigue fortaleciendo la demanda de semiconductores dentro de las aplicaciones de seguridad.

Se proyecta que el segmento de telemática " infotainment registrará el crecimiento más rápido con un CAGR estimado del 12,5% durante el período previsto, apoyado por la creciente demanda de vehículos conectados, cabinas digitales y sistemas de comunicación avanzados. Los vehículos modernos dependen cada vez más de soluciones semiconductoras para la navegación, el entretenimiento, la conectividad y los servicios basados en la nube. La expansión de las tecnologías de conectividad 5G e Internet de las cosas (IoT) está acelerando el desarrollo de plataformas de vehículos inteligentes. La demanda de consumidores de experiencias digitales mejoradas es alentar a los fabricantes de automóviles a integrar soluciones avanzadas de información. Aumentar la adopción de servicios de movilidad conectados está creando nuevas oportunidades para las empresas semiconductoras. Se espera que el creciente cambio hacia los vehículos definidos por software acelere aún más el crecimiento del segmento.

Automotive Semiconductor Market Regional Analysis

Asia-Pacífico dominaba el mercado semiconductor automotriz con una cuota de ingresos del 45,2% en 2025, respaldada por la presencia de importantes centros de fabricación automotriz, el aumento de la producción de vehículos, el aumento de la adopción de vehículos eléctricos y la fuerte demanda de componentes electrónicos avanzados de automóviles en toda la región. La región también se beneficia del rápido despliegue de sistemas avanzados de asistencia al conductor (ADAS), tecnologías de vehículos conectados y soluciones de movilidad inteligente en China, Japón, Corea del Sur y la India. Las crecientes inversiones en fabricación de vehículos eléctricos, instalaciones de fabricación de semiconductores y desarrollo de tecnología automotriz están acelerando la expansión del mercado. El aumento de la demanda de electrificación de vehículos, plataformas de conducción autónomas y soluciones de computación de alto rendimiento sigue fortaleciendo la posición líder de Asia y el Pacífico en el mercado mundial de semiconductores de automóviles.

US Automotive Semiconductor Market Insight

El mercado semiconductor automotriz de Estados Unidos está presenciando un fuerte crecimiento debido al aumento de las inversiones en vehículos eléctricos, sistemas avanzados de asistencia al conductor (ADAS), tecnologías de conducción autónomas y plataformas de vehículos conectados. El fuerte ecosistema de tecnología automotriz del país, junto con la creciente adopción de sistemas de computación de vehículos de inteligencia artificial e innovaciones semiconductores, impulsa la demanda en vehículos de pasajeros, vehículos comerciales y aplicaciones de movilidad. Además, las crecientes inversiones en la fabricación nacional de semiconductores y el desarrollo de la cadena de suministro están acelerando la expansión del mercado. En diciembre de 2024, el Departamento de Comercio de EE.UU. anunció múltiples premios de incentivos a la Ley de CHIPS, incluyendo hasta USD 7.865 mil millones para Intel y hasta USD 6.600 millones para TSMC, para ampliar la capacidad de fabricación semiconductor nacional y fortalecer la cadena de suministro semiconductor de EE.UU. que apoya tecnologías avanzadas, incluyendo aplicaciones automotrices.

Europe Automotive Semiconductor Market Insight

Se espera que el mercado semiconductor automotriz europeo sea testigo de un crecimiento más rápido, impulsado por fuertes capacidades de fabricación automotriz, aumentando la adopción de vehículos eléctricos y aumentando la demanda de tecnologías ADAS y electrificación de vehículos. La región se beneficia de los OEM establecidos, las empresas semiconductoras y las iniciativas gubernamentales centradas en el fortalecimiento de las cadenas de suministro de semiconductores. Aumentar las inversiones en virutas automotrices, semiconductores de potencia y soluciones de movilidad inteligente están apoyando el crecimiento regional. La Unión Europea prosiguió la aplicación de la Ley europea de chips para movilizar más de 43 mil millones de euros en inversiones públicas y privadas para fortalecer la fabricación de semiconductores y reducir la dependencia de la cadena de suministro.

U.K. Automotive Semiconductor Market Insight

El mercado semiconductor automotriz de los Estados Unidos está experimentando un crecimiento constante, apoyado por la creciente adopción de vehículos eléctricos, electrónica automotriz y soluciones de movilidad semiconductores. El fuerte ecosistema de investigación automotriz del país y el enfoque en la electrificación de vehículos son la demanda de chips avanzados utilizados en la gestión de energía, conectividad y aplicaciones de conducción autónomas. Aumentar la colaboración entre fabricantes de automóviles y empresas tecnológicas está apoyando aún más la innovación semiconductora. En mayo de 2024, el Gobierno de los Estados Unidos anunció la asignación de aproximadamente 127 millones de dólares de los EE.UU. en la primera fase de su Estrategia nacional de semiconductores para apoyar la investigación semiconductora, la innovación y el desarrollo de la cadena de suministro, fortaleciendo el ecosistema semiconductor del país para tecnologías avanzadas, incluyendo aplicaciones automotrices.

Alemania Automotive Semiconductor Market Insight

El mercado de semiconductores de Alemania se está expandiendo constantemente debido a la fuerte base de fabricación automotriz del país, las capacidades avanzadas de ingeniería y la adopción creciente de tecnologías de vehículos eléctricos y autónomos. Los fabricantes de automóviles y proveedores de semiconductores están invirtiendo en soluciones de chip avanzadas para ADAS, electrónica de energía y sistemas de vehículos conectados. El enfoque del país en la electrificación de vehículos y la movilidad digital está acelerando aún más la integración de semiconductores. Infineon Technologies abrió su nueva instalación de fabricación semiconductora en Dresden, Alemania, fortaleciendo la capacidad de producción para aplicaciones semiconductoras industriales y automotrices.

Japón Automotive Semiconductor Market Insight

El mercado de semiconductores automotriz de Japón es testigo de un crecimiento constante debido al aumento de las inversiones en electrificación de vehículos, tecnologías de conducción autónoma y electrónica automotriz avanzada. El fuerte ecosistema de fabricación de automóviles y semiconductores del país están apoyando el desarrollo de chips de alto rendimiento para aplicaciones de seguridad, gestión de energía y computación de vehículos. El aumento de la colaboración entre los fabricantes de OEM automotriz y semiconductores está fortaleciendo aún más la expansión del mercado. En noviembre de 2024, Renesas Electronics introdujo su plataforma automotriz R-Car de quinta generación (SoC), diseñada para apoyar vehículos definidos por software, sistemas avanzados de asistencia al conductor (ADAS), infotainment in-vehicle (IVI) y arquitecturas de computación de vehículos centralizadas, demostrando la creciente demanda de soluciones semiconductoras avanzadas.

China Automotive Semiconductor Market Insight

El mercado de semiconductores automotriz de China está creciendo rápidamente, impulsado por el aumento de la producción de vehículos eléctricos, la expansión de la demanda de electrónica automotriz y las iniciativas gubernamentales que apoyan el desarrollo de semiconductores. La gran base de fabricación automotriz y liderazgo del país en la producción EV están aumentando significativamente la demanda de semiconductores de potencia, sensores, procesadores y soluciones de conectividad de vehículos. El aumento de las inversiones en las capacidades nacionales de semiconductores está apoyando aún más el desarrollo del mercado. En enero de 2025, la Asociación China de Fabricantes de Automóviles (CAAM) informó de que la nueva producción de vehículos energéticos de China (NEV) alcanzó 12.888 millones de unidades en 2024, aumentando la demanda de componentes semiconductores utilizados en sistemas eléctricos, sistemas de gestión de baterías, electrónica de energía y tecnologías de conducción inteligentes.

Mercado semiconductor automotriz Compartir

La industria semiconductora automotriz está dirigida principalmente por empresas bien establecidas, incluyendo:

- NVIDIA Corporation (Estados Unidos)

- Qualcomm Technologies, Inc. (U.S.)

- Intel Corporation (Estados Unidos)

- Advanced Micro Devices, Inc. (U.S.)

- Texas Instruments Incorporated (U.S.)

- NXP Semiconductors (Países Bajos)

- Infineon Technologies AG (Alemania)

- STMicroelectronics (Suiza)

- Renesas Electronics Corporation (Japón)

- ROHM Co., Ltd. (Japón)

- Semiconductor Components Industries, LLC (U.S.)

- Analog Devices, Inc. (U.S.)

- Microchip Technology Inc (U.S.)

- Broadcom Inc. (Estados Unidos)

- Marvell Technology, Inc. (U.S.)

- Monolithic Power Systems, Inc. (U.S.)

- MediaTek (Taiwan)

- TOSHIBA ELECTRONIC DEVICES " STORAGE CORPORATION (Japón)

- Mitsubishi Electric Corporation (Japón)

- Vishay Intertechnology, Inc. (U.S.)

Novedades en el mercado semiconductor automotriz

- En octubre de 2025, Infineon Technologies introdujo su familia CoolGaN Automotive Transistor 100 V G1, la primera nitrido de gallium automotriz calificado (GaN) de la compañía diseñada para aplicaciones automotrices. Los nuevos productos soportan aplicaciones tales como convertidores DC-DC, sistemas auxiliares, infotainment y futuras arquitecturas de energía eléctrica del vehículo. Este lanzamiento demuestra la creciente adopción de tecnologías avanzadas semiconductoras de potencia para mejorar la eficiencia y el rendimiento en vehículos eléctricos y definidos por software

- En marzo de 2025, Infineon Technologies anunció su nueva familia microcontroladora automotriz basada en la arquitectura RISC-V, ampliando su cartera de MCU automotriz AURIXTM para apoyar vehículos definidos por software, sistemas avanzados de asistencia al conductor (ADAS) y futuros requisitos de computación automotriz. Los nuevos microcontroladores basados en RISC-V están diseñados para mejorar la escalabilidad, flexibilidad y capacidades de procesamiento en tiempo real para arquitecturas de vehículos de próxima generación. Este lanzamiento pone de relieve la creciente demanda de soluciones semiconductoras avanzadas que apoyen la digitalización y electrificación de vehículos

- En marzo de 2025, Renesas Electronics lanzó el DA14533, su primer sistema de bajo consumo de energía Bluetooth (BLE) de calidad automotriz (SoC), diseñado para aplicaciones que incluyen sistemas de monitoreo de presión de neumáticos, entrada sin llave, sensores inalámbricos y sistemas de gestión de baterías. El nuevo BLE SoC automotriz integra un transceptor de radio, microcontrolador Arm Cortex-M0+, memoria, periféricos y funciones de seguridad en un diseño compacto. Este lanzamiento de productos demuestra el creciente papel de semiconductores de conectividad en ecosistemas de vehículos conectados e inteligentes

- En noviembre de 2024, Renesas Electronics introdujo la R-Car X5H, un sistema automotriz de quinta generación (SoC) construido con tecnología de proceso de 3-nanometer, diseñado para la computación centralizada de vehículos, ADAS, información en vehículos (IVI) y aplicaciones de gateway. El nuevo SoC combina múltiples dominios automotrices en una única plataforma de computación de alto rendimiento, apoyando la transición hacia vehículos definidos por software. Este lanzamiento refleja la creciente demanda de procesadores avanzados capaces de manejar inteligencia artificial, conducción autónoma y cargas de trabajo de vehículos conectados

- En enero de 2023, Qualcomm Technologies lanzó la plataforma Snapdragon Ride Flex System-on-Chip (SoC), diseñada para apoyar simultáneamente sistemas de cabina digital, sistemas avanzados de asistencia al conductor (ADAS), y funciones de conducción automatizadas en una sola arquitectura de computación automotriz. El nuevo SoC integra capacidades de computación de crítica mixta, permitiendo a los fabricantes de automóviles y proveedores Tier-1 desarrollar plataformas de vehículos centralizadas y arquitecturas de vehículos definidas por software

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.