Global Automotive Shielding Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

13.50 Billion

USD

24.71 Billion

2024

2032

USD

13.50 Billion

USD

24.71 Billion

2024

2032

| 2025 –2032 | |

| USD 13.50 Billion | |

| USD 24.71 Billion | |

| % | |

|

Segmentación del mercado global de blindaje automotriz por tipo de material (blindaje metálico, blindaje no metálico), tipo de blindaje (blindaje térmico, blindaje EMI), tipo de vehículo (vehículos de pasajeros, vehículos comerciales), tipo de vehículo eléctrico (VEB, PHEV, HEV, FCEV), aplicación térmica (turbocompresor, compartimento del motor, sistema de escape), aplicación EMI (infoentretenimiento, motor eléctrico, ECM, ACC, FCW, LDW, IPA): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de blindaje automotriz

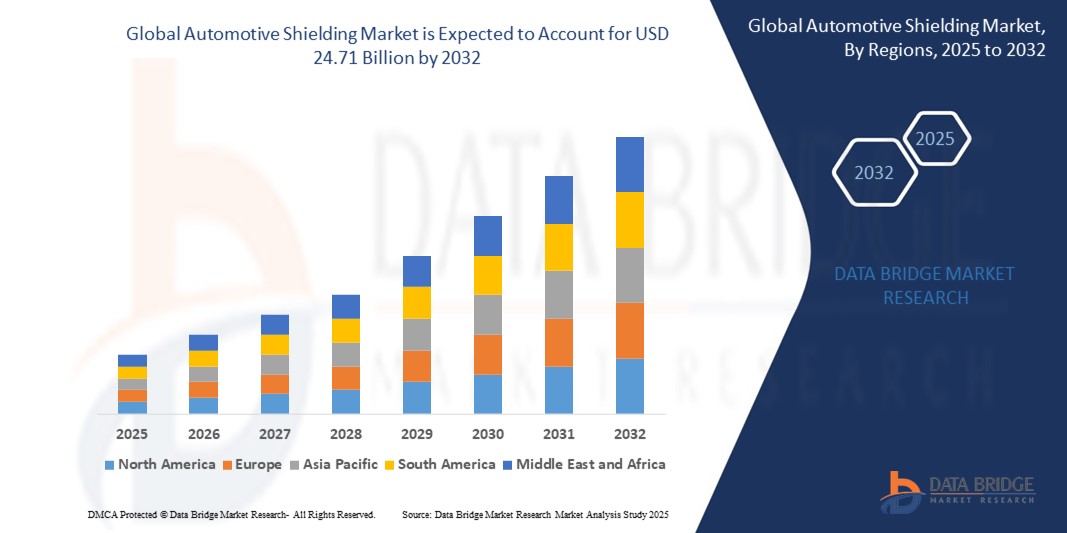

- El tamaño del mercado global de blindaje automotriz se valoró en USD 13,5 mil millones en 2024 y se espera que alcance los USD 24,71 mil millones para 2032 , con una CAGR del 9,0% durante el período de pronóstico.

- Este crecimiento está impulsado por factores como la creciente electrificación de los vehículos, la creciente demanda de funciones de seguridad avanzadas y regulaciones más estrictas sobre interferencias electromagnéticas (EMI).

Análisis del mercado de blindaje automotriz

- El blindaje automotriz se define como una capa protectora instalada sobre los componentes de los vehículos para protegerlos del calor irradiado en el funcionamiento de los vehículos, o de las dispersiones electromagnéticas de los componentes y dispositivos eléctricos presentes en los vehículos.

- Este blindaje protege otras partes y dispositivos presentes en el vehículo de ser afectados aislando los componentes dañinos en una sola parte.

- Asia-Pacífico domina el mercado de blindaje automotriz debido al creciente y rápido desarrollo de sistemas de transporte inteligentes y movilidad conectada en países como China y Japón, la creciente demanda de sistemas de seguridad basados en electrónica y la conformidad con los estándares de eficiencia de combustible y el creciente uso de componentes electrónicos en vehículos automotrices, así como el aumento de la producción de vehículos en esta región.

- Se espera que América del Norte sea la región de más rápido crecimiento en el mercado de blindaje automotriz durante el período de pronóstico debido a la rápida adopción de vehículos eléctricos y las estrictas regulaciones EMI.

- Se espera que el segmento de blindaje metálico domine el mercado de blindaje automotriz con una participación de mercado del 35,23 % debido a su conductividad superior, durabilidad y eficacia en el bloqueo de interferencias electromagnéticas.

Alcance del informe y segmentación del mercado de blindaje automotriz

|

Atributos |

Perspectivas clave del mercado del blindaje automotriz |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de blindaje automotriz

“Cambio hacia materiales de blindaje ligeros”

- A medida que los fabricantes de automóviles buscan producir vehículos eléctricos y de mayor eficiencia de combustible, existe una fuerte tendencia hacia el uso de materiales más ligeros en todo el vehículo, y los componentes de blindaje no son la excepción. El blindaje tradicional a base de metal, si bien es efectivo, añade un peso considerable al vehículo. Esto impulsa a los fabricantes a explorar alternativas como polímeros conductores, telas recubiertas y compuestos avanzados que pueden ofrecer una protección similar contra las interferencias electromagnéticas (EMI) sin el peso adicional. Los vehículos más ligeros consumen menos energía, lo cual es especialmente importante para los vehículos eléctricos, donde la autonomía es un factor crítico.

- En este contexto, el blindaje ligero no solo mejora la eficiencia del vehículo, sino que también favorece la flexibilidad general del diseño. Los proveedores de automoción están invirtiendo en I+D para desarrollar materiales que equilibren rendimiento, peso y coste. Esta tendencia cobra especial impulso en mercados como Europa y Asia, donde las normas de ahorro de combustible son estrictas. Como resultado, se prevé un aumento significativo de la demanda de materiales de blindaje innovadores y ligeros. Este cambio marca una transición de la funcionalidad a un rendimiento con una visión de sostenibilidad.

- Por ejemplo, en marzo de 2025, Continental AG presentó el neumático UltraContact NXT, que incorpora hasta un 65 % de materiales renovables, reciclados y con certificación de balance de masa ISCC PLUS. Este neumático ejemplifica el compromiso de la compañía con la sostenibilidad y la reducción de peso en los componentes automotrices. La integración de materiales ligeros en la fabricación de neumáticos contribuye a la reducción general del peso del vehículo, mejorando la eficiencia del combustible y el rendimiento. El enfoque de Continental demuestra cómo las estrategias de reducción de peso se pueden aplicar a diversos componentes automotrices, no solo en piezas estructurales, sino también en accesorios como los neumáticos.

Dinámica del mercado de blindaje automotriz

Conductor

Creciente adopción de vehículos eléctricos (VE)

- Uno de los principales impulsores del mercado actual de blindaje automotriz es el crecimiento explosivo de la producción de vehículos eléctricos (VE). A diferencia de los vehículos tradicionales, los VE dependen completamente de sistemas de propulsión eléctricos complejos y baterías avanzadas, altamente sensibles a las interferencias electromagnéticas (EMI). Incluso niveles bajos de EMI pueden interrumpir el funcionamiento de estos sistemas, por lo que el blindaje se ha convertido en un componente necesario. A medida que los países endurecen las regulaciones sobre emisiones y ofrecen incentivos para un transporte más limpio, los fabricantes de automóviles están invirtiendo más en la producción de VE. Este cambio, como es natural, aumenta la demanda de soluciones de blindaje EMI eficientes y fiables.

- Además de las baterías, los vehículos eléctricos incluyen sistemas como cargadores integrados, inversores y cableado de alta tensión, todos los cuales requieren un blindaje especializado. Esta demanda es especialmente alta en mercados como China, EE. UU. y Europa, donde la adopción de vehículos eléctricos está en rápido crecimiento. Con los fabricantes compitiendo por aumentar la autonomía y reducir el tiempo de carga, las tecnologías de blindaje se están convirtiendo en un componente esencial del ecosistema de vehículos eléctricos. En resumen, cuantos más vehículos eléctricos haya en circulación, mayor será la demanda de blindaje.

Por ejemplo,

- En marzo de 2025, Robert Bosch GmbH presentó una nueva familia de productos ADAS, que incluye sensores de radar con un sistema en chip (SoC) de diseño propio, cámaras multipropósito de última generación y unidades de sensores inerciales. Estos componentes están diseñados para ser ligeros, lo que mejora la eficiencia general de los vehículos conectados y autónomos. El uso de materiales ligeros en estos componentes ADAS contribuye a la reducción del peso del vehículo, lo cual es crucial para mejorar el consumo de combustible y el rendimiento.

Oportunidad

Integración de sistemas avanzados de asistencia a la conducción (ADAS)

- Los fabricantes de automóviles integran cada vez más Sistemas Avanzados de Asistencia al Conductor (ADAS) en sus vehículos para mejorar la seguridad vial y la experiencia del usuario. Estos sistemas se basan en sensores, cámaras y unidades de radar, cada uno de los cuales puede verse afectado por interferencias electromagnéticas si no se protege adecuadamente. La creciente sofisticación de los ADAS, que incluye funciones como el asistente de mantenimiento de carril, el control de crucero adaptativo y el frenado automático de emergencia, requiere soluciones de protección robustas para su funcionamiento fiable.

- A medida que los gobiernos de todo el mundo exigen tecnologías de seguridad en los vehículos nuevos, la demanda de vehículos con sistemas ADAS está en auge. Este aumento crea una oportunidad indirecta, pero significativa, para el mercado de blindaje automotriz. Los proveedores que puedan proporcionar blindaje ligero, rentable y de alto rendimiento encontrarán una fuerte demanda. La complejidad de los vehículos modernos convierte el blindaje en una necesidad, no en un lujo, y, por lo tanto, se está integrando en el núcleo de las estrategias de diseño automotriz.

Por ejemplo,

- En mayo de 2025, Continental AG alcanzó un hito significativo al producir 200 millones de sensores de radar, lo que refuerza su liderazgo en tecnología de seguridad automotriz. Estos sensores de radar son componentes integrales de los sistemas ADAS, lo que permite funciones como el control de crucero adaptativo, el frenado de emergencia y la asistencia para mantenerse en el carril. La compañía obtuvo importantes pedidos en serie por un valor aproximado de 1.500 millones de euros en el primer trimestre de 2025, con inicio previsto de la producción en 2026 y 2027. Este aumento en la implementación de sensores de radar pone de relieve la necesidad crucial de soluciones avanzadas de protección contra interferencias electromagnéticas (EMI) para garantizar la fiabilidad y la seguridad de estos sistemas.

Restricción/Desafío

Altos costos de fabricación de materiales de blindaje avanzados

- La creciente demanda de soluciones de blindaje avanzadas para vehículos, en particular para vehículos eléctricos (VE) y coches conectados, ha impulsado el uso de materiales de alto rendimiento como polímeros conductores, compuestos metálicos y recubrimientos especializados. Si bien estos materiales ofrecen una excelente protección contra interferencias electromagnéticas (EMI), su coste es significativamente mayor que el de los métodos de blindaje tradicionales. A medida que los fabricantes de automóviles buscan integrar más estos materiales, los costes de producción aumentan.

- Para los fabricantes, el reto reside en equilibrar el rendimiento y el coste, especialmente ante la creciente presión por mantener precios asequibles para los vehículos. Esto es especialmente preocupante en los segmentos de vehículos económicos, donde el coste de los materiales de blindaje de alta calidad podría restarles competitividad. En consecuencia, algunos fabricantes de automóviles podrían dudar en adoptar estas tecnologías avanzadas de blindaje, lo que limita su implementación generalizada. La búsqueda continua de materiales de blindaje rentables y de alto rendimiento sigue siendo un reto clave para el mercado.

Por ejemplo,

- En febrero de 2025, ArcelorMittal anunció sus planes de construir una planta de fabricación de acero avanzado en Calvert, Alabama, con el objetivo de aumentar la capacidad de producción para satisfacer la demanda del sector automotriz estadounidense. Se proyecta que la planta produzca 150 kilotones anuales de acero eléctrico de grano no orientado (NOES) de primera calidad, esencial para los motores de vehículos eléctricos (VE). El coste previsto de la planta es de 900 millones de dólares, y se espera que la producción comience en el segundo semestre de 2027. Esta importante inversión pone de manifiesto los elevados costes de fabricación asociados a los materiales avanzados necesarios para los VE.

Alcance del mercado de blindaje automotriz

El mercado está segmentado según el tipo de material, tipo de blindaje, tipo de vehículo, tipo de EV, aplicación de calor y aplicaciones EMI.

|

Segmentación |

Subsegmentación |

|

tipo de material |

|

|

tipo de blindaje |

|

|

tipo de vehículo |

|

|

Tipo de vehículo eléctrico |

|

|

aplicación de calor |

|

|

Solicitud de EMI |

|

Se proyecta que en 2025, el segmento de escudo metálico dominará el mercado con la mayor participación en el segmento.

Se espera que el segmento de blindaje metálico domine el mercado de blindaje automotriz con una participación de mercado del 35,23 % debido a su conductividad superior, durabilidad y eficacia en el bloqueo de interferencias electromagnéticas.

Se espera que el segmento de blindaje no metálico represente la mayor participación durante el período de pronóstico en el segmento de blindaje automotriz.

En 2025, se proyecta que el segmento de blindaje no metálico ostente la mayor participación, con un 31,56 %, en el mercado de blindaje automotriz durante el período de pronóstico. Este crecimiento se debe a la creciente demanda de materiales ligeros, especialmente en vehículos eléctricos (VE), donde la reducción de peso es crucial para mejorar la eficiencia energética y la autonomía. Los materiales no metálicos, como los polímeros y compuestos conductores, proporcionan una protección eficaz contra las interferencias electromagnéticas (EMI) sin el peso adicional de los metales tradicionales. Además, estos materiales ofrecen mayor flexibilidad de diseño y rentabilidad, lo que los hace atractivos para los fabricantes de automóviles.

Análisis regional del mercado de blindaje automotriz

Asia-Pacífico posee la mayor participación en el mercado de blindaje automotriz [AN1]

- Asia-Pacífico posee la mayor participación en el mercado de blindaje automotriz debido al rápido crecimiento de la industria automotriz en países como China, Japón y Corea del Sur. La región es un centro para los principales fabricantes de automóviles, incluyendo tanto fabricantes de vehículos tradicionales como eléctricos (VE), lo que impulsa la demanda de soluciones de blindaje avanzadas. A medida que los gobiernos de la región continúan implementando regulaciones ambientales más estrictas, los fabricantes de automóviles se centran en reducir las emisiones de los vehículos y mejorar la seguridad, lo que aumenta la necesidad de un blindaje EMI eficaz.

- Además, la creciente adopción de vehículos eléctricos (VE) en países como China impulsa la demanda de materiales de blindaje para proteger componentes electrónicos sensibles. La robusta capacidad de fabricación de la región, sumada a la creciente tendencia de vehículos inteligentes y conectados, contribuye a la posición dominante de Asia-Pacífico en el mercado. Asimismo, el aumento de las inversiones en el sector automotriz y el continuo desarrollo de infraestructuras también impulsan el crecimiento del mercado. A medida que se acelera la producción de VE, se espera que la participación de Asia-Pacífico siga aumentando durante el período de pronóstico.

Se proyecta que América del Norte registre la mayor tasa de crecimiento anual compuesta (TCAC) en el mercado de blindaje automotriz.

- Se proyecta que América del Norte registre la mayor tasa de crecimiento anual compuesta (TCAC) en el mercado de blindaje automotriz durante el período de pronóstico. Este crecimiento se debe a la creciente demanda de vehículos eléctricos (VE) y a la integración de tecnologías avanzadas como los sistemas de conducción autónoma. A medida que aumenta la adopción de VE, aumenta la necesidad de blindaje eficiente contra interferencias electromagnéticas (EMI) para proteger componentes sensibles como baterías, motores e inversores.

- Además, las normas regulatorias más estrictas en EE. UU. y Canadá están impulsando a los fabricantes de automóviles a implementar mejores soluciones de blindaje para cumplir con las regulaciones ambientales y de seguridad. La expansión de las plantas de fabricación de automóviles en México también contribuye a este crecimiento regional. Con importantes inversiones en tecnología e innovación automotriz, América del Norte se perfila como líder del mercado, impulsada tanto por la demanda de los consumidores como por los incentivos regulatorios.

Cuota de mercado de blindaje automotriz

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Dana limitada,

- 3M,

- ElringKlinger AG,

- Marian, Inc.,

- SCHAFFNER HOLDING AG,

- CORPORACIÓN PARKER HANNIFIN,

- Terrateniente,

- Tenneco Inc.,

- Tech-Etch, Inc.,

- Henkel AG & Co. KGaA,

- Materiales avanzados Morgan,

- corporación kitagawa,

- Compañía RTP,

- Métodos de sellado Inc.,

- Industrias S&A

Últimos avances en el mercado global de blindaje automotriz

- En abril de 2025, Henkel presentó adhesivos virtuales impulsados por IA y recubrimientos de seguridad que sustituyen la mica en The Battery Show Europe. Estas innovaciones buscan mejorar la seguridad y el rendimiento de las baterías de vehículos eléctricos reduciendo los ciclos de desarrollo y mejorando su reciclabilidad. La presentación de Henkel también incluyó soluciones de desprendimiento de adhesivos estructurales y recubrimientos de electrodos, lo que recalca su compromiso con la movilidad eléctrica sostenible.

- En marzo de 2025, Dana Limited lanzó una nueva línea de protectores térmicos ligeros de aluminio para mejorar la gestión térmica de los vehículos eléctricos. Estos protectores utilizan materiales avanzados para reducir el peso, lo que ayuda a los vehículos eléctricos a ofrecer un mejor rendimiento y una mayor autonomía con una sola carga. Esta iniciativa responde a la creciente demanda de piezas de automóvil más ligeras y eficientes. Con este lanzamiento, Dana también se mantiene fiel a sus objetivos de sostenibilidad. De cara al futuro, la compañía planea lanzar más productos de protección y ampliar su presencia en los mercados automotrices globales.

- En abril de 2025, en el Salón del Automóvil de Shanghái, ElringKlinger presentó ElroSeal™-G, un sello de eje rotativo diseñado para aplicaciones de alta velocidad en transmisiones eléctricas. Este sello aborda las cargas inducidas, mejorando la eficiencia y la longevidad de componentes como ejes eléctricos y actuadores. El producto demuestra el enfoque de ElringKlinger en tecnologías de sellado y ligereza para la movilidad eléctrica.

- En septiembre de 2023, Tenneco presentó varios materiales de protección en la feria Battery Show Europe, entre ellos Protexx-Shield, ReflectShield 1435 y NyloGard 2451SA. Estos productos ofrecen protección contra fugas térmicas, aislamiento eléctrico y blindaje electromagnético para baterías de vehículos eléctricos, lo que pone de manifiesto el compromiso de Tenneco con la mejora de la seguridad y el rendimiento de las baterías.

- En febrero de 2025, 3M lanzó nuevos materiales de blindaje EMI, incluyendo cintas de cobre y aluminio, diseñados para cumplir con los exigentes estándares de interferencia electromagnética para la electrónica automotriz. Estos productos son ideales para vehículos eléctricos, sistemas de conducción autónoma y sistemas avanzados de asistencia al conductor (ADAS), ofreciendo mayor durabilidad y rendimiento en condiciones adversas. 3M también se centra en procesos de fabricación ecológicos, en línea con sus objetivos de sostenibilidad. La compañía busca fortalecer su presencia en el sector automotriz con estas soluciones innovadoras. Esta iniciativa refleja el compromiso de 3M con el avance tecnológico, a la vez que apoya la iniciativa de la industria para productos más limpios y eficientes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.