Global Automotive Software Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

38.19 Billion

USD

140.67 Billion

2024

2032

USD

38.19 Billion

USD

140.67 Billion

2024

2032

| 2025 –2032 | |

| USD 38.19 Billion | |

| USD 140.67 Billion | |

| % | |

|

Segmentación del mercado global de software automotriz, por oferta (soluciones y servicios), tamaño de la organización (organizaciones de gran escala, organizaciones de escala media y organizaciones de escala pequeña), capa de software (sistema operativo, middleware y software de aplicación), utilidad EV (gestión de carga, gestión de batería y V2G), tipo de vehículo (turismos, vehículos eléctricos , vehículos comerciales ligeros y de servicio pesado), usuario final ( sistemas ADAS y de seguridad, sistemas de comunicación, sistemas de infoentretenimiento, sistema de control de carrocería y confort, gestión del motor y tren motriz, gestión de vehículos y telemática, conducción autónoma, aplicación HMI y otros) - Tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de software automotriz

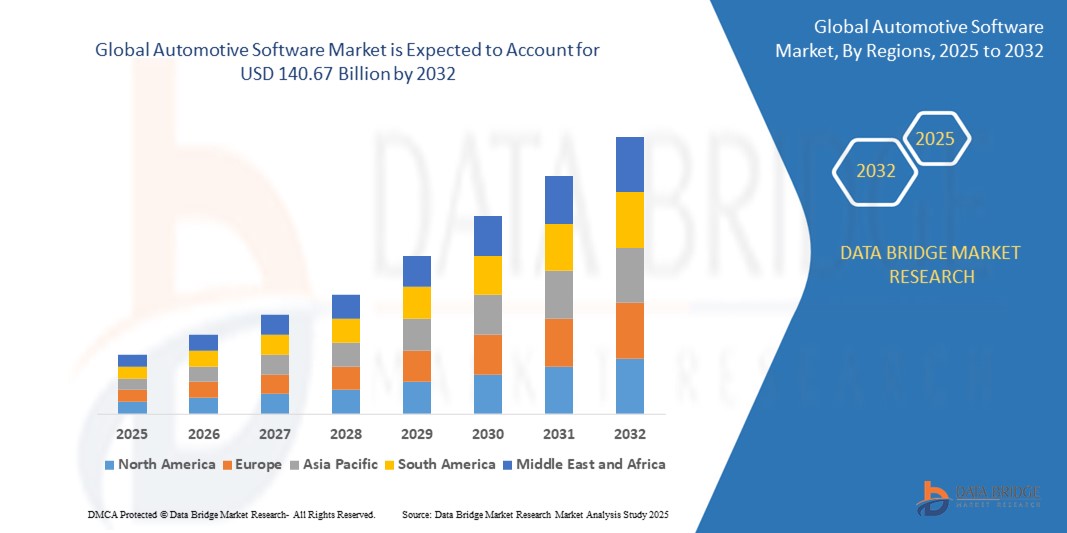

- El tamaño del mercado global de software automotriz se valoró en USD 38,19 mil millones en 2024 y se espera que alcance los USD 140,67 mil millones para 2032 , con una CAGR del 17,70% durante el período de pronóstico.

- El aumento del crecimiento del mercado se atribuye a la creciente integración de vehículos definidos por software (SDV), la creciente penetración de la electrificación y la evolución de los sistemas avanzados de asistencia al conductor (ADAS) en los ecosistemas automotrices globales.

- Además, la creciente adopción de funciones impulsadas por IA, conectividad de vehículos y actualizaciones OTA (por aire) está alentando a los fabricantes de automóviles a cambiar el enfoque de las arquitecturas de vehículos centradas en el hardware a las centradas en el software, lo que impulsa un crecimiento sustancial de la industria.

Análisis del mercado de software automotriz

- El software automotriz abarca sistemas de control del motor, infoentretenimiento, ADAS y conectividad del vehículo, y desempeña un papel fundamental para lograr experiencias de conducción más seguras, inteligentes y eficientes. A medida que los fabricantes de automóviles se inclinan por los SDV, el software se ha convertido en un factor diferenciador clave en el rendimiento del vehículo y su atractivo para el consumidor.

- La demanda de sistemas operativos en tiempo real, algoritmos de conducción autónoma y soluciones de gestión de vehículos basadas en la nube está creciendo rápidamente, impulsada por las crecientes expectativas de los consumidores y las estrictas regulaciones de seguridad y emisiones.

- Además, la colaboración entre los fabricantes de equipos originales y los proveedores de software, como las asociaciones para plataformas de middleware, sistemas operativos de vehículos y servicios de movilidad, está dando forma al panorama futuro de la industria automotriz, consolidando la posición del software como piedra angular de la innovación en vehículos.

- América del Norte domina el mercado de software automotriz con la mayor participación en los ingresos del 36,01% en 2024, impulsada por la presencia de los principales fabricantes de automóviles y empresas de tecnología, junto con la creciente demanda de vehículos conectados, funciones de seguridad avanzadas, sistemas de información y entretenimiento e inversiones significativas en tecnologías de conducción autónoma en la región.

- Se proyecta que el mercado de software automotriz de Asia Pacífico será la región de más rápido crecimiento, con la mayor tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico. Este rápido crecimiento se debe al aumento de la producción y las ventas de vehículos, la creciente adopción de tecnologías de vehículos conectados y las iniciativas gubernamentales que promueven la movilidad inteligente en países como China, India y Corea del Sur.

- El software de aplicación tuvo la mayor participación, con un 47,5%, en 2024, impulsado por su papel fundamental en los sistemas de infoentretenimiento, ADAS, telemática y funcionalidades HMI. Este software es responsable de la entrega de interfaces de usuario, navegación, diagnóstico en tiempo real y medios interactivos.

Alcance del informe y segmentación del mercado de software automotriz

|

Atributos |

Perspectivas clave del mercado del software automotriz |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de software automotriz

“ Transición hacia vehículos definidos por software y experiencias mejoradas a bordo ”

- Una tendencia significativa y en auge en el mercado global de software automotriz es la transición fundamental hacia los vehículos definidos por software (SDV). En los SDV, el software desempeña un papel mucho más central, controlando el infoentretenimiento, la conectividad y las funciones principales del vehículo, lo que permite una mayor flexibilidad y la incorporación de nuevas funciones mediante actualizaciones de software.

- Por ejemplo, Volkswagen anunció en febrero de 2024 su impulso hacia los SDV con su plataforma VW.OS, con el objetivo de unificar la arquitectura del software del vehículo en todos los modelos y permitir actualizaciones dinámicas.

- Otra tendencia clave es la creciente complejidad y sofisticación de los sistemas de infoentretenimiento en el automóvil. Los consumidores exigen experiencias digitales más integradas y personalizadas en sus vehículos, lo que impulsa la necesidad de soluciones de software avanzadas para la navegación, el entretenimiento y la comunicación.

- En abril de 2024, Tata Motors integró HARMAN Ignite Store, ampliando el acceso a las funciones basadas en aplicaciones y mejorando la experiencia en el automóvil para los usuarios indios.

- Además, la ciberseguridad para vehículos conectados es una tendencia primordial y en auge. A medida que los vehículos se vuelven más conectados y dependen cada vez más del software, garantizar su seguridad contra ciberamenazas es crucial, lo que genera importantes avances en el software y las normativas de ciberseguridad automotriz.

- La adopción de actualizaciones Over-The-Air (OTA) también es una tendencia importante, que permite a los fabricantes mejorar continuamente el software del vehículo, corregir errores e introducir nuevas funciones de forma remota, mejorando la vida útil y la funcionalidad de los vehículos sin necesidad de visitas físicas a los centros de servicio.

- Esta tendencia hacia vehículos definidos por software, experiencias mejoradas a bordo y una ciberseguridad robusta está transformando radicalmente la industria automotriz. Por ello, las empresas están invirtiendo fuertemente en investigación y desarrollo de soluciones avanzadas de software automotriz.

- La demanda de software automotriz que permita la conectividad, la automatización, la personalización y la mejora continua a través de actualizaciones está creciendo rápidamente en todos los segmentos de vehículos, lo que refleja el creciente reconocimiento del software como un diferenciador fundamental en los vehículos modernos.

Dinámica del mercado de software automotriz

Conductor

Creciente demanda de conectividad, automatización y funciones mejoradas

- La creciente demanda de los consumidores de funciones de conectividad, como acceso a Internet, navegación avanzada e integración perfecta de teléfonos inteligentes en los vehículos, es un impulsor importante de la mayor demanda de software automotriz.

- Por ejemplo, KPIT Technologies se asoció con fabricantes de automóviles estadounidenses en mayo de 2024 para integrar IA generativa en los vehículos, mejorando los asistentes de voz en el automóvil y las funciones de personalización.

- Además, los requisitos reglamentarios para las emisiones de los vehículos y los estándares de seguridad están impulsando la integración de sistemas de software más complejos en los vehículos para el control del motor, los sistemas avanzados de asistencia al conductor (ADAS) y las funciones de seguridad.

- La evolución continua de los sistemas de información y entretenimiento en el automóvil, con demandas de gráficos más ricos, interfaces más interactivas e integración perfecta de varios servicios, requiere capacidades de software avanzadas.

- Además, el desarrollo continuo y la creciente adopción de tecnologías de conducción autónoma dependen en gran medida de un software automotriz complejo y sofisticado para la percepción, la toma de decisiones y el control.

Restricción/Desafío

Preocupaciones sobre ciberseguridad, complejidad y escasez de talento

- La preocupación por la ciberseguridad de los vehículos conectados supone un desafío importante para la adopción y el avance del software automotriz. El riesgo de piratería informática y vulneración de datos en vehículos cada vez más conectados genera inquietud entre los consumidores y exige medidas de seguridad robustas.

- Por ejemplo, en enero de 2024, WhiteHat Security informó un aumento del 25 % en los ciberataques dirigidos al software automotriz, lo que subraya la necesidad de una programación defensiva sólida y pruebas de vulnerabilidad periódicas.

- Otro desafío importante es la creciente complejidad del software automotriz. Los vehículos modernos pueden tener millones de líneas de código que controlan diversas funciones, lo que hace que el desarrollo, la integración y las pruebas sean altamente complejos y exigentes.

- La escasez de talento en el ámbito de la ingeniería de software automotriz representa un desafío considerable para la industria. La necesidad de desarrolladores de software cualificados, expertos en ciberseguridad e ingenieros de IA/ML en el sector automotriz está creciendo rápidamente, y atraer y retener este talento es crucial para una innovación sostenida.

- Las tensiones económicas y los aumentos de costos en la industria automotriz también pueden afectar el ritmo de desarrollo e integración de software, en particular para los actores más pequeños del mercado.

Alcance del mercado del software automotriz

El mercado está segmentado en función de la oferta, el tamaño de la organización, la capa de software, la utilidad del vehículo eléctrico, el tipo de vehículo y el usuario final.

• Ofreciendo

El mercado de software automotriz se segmenta en soluciones y servicios. En 2024, el segmento de soluciones dominó el mercado con una participación en los ingresos del 68,9 %, impulsado por la creciente necesidad de sistemas integrados que admitan diagnósticos en tiempo real, automatización de vehículos y funciones de infoentretenimiento. Las soluciones de software ayudan a los fabricantes de automóviles a cumplir con las cambiantes expectativas de cumplimiento, seguridad y clientes. Estas plataformas admiten desarrollo modular, actualizaciones OTA e integración en la nube, lo que las hace altamente adaptables para los vehículos de nueva generación.

El segmento de servicios que abarca consultoría, integración y mantenimiento está experimentando un rápido crecimiento a medida que los OEM y los proveedores de nivel 1 subcontratan cada vez más para gestionar de manera eficiente la infraestructura de software compleja.

• Por tamaño de la organización

Según el tamaño de la organización, el mercado incluye organizaciones de gran, mediana y pequeña escala. En 2024, las organizaciones de gran escala obtuvieron la mayor cuota de mercado, con un 61,2 %, gracias a sus importantes inversiones en I+D, sus capacidades internas y sus alianzas estratégicas con proveedores de software. Estas organizaciones están a la vanguardia de la conducción autónoma, la comunicación V2X y las tecnologías de seguridad basadas en IA. Su dominio también se sustenta en la producción a gran escala y las relaciones duraderas con fabricantes de equipos originales (OEM) globales.

Se proyecta que el segmento de organizaciones de escala mediana crecerá más rápido, impulsado por las crecientes oportunidades en el desarrollo de software ágil y los ecosistemas colaborativos que fomentan la innovación entre las ágiles empresas de tecnología automotriz.

• Por capa de software

El segmento de la capa de software comprende el sistema operativo, el middleware y el software de aplicación. En 2024, el software de aplicación tuvo la mayor participación, con un 47,5%, gracias a su papel fundamental en los sistemas de infoentretenimiento, los sistemas ADAS, la telemática y las funcionalidades HMI. Este software es responsable de la entrega de interfaces de usuario, navegación, diagnósticos en tiempo real y contenido multimedia interactivo. A medida que los vehículos se vuelven más inteligentes, las capas de aplicación se integran cada vez más con la IA y los asistentes de voz.

Se espera que el segmento de middleware registre la CAGR más alta, ya que sirve como un puente vital entre el hardware y las aplicaciones, mejorando la modularidad, la escalabilidad y la interoperabilidad en entornos automotrices cada vez más complejos.

• Por EV Utility

El segmento de servicios públicos para vehículos eléctricos se divide en gestión de carga, gestión de baterías y conexión de vehículo a red (V2G). En 2024, el segmento de gestión de baterías dominó con una cuota de ingresos del 53,7 %, impulsado por la creciente adopción de vehículos eléctricos y la necesidad crucial de monitorizar el rendimiento, la temperatura y la seguridad de las baterías. El software de gestión de baterías garantiza la eficiencia, la prolongación de la vida útil y un rendimiento óptimo.

El segmento V2G está ganando impulso y se espera que crezca al ritmo más rápido, impulsado por la integración de la red inteligente y la capacidad de los vehículos eléctricos de devolver energía a la red, una parte vital de la transición hacia ecosistemas de energía renovable.

• Por tipo de vehículo

Según el tipo de vehículo, el mercado se segmenta en turismos, vehículos eléctricos (VE), vehículos comerciales ligeros (VCL) y vehículos pesados (VHD). El segmento de turismos lideró en 2024 con una cuota de mercado del 48,6 %, impulsado por la amplia demanda de funciones de infoentretenimiento, seguridad y conectividad. El software automotriz avanzado de este segmento admite sistemas ADAS, actualizaciones inalámbricas e integración fluida con smartphones.

Se proyecta que el segmento de vehículos eléctricos crecerá al ritmo más rápido, ya que el software específico para vehículos eléctricos administra los sistemas de propulsión, los sistemas de carga y las áreas de regeneración de energía donde la inteligencia del software juega un papel crucial en el rendimiento y la experiencia del usuario.

• Por el usuario final

El segmento de usuario final incluye sistemas ADAS y de seguridad, sistemas de comunicación, sistemas de infoentretenimiento, sistemas de control de la carrocería y confort, gestión del motor y del sistema de propulsión, gestión del vehículo y telemática, conducción autónoma, aplicaciones HMI, entre otros. En 2024, los sistemas ADAS y de seguridad ocuparon la mayor cuota de mercado, con un 24,9 %, impulsados por el aumento de las normativas y la preferencia de los consumidores por la prevención de colisiones, el asistente de mantenimiento de carril y el control de crucero adaptativo. Estos sistemas de software son fundamentales para la seguridad vial y la funcionalidad semiautónoma.

Se prevé que el segmento de conducción autónoma sea el de mayor crecimiento, ya que los fabricantes de equipos originales (OEM) invierten en capacidades de conducción autónoma integrales, visión artificial y aprendizaje automático para lograr una autonomía de nivel 4 y 5.

Análisis regional del mercado de software automotriz

- América del Norte domina el mercado de software automotriz con la mayor participación en los ingresos del 36,01% en 2024, impulsada por la presencia de los principales fabricantes de automóviles y empresas de tecnología, junto con la creciente demanda de vehículos conectados, funciones de seguridad avanzadas, sistemas de información y entretenimiento e inversiones significativas en tecnologías de conducción autónoma en la región.

- Norteamérica es un mercado importante para vehículos eléctricos y autónomos. Ambos segmentos dependen en gran medida del software para el control del sistema de propulsión, la gestión de la batería, las funciones de conducción autónoma y la conectividad, lo que impulsa el crecimiento del mercado en la región.

Perspectivas del mercado de software automotriz de EE. UU.

El mercado estadounidense de software automotriz capturó la mayor participación en los ingresos dentro de América del Norte en 2024. Esto está impulsado por una alta tasa de adopción de vehículos conectados, una fuerte demanda de los consumidores de tecnologías avanzadas en el automóvil y la presencia de empresas tecnológicas líderes que desarrollan e integran activamente soluciones de software automotriz.

Análisis del mercado de software automotriz de Canadá

El mercado canadiense de software automotriz está experimentando un crecimiento significativo, influenciado por tendencias similares a las del mercado estadounidense, como la creciente demanda de vehículos conectados y sistemas avanzados de asistencia al conductor. El mercado se beneficia de su estrecha integración con la industria automotriz estadounidense y del creciente interés de los consumidores por los vehículos tecnológicamente avanzados.

Perspectivas del mercado de software automotriz de Asia Pacífico

Se proyecta que el mercado de software automotriz de Asia Pacífico será la región de más rápido crecimiento, con la mayor tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico. Este rápido crecimiento se debe al aumento de la producción y las ventas de vehículos, la creciente adopción de tecnologías de vehículos conectados y las iniciativas gubernamentales que promueven la movilidad inteligente en países como China, India y Corea del Sur. El surgimiento de la región como un importante centro de fabricación de automóviles y la creciente preferencia de los consumidores por vehículos tecnológicamente avanzados contribuyen significativamente a este crecimiento.

Análisis del mercado de software automotriz en China

El mercado chino de software automotriz contribuye significativamente a la región Asia-Pacífico y se prevé que sea el mercado de mayor crecimiento a nivel mundial. Este crecimiento se ve impulsado por la gran producción automotriz del país, la rápida adopción de vehículos eléctricos y conectados, y el sólido apoyo gubernamental al desarrollo de tecnologías de vehículos inteligentes y la conducción autónoma.

Análisis del mercado de software automotriz en Japón

El mercado japonés de software automotriz experimenta un crecimiento constante, impulsado por su consolidada industria automotriz y un fuerte enfoque en la innovación y los avances tecnológicos en vehículos. La creciente demanda de funciones de seguridad avanzadas, sistemas de infoentretenimiento sofisticados y el desarrollo de tecnologías de conducción autónoma son factores clave que impulsan la expansión del mercado en Japón.

Perspectivas del mercado de software de automoción en Europa

El mercado europeo de software para la automoción está experimentando un crecimiento sustancial, impulsado por las estrictas normativas de seguridad, la creciente demanda de vehículos conectados y los avances en las tecnologías de vehículos eléctricos y autónomos. Países como Alemania y el Reino Unido, con sus sólidas bases de fabricación de automóviles y su enfoque en la innovación, contribuyen significativamente al mercado europeo.

Análisis del mercado de software de automoción del Reino Unido

El mercado británico de software para la automoción está creciendo a un ritmo considerable, impulsado por la creciente demanda de coches conectados, vehículos eléctricos y sistemas avanzados de asistencia al conductor. El enfoque del gobierno en promover la innovación en el sector automotriz y la presencia de varias empresas de tecnología automotriz contribuyen al crecimiento del mercado.

Análisis del mercado de software para la automoción en Alemania

Se prevé una expansión significativa del mercado alemán de software automotriz, impulsado por la sólida industria automotriz del país y su liderazgo en el desarrollo de tecnologías automotrices avanzadas. La alta demanda de vehículos premium con funciones de software sofisticadas, como la conducción autónoma y la conectividad avanzada, impulsa el crecimiento del mercado de software automotriz en Alemania.

Cuota de mercado del software automotriz

La industria del software automotriz está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- LUXOFT, UNA EMPRESA DE TECNOLOGÍA DXC (Suiza)

- Vector Informatik GmbH (Alemania)

- Sigma Software (Ucrania)

- NVIDIA Corporation (EE. UU.)

- Aptiv (EE. UU.)

- Elektrobit (Alemania)

- KPIT (India)

- NXP Semiconductors (Países Bajos)

- aiMotive (Hungría)

- Siemens (Alemania)

- Intellias (Ucrania)

- Hexagon AB (Suecia)

- OXBOTICA (Reino Unido)

- Lynx Software Technologies (EE. UU.)

- Renesas Electronics Corporation (Japón)

- Intel Corporation (EE. UU.)

- Blackberry Limited (Canadá)

- Airbiquity Inc. (EE. UU.)

- Green Hills Software (EE. UU.)

- Robert Bosch GmbH (Alemania)

- Wind River Systems, Inc. (EE. UU.)

- Alphabet Inc. (EE. UU.)

- Autonet Mobile, Inc. (EE. UU.)

- MONTAVISTA SOFTWARE LLC. (EE. UU.)

- Microsoft (EE. UU.)

Últimos avances en el mercado global de software automotriz

- En mayo de 2024, KPIT Technologies se asoció con varios fabricantes de automóviles líderes de EE. UU. para integrar su avanzada tecnología de inteligencia artificial generativa en los vehículos, con el objetivo de revolucionar la interacción entre el conductor y el vehículo y ofrecer experiencias de movilidad más inteligentes, seguras y eficientes.

- En abril de 2024, Tata Motors, la empresa automotriz líder de la India, seleccionó HARMAN Ignite Store como su plataforma oficial de aplicaciones para automóviles, con el objetivo de brindar una experiencia de usuario fluida, segura y enriquecida, al tiempo que expandía su alcance en los mercados globales.

- En abril de 2024, BMW Group y Tata Technologies anunciaron la formación de una empresa conjunta para desarrollar software automotriz y soluciones de TI, estableciendo nuevos centros de desarrollo en ciudades indias como Pune, Bengaluru y Chennai para impulsar la innovación y las capacidades digitales.

- En marzo de 2024, Wipro Limited colaboró con General Motors y Magna para lanzar SDVerse, una plataforma B2B diseñada para simplificar la adquisición y venta de software automotriz, con el objetivo de conectar a las empresas automotrices con proveedores de software innovadores a través de un proceso de emparejamiento simplificado.

- En enero de 2022, Aptiv inició una asociación con Sophia Velastegui para acelerar el desarrollo de software de movilidad aprovechando tecnologías de inteligencia artificial avanzadas, con la intención de mejorar la innovación de productos y brindar un mejor rendimiento del vehículo y una mejor experiencia del usuario.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.