Global Automotive Stainless Steel Tube Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.95 Billion

USD

12.97 Billion

2024

2032

USD

4.95 Billion

USD

12.97 Billion

2024

2032

| 2025 –2032 | |

| USD 4.95 Billion | |

| USD 12.97 Billion | |

| % | |

|

Segmentación del mercado global de tubos de acero inoxidable para automoción, por producto (tubos soldados y sin costura), aplicación (automóviles, vehículos comerciales, etc.): tendencias y pronóstico del sector hasta 2032

Tamaño del mercado de tubos de acero inoxidable para automoción

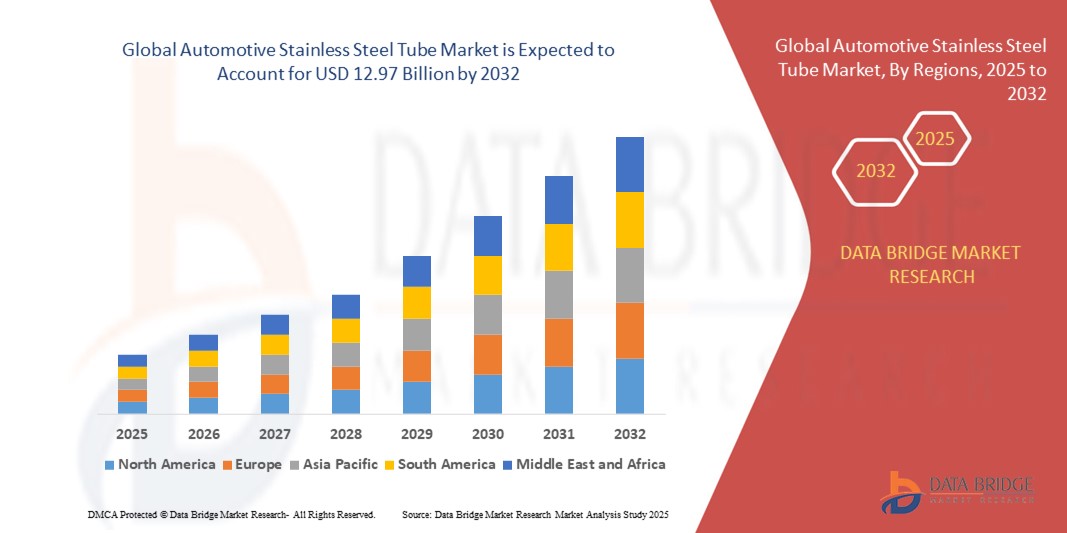

- El tamaño del mercado global de tubos de acero inoxidable para automóviles se valoró en USD 4,95 mil millones en 2024 y se espera que alcance los USD 12,97 mil millones para 2032 , con una CAGR del 12,80% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de materiales ligeros, duraderos y resistentes a la corrosión en la fabricación de vehículos, especialmente en sistemas de escape, líneas de combustible y componentes estructurales.

- Además, las regulaciones globales más estrictas sobre emisiones, el aumento de la producción de vehículos, particularmente en las economías emergentes, y el cambio creciente hacia vehículos eléctricos e híbridos están reforzando la demanda de tubos de acero inoxidable de alto rendimiento, lo que impulsa significativamente la expansión del mercado.

Análisis del mercado de tubos de acero inoxidable para automoción

- Los tubos de acero inoxidable para automoción son componentes de ingeniería de precisión que se utilizan en sistemas críticos del vehículo, como el escape, los frenos, la inyección de combustible y la gestión térmica. Estos tubos ofrecen una resistencia superior, resistencia a la corrosión y una larga vida útil en condiciones de alta presión y temperatura.

- La creciente adopción de tecnologías que cumplen con las emisiones, la demanda de componentes de vehículos más duraderos y el enfoque cada vez mayor en la eficiencia y el aligeramiento de los vehículos, especialmente en los vehículos eléctricos, son factores clave que impulsan el uso de tubos de acero inoxidable en los segmentos de vehículos comerciales y de pasajeros.

- Asia-Pacífico dominó el mercado de tubos de acero inoxidable para automóviles con una participación del 52,5 % en 2024, debido al rápido crecimiento de la producción de vehículos, la urbanización y el creciente desarrollo de infraestructura en las economías emergentes.

- Se espera que América del Norte sea la región de más rápido crecimiento en el mercado de tubos de acero inoxidable para automóviles durante el período de pronóstico debido a las regulaciones de emisiones, la adopción de vehículos eléctricos y la demanda de materiales duraderos y livianos.

- El segmento de tubos soldados dominó el mercado con una cuota del 93,8 % en 2024, gracias a su rentabilidad y facilidad de producción en masa. Los tubos soldados son ampliamente utilizados en aplicaciones automotrices como sistemas de escape, estructuras y líneas de transferencia de fluidos, gracias a su espesor de pared uniforme y su disponibilidad en diversos tamaños. Los avances en las técnicas de soldadura han mejorado significativamente la resistencia y durabilidad de estos tubos, convirtiéndolos en una opción confiable para los fabricantes de equipos originales (OEM). Además, su alto rendimiento y el bajo desperdicio de material durante la fabricación contribuyen a su fuerte adopción entre los fabricantes de automóviles que buscan optimizar la eficiencia de la producción.

Alcance del informe y segmentación del mercado de tubos de acero inoxidable para automoción

|

Atributos |

Perspectivas clave del mercado de tubos de acero inoxidable para automoción |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de tubos de acero inoxidable para automoción

Creciente demanda de vehículos eléctricos

- La creciente adopción global de vehículos eléctricos está intensificando la demanda de tubos de acero inoxidable, ya que los fabricantes los utilizan para funciones esenciales que incluyen refrigeración de baterías, carcasas de dispositivos electrónicos de potencia, soportes estructurales y líneas eléctricas de alto voltaje, lo que garantiza la estabilidad térmica, la seguridad y la reducción de peso para las plataformas automotrices modernas.

- Por ejemplo, actores líderes como IMARC Group y Future Market Insights informan de una fuerte utilización de tubos de acero inoxidable en la protección de la batería y los componentes del chasis de los vehículos eléctricos, y los fabricantes de equipos originales (OEM) de China, Europa y Estados Unidos están expandiendo la producción para cumplir con los requisitos regulatorios y de los consumidores en materia de reducción de emisiones y seguridad avanzada en caso de colisión.

- La integración de tubos de acero inoxidable en vehículos híbridos y autónomos continúa creciendo y ofrece nuevas aplicaciones en sistemas de escape, tubos de turbocompresor y frenado adaptativo, a medida que las plataformas hacen la transición hacia tecnologías más limpias y conectadas.

- Las innovaciones en materiales compuestos y técnicas de fabricación avanzadas están permitiendo fabricar tubos más livianos, más fuertes y más resistentes a la corrosión, compatibles tanto con los modelos de combustión interna tradicionales como con los modelos de vehículos eléctricos de próxima generación, al tiempo que facilitan el cumplimiento de estrictos estándares de emisiones y durabilidad.

- Los incentivos regionales y los mandatos gubernamentales destinados a promover la producción de vehículos eléctricos están impulsando una rápida expansión de la infraestructura en Asia-Pacífico, transformando las cadenas de suministro globales de materiales de tubería y distribución posterior.

- El surgimiento de prácticas de economía circular e iniciativas de reciclaje entre los principales fabricantes de automóviles está mejorando aún más la sostenibilidad dentro de las líneas de productos de tubos de acero inoxidable, reduciendo el impacto ambiental del ciclo de vida y apoyando el crecimiento del mercado a largo plazo.

Dinámica del mercado de tubos de acero inoxidable para automoción

Conductor

Industria automotriz en crecimiento

- La aceleración constante de la fabricación mundial de vehículos en los segmentos de pasajeros y comerciales es un impulsor clave de la demanda de tubos de acero inoxidable, ya que las instalaciones automotrices en expansión requieren soluciones de tubos robustas para líneas de freno, sistemas de enfriamiento, instrumentación y HVAC.

- Por ejemplo, Asia-Pacífico lidera los volúmenes de producción, con los principales centros automotrices de China e India aumentando su capacidad, aprovechando los tubos de acero inoxidable para lograr una resistencia duradera contra entornos hostiles, mayor seguridad y un rendimiento optimizado del vehículo.

- El énfasis regulatorio en la seguridad y las emisiones continúa reforzando la adopción en sistemas de escape, combustible e hidráulicos, mientras que la rápida urbanización y el crecimiento económico en las regiones en desarrollo aumentan las compras de vehículos industriales y de consumo.

- Los avances en automatización, digitalización y fabricación inteligente han mejorado la calidad, la precisión y la eficiencia de fabricación de los tubos, impulsando la amplia integración de estos componentes en nuevos modelos de vehículos.

- Las colaboraciones de OEM con innovadores en ciencia de materiales están ampliando el espectro de grados de tubos especializados y geometrías personalizadas, impulsando aún más el desarrollo y la diferenciación del mercado.

Restricción/Desafío

Precios fluctuantes de las materias primas

- La volatilidad de los precios globales de materias primas esenciales, como el níquel, el cromo y las aleaciones de acero inoxidable, afecta significativamente los costos de producción y la rentabilidad a largo plazo de los fabricantes de tubos y los OEM automotrices.

- Por ejemplo, IMARC Group y The Business Research Company destacan cómo las oscilaciones de precios impulsadas por tensiones geopolíticas, interrupciones en la cadena de suministro y aranceles regulatorios han llevado a los principales productores de tubos de acero inoxidable para automóviles a ajustar las estrategias de adquisición, gestionar inventarios y protegerse contra la inflación de costos.

- Las dependencias de suministro de aleaciones especializadas pueden restringir la flexibilidad de producción y, al mismo tiempo, aumentar la exposición a los riesgos del mercado internacional, lo que crea desafíos operativos para los fabricantes regionales y globales.

- La sensibilidad a los precios en las industrias de uso final limita la capacidad de transferir totalmente los aumentos de costos a los compradores, especialmente en sectores automotrices con precios competitivos y mercados emergentes.

- Se están adoptando cambios hacia materias primas recicladas y secundarias como estrategias de mitigación, pero persisten barreras técnicas y preocupaciones sobre el control de calidad, lo que requiere una inversión continua en innovación y optimización de procesos.

Alcance del mercado de tubos de acero inoxidable para automoción

El mercado está segmentado según el producto y la aplicación.

- Por producto

En cuanto al producto, el mercado de tubos de acero inoxidable para automoción se segmenta en tubos soldados y tubos sin costura. El segmento de tubos soldados dominó la mayor cuota de mercado, con un 93,8%, en 2024, gracias a su rentabilidad y facilidad de producción en masa. Los tubos soldados son ampliamente utilizados en aplicaciones automotrices como sistemas de escape, estructuras y líneas de transferencia de fluidos, gracias a su espesor de pared uniforme y su disponibilidad en diversos tamaños. Los avances en las técnicas de soldadura han mejorado significativamente la resistencia y durabilidad de estos tubos, convirtiéndolos en una opción confiable para los fabricantes de equipos originales (OEM). Además, su alto rendimiento y el bajo desperdicio de material durante la fabricación contribuyen a su fuerte adopción entre los fabricantes de automóviles que buscan optimizar la eficiencia de la producción.

Se prevé que el segmento de tubos sin costura experimente el mayor crecimiento entre 2025 y 2032, gracias a su superior resistencia mecánica y a altas presiones y temperaturas. Los tubos de acero inoxidable sin costura se utilizan cada vez más en aplicaciones de vehículos de alto rendimiento, como turbocompresores, sistemas de inyección de combustible y circuitos de frenado, donde la integridad estructural es crucial. Su uniformidad y la ausencia de uniones soldadas los hacen ideales para componentes automotrices críticos que requieren alta precisión y durabilidad. La creciente demanda global de vehículos de alto rendimiento y de lujo está impulsando a los fabricantes de equipos originales (OEM) a adoptar tubos sin costura para mejorar la seguridad, el rendimiento y la fiabilidad. Su resistencia a la corrosión y su longevidad los hacen aún más adecuados para aplicaciones automotrices de larga duración, especialmente en entornos exigentes.

- Por aplicación

Según su aplicación, el mercado de tubos de acero inoxidable para automoción se segmenta en turismos, vehículos comerciales y otros. Este segmento registró la mayor cuota de mercado en 2024, impulsado por el aumento de la producción mundial de vehículos y la demanda de componentes ligeros y resistentes a la corrosión. Los tubos de acero inoxidable se utilizan ampliamente en sistemas de escape, líneas de combustible y piezas estructurales de vehículos de pasajeros para garantizar su durabilidad, reducción de peso y seguridad. Este segmento se beneficia de la creciente presión regulatoria sobre el control de emisiones y la eficiencia de los vehículos, lo que impulsa la demanda de tubos de acero inoxidable de alta calidad. La transición hacia los vehículos eléctricos e híbridos también está acelerando la necesidad de sistemas de tubos especializados que ofrezcan estabilidad térmica y fiabilidad a largo plazo.

Se prevé que el segmento de vehículos comerciales registre el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda logística y la expansión de la infraestructura en las economías emergentes. Los tubos de acero inoxidable en vehículos comerciales son esenciales para aplicaciones como líneas hidráulicas, refuerzo de chasis y sistemas de escape que operan bajo mayor tensión mecánica y cargas más pesadas. La robustez y la resistencia a la corrosión del acero inoxidable lo convierten en la opción preferida para camiones, autobuses y vehículos utilitarios que se enfrentan a entornos operativos hostiles. El creciente énfasis en la fiabilidad, la seguridad y el coste total de propiedad de las flotas está impulsando a los fabricantes a integrar componentes más duraderos, como los tubos de acero inoxidable. Además, las normas de emisiones más estrictas y la adopción de flotas comerciales de GNC y eléctricas están generando una nueva demanda de soluciones avanzadas de tuberías con resistencia a altas temperaturas y presiones.

Análisis regional del mercado de tubos de acero inoxidable para automoción

- Asia-Pacífico dominó el mercado de tubos de acero inoxidable para automóviles con la mayor participación en los ingresos del 52,5 % en 2024, impulsada por el rápido crecimiento de la producción de vehículos, la urbanización y el creciente desarrollo de infraestructura en las economías emergentes.

- La expansión de los centros de fabricación de automóviles, la creciente demanda de vehículos de bajo consumo de combustible y las políticas gubernamentales de apoyo a la expansión industrial están impulsando el consumo de tubos tanto en los segmentos de pasajeros como comerciales.

- La disponibilidad de mano de obra y materias primas rentables, junto con sólidas redes de cadena de suministro, está atrayendo a los principales fabricantes de equipos originales (OEM) y proveedores de componentes a establecer operaciones regionales.

Análisis del mercado de tubos de acero inoxidable para automóviles en China

China ocupó la mayor participación en el mercado de Asia-Pacífico en 2024, gracias a su liderazgo mundial en la fabricación de automóviles y a su continua inversión en movilidad eléctrica. Los tubos de acero inoxidable tienen una fuerte demanda para sistemas de escape, líneas de combustible y piezas estructurales. Gracias a su avanzada capacidad de producción y a su innovación impulsada por políticas, China impulsa el crecimiento del consumo interno y las exportaciones de tubos de alto rendimiento.

Análisis del mercado de tubos de acero inoxidable para la industria automotriz en India

India es el mercado de mayor crecimiento en Asia-Pacífico, impulsado por la expansión de la producción de vehículos, normas de emisiones más estrictas y la creciente necesidad de infraestructura. Las políticas "Hecho en India" y BS-VI fomentan el uso de acero inoxidable en componentes de escape y motor. La creciente demanda de vehículos de pasajeros y comerciales, combinada con una transición hacia la localización y el desarrollo de vehículos eléctricos, está impulsando el impulso del mercado.

Análisis del mercado europeo de tubos de acero inoxidable para la industria automotriz

Europa es un mercado clave debido a sus estrictas leyes sobre emisiones, las tecnologías avanzadas para vehículos y la fuerte demanda de materiales ligeros y duraderos. Los tubos de acero inoxidable se utilizan ampliamente en sistemas de seguridad, suministro de combustible y plataformas para vehículos eléctricos. Un ecosistema de fabricación consolidado, la innovación en la ciencia de los materiales y los altos estándares de sostenibilidad impulsan el crecimiento del mercado regional.

Análisis del mercado alemán de tubos de acero inoxidable para la industria automotriz

Alemania lidera el mercado europeo gracias a su sólida base automotriz, su I+D avanzado y sus estrictos requisitos de calidad. Los fabricantes de equipos originales (OEM) utilizan cada vez más tubos de acero inoxidable en aplicaciones de alto rendimiento y vehículos eléctricos (VE), como la refrigeración de baterías y el soporte estructural. La colaboración entre fabricantes y productores de acero garantiza la innovación continua y el crecimiento de las exportaciones.

Análisis del mercado de tubos de acero inoxidable para la industria automotriz en el Reino Unido

El mercado británico se sustenta en el crecimiento de los vehículos eléctricos, la sostenibilidad y el aumento de la fabricación nacional. La demanda de tubos ligeros y resistentes a la corrosión está en aumento en aplicaciones térmicas, estructurales y de combustible. Los esfuerzos de localización tras el Brexit, los incentivos para la I+D y la creciente demanda de los segmentos de vehículos de lujo y de alto rendimiento están fortaleciendo la posición del país en el mercado.

Análisis del mercado de tubos de acero inoxidable para la industria automotriz en América del Norte

Se proyecta que América del Norte crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por las regulaciones sobre emisiones, la adopción de vehículos eléctricos (VE) y la demanda de materiales duraderos y ligeros. La sólida base manufacturera de la región y su enfoque en el ahorro de combustible están incrementando el uso de acero inoxidable en escapes, estructuras de protección contra impactos y sistemas térmicos de vehículos eléctricos.

Análisis del mercado de tubos de acero inoxidable para la industria automotriz en EE. UU.

Estados Unidos ocupó la mayor participación en el mercado norteamericano en 2024, impulsado por la alta producción de vehículos, la innovación en tecnologías de movilidad y la demanda de tubos de alta especificación. El acero inoxidable se utiliza ampliamente en todos los segmentos de vehículos por su robustez, resistencia a la corrosión y cumplimiento normativo, especialmente en camionetas ligeras, vehículos eléctricos y flotas comerciales.

Cuota de mercado de tubos de acero inoxidable para automoción

La industria de tubos de acero inoxidable para automoción está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Sandvik AB (Suecia)

- NIPPON STEEL CORPORATION (Japón)

- ArcelorMittal (Luxemburgo)

- thyssenkrupp AG (Alemania)

- TUBACEX SA (España)

- Handytube Corporation (EE. UU.)

- Compañía de Tubos de Plymouth (EE. UU.)

- Grupo de empresas fischer (Alemania)

- Compañía Maxim Tubes Pvt. Ltd. (India)

- JFE Steel Corporation (Japón)

- ChelPipe (Rusia)

- Penn Stainless (EE. UU.)

- Fabricación de acero Bri-Steel (Canadá)

- Centravis (Ucrania)

Últimos avances en el mercado global de tubos de acero inoxidable para la industria automotriz

- En mayo de 2023, JFE Steel Corporation anunció sus planes de instalar un nuevo horno de arco eléctrico en su cuarta acería, ubicada en las instalaciones del distrito de Chiba. La finalización está prevista para el segundo semestre del año fiscal, que comienza en abril de 2025. Esta inversión estratégica, que supera los 100 millones de dólares estadounidenses, busca mejorar la producción sostenible de acero mediante la incorporación de grandes volúmenes de chatarra para reducir las emisiones de CO₂. Se espera que esta medida fortalezca la posición de JFE en el mercado del acero inoxidable, alineándose con las tendencias globales de descarbonización y apoyando a los fabricantes de automóviles que buscan cada vez más materiales bajos en carbono y de alta resistencia para la producción de vehículos que cumplan con las normas medioambientales.

- En febrero de 2023, NIPPON STEEL CORPORATION firmó un acuerdo estratégico con Teck Resources Limited para adquirir participaciones en regalías y capital de Elk Valley Resources Ltd. Esta iniciativa busca asegurar un suministro a largo plazo de carbón siderúrgico de alta calidad, un insumo fundamental para la producción de acero inoxidable, lo que respalda la hoja de ruta de Nippon Steel hacia la neutralidad de carbono. Al invertir en materias primas estables y de alta calidad, la empresa busca reforzar la seguridad de sus materias primas y mejorar la resiliencia de la cadena de suministro, lo que repercute directamente en la calidad y la fiabilidad de los productos de acero inoxidable utilizados en sectores exigentes, como la fabricación de tubos para la industria automotriz.

- En enero de 2023, MARCEGAGLIA STEEL SpA incursionó por primera vez en la fabricación de acero upstream con la adquisición de una planta de hornos eléctricos de acero inoxidable en Sheffield, Reino Unido. Esta adquisición estratégica marca un cambio significativo hacia la integración parcial de la cadena de valor, con el objetivo de reducir la dependencia de proveedores externos y estabilizar la disponibilidad de materia prima. Esta operación mejora la capacidad de Marcegaglia para controlar la calidad del producto y los plazos de entrega, lo cual es fundamental para la producción de tubos de acero inoxidable de grado automotriz, donde la consistencia de la cadena de suministro y un alto rendimiento mecánico son esenciales.

- En enero de 2023, Jindal Stainless anunció su contribución con materiales de acero inoxidable al proyecto del Metro de Bombay, proporcionando una amplia gama de componentes como techos, bastidores, piezas estructurales, carrocerías e interiores. Este suministro a gran escala subraya la capacidad técnica y la escala de producción de la empresa, fortaleciendo la reputación de su marca en los sectores de infraestructura y transporte. El éxito del proyecto consolida el papel de Jindal como proveedor líder de acero inoxidable de alto rendimiento, impulsando indirectamente su credibilidad y alcance de mercado en el segmento de tubos de acero inoxidable para automoción, donde se valoran propiedades estructurales y estéticas similares.

- En abril de 2021, Sandvik AB, en colaboración con su filial BEAMIT Group, presentó componentes de acero inoxidable superdúplex fabricados mediante tecnología avanzada de impresión 3D. Este desarrollo supone una innovación significativa en la fabricación aditiva, permitiendo la producción de piezas de acero inoxidable con una resistencia mecánica y una resistencia a la corrosión superiores. Para el mercado de tubos de acero inoxidable para automoción, estos avances representan un potencial futuro para componentes personalizados, ligeros y de alta durabilidad, especialmente en vehículos eléctricos y de alto rendimiento, donde la flexibilidad de diseño y la eficiencia de los materiales son fundamentales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.