Global Automotive Torque Actuator Motor Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.68 Billion

USD

5.31 Billion

2024

2032

USD

2.68 Billion

USD

5.31 Billion

2024

2032

| 2025 –2032 | |

| USD 2.68 Billion | |

| USD 5.31 Billion | |

| % | |

|

Segmentación del mercado mundial de motores actuadores de par para la industria automotriz, por tipo (neumático, eléctrico y mecánico), salida de movimiento (lineal, rotativa y eléctrica), aplicación (control electrónico del acelerador (ETC), turbocompresor y recirculación de gases de escape (EGC)): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de motores actuadores de par para la industria automotriz

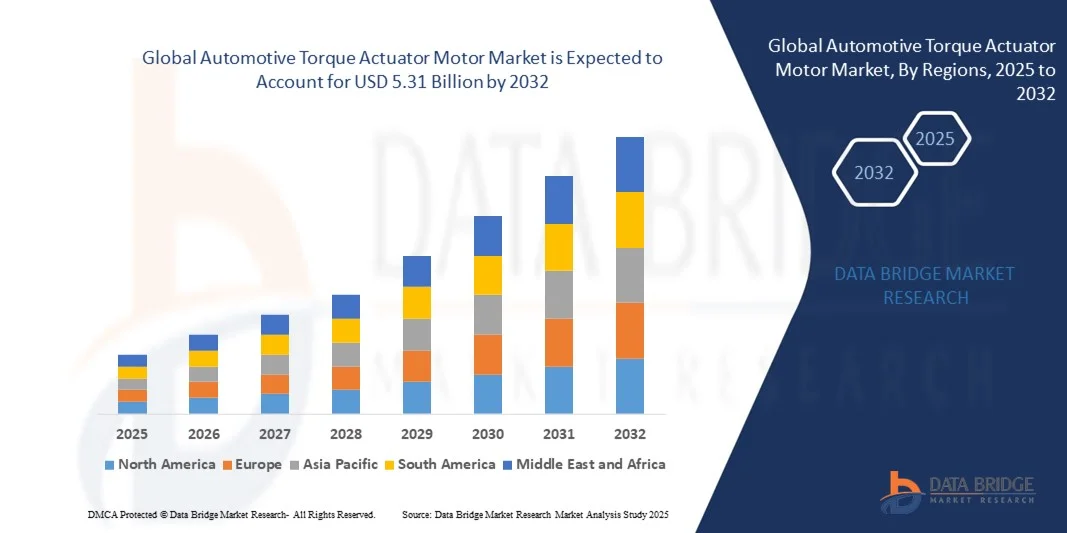

- El tamaño del mercado mundial de motores actuadores de par para la industria automotriz se valoró en 2.680 millones de dólares en 2024 y se espera que alcance los 5.310 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 8,91% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de vehículos eléctricos e híbridos, la mayor demanda de sistemas avanzados de asistencia al conductor (ADAS) y la creciente necesidad de un control preciso en los sistemas automotrices.

- La integración de motores actuadores de par en sistemas como el control de la transmisión, el frenado y la dirección está mejorando el rendimiento, la seguridad y la eficiencia de combustible de los vehículos, lo que impulsa la expansión del mercado.

Análisis del mercado de motores actuadores de par para la industria automotriz

- El mercado global de motores actuadores de par para la industria automotriz está experimentando un sólido crecimiento debido al creciente énfasis en la electrificación y automatización de los vehículos. Los motores actuadores de par son cruciales para lograr un control de movimiento preciso y una gestión eficiente del par, lo que contribuye a un funcionamiento más suave del vehículo.

- La creciente tendencia hacia componentes ligeros y energéticamente eficientes en los vehículos está impulsando la adopción de sistemas de actuadores inteligentes. Los fabricantes están invirtiendo fuertemente en investigación y desarrollo para mejorar la densidad de par y la fiabilidad, a la vez que reducen los costes de mantenimiento.

- América del Norte dominó el mercado de motores actuadores de par para la industria automotriz con la mayor participación en los ingresos, un 39,62% en 2024, impulsada por la creciente adopción de tecnologías vehiculares avanzadas y la creciente penetración de vehículos eléctricos e híbridos en toda la región.

- Se prevé que la región de Asia-Pacífico experimente el mayor crecimiento en el mercado mundial de motores actuadores de par para la industria automotriz , impulsado por la aceleración de la industrialización, la fuerte adopción de vehículos eléctricos en países como China y Japón, y el aumento de la inversión en componentes automotrices avanzados.

- El segmento rotativo ostentó la mayor cuota de mercado en 2024 debido a su amplio uso en aplicaciones como sistemas de transmisión, control de aceleración y sistemas de frenado. Los motores de accionamiento de par rotativo son los preferidos por su diseño compacto, su eficiente transferencia de par y su suave movimiento de rotación, que mejoran el rendimiento del vehículo y la precisión del control.

Alcance del informe y segmentación del mercado de motores actuadores de par para la industria automotriz

|

Atributos |

Información clave del mercado de motores actuadores de par para la industria automotriz |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

• CTS Corporation (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de la información sobre el mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los actores del mercado y el escenario de mercado, el informe de mercado elaborado por el equipo de Data Bridge Market Research incluye análisis de expertos en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis PESTLE. |

Tendencias del mercado de motores actuadores de par para la industria automotriz

Integración de motores actuadores de par en vehículos eléctricos e híbridos

- La creciente integración de motores de accionamiento de par en vehículos eléctricos e híbridos está transformando el rendimiento automotriz al mejorar la eficiencia energética y la precisión del control. Estos motores desempeñan un papel fundamental en la gestión de la distribución del par, la mejora de la estabilidad del vehículo y la optimización de la dinámica de conducción general, especialmente en los modelos eléctricos de alto rendimiento. Su capacidad para proporcionar una respuesta de par instantánea también contribuye a una aceleración más suave y a un mejor control de la tracción en diversas condiciones de la carretera.

- La creciente demanda de soluciones de movilidad energéticamente eficientes y los avances en la electrificación de los sistemas de propulsión están impulsando la adopción generalizada de motores con actuador de par tanto en vehículos de pasajeros como comerciales. Su capacidad para reducir las pérdidas mecánicas y mejorar la respuesta de la aceleración contribuye significativamente a la eficiencia del vehículo. Además, las políticas gubernamentales que promueven el transporte sostenible y las estrictas normas de emisiones están acelerando su implementación en vehículos híbridos y totalmente eléctricos.

- Los fabricantes de automóviles invierten cada vez más en sistemas de actuadores inteligentes que combinan el control eléctrico y mecanismos de retroalimentación para garantizar una transición de par más fluida y una mayor eficiencia de combustible. La evolución de los sistemas de propulsión eléctrica de última generación está ampliando aún más el uso de motores de actuadores de par en plataformas híbridas y eléctricas de batería. La integración de sistemas basados en IA y sensores permite un control predictivo del par, mejora la seguridad y optimiza la experiencia de conducción en general.

- Por ejemplo, en 2024, Bosch presentó una nueva generación de motores actuadores de par de alta precisión diseñados para sistemas de propulsión eléctrica, lo que permite una modulación de par mejorada y una mayor eficiencia en el frenado regenerativo en modelos de vehículos premium en Europa y Asia. Se espera que estas innovaciones establezcan nuevos estándares de rendimiento y fiabilidad, lo que animará a más fabricantes de automóviles a incorporar sistemas similares en los vehículos eléctricos de próxima generación. El enfoque constante de Bosch en la miniaturización y la optimización térmica también favorece la escalabilidad a largo plazo para su adopción masiva en el mercado.

- Si bien la integración en vehículos eléctricos ofrece un importante potencial de crecimiento, también exige una innovación continua en el diseño de motores, la gestión térmica y la optimización de materiales. Se espera que los actores del mercado que se centren en soluciones compactas, ligeras y de alto par obtengan una ventaja competitiva en el panorama de la movilidad en constante evolución. La capacidad de lograr una escalabilidad rentable manteniendo los estándares de rendimiento definirá la dinámica competitiva en los próximos años.

Dinámica del mercado de motores actuadores de par para la industria automotriz

Conductor

Creciente demanda de sistemas avanzados de control de vehículos y electrificación

- La creciente demanda de sistemas avanzados de control de vehículos y sistemas de propulsión electrificados es uno de los principales impulsores del mercado de motores actuadores de par para la industria automotriz. Estos motores permiten un control preciso de la distribución del par entre ejes y ruedas, lo que mejora el rendimiento, la estabilidad y la eficiencia energética del vehículo. La creciente complejidad de las arquitecturas vehiculares ha hecho que la gestión precisa del par sea esencial para garantizar transiciones suaves, un rendimiento dinámico y una mejor maniobrabilidad tanto en vehículos de pasajeros como comerciales.

- Con la creciente penetración de vehículos eléctricos e híbridos, los fabricantes de automóviles se centran en mejorar la respuesta del tren motriz y el control de potencia para cumplir con las normas de eficiencia y las regulaciones de emisiones. Se están adoptando motores de accionamiento de par para lograr una mejor sincronización entre el motor, la transmisión y los sistemas de frenado. Además, el impulso hacia los vehículos de cero emisiones ha creado nuevas oportunidades para la integración de actuadores de par en sistemas de frenado regenerativo y vectorización de par.

- Los continuos avances en la electrónica automotriz y la integración de arquitecturas de control digital están impulsando la adopción de motores de accionamiento de par en sistemas eléctricos de dirección, transmisión y frenado. La demanda es especialmente alta en vehículos de alto rendimiento, SUV y vehículos eléctricos que requieren ajustes dinámicos de par. Este cambio hacia sistemas de propulsión controlados electrónicamente también está permitiendo el desarrollo de tecnologías de conducción autónoma que dependen de la modulación de par en tiempo real para un control preciso del vehículo.

- Por ejemplo, en 2023, Continental AG presentó un nuevo sistema de actuador de par eléctrico para sistemas de propulsión híbridos, que mejora la precisión en la entrega de par y optimiza el control del frenado regenerativo en diversas categorías de vehículos. El sistema de la compañía permite la retroalimentación en tiempo real y ajustes de respuesta dinámica, lo que garantiza una transferencia de potencia fluida y reduce la tensión mecánica en los componentes. Esta innovación pone de manifiesto la creciente convergencia entre la mecatrónica y los sistemas de control digital en el diseño automotriz moderno.

- Si bien la tendencia hacia la electrificación está acelerando la expansión del mercado, mantener un diseño compacto y la estabilidad térmica bajo cargas elevadas sigue siendo un desafío. La innovación continua en sistemas de retroalimentación basados en sensores y materiales para actuadores será esencial para garantizar el rendimiento y la fiabilidad a largo plazo. Además, abordar los problemas relacionados con la interferencia electromagnética, el ruido del sistema y la pérdida de eficiencia será clave para respaldar la próxima generación de vehículos de alto rendimiento.

Restricción/Desafío

Altos costes de fabricación y complejidad de integración

- Los elevados costes de fabricación asociados a los motores de accionamiento de par de ingeniería de precisión y a los complejos procesos de integración constituyen importantes obstáculos para su penetración en el mercado. Los materiales avanzados, los sistemas de control de alta velocidad y la calibración de precisión incrementan los gastos de producción, sobre todo en vehículos de gran volumen. Además, la necesidad de tolerancias estrictas y protocolos de ensayo exhaustivos aumenta los costes, especialmente en sistemas de propulsión eléctricos e híbridos.

- Los desafíos de integración surgen de problemas de compatibilidad con las arquitecturas de vehículos existentes, lo que requiere una personalización y un ajuste de software significativos para lograr un rendimiento óptimo. Esta complejidad suele conllevar un mayor tiempo y coste de desarrollo, lo que limita su adopción en modelos de gama baja y media. Los fabricantes de equipos originales (OEM) también deben adaptar sus líneas de producción y sistemas de control, lo que aumenta los gastos de capital y prolonga el tiempo de comercialización de los nuevos modelos.

- La falta de estandarización en los diseños de motores de actuadores y algoritmos de control plantea nuevos desafíos para los fabricantes de equipos originales (OEM) y los proveedores de primer nivel, aumentando la complejidad de la interoperabilidad de componentes en sistemas multimotor. Las diferencias en los protocolos de comunicación y las arquitecturas de distribución de energía pueden generar inconsistencias en la respuesta del par, lo que requiere una reprogramación exhaustiva para diferentes modelos de vehículos.

- Por ejemplo, en 2023, varios fabricantes de automóviles en EE. UU. y Europa informaron retrasos en la integración de sistemas de actuadores de par en modelos de vehículos híbridos debido a limitaciones de costos y dificultades de calibración asociadas con los sistemas de propulsión eléctrica. Estos retrasos también afectaron los cronogramas de producción y pusieron de manifiesto la necesidad de interfaces de software unificadas y soluciones de actuadores escalables. El aumento del costo de las materias primas agravó aún más estos desafíos de integración.

- Si bien persisten las complejidades de fabricación e integración, se espera que los avances en el diseño de actuadores modulares, las técnicas de producción rentables y los sistemas de gestión de par definidos por software superen gradualmente estas barreras, allanando el camino para una mayor adopción en el mercado. Es probable que las colaboraciones industriales y las iniciativas conjuntas de I+D entre los fabricantes de equipos originales (OEM) del sector automotriz y los fabricantes de componentes aceleren la innovación y reduzcan los costos generales de producción.

Alcance del mercado de motores actuadores de par para la industria automotriz

El mercado está segmentado en función del tipo, la salida de movimiento y la aplicación.

- Por tipo

Según su tipo, el mercado de motores actuadores de par para la industria automotriz se segmenta en neumáticos, eléctricos y mecánicos. El segmento eléctrico ostentó la mayor cuota de mercado en 2024, impulsado por la rápida electrificación de los sistemas de propulsión y la creciente integración de sistemas controlados electrónicamente en los vehículos. Los motores actuadores de par eléctricos ofrecen alta precisión, un tiempo de respuesta más rápido y una mayor eficiencia en comparación con los tipos neumáticos y mecánicos, lo que los hace ideales para los vehículos híbridos y eléctricos modernos.

Se prevé que el segmento neumático experimente el mayor crecimiento entre 2025 y 2032, impulsado por su sólido rendimiento, fiabilidad e idoneidad para aplicaciones de alta exigencia. Los motores neumáticos de accionamiento de par se utilizan ampliamente en vehículos comerciales y sistemas de alta carga donde la rápida actuación del par y la durabilidad son esenciales. Su rentabilidad y facilidad de integración también contribuyen a su creciente adopción en sistemas automotrices de grado industrial.

- Por salida de movimiento

Según su salida de movimiento, el mercado de motores actuadores de par para la industria automotriz se segmenta en lineales, rotativos y eléctricos. El segmento rotativo ostentó la mayor cuota de mercado en 2024 debido a su amplio uso en aplicaciones como sistemas de transmisión, control de aceleración y sistemas de frenado. Los motores actuadores de par rotativos son los preferidos por su diseño compacto, su eficiente transferencia de par y su suave movimiento de rotación, que mejoran el rendimiento del vehículo y la precisión del control.

Se prevé que el segmento lineal experimente el mayor crecimiento entre 2025 y 2032, impulsado por su creciente adopción en aplicaciones de modulación de par de alta precisión. Los motores actuadores de par lineal están ganando terreno en sistemas automotrices avanzados, como el control electrónico del acelerador y la actuación de turbocompresores, gracias a su capacidad para proporcionar un desplazamiento lineal preciso y una potencia de salida constante.

- Por solicitud

Según su aplicación, el mercado de motores actuadores de par para automoción se segmenta en control electrónico de la mariposa (ETC), turbocompresor y recirculación de gases de escape (EGC). El segmento de control electrónico de la mariposa (ETC) dominó el mercado en 2024, impulsado por la amplia adopción de tecnologías de aceleración electrónica en vehículos de pasajeros y comerciales. Los sistemas ETC utilizan motores actuadores de par para regular el flujo de aire con precisión, mejorando la respuesta del motor, la eficiencia del combustible y las emisiones contaminantes.

Se prevé que el segmento de turbocompresores experimente el mayor crecimiento entre 2025 y 2032 debido a la creciente demanda de motores de alto rendimiento y bajo consumo. Los motores de accionamiento de par utilizados en turbocompresores mejoran la gestión de la presión de sobrealimentación y la capacidad de respuesta, lo que se traduce en una mejor aceleración y una menor latencia del turbo. La creciente tendencia hacia motores de menor cilindrada con mayor potencia impulsa aún más la demanda de sistemas avanzados de motores de accionamiento en este segmento.

Análisis regional del mercado de motores actuadores de par para la industria automotriz

- América del Norte dominó el mercado de motores actuadores de par para la industria automotriz con la mayor participación en los ingresos, un 39,62% en 2024, impulsada por la creciente adopción de tecnologías vehiculares avanzadas y la creciente penetración de vehículos eléctricos e híbridos en toda la región.

- La industria automotriz de la región se caracteriza por elevadas inversiones en I+D, una sólida infraestructura de fabricación y un fuerte apoyo regulatorio a la electrificación de vehículos. La demanda de sistemas de control de par precisos en vehículos de alto rendimiento y comerciales está impulsando aún más el crecimiento del mercado.

- Además, la presencia de los principales fabricantes de equipos originales (OEM) y proveedores de primer nivel, junto con la creciente preferencia de los consumidores por una dinámica de conducción mejorada y una mayor eficiencia de combustible, continúa reforzando el liderazgo de Norteamérica en el mercado global.

Perspectivas del mercado de motores actuadores de par para la industria automotriz estadounidense

En 2024, el mercado estadounidense de motores de accionamiento de par para la industria automotriz obtuvo la mayor cuota de ingresos en Norteamérica, impulsado por los rápidos avances en la electrificación de vehículos y la creciente integración de sistemas de control inteligentes. El aumento en la producción de vehículos eléctricos, junto con la adopción de sistemas de gestión de par controlados electrónicamente, está impulsando este crecimiento. Además, el enfoque de la industria automotriz estadounidense en vehículos de alto rendimiento y las estrictas normas de emisiones están fomentando la adopción de motores de accionamiento que optimizan la entrega de par y la eficiencia energética.

Perspectivas del mercado europeo de motores de actuadores de par para la industria automotriz

Se prevé que el mercado europeo de motores de actuadores de par para la industria automotriz experimente el mayor crecimiento entre 2025 y 2032, impulsado por las estrictas normativas sobre emisiones y la amplia adopción de vehículos híbridos y eléctricos. Los fabricantes de automóviles europeos están implementando cada vez más tecnologías de actuadores avanzadas para mejorar la eficiencia energética y cumplir con los objetivos de reducción de CO₂. El énfasis de la región en las soluciones de movilidad sostenible y las crecientes inversiones en la producción de vehículos eléctricos están generando importantes oportunidades para los proveedores de motores de actuadores de par en todo el continente.

Perspectivas del mercado de motores actuadores de par para la industria automotriz en el Reino Unido

Se prevé que el mercado británico de motores de accionamiento de par para la industria automotriz experimente el mayor crecimiento entre 2025 y 2032, impulsado por las sólidas iniciativas gubernamentales para la electrificación de vehículos y la innovación en ingeniería automotriz. La transición del país hacia los vehículos de cero emisiones, junto con la creciente demanda de componentes de sistemas de propulsión de alta eficiencia, está impulsando su adopción. Además, la expansión de la capacidad de fabricación nacional de vehículos eléctricos y el enfoque en sistemas de control inteligentes están potenciando el mercado en el Reino Unido.

Análisis del mercado alemán de motores de actuadores de par para la industria automotriz

Se prevé que el mercado alemán de motores de accionamiento de par para la industria automotriz experimente el mayor crecimiento entre 2025 y 2032, impulsado por la sólida base de ingeniería automotriz del país y su enfoque en tecnologías de control de precisión. Los fabricantes de equipos originales alemanes están integrando motores de accionamiento de par avanzados en sistemas de propulsión eléctricos e híbridos para optimizar la distribución del par y mejorar el rendimiento. El liderazgo del país en innovación automotriz, junto con el rápido desarrollo de la infraestructura para vehículos eléctricos, está impulsando significativamente la expansión del mercado.

Perspectivas del mercado de motores de actuadores de par para la industria automotriz en Asia-Pacífico

Se prevé que el mercado de motores de accionamiento de par para la industria automotriz en Asia-Pacífico experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento en la producción de vehículos, la rápida urbanización y la creciente demanda de los consumidores por soluciones de movilidad conectadas y de bajo consumo. Países como China, Japón e India lideran el crecimiento regional gracias a los avances tecnológicos y el apoyo gubernamental a la adopción de vehículos eléctricos. El sólido ecosistema manufacturero de la región y sus capacidades de producción rentables consolidan aún más a Asia-Pacífico como un centro clave para el desarrollo de motores de accionamiento de par.

Perspectivas del mercado japonés de motores actuadores de par para la industria automotriz

Se prevé que el mercado japonés de motores de actuadores de par para la industria automotriz experimente el mayor crecimiento entre 2025 y 2032, impulsado por el liderazgo tecnológico del país y su enfoque en la innovación de sistemas para vehículos eléctricos e híbridos. Los fabricantes de automóviles japoneses están invirtiendo fuertemente en tecnologías de actuadores para mejorar el rendimiento, la precisión del par y las funciones de conducción autónoma. Además, la integración de motores de actuadores de par en sistemas de propulsión avanzados se alinea con el objetivo más amplio de Japón de lograr la neutralidad de carbono en el sector automotriz.

Perspectivas del mercado chino de motores actuadores de par para la industria automotriz

En 2024, el mercado chino de motores actuadores de par para la industria automotriz representó la mayor cuota de ingresos en Asia-Pacífico, impulsado por el auge de la industria de vehículos eléctricos del país y su fuerte enfoque en la electrificación del sector. La producción a gran escala de vehículos eléctricos en China, junto con los subsidios gubernamentales y la amplia capacidad de fabricación nacional, está acelerando su adopción. Además, los proveedores locales están invirtiendo en sistemas actuadores compactos y de alta eficiencia para satisfacer la creciente demanda de soluciones de propulsión inteligentes para vehículos de pasajeros y comerciales.

Cuota de mercado de motores actuadores de par para automóviles

La industria de motores actuadores de par para la industria automotriz está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• CTS Corporation (EE. UU.)

• Johnson Electric Holdings Limited (Hong Kong)

• Mitsuba Corp. (Japón)

• Rheinmetall Automotive AG (Alemania)

• Bray International (EE. UU.)

• NSK Ltd. (Japón)

• ElectroCraft, Inc. (EE. UU.)

• SIKO GmbH (Alemania)

• Val-Matic Valve & Mfg. Corporation (EE. UU.)

• Hiwin Corporation (Taiwán)

• IGARASHI MOTORS INDIA LTD. (India)

• Tolomatic, Inc. (EE. UU.)

• DUFF NORTON AUSTRALIA (Australia)

• Emerson Electric Co. (EE. UU.)

• Flowserve Corporation (EE. UU.)

• Pentair (Reino Unido)

• ATI (EE. UU.)

• Crane Co. (EE. UU.)

• Eaton (EE. UU.)

• Honeywell International Inc. (EE. UU.)

• Moog Inc. (EE. UU.)

• Rockwell Automation, Inc. (EE. UU.)

• SMC Corporation (Japón)

• Woodward, Inc. (EE. UU.)

• Curtiss-Wright (EE. UU.)

Últimos avances en el mercado global de motores actuadores de par para la industria automotriz

- En septiembre de 2025, Nidec anunció la ampliación de su planta en Arkansas para aumentar la capacidad de producción de motores de actuadores para la industria automotriz. Este proyecto incluye la creación de 35 nuevos puestos de trabajo y busca fortalecer la resiliencia de la cadena de suministro regional. Se espera que esta ampliación impulse la eficiencia de fabricación de Nidec y respalde la creciente demanda de los fabricantes de vehículos eléctricos e híbridos, lo que tendrá un impacto positivo en el mercado global de motores de actuadores de par para la industria automotriz.

- En septiembre de 2025, Ampere alcanzó un hito importante al producir su motor eléctrico número un millón en la planta de Cléon, Francia. Este logro refuerza la capacidad de fabricación a gran escala de la compañía para motores con actuadores integrados en toda Europa. Este hito destaca la creciente influencia de Ampere en el mercado de componentes para vehículos eléctricos y fortalece la autosuficiencia de Europa en sistemas de propulsión eléctrica.

- En febrero de 2024, Schaeffler anunció una inversión de 230 millones de dólares para ampliar su planta de Dover destinada a la producción de ejes eléctricos. El proyecto generará aproximadamente 650 puestos de trabajo e integrará tecnologías avanzadas de actuación de precisión en su línea de producción. Esta iniciativa refuerza la estrategia de integración vertical de Schaeffler y la posiciona como un proveedor clave en la transición hacia soluciones de movilidad electrificada.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.