Global Automotive Torque Vectoring Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

10.52 Billion

USD

26.80 Billion

2024

2032

USD

10.52 Billion

USD

26.80 Billion

2024

2032

| 2025 –2032 | |

| USD 10.52 Billion | |

| USD 26.80 Billion | |

| % | |

|

Segmentación del mercado global de vectorización de par automotriz por tipo de vehículo (vehículo de pasajeros, vehículo comercial ligero y vehículo comercial pesado), propulsión (tracción delantera, tracción trasera y tracción total/en las cuatro ruedas), tipo de accionamiento del embrague (hidráulico y electrónico), tipo de vehículo eléctrico (VEB y VHE), tecnología (sistema de vectorización de par activo y pasivo): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de vectorización de par automotriz

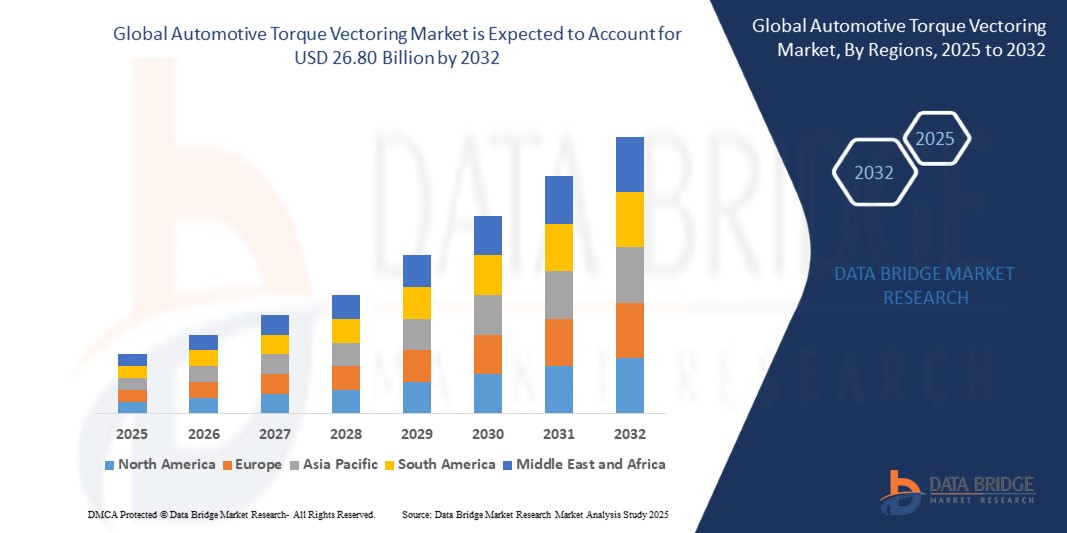

- El tamaño del mercado global de vectorización de par automotriz se valoró en USD 10,52 mil millones en 2024 y se espera que alcance los USD 26,80 mil millones para 2032 , con una CAGR del 12,40% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de un mejor manejo, seguridad y rendimiento de los vehículos, tanto de alto rendimiento como utilitarios, junto con la creciente integración de sistemas avanzados de asistencia al conductor (ADAS) en los automóviles modernos.

- La innovación continua en tecnologías de transmisión y la creciente adopción de sistemas de tracción en las cuatro ruedas (4WD) y tracción en las cuatro ruedas (AWD) en varias clases de vehículos también están contribuyendo significativamente a la expansión del mercado.

Análisis del mercado de vectorización de par automotriz

- La tecnología de vectorización de par está siendo adoptada rápidamente en los segmentos de vehículos eléctricos y de lujo, y los fabricantes de equipos originales (OEM) se centran cada vez más en ofrecer un control de tracción preciso, estabilidad en las curvas y rendimiento de aceleración.

- El cambio hacia la electrificación está impulsando aún más el mercado, ya que los sistemas de propulsión eléctricos permiten una distribución de par más eficiente entre las ruedas, lo que mejora tanto la eficiencia energética como la dinámica de conducción en vehículos eléctricos (VE) y vehículos híbridos.

- América del Norte dominó el mercado de vectorización de par automotriz con la mayor participación en los ingresos del 36,4 % en 2024, impulsada por una creciente preferencia por vehículos de alto rendimiento y una creciente demanda de sistemas avanzados de asistencia al conductor (ADAS).

- Se espera que la región de Asia y el Pacífico sea testigo de la tasa de crecimiento más alta en el mercado mundial de vectorización de torque automotriz, impulsada por la rápida industrialización, el aumento del ingreso disponible y el fuerte apoyo gubernamental a la producción de vehículos híbridos y eléctricos en países como China, Japón y Corea del Sur.

- El segmento de vehículos de pasajeros obtuvo la mayor cuota de mercado en ingresos, con un 61,3%, en 2024, impulsado por la creciente demanda de mayor estabilidad, tracción y control en curvas en vehículos medianos y premium. La creciente adopción de sedanes de lujo y vehículos utilitarios deportivos (SUV), especialmente en zonas urbanas, contribuye al dominio de este segmento. Además, los fabricantes de automóviles están incorporando sistemas avanzados de vectorización de par en sus modelos premium para diferenciar sus ofertas y mejorar la dinámica de conducción.

Alcance del informe y segmentación del mercado de vectorización de par automotriz

|

Atributos |

Perspectivas clave del mercado de la vectorización del par automotriz |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

• Creciente integración de la vectorización de par en vehículos eléctricos |

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de vectorización de par automotriz

Mayor integración de la vectorización de par en vehículos eléctricos e híbridos

- La vectorización del par se está integrando cada vez más en los vehículos eléctricos e híbridos para mejorar la tracción, el control y la eficiencia.

- Los sistemas de transmisión eléctricos permiten una distribución del par más precisa y sensible en comparación con los sistemas mecánicos tradicionales.

- Las configuraciones de dos motores y de varios motores en los vehículos eléctricos permiten una vectorización avanzada del par mediante software

- Los fabricantes de automóviles están priorizando la dinámica y el rendimiento del vehículo en los modelos EV, impulsando la adopción de la vectorización del par.

- Por ejemplo, el e-tron de Audi y el Model 3 de doble motor de Tesla utilizan vectorización de par para mejorar la estabilidad en las curvas y el manejo.

Dinámica del mercado de vectorización de par automotriz

Conductor

Creciente demanda de mayor seguridad y estabilidad en los vehículos

- Los consumidores modernos están priorizando las características de seguridad y estabilidad en los vehículos, lo que genera una mayor demanda de tecnologías como la vectorización del par que mejora el control en todas las condiciones de conducción.

- La vectorización de par garantiza una distribución óptima del par a cada rueda, lo que mejora la maniobrabilidad y la tracción durante curvas cerradas, condiciones húmedas o terrenos irregulares.

- Las regulaciones gubernamentales y las agencias de calificación de seguridad están fomentando la adopción de sistemas que mejoran la estabilidad para reducir las tasas de accidentes y mejorar la seguridad vial.

- El sistema también complementa otros sistemas avanzados de asistencia al conductor (ADAS), creando un paquete de seguridad más cohesivo y con mayor capacidad de respuesta en los vehículos modernos.

- Por ejemplo, el sistema xDrive de BMW integra la vectorización del par con el control dinámico de estabilidad para mejorar el agarre en la carretera y reducir el derrape, especialmente en los segmentos de sedanes y SUV premium.

Restricción/Desafío

“Alto costo y complejidad del sistema”

- Los sistemas de vectorización de par requieren una calibración precisa y componentes de alta gama, incluidos sensores, unidades de control electrónico y actuadores, que aumentan significativamente los costos de producción del vehículo.

- La complejidad de ingeniería que implica la integración de estos sistemas en los sistemas de propulsión existentes limita su uso a los segmentos de vehículos premium o de alto rendimiento.

- El mantenimiento y la reparación de los sistemas de vectorización de par implican diagnósticos avanzados y herramientas especializadas, lo que genera mayores costos de posventa y dependencia de centros de servicio autorizados.

- La mayor inversión inicial y la complejidad hacen que sea un desafío para los fabricantes del mercado masivo adoptar la vectorización del par en los modelos básicos o económicos.

- Por ejemplo, los hatchbacks compactos y los sedanes de bajo costo en los mercados emergentes a menudo excluyen los sistemas de vectorización de torque debido a restricciones de costos y al conocimiento limitado de la tecnología por parte de los consumidores.

Alcance del mercado de vectorización de par automotriz

El mercado está segmentado según el tipo de vehículo, propulsión, tipo de accionamiento del embrague, tipo de vehículo eléctrico (EV) y tecnología.

• Por tipo de vehículo

Según el tipo de vehículo, el mercado de vectorización de par automotriz se segmenta en vehículos de pasajeros, vehículos comerciales ligeros y vehículos comerciales pesados. El segmento de vehículos de pasajeros obtuvo la mayor cuota de mercado en ingresos, con un 61,3%, en 2024, impulsado por la creciente demanda de mayor estabilidad, tracción y control en curvas en vehículos medianos y premium. La creciente adopción de sedanes de lujo y vehículos utilitarios deportivos (SUV), especialmente en zonas urbanas, contribuye al dominio de este segmento. Además, los fabricantes de automóviles están incorporando sistemas avanzados de vectorización de par en sus modelos premium para diferenciar sus ofertas y mejorar la dinámica de conducción.

Se prevé que el segmento de vehículos comerciales ligeros experimente el mayor crecimiento entre 2025 y 2032, impulsado por la demanda de una mejor gestión de la carga y el control de los vehículos en los servicios logísticos y de entrega de última milla. A medida que los operadores de flotas buscan soluciones fiables para la manipulación y la seguridad de los vehículos en diferentes cargas y terrenos, los sistemas de vectorización de par se vuelven cada vez más atractivos.

• Por propulsión

En cuanto a la propulsión, el mercado se segmenta en tracción delantera, tracción trasera y tracción total/doble. El segmento de tracción total/doble dominó el mercado en 2024 gracias a su compatibilidad con vehículos todoterreno de alto rendimiento que requieren una distribución precisa del par a las cuatro ruedas. Un mejor agarre y control en diversas condiciones de la carretera son ventajas clave que impulsan su adopción.

Se prevé que el segmento de tracción delantera experimente el mayor crecimiento entre 2025 y 2032, impulsado por una creciente implementación en vehículos compactos y asequibles. Gracias a las tecnologías de vectorización de par basadas en software, los vehículos de tracción delantera ahora logran una mayor maniobrabilidad sin la complejidad de los sistemas tradicionales de tracción total.

• Por tipo de accionamiento del embrague

Según el tipo de accionamiento del embrague, el mercado se divide en sistemas hidráulicos y electrónicos. El segmento hidráulico lideró el mercado en términos de participación en los ingresos en 2024 gracias a su larga trayectoria, durabilidad y rentabilidad en las transmisiones tradicionales. Sigue siendo la opción preferida en vehículos con motor de combustión interna en diversos segmentos de precio.

Se prevé que el segmento de accionamiento electrónico del embrague experimente el mayor crecimiento entre 2025 y 2032, impulsado por los avances en electrificación y la demanda de una modulación de par precisa y en tiempo real. Este segmento está ganando terreno en vehículos eléctricos premium y coches de alto rendimiento que utilizan unidades de control electrónico avanzadas para una entrega de potencia fluida.

• Por tipo de EV

Según el tipo de vehículo eléctrico (VE), el mercado se segmenta en vehículos eléctricos de batería (VEB) y vehículos eléctricos híbridos (VEH). El segmento de VEB representó la mayor cuota de mercado en 2024, impulsado por la creciente adopción global de VE y la compatibilidad inherente de los sistemas de propulsión eléctricos con la vectorización de par controlada por software. Los principales fabricantes de VE se centran en el rendimiento y la conducción, convirtiendo la vectorización de par en una característica fundamental.

Se prevé que el segmento de vehículos híbridos eléctricos (HEV) experimente su mayor crecimiento entre 2025 y 2032, debido a la creciente demanda de eficiencia de combustible y una mejor conducción en los sistemas de propulsión híbridos. Los fabricantes de automóviles están integrando soluciones compactas y eficientes de vectorización de par para mejorar el rendimiento de los vehículos híbridos.

• Por tecnología

En términos de tecnología, el mercado de vectorización de par automotriz se clasifica en sistemas de vectorización de par activo y sistemas de vectorización de par pasivo. El segmento de vectorización de par activo dominó el mercado en 2024, ya que permite la distribución del par en tiempo real según las condiciones de conducción y las acciones del usuario, mejorando así significativamente la dinámica del vehículo. Este sistema se utiliza ampliamente en vehículos de alto rendimiento y de lujo que priorizan la capacidad de respuesta y el control del conductor.

Se prevé que el segmento de la vectorización pasiva del par registre el mayor crecimiento entre 2025 y 2032, ya que ofrece una alternativa rentable con menos componentes y menor complejidad. Se está integrando cada vez más en vehículos de consumo masivo, donde la asequibilidad y la mejora del rendimiento básico son prioridades clave.

Análisis regional del mercado de vectorización de par automotriz

- América del Norte dominó el mercado de vectorización de par automotriz con la mayor participación en los ingresos del 36,4 % en 2024, impulsada por una creciente preferencia por vehículos de alto rendimiento y una creciente demanda de sistemas avanzados de asistencia al conductor (ADAS).

- Los consumidores de la región priorizan la seguridad mejorada del vehículo, el control de tracción y un manejo superior, atributos fuertemente asociados con la tecnología de vectorización de torque.

- La adopción generalizada se ve respaldada además por una alta concentración de centros de innovación automotriz, inversiones crecientes en plataformas de vehículos eléctricos y un énfasis regulatorio en la eficiencia del vehículo y los estándares de seguridad, posicionando a América del Norte como un mercado líder para soluciones de vectorización de torque.

Perspectiva del mercado de vectorización de par automotriz en EE. UU.

El mercado estadounidense de vectorización de par automotriz representó la mayor participación en Norteamérica en 2024, debido principalmente a la creciente producción de vehículos eléctricos y de alto rendimiento en el país. Grandes fabricantes de automóviles como Tesla, General Motors y Ford están incorporando cada vez más sistemas de vectorización de par en plataformas eléctricas y de tracción total para mejorar la maniobrabilidad y la aceleración. Además, las expectativas de los consumidores en cuanto a control y rendimiento dinámico del vehículo, especialmente en SUV y sedanes de lujo, están impulsando significativamente la demanda de tecnologías de vectorización de par.

Análisis del mercado europeo de vectorización de par en la automoción

Se prevé que el mercado europeo de vectorización de par automotriz experimente su mayor crecimiento entre 2025 y 2032, impulsado por la presencia de fabricantes de automóviles de primer nivel y las continuas inversiones en mejoras del rendimiento de los vehículos. Países como Alemania, el Reino Unido y Francia están innovando activamente en tecnologías de transmisión para cumplir con las normas de seguridad y los objetivos de sostenibilidad. Los consumidores europeos también muestran un gran interés en los vehículos eléctricos e híbridos orientados al rendimiento, que cada vez más recurren a los sistemas de vectorización de par para lograr una distribución de energía y una maniobrabilidad óptimas.

Análisis del mercado de vectorización de par automotriz en Alemania

El mercado alemán de vectorización de par automotriz obtuvo la mayor cuota de ingresos en Europa en 2024, impulsado por su legado como líder mundial en ingeniería automotriz. Fabricantes alemanes como BMW, Audi y Mercedes-Benz han integrado la vectorización de par en varios modelos de alta gama y eléctricos para mejorar el equilibrio y la capacidad de respuesta del vehículo. El énfasis del país en la ingeniería de calidad, la I+D continua y la demanda de precisión en la conducción por parte de los consumidores contribuyen al liderazgo de Alemania en la implementación de la vectorización de par.

Análisis del mercado de vectorización de par automotriz en el Reino Unido

Se prevé que el mercado británico de vectorización de par automotriz experimente su mayor crecimiento entre 2025 y 2032, impulsado por el sólido sector de la ingeniería automotriz del país y la creciente demanda de tecnologías avanzadas de seguridad vehicular. La creciente preferencia de los consumidores por vehículos de alto rendimiento y de lujo, especialmente los de tracción total y los híbridos eléctricos, contribuye significativamente a la expansión del mercado. Además, la presión regulatoria para reducir las emisiones está acelerando la integración de sistemas de vectorización de par para mejorar la eficiencia del combustible y la estabilidad del vehículo. La presencia de importantes fabricantes de automóviles e instituciones de investigación en el Reino Unido impulsa la innovación y la adopción continuas. Asimismo, se espera que el crecimiento de la movilidad eléctrica y los incentivos gubernamentales de apoyo a los vehículos eléctricos e híbridos impulsen aún más la demanda de sistemas electrónicos de vectorización de par en los segmentos de vehículos de pasajeros y comerciales.

Análisis del mercado de vectorización de par automotriz en Asia-Pacífico

Se prevé que el mercado de vectorización de par automotriz en Asia-Pacífico experimente su mayor crecimiento entre 2025 y 2032, impulsado por la rápida urbanización, el aumento de la renta disponible y la creciente penetración de vehículos eléctricos e híbridos. Países como China, Japón y Corea del Sur están impulsando su infraestructura para vehículos eléctricos, y la vectorización de par se perfila como una tecnología predilecta para mejorar el rendimiento y la seguridad de los vehículos. El creciente interés por los vehículos premium y de alto rendimiento en las economías emergentes está acelerando aún más su adopción en el mercado.

Análisis del mercado de vectorización de par automotriz en Japón

Se prevé que el mercado japonés de vectorización de par automotriz experimente su mayor crecimiento entre 2025 y 2032, impulsado por el ecosistema de innovación automotriz del país y la alta concienciación de los consumidores sobre la seguridad y el rendimiento. Fabricantes de automóviles japoneses líderes como Toyota, Honda y Nissan están integrando la vectorización de par en sus gamas de vehículos híbridos y eléctricos para mejorar el control en curvas y la eficiencia energética. Además, el enfoque regulatorio de Japón en soluciones de movilidad sostenible y sistemas avanzados de asistencia al conductor continúa impulsando la adopción de la tecnología de vectorización de par.

Análisis del mercado de vectorización de par automotriz en China

El mercado chino de vectorización de par automotriz representó la mayor participación en los ingresos de Asia-Pacífico en 2024, impulsado por su amplia base automotriz, la creciente adopción de vehículos eléctricos y el apoyo gubernamental a las soluciones de movilidad inteligente. Los fabricantes de automóviles chinos están equipando vehículos de nuevas energías con vectorización de par para mejorar la tracción, especialmente en carreteras en condiciones complejas. La presencia de múltiples fabricantes nacionales de vehículos eléctricos y el impulso estratégico del país hacia vehículos inteligentes y conectados son los principales impulsores de la expansión del mercado en China.

Cuota de mercado de vectorización de par automotriz

La industria de vectorización de par automotriz está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- GKN Automotive Limited (Reino Unido)

- Eaton (Irlanda)

- American Axle & Manufacturing, Inc. (EE. UU.)

- Dana Limited. (EE. UU.)

- BorgWarner Inc. (EE. UU.)

- Schaeffler AG (Alemania)

- ZF Friedrichshafen AG (Alemania)

- Corporación JTEKT (Japón)

- Continental AG (Alemania)

- Auburn Gear, LLC. (EE. UU.)

- Neapco Holdings (EE. UU.)

- Magna International Inc. (Canadá)

- Drexler Automotive GmbH (Alemania)

- RT Quaife Engineering Ltd. (Reino Unido)

- Xtrac Ltd (Reino Unido)

- NSK Ltd. (Japón)

- Bharat Gears Ltd. (India)

- CUSCO Japan co.,ltd. (Japón)

Últimos avances en el mercado global de vectorización de par automotriz

- En mayo de 2024, BorgWarner presentó su vanguardista sistema de vectorización y desconexión de par (eTVD) para vehículos eléctricos de batería (VEB), que se presentó por primera vez en el Polestar. Esta innovadora tecnología se integrará en otros modelos europeos a finales de año, mejorando el rendimiento y la eficiencia.

- En febrero de 2023, American Axle & Manufacturing Holdings, Inc. se asoció con NIO y Mercedes para desarrollar sistemas híbridos-eléctricos de alto rendimiento. Su configuración P3, con un motor eléctrico en el eje trasero, mejora la distribución del peso y aumenta el par motor total en comparación con la configuración híbrida P2 tradicional con transmisión.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.