Global Automotive Upholstery Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.46 Billion

USD

11.15 Billion

2024

2032

USD

7.46 Billion

USD

11.15 Billion

2024

2032

| 2025 –2032 | |

| USD 7.46 Billion | |

| USD 11.15 Billion | |

| % | |

|

Mercado mundial de tapicería para automóviles, por material (cuero, vinilo, nailon, poliéster, PVC, otros), tipo de tejido (tejido, no tejido), tipo de vehículo (turismos, vehículos comerciales ligeros, vehículos comerciales pesados), canal de ventas (OEM, mercado de repuestos) – Tendencias del sector y previsiones hasta 2032

Tamaño del mercado de tapicería automotriz

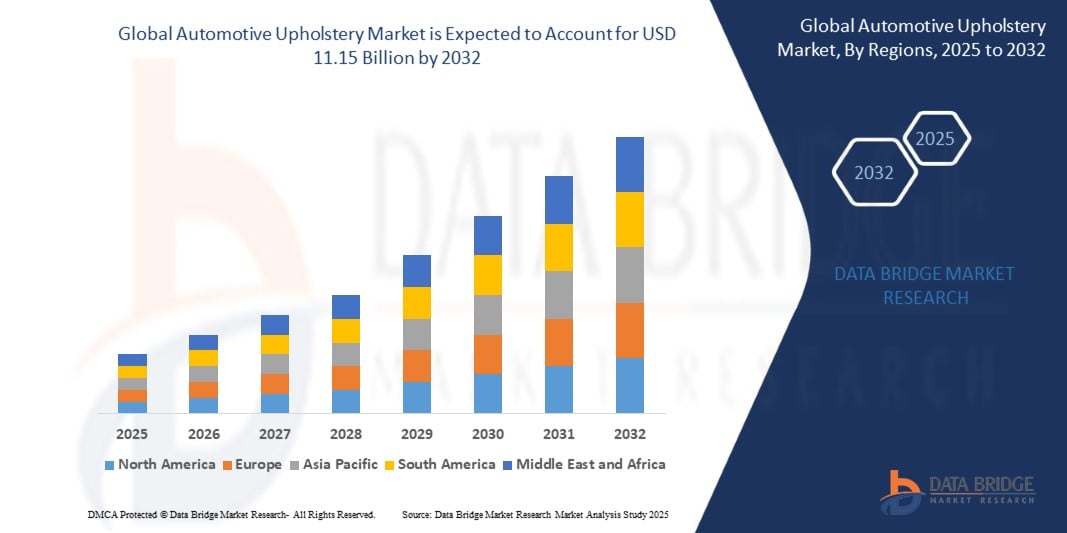

- El mercado mundial de tapicería para automóviles se valoró en 7.460 millones de dólares en 2024 y se prevé que alcance los 11.150 millones de dólares en 2032, con una sólida tasa de crecimiento anual compuesto (TCAC) del 5,90% durante el período de previsión.

- El crecimiento del mercado se ve impulsado por la creciente demanda de mayor comodidad en el interior de los vehículos, la preferencia cada vez mayor por interiores de alta gama y el aumento de la producción de vehículos eléctricos y autónomos, factores que están impulsando la innovación en materiales de tapicería sostenibles, ligeros e inteligentes.

Análisis del mercado de tapicería automotriz

- La tapicería automotriz se refiere a los materiales y telas utilizados para cubrir los interiores de los vehículos, incluyendo asientos, paneles de puertas, techos, alfombras y tableros, ofreciendo tanto soporte funcional como atractivo estético.

- A medida que los consumidores dan cada vez más prioridad a la comodidad, el diseño de alta gama y la personalización, la tapicería de los automóviles se está convirtiendo en un factor diferenciador clave en los vehículos de pasajeros, los vehículos eléctricos y los modelos de lujo.

- Los fabricantes están adoptando materiales avanzados como cuero sintético, tejidos técnicos y compuestos reciclados para cumplir con las regulaciones en constante evolución y los objetivos de sostenibilidad sin comprometer la durabilidad ni el diseño.

- La transición hacia los vehículos eléctricos y autónomos está impulsando la demanda de textiles ligeros, aislantes del ruido e inteligentes que mejoren la acústica del habitáculo, el control de la temperatura y la interacción con el usuario.

- Las innovaciones tecnológicas en tejido 3D, recubrimientos antimicrobianos y materiales de base biológica están transformando el panorama de la tapicería, apoyando los objetivos de la economía circular y ofreciendo experiencias mejoradas a bordo de los vehículos.

Alcance del informe y segmentación del mercado de tapicería automotriz

|

Atributos |

Información clave del mercado de tapicería automotriz |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, panorama de la producción de tapicería automotriz, patrones de producción y consumo por material y tipo de vehículo, análisis de la tendencia de precios de los principales materiales de tapicería (cuero, vinilo, fibras sintéticas, etc.), impacto climático y perspectivas de adopción de materiales sostenibles, análisis de la cadena de suministro y el canal de distribución, evaluación de la cadena de valor desde el abastecimiento de materias primas hasta la entrega al OEM, descripción general de materias primas y consumibles, parámetros de calificación y selección de proveedores, análisis PESTLE, análisis de las cinco fuerzas de Porter y análisis del marco regulatorio centrado en los estándares de seguridad y sostenibilidad de los interiores de automóviles. |

Tendencias del mercado de tapicería automotriz

Personalización, sostenibilidad e innovación tecnológica: transformando los interiores de los automóviles.

- Aumento de la demanda de materiales de tapicería sostenibles: Los fabricantes de equipos originales y los proveedores están adoptando cada vez más materiales ecológicos como el poliéster reciclado, las alternativas de cuero de origen vegetal y los adhesivos a base de agua para cumplir con las normativas medioambientales y las preferencias de los consumidores por los vehículos sostenibles.

- Premiumización y personalización interior: A medida que los interiores de los vehículos se convierten en un punto central para la experiencia del usuario, existe una creciente demanda de opciones de tapicería personalizables que van desde cuero de lujo hasta texturas de tela a medida, especialmente en los segmentos de vehículos de gama media y alta.

- Integración de tejidos inteligentes y termorreguladores: Los avances en la tecnología textil están permitiendo el desarrollo de tapicerías inteligentes con características como calefacción y refrigeración de asientos, y sensores integrados, mejorando la comodidad y la seguridad de los ocupantes.

- Adopción de cuero sintético y tejidos de alto rendimiento: Debido a su durabilidad, facilidad de limpieza y rentabilidad, los materiales sintéticos como el cuero de PU y PVC están experimentando una fuerte adopción, especialmente en las categorías de vehículos comerciales y económicos.

- Influencia del diseño de vehículos eléctricos y autónomos: La transición hacia los vehículos eléctricos y autónomos está impulsando la innovación en los diseños de tapicería, con cabinas de piso plano y asientos tipo lounge que exigen nuevas formas de telas modulares, transpirables y ligeras.

Dinámica del mercado de tapicería automotriz

Conductor

Demanda de electrónica ligera, flexible y rentable para aplicaciones emergentes

- La creciente necesidad de electrónica adaptable en dispositivos portátiles, embalajes e interiores de automóviles está impulsando la rápida adopción de componentes impresos, que ofrecen flexibilidad mecánica y costes de producción reducidos.

- Aplicaciones como las pantallas de papel electrónico, los vendajes inteligentes, las superficies táctiles y los carteles interactivos están aumentando en volumen, gracias a la tecnología de impresión escalable y de bajo coste.

- Las marcas de electrónica de consumo están integrando pantallas impresas y sensores en pantallas curvas, dispositivos flexibles y formatos compactos, lo que fomenta la I+D continua y la innovación de materiales.

- Los gobiernos y las empresas están invirtiendo en sensores impresos biocompatibles para la atención médica y las infraestructuras integradas con energía fotovoltaica, lo que contribuye a la expansión de toda la industria.

Restricción/Desafío

Aumento de la demanda de tapicerías prémium, duraderas y sostenibles en los vehículos de nueva generación

- El cambio en las preferencias de los consumidores hacia una mayor comodidad en el habitáculo, una mejor experiencia táctil y una estética más cuidada está impulsando a los fabricantes de automóviles a invertir en materiales de tapicería de alta calidad, como cuero, ante y textiles avanzados.

- Los segmentos de vehículos eléctricos (VE) y automóviles de lujo se centran cada vez más en interiores sofisticados y personalizables, lo que impulsa a los fabricantes de equipos originales (OEM) a diferenciarse mediante soluciones de tapicería sostenibles y ergonómicas.

- La adopción de cuero vegano, tejidos reciclados y adhesivos de bajas emisiones se está acelerando, a medida que los fabricantes de automóviles buscan cumplir los objetivos globales de sostenibilidad y atraer a compradores con conciencia ambiental.

- Los tejidos inteligentes que regulan la temperatura, resisten las manchas o integran sensores están ganando terreno tanto en vehículos de gama alta como de gama media, mejorando la experiencia del usuario y permitiendo la integración con sistemas de vehículos inteligentes.

- Las estrictas normas de seguridad y medioambientales para interiores de automóviles en regiones como Europa y Norteamérica están impulsando a los fabricantes a adoptar materiales ignífugos, con bajo contenido en COV e hipoalergénicos, lo que aumenta la demanda de soluciones de tapicería avanzadas.

Alcance del mercado de tapicería automotriz

El mercado está segmentado por material, tipo de tejido, tipo de vehículo y canal de ventas, lo que refleja su papel integral en diversas categorías de vehículos y modelos de producción.

- Por material

Incluye cuero, vinilo, nailon, poliéster, PVC y otros. La tapicería de cuero liderará el mercado en 2025 debido a su tacto premium, durabilidad y asociación con vehículos de lujo. Sin embargo, los materiales sintéticos como el vinilo y el poliéster están ganando terreno por su rentabilidad, facilidad de mantenimiento y creciente demanda en vehículos eléctricos y de gama media. También están surgiendo materiales sostenibles y reciclados, especialmente entre los fabricantes de equipos originales (OEM) con conciencia ambiental.

- Por tipo de tela

Incluye tejidos planos y no planos. Los tejidos planos dominarán el segmento en 2025 debido a su mayor resistencia, atractivo estético y uso tanto en asientos como en revestimientos interiores. Los tejidos no planos, por otro lado, están experimentando un crecimiento más rápido debido a su ligereza, ventajas de precio y su creciente aplicación en revestimientos de techo, paneles de puertas y maleteros.

- Por tipo de vehículo

Incluye turismos, vehículos comerciales ligeros (VCL) y vehículos comerciales pesados (VCP). Los turismos representarán la mayor cuota de mercado en 2025, impulsados por mayores volúmenes de producción, la preferencia de los consumidores por la comodidad y la creciente demanda de interiores personalizables. Por su parte, los VCL y los VCP experimentan un crecimiento constante debido a la expansión de las flotas, especialmente en logística y transporte público, donde se prioriza la tapicería duradera y fácil de limpiar.

- Por canal de ventas

Incluye fabricantes de equipo original (OEM) y el mercado de repuestos. Los OEM dominarán el mercado en 2025, ya que la tapicería se instala principalmente durante la fabricación del vehículo. Sin embargo, el segmento del mercado de repuestos está experimentando un fuerte crecimiento, impulsado por las tendencias de personalización, la renovación de vehículos antiguos y la popularidad de las fundas de asientos de lujo, especialmente en las economías emergentes y entre las flotas de vehículos compartidos.

Análisis regional del mercado de tapicería automotriz

- América del Norte liderará el mercado mundial de tapicería automotriz en 2025 debido a la fuerte demanda de vehículos premium, sistemas de seguridad avanzados e interiores enfocados en el confort. Estados Unidos domina el crecimiento regional, impulsado por la creciente preferencia de los consumidores por los asientos tapizados en cuero, la mayor adopción de vehículos eléctricos y la integración de tecnologías como asientos con climatización y espumas viscoelásticas en la tapicería.

- Europa sigue de cerca esta tendencia, impulsada por la producción de vehículos de alta gama, especialmente en Alemania, Francia y el Reino Unido. Los fabricantes de automóviles de esta región hacen hincapié en la sostenibilidad e incorporan cada vez más materiales ecológicos como el poliéster reciclado, alternativas al cuero sintético e interiores veganos. La fuerte presencia de marcas de coches de lujo impulsa aún más la demanda de soluciones de tapicería personalizadas y de alta calidad.

- Asia-Pacífico es la región de mayor crecimiento, liderada por China, India, Japón y Corea del Sur. Su expansión se debe al auge de la producción automotriz, la creciente clase media y la preferencia cada vez mayor por interiores de vehículos con un diseño atractivo. China lidera en volumen, mientras que Japón y Corea del Sur se centran en la innovación de materiales —como tejidos antibacterianos y ligeros— respaldada por sólidas redes de fabricantes de equipos originales (OEM).

- Oriente Medio y África (MEA) experimentan un crecimiento moderado, impulsado por la creciente demanda de SUV y vehículos de lujo, especialmente en los Emiratos Árabes Unidos y Arabia Saudí. El clima cálido de la región también fomenta la demanda de tapicerías resistentes al calor y ventiladas. El desarrollo de nuevas plantas de fabricación y el crecimiento del mercado de repuestos contribuyen a la evolución gradual del mercado.

- Sudamérica, con Brasil y Argentina a la cabeza, experimenta un crecimiento en los segmentos de vehículos de gama media y utilitarios, donde la tapicería de tela y cuero sintético gana popularidad gracias a su asequibilidad. Los fabricantes de equipos originales (OEM) y los proveedores de primer nivel del sector automotriz están ampliando la producción y adaptando sus esfuerzos para abastecer los crecientes mercados nacionales.

Estados Unidos

Estados Unidos lidera el crecimiento regional con un fuerte enfoque en la comodidad y la seguridad. Existe una alta demanda de sistemas de asientos avanzados, tapicería de cuero y personalización tanto en vehículos de combustión interna como eléctricos. Las alianzas entre fabricantes de equipos originales (OEM) y proveedores de tapicería impulsan la innovación de productos y su comercialización a gran escala.

Alemania

El mercado alemán de tapicería para automóviles se nutre de la producción de vehículos de alta gama, donde los fabricantes priorizan materiales sostenibles y de alto rendimiento. Las innovaciones en asientos calefactados y ventilados, así como la integración de la tapicería con sistemas de iluminación ambiental y confort acústico, se alinean con los estándares de la Industria 4.0.

Porcelana

China domina el volumen de producción de vehículos y está experimentando una rápida transición hacia interiores de alta gama, incluso en vehículos de gran volumen. Los fabricantes nacionales están incorporando a gran escala cuero sintético y diseños de telas modernas, impulsados por la creciente demanda urbana y la capacidad de producción local de materiales.

India

India se está consolidando como un mercado clave para tapicerías económicas en coches compactos, SUV compactos y motocicletas. El cambio de los asientos de tela básicos a cuero sintético de mayor calidad en los vehículos de gama de entrada se debe a las aspiraciones de los consumidores y al rápido lanzamiento de modelos por parte de los fabricantes de equipos originales (OEM) en todos los segmentos.

Corea del Sur

Corea del Sur sigue apostando por la innovación en materiales, impulsada por importantes fabricantes como Hyundai y Kia. El país está adoptando tapicerías inteligentes y ecológicas con tecnologías antimicrobianas, antiolor y textiles sostenibles, en consonancia con las tendencias mundiales de los vehículos eléctricos y las prácticas de fabricación sostenibles.

Cuota de mercado de tapicería automotriz

La industria de la tapicería automotriz está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Corporación Ear,

- CORPORACIÓN TOYOTA BOSHOKU,

- Faurecia,

- Borgers SE & Co. KGaA,

- La Corporación Haartz,

- MARTUR,

- Interiores de automóviles Sage,

- Compañía SEIREN, LTD,

- MarvelVinyls, Tapicería de automóviles Rabe,

- Katzkin Leather, Inc.,

- Textil para automóviles SA

- Tapicería de automóviles y barcos Moorestown Inc.,

- SMS Auto Fabrics,

- PD,

- Productos TMI para la industria automotriz.

- Spa del Grupo Mastrotto,

- Morbern, Tapicería Simi Auto,

- Suministros de tapicería Gilbreath

Últimos avances en el mercado mundial de tapicería para automóviles

- En abril de 2025, un importante taller ruso de personalización de automóviles acaparó titulares al tapizar una Ford F-250 con piel de oso grizzly, exhibiendo materiales de ultralujo, aunque dicha personalización desató debates éticos y legales en la UE y América del Norte.

- En marzo de 2025, Car Design News se asoció con Ultrafabrics para lanzar la encuesta CMF Trend Survey 2025, que destaca el creciente interés de los diseñadores en la tapicería de microfibra sostenible para interiores de vehículos.

- En febrero de 2025, los proveedores de la industria automotriz adoptaron ampliamente el tejido de microfibra Ultrasuede, diseñado para cumplir con los estándares de inflamabilidad y durabilidad de la industria automotriz; su estructura de poliéster/poliuretano continúa reemplazando a la gamuza tradicional en interiores de alta gama y del mercado masivo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DE TAPICERÍA AUTOMOTRIZ

1.4 MONEDA Y PRECIOS

1.5 IMPACTO DE LA PANDEMIA DE COVID-19 EN EL MERCADO

1.5.1 IMPACTO EN EL PRECIO

1.5.2 IMPACTO EN LA DEMANDA

1.5.3 IMPACTO EN LA CADENA DE SUMINISTRO

1.5.4 CONCLUSIÓN

1.6 LIMITACIÓN

1.7 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO MUNDIAL DE TAPICERÍA AUTOMOTRIZ

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIABLE

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 NORMAS DE MEDICIÓN

2.2.9 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.10 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.11 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE TAPICERÍA AUTOMOTRIZ: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 PERSPECTIVAS PREMIUM

5.1 TENDENCIAS RECIENTES DEL MERCADO DE TAPICERÍA AUTOMOTRIZ (CUALITATIVA)

5.1.1 AUTOMÓVIL DE PASAJEROS

5.1.2 VEHÍCULO COMERCIAL LIGERO

5.1.3 VEHÍCULOS COMERCIALES PESADOS

6. IMPACTO DE LA PANDEMIA DE COVID-19 EN EL MERCADO

6.1 ANÁLISIS DEL IMPACTO DEL COVID-19 EN EL MERCADO

6.2 CONSECUENCIAS DE LA COVID-19 E INICIATIVA GUBERNAMENTAL PARA IMPULSAR EL MERCADO

6.3 DECISIONES ESTRATÉGICAS PARA LOS FABRICANTES TRAS LA COVID-19 PARA OBTENER UNA CUOTA DE MERCADO COMPETITIVA

6.4 IMPACTO EN EL PRECIO

6.5 IMPACTO EN LA DEMANDA

6.6 IMPACTO EN LA CADENA DE SUMINISTRO

6.7 CONCLUSIÓN

7. MERCADO MUNDIAL DE TAPICERÍA AUTOMOTRIZ, POR TIPO DE MATERIAL

7.1 GENERALIDADES

7.2 CUERO AUTÉNTICO

7.2.1 POR TIPO DE VEHÍCULO

7.2.1.1. AUTOMÓVIL DE PASAJEROS

7.2.1.2. VEHÍCULO COMERCIAL LIGERO

7.2.1.3. VEHÍCULO COMERCIAL PESADO

7.2.1.4. VEHÍCULO ELÉCTRICO

7.3 CUERO SINTÉTICO

7.3.1 POR TIPO

7.3.1.1. BASADO EN PU

7.3.1.2. A BASE DE PVC

7.3.1.3. BASADO EN LO BIOLÓGICO

7.4 TEXTILES PARA AUTOMÓVILES

7.4.1 POR TIPO DE VEHÍCULO

7.4.1.1. AUTOMÓVIL DE PASAJEROS

7.4.1.2. VEHÍCULO COMERCIAL LIGERO

7.4.1.3. VEHÍCULO COMERCIAL PESADO

7.4.1.4. VEHÍCULO ELÉCTRICO

7.5 PLÁSTICOS

7.5.1 POR TIPO DE VEHÍCULO

7.5.1.1. AUTOMÓVIL DE PASAJEROS

7.5.1.2. VEHÍCULO COMERCIAL LIGERO

7.5.1.3. VEHÍCULO COMERCIAL PESADO

7.5.1.4. VEHÍCULO ELÉCTRICO

7.6 TEJIDOS INTELIGENTES

7.6.1 POR TIPO

7.6.1.1. TEJIDOS NO TEJIDOS

7.6.1.2. TEJIDOS COMPUESTOS

7.6.1.3. TEJIDOS DE RECUBRIMIENTO

7.6.1.4. TEJIDOS DE ESPUMA

7.6.1.5. TELAS DE TAPIZADO Y ADORNOS

7.6.1.6. TELA FILTRANTE

7.6.1.7. TELA DEL CINTURÓN

7.6.2 POR TIPO DE VEHÍCULO

7.6.2.1. AUTOMÓVIL DE PASAJEROS

7.6.2.2. VEHÍCULO COMERCIAL LIGERO

7.6.2.3. VEHÍCULO COMERCIAL PESADO

7.6.2.4. VEHÍCULO ELÉCTRICO

7.7 POLÍMEROS TERMOPLÁSTICOS

7.7.1 POR TIPO DE VEHÍCULO

7.7.1.1. AUTOMÓVIL DE PASAJEROS

7.7.1.2. VEHÍCULO COMERCIAL LIGERO

7.7.1.3. VEHÍCULO COMERCIAL PESADO

7.7.1.4. VEHÍCULO ELÉCTRICO

8. MERCADO MUNDIAL DE TAPICERÍA AUTOMOTRIZ, POR APLICACIÓN

8.1 GENERALIDADES

8.2 Alfombrillas para coche

8.3 ALFOMBRAS PARA AUTOMÓVILES

8.4 ASIENTOS PARA AUTOMÓVILES

8.5 CINTURONES DE SEGURIDAD

8.6 BOLSAS DE AIRE

8.7 FUNDAS PARA VOLANTE

8.8 REVESTIMIENTOS DE TECHO PARA AUTOMÓVILES

8.9 ACABADO AUTOMÁTICO/PVC CON SOPORTE

8.1 ACABADO AUTOMÁTICO/ CUERO

8.11 FUNDAS PARA COCHE

8.12 ALFOMBRAS

8.12.1 PANELES DE CONTROL

8.13 REVESTIMIENTOS DE TECHO

8.14 FUNDAS DE ASIENTO

8.15 VISORES SOLARES

8.16 REVESTIMIENTOS DE MALETERO

8.17 OTROS

9 MERCADO MUNDIAL DE TAPICERÍA AUTOMOTRIZ, POR TECNOLOGÍA INTEGRADA

9.1 GENERALIDADES

9.2 CONVENCIONAL

9.3 ASIENTOS INTELIGENTES

9.4 VENTILADO

10. MERCADO MUNDIAL DE TAPICERÍA AUTOMOTRIZ, POR TIPO DE PROPULSIÓN

10.1 GENERALIDADES

10.2 DIÉSEL

10.3 GASOLINA

10.4 VEHÍCULO ELÉCTRICO

10.5 OTROS

11. MERCADO MUNDIAL DE TAPICERÍA AUTOMOTRIZ, POR TAMAÑO DE LA PIEL

11.1 GENERALIDADES

11.2 18 A 20 PIES CUADRADOS

11.3 20 A 50 PIES CUADRADOS

11.4 50 A 55 PIES CUADRADOS

11.5 MÁS DE 55 PIES CUADRADOS

12 MERCADO MUNDIAL DE TAPICERÍA AUTOMOTRIZ, POR TIPO DE TELA

12.1 GENERALIDADES

12.2 TELA NO TEJIDA

12.3 TEJIDO

13. MERCADO MUNDIAL DE TAPICERÍA AUTOMOTRIZ, POR TIPO DE ACABADO

13.1 GENERALIDADES

13.2 SEMIANILINA

13.3 ANTE

13.4 PIGMENTADO

13.5 ANILINA PLUS

13.6 OTROS

14 MERCADO MUNDIAL DE TAPICERÍA AUTOMOTRIZ, POR CANAL DE VENTAS

14.1 GENERALIDADES

14.2 OEM

14.3 MERCADO DE REPUESTOS

15 MERCADO MUNDIAL DE TAPICERÍA AUTOMOTRIZ, POR COLORES

15.1 GENERALIDADES

15.2 COLOR OSCURO

15.3 COLOR SEMIOSCO

15.4 COLORES NUDE

15.5 COLOR CLARO

16 MERCADO MUNDIAL DE TAPICERÍA PARA AUTOMÓVILES, POR TIPO DE VEHÍCULO

16.1 GENERALIDADES

16.2 AUTOBUSES DE PASAJEROS

16.2.1 POR TIPO DE VEHÍCULO

16.2.1.1. HATCHBACK

16.2.1.2. SEDÁN

16.2.1.3. Monovolumen

16.2.1.4. SUV

16.2.1.5. CRUCE

16.2.1.6. CUPÉ

16.2.1.7. CONVERTIBLE

16.2.1.8. OTROS

16.3 Vehículos ligeros

16.3.1.1. VAN

16.3.1.1.1. FURGONETAS DE PASAJEROS

16.3.1.1.2. FURGONETAS DE CARGA

16.3.1.2. CAMIONETAS PICK-UP

16.3.1.3. MINIBÚS

16.3.1.4. ENTRENADORES

16.3.1.5. OTROS

16.4 VHC

16.4.1.1. CAMIONES

16.4.1.1.1. CAMIÓN VOLQUETE

16.4.1.1.2. GRÚAS

16.4.1.1.3. CAMIONES DE CEMENTO

16.4.1.2. AUTOBUSES

16.5 VEHÍCULO ELÉCTRICO

16.5.1 Vehículo híbrido enchufable

16.5.2 HEV

16.5.3 BEV

17 MERCADO MUNDIAL DE TAPICERÍA AUTOMOTRIZ, POR GEOGRAFÍA

18 MERCADO MUNDIAL DE TAPICERÍA AUTOMOTRIZ, POR REGIÓN

18.1 MERCADO MUNDIAL DE TAPICERÍA AUTOMOTRIZ (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

18.1.1 NORTEAMÉRICA

18.1.1.1. EE. UU.

18.1.1.2. CANADÁ

18.1.1.3. MÉXICO

18.1.2 EUROPA

18.1.2.1. ALEMANIA

18.1.2.2. Reino Unido

18.1.2.3. FRANCIA

18.1.2.4. ITALIA

18.1.2.5. ESPAÑA

18.1.2.6. LOS PAÍSES BAJOS

18.1.2.7. SUIZA

18.1.2.8. TURQUÍA

18.1.2.9. BÉLGICA

18.1.2.10. RUSIA

18.1.2.11. RESTO DE EUROPA

18.1.3 ASIA-PACÍFICO

18.1.3.1. CHINA

18.1.3.2. JAPÓN

18.1.3.3. COREA DEL SUR

18.1.3.4. INDIA

18.1.3.5. SINGAPUR

18.1.3.6. AUSTRALIA

18.1.3.7. MALASIA

18.1.3.8. FILIPINAS

18.1.3.9. TAILANDIA

18.1.3.10. INDONESIA

18.1.3.11. RESTO DE ASIA-PACÍFICO

18.1.4 SUDAMÉRICA

18.1.4.1. BRASIL

18.1.4.2. ARGENTINA

18.1.4.3. EL RESTO DE SUDAMÉRICA

18.1.5 ORIENTE MEDIO Y ÁFRICA

18.1.5.1. SUDÁFRICA

18.1.5.2. EGIPTO

18.1.5.3. ARABIA SAUDITA

18.1.5.4. Emiratos Árabes Unidos

18.1.5.5. ISRAEL

18.1.5.6. RESTO DE ORIENTE MEDIO Y ÁFRICA

18.2 PRINCIPALES CONCLUSIONES: POR PAÍSES PRINCIPALES

19 MERCADO MUNDIAL DE TAPICERÍA AUTOMOTRIZ, PANORAMA EMPRESARIAL

19.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

19.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

19.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

19.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA-PACÍFICO

19.5 FUSIONES Y ADQUISICIONES

19.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

19.7 EXPANSIONES

19.8 CAMBIOS REGULATORIOS

19.9 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

20. MERCADO MUNDIAL DE TAPICERÍA AUTOMOTRIZ: ANÁLISIS FODA Y DBMR

21. MERCADO MUNDIAL DE TAPICERÍA AUTOMOTRIZ, PERFIL DE LA EMPRESA

21.1 KYOWA LEATHER CLOTH CO. LTD.

21.1.1 RESUMEN DE LA EMPRESA

21.1.2 ANÁLISIS DE INGRESOS

21.1.3 PRESENCIA GEOGRÁFICA

21.1.4 CARTERA DE PRODUCTOS

21.1.5 DESARROLLOS RECIENTES

21.2 BOXMARK

21.2.1 RESUMEN DE LA EMPRESA

21.2.2 ANÁLISIS DE INGRESOS

21.2.3 PRESENCIA GEOGRÁFICA

21.2.4 CARTERA DE PRODUCTOS

21.2.5 DESARROLLOS RECIENTES

21.3 SOLUCIONES AUTOMOTRICES STAHL

21.3.1 RESUMEN DE LA EMPRESA

21.3.2 ANÁLISIS DE INGRESOS

21.3.3 PRESENCIA GEOGRÁFICA

21.3.4 CARTERA DE PRODUCTOS

21.3.5 DESARROLLOS RECIENTES

21.4 SILLAS DE MONTAR INDIA PVT. LTD.

21.4.1 RESUMEN DE LA EMPRESA

21.4.2 ANÁLISIS DE INGRESOS

21.4.3 PRESENCIA GEOGRÁFICA

21.4.4 CARTERA DE PRODUCTOS

21.4.5 DESARROLLOS RECIENTES

21.5 GRUPO NATROYAL

21.5.1 RESUMEN DE LA EMPRESA

21.5.2 ANÁLISIS DE INGRESOS

21.5.3 PRESENCIA GEOGRÁFICA

21.5.4 CARTERA DE PRODUCTOS

21.5.5 DESARROLLOS RECIENTES

21.6 CORPORACIÓN LEAR

21.6.1 RESUMEN DE LA EMPRESA

21.6.2 ANÁLISIS DE INGRESOS

21.6.3 PRESENCIA GEOGRÁFICA

21.6.4 CARTERA DE PRODUCTOS

21.6.5 DESARROLLOS RECIENTES

21.7 GRUPO ANTOLIN IRAUSA, SA

21.7.1 RESUMEN DE LA EMPRESA

21.7.2 ANÁLISIS DE INGRESOS

21.7.3 PRESENCIA GEOGRÁFICA

21.7.4 CARTERA DE PRODUCTOS

21.7.5 DESARROLLOS RECIENTES

21.8 SEIREN CO., LTD.

21.8.1 RESUMEN DE LA EMPRESA

21.8.2 ANÁLISIS DE INGRESOS

21.8.3 PRESENCIA GEOGRÁFICA

21.8.4 CARTERA DE PRODUCTOS

21.8.5 DESARROLLOS RECIENTES

21.9 INTERIORES AUTOMOTRICES SAGE

21.9.1 RESUMEN DE LA EMPRESA

21.9.2 ANÁLISIS DE INGRESOS

21.9.3 PRESENCIA GEOGRÁFICA

21.9.4 CARTERA DE PRODUCTOS

21.9.5 DESARROLLOS RECIENTES

21.1 ACME MILLS COMPANY

21.10.1 RESUMEN DE LA EMPRESA

21.10.2 ANÁLISIS DE INGRESOS

21.10.3 PRESENCIA GEOGRÁFICA

21.10.4 CARTERA DE PRODUCTOS

21.10.5 DESARROLLOS RECIENTES

21.11 SISTEMAS DE ASIENTOS PARA AUTOMÓVILES MARTUR

21.11.1 RESUMEN DE LA EMPRESA

21.11.2 ANÁLISIS DE INGRESOS

21.11.3 PRESENCIA GEOGRÁFICA

21.11.4 CARTERA DE PRODUCTOS

21.11.5 DESARROLLOS RECIENTES

21.12 CORPORACIÓN HAARTZ

21.12.1 RESUMEN DE LA EMPRESA

21.12.2 ANÁLISIS DE INGRESOS

21.12.3 PRESENCIA GEOGRÁFICA

21.12.4 CARTERA DE PRODUCTOS

21.12.5 DESARROLLOS RECIENTES

21.13 BORGERS SE & CO. KGAA

21.13.1 RESUMEN DE LA EMPRESA

21.13.2 ANÁLISIS DE INGRESOS

21.13.3 PRESENCIA GEOGRÁFICA

21.13.4 CARTERA DE PRODUCTOS

21.13.5 DESARROLLOS RECIENTES

21.14 CORPORACION TOYOTA BOSHOKU

21.14.1 RESUMEN DE LA EMPRESA

21.14.2 ANÁLISIS DE INGRESOS

21.14.3 PRESENCIA GEOGRÁFICA

21.14.4 CARTERA DE PRODUCTOS

21.14.5 DESARROLLOS RECIENTES

21.15 FAURECIA SA

21.15.1 RESUMEN DE LA EMPRESA

21.15.2 ANÁLISIS DE INGRESOS

21.15.3 PRESENCIA GEOGRÁFICA

21.15.4 CARTERA DE PRODUCTOS

21.15.5 DESARROLLOS RECIENTES

21.16 GRAMMER AG

21.16.1 RESUMEN DE LA EMPRESA

21.16.2 ANÁLISIS DE INGRESOS

21.16.3 PRESENCIA GEOGRÁFICA

21.16.4 CARTERA DE PRODUCTOS

21.16.5 DESARROLLOS RECIENTES

21.17 ADIENT PLC

21.17.1 RESUMEN DE LA EMPRESA

21.17.2 ANÁLISIS DE INGRESOS

21.17.3 PRESENCIA GEOGRÁFICA

21.17.4 CARTERA DE PRODUCTOS

21.17.5 DESARROLLOS RECIENTES

21.18 DELPHI AUTOMOTIVE PLC

21.18.1 RESUMEN DE LA EMPRESA

21.18.2 ANÁLISIS DE INGRESOS

21.18.3 PRESENCIA GEOGRÁFICA

21.18.4 CARTERA DE PRODUCTOS

21.18.5 DESARROLLOS RECIENTES

21.19 VISTEON SA

21.19.1 RESUMEN DE LA EMPRESA

21.19.2 ANÁLISIS DE INGRESOS

21.19.3 PRESENCIA GEOGRÁFICA

21.19.4 CARTERA DE PRODUCTOS

21.19.5 DESARROLLOS RECIENTES

21.2 JOHNSON CONTROLS

21.20.1 RESUMEN DE LA EMPRESA

21.20.2 ANÁLISIS DE INGRESOS

21.20.3 PRESENCIA GEOGRÁFICA

21.20.4 CARTERA DE PRODUCTOS

21.20.5 DESARROLLOS RECIENTES

21.21 CORPORACIÓN LEAR

21.21.1 RESUMEN DE LA EMPRESA

21.21.2 ANÁLISIS DE INGRESOS

21.21.3 PRESENCIA GEOGRÁFICA

21.21.4 CARTERA DE PRODUCTOS

21.21.5 DESARROLLOS RECIENTES

21.22 MAGNA INTERNATIONAL INC.

21.22.1 RESUMEN DE LA EMPRESA

21.22.2 ANÁLISIS DE INGRESOS

21.22.3 PRESENCIA GEOGRÁFICA

21.22.4 CARTERA DE PRODUCTOS

21.22.5 DESARROLLOS RECIENTES

21.23 SEIREN CO. LTD.

21.23.1 RESUMEN DE LA EMPRESA

21.23.2 ANÁLISIS DE INGRESOS

21.23.3 PRESENCIA GEOGRÁFICA

21.23.4 CARTERA DE PRODUCTOS

21.23.5 DESARROLLOS RECIENTES

21.24 CMI ENTERPRISES

21.24.1 RESUMEN DE LA EMPRESA

21.24.2 ANÁLISIS DE INGRESOS

21.24.3 PRESENCIA GEOGRÁFICA

21.24.4 CARTERA DE PRODUCTOS

21.24.5 DESARROLLOS RECIENTES

21.25 KATZKIN CUERO

21.25.1 RESUMEN DE LA EMPRESA

21.25.2 ANÁLISIS DE INGRESOS

21.25.3 PRESENCIA GEOGRÁFICA

21.25.4 CARTERA DE PRODUCTOS

21.25.5 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS QUE SE MUESTRA NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. EN NUESTRO ESTUDIO ANALIZAMOS MÁS DE 100 EMPRESAS, POR LO QUE LA LISTA PUEDE MODIFICARSE O REEMPLAZARSE SI SE SOLICITA.

22 CONCLUSIÓN

23 INFORMES RELACIONADOS

24 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.