Global Autonomous Farm Equipment Agricultural Robots Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

20.20 Billion

USD

50.01 Billion

2025

2033

USD

20.20 Billion

USD

50.01 Billion

2025

2033

| 2026 –2033 | |

| USD 20.20 Billion | |

| USD 50.01 Billion | |

| % | |

|

Global Agricultural Equipment (Agricultural Robots) Market Segmentation, By Application (2 Planting " Seeding Management, Spraying Management, Milking, Monitoring " Surveillance, Harvest Management, Livestock Monitoring, and Others), Type (Driverless Tractors, UAVs, Dairy Robots, and Material Management), Offering (Hardware, Software, and Services) - Industry Forcast 2033 For

¿Cuál es la tasa de tamaño y crecimiento del mercado del equipo agrícola autónomo (Robotes agrícolas)?

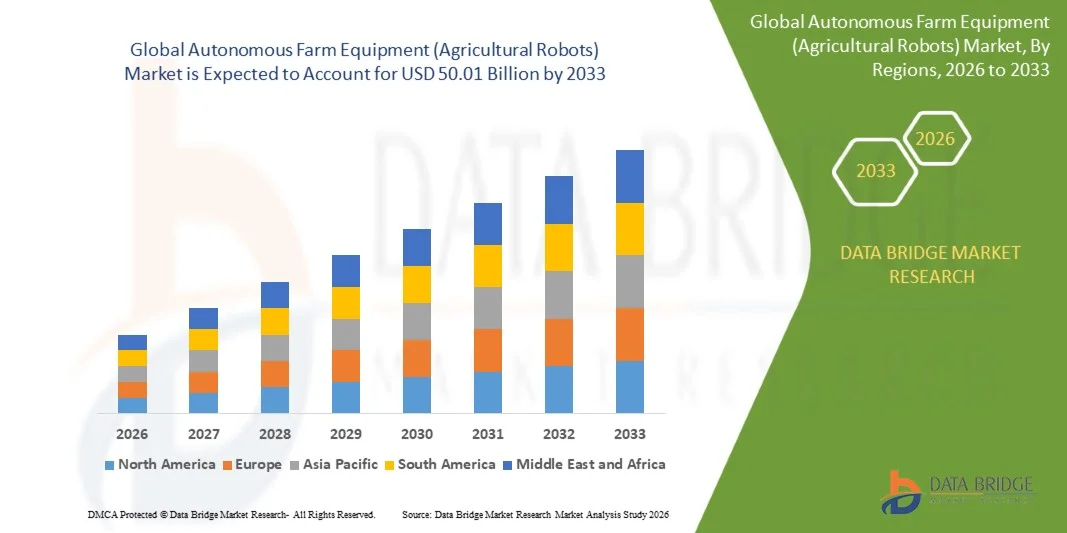

- El equipo agrícola autónomo (Robotes agrícolas) El tamaño del mercado se valoró enUSD 20.20 billion in 2025y se espera que alcanceUSD 50.01 billion by 2033, aCAGR of 12.00%durante el período previsto

- El aumento de la adopción de la automatización en la agricultura, el aumento de la escasez de mano de obra, la demanda de agricultura de precisión, el creciente uso de tractores sin conductor, VA y robots lácteos, y los avances tecnológicos en hardware, software y servicios son factores clave que impulsan el crecimiento del mercado

- Ampliación de prácticas agrícolas inteligentes, integración de IoT y AI para la vigilancia, vigilancia y optimización del rendimiento, y aumento de las iniciativas gubernamentales que apoyan la agricultura sostenible.

¿Cuáles son los principales Takeaways of Autonomous Farm Equipment (Agricultural Robots) Market?

- Aumentar el despliegue de robots agrícolas avanzados para plantar, pulverizar, cosechar y vigilar la ganadería en las economías desarrolladas y emergentes está creando oportunidades de crecimiento masivo para el mercado

- La alta inversión inicial, las complejidades de mantenimiento y la falta de personal cualificado para operar robots agrícolas avanzados pueden actuar como restricciones, lo que podría reducir la adopción en granjas más pequeñas o regiones en desarrollo

- América del Norte dominaba el mercado de equipos agrícolas autónomos con una cuota de ingresos estimada del 43,3% en 2025, impulsada por la adopción temprana de agricultura de precisión, la agricultura comercial a gran escala y fuertes inversiones en agrotecnología en todo Estados Unidos y Canadá

- Se prevé que Asia-Pacífico registrará la CAGR más rápida de alrededor del 7,32% de 2026 a 2033, impulsada por el aumento de la demanda de alimentos, la escasez de mano de obra en las zonas rurales y la rápida modernización de la agricultura en China, Japón, India, Corea del Sur y Asia sudoriental

- El segmento Planting " Seeding Management dominaba el mercado con una participación del 32,5% en 2025, impulsada por la adopción generalizada de prácticas agrícolas de precisión, tecnologías automatizadas de siembra y sistemas de colocación de semillas guiados por GPS

Report Scope and Autonomous Farm Equipment (Agricultural Robots) Market Segmentation

| Atributos | Equipo de granja autónoma (Robotes agrícolas) |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

¿Cuál es la tendencia clave en el mercado de maquinaria agrícola autónoma?

“Rising Adoption of AI-Driven, Sensor-Integrated, and Autonomous Machinery for Precision Agriculture”

- El mercado de equipos agrícolas autónomos es testigo de la rápida captación de maquinaria integrada por IA, dirigida por GPS y diseñada para la plantación de precisión, la cosecha automatizada, la vigilancia de la ganadería y la adopción de decisiones agrícolas en tiempo real

- Los fabricantes líderes están introduciendo tractores automotores, cosechadoras robóticas, pulverizadores UAV y sistemas automatizados de ordeño equipados con LiDAR, visión informática, algoritmos AI y conectividad en la nube para la gestión de flotas

- El aumento de la demanda de operaciones agrícolas eficientes en el trabajo, optimizadas para combustible y basadas en datos está impulsando despliegues en granjas comerciales, fincas agrícolas a gran escala e iniciativas agrícolas inteligentes

- Por ejemplo, empresas como Deere & Company (U.S.), CNH Industrial (U.K.), AGCO (U.S.), Kubota (Japón) y la Corporación Autónoma de Tractor (EE.UU.) están promoviendo plataformas autónomas con mantenimiento predictivo, control remoto y características de seguridad

- La necesidad de operaciones redondeadas, aplicaciones de entrada precisas y rendimiento optimizado de cultivos está acelerando el cambio hacia soluciones agrícolas semi- y totalmente autónomas

- A medida que la agricultura se vuelva más intensa y centrada en la sostenibilidad, el equipo agrícola autónomo seguirá siendo central en los ecosistemas agrícolas modernos y de alta eficiencia.

¿Cuáles son los principales impulsores del mercado de equipos agrícolas autónomos (Robotes agrícolas)?

- El aumento de la escasez de mano de obra, el aumento de los salarios y la necesidad de reducir la dependencia de la fuerza de trabajo en la agricultura son los principales motores de la adopción de equipo autónomo

- Por ejemplo, en 2024–2025, los principales OEM como John Deere, CNH Industrial y AGCO ampliaron sus carteras de productos autónomos con navegación basada en AI, plantación de precisión y solución de gestión de flotas

- Aumentar la adopción de la agricultura de precisión, sensores habilitados para IoT y plataformas agrícolas inteligentes en toda América del Norte, Europa y Asia-Pacífico está impulsando la demanda de mercado

- Los avances en la exactitud del GPS, la computación de los bordes, la visión de la computadora, la analítica de cultivos basados en IA y la vigilancia basada en la nube han mejorado la fiabilidad operacional y la eficiencia

- Aumentar la concentración en la agricultura sostenible, el aprovechamiento óptimo de los recursos y el aumento de los rendimientos de los cultivos fomenta una mayor inversión en maquinaria agrícola autónoma

- Con el apoyo de subvenciones gubernamentales, iniciativas de agricultura digital y programas de innovación agrotecnológica, se espera que el mercado de equipos agrícolas autónomos sea testigo de un crecimiento sólido a largo plazo

¿Qué factor está afectando el crecimiento del mercado de equipos agrícolas autónomos (Robotes agrícolas)?

- Los altos costos de los sensores de IA, los sistemas de control autónomos, el hardware robótico y las tecnologías de seguridad limitan la adopción entre pequeños agricultores y granjas de tamaño mediano

- Por ejemplo, en 2024–2025, el aumento de los precios de los semiconductores y las perturbaciones mundiales de la cadena de suministro aumentaron los costos de producción de maquinaria autónoma

- La complejidad de los algoritmos de integración, mantenimiento y toma de decisiones en tiempo real aumenta la dependencia de los operadores cualificados y la capacitación de técnicos

- Infraestructura digital limitada y escasa conciencia de los beneficios agrícolas autónomos en las economías emergentes

- Las incertidumbres normativas relativas al funcionamiento autónomo de los vehículos, el cumplimiento de la seguridad y la responsabilidad crean retos de adopción

- Para hacer frente a estas barreras, los fabricantes se centran en plataformas autónomas rentables, soluciones escalables, programas de capacitación de agricultores y sistemas integrados de software duro para ampliar la adopción mundial de equipos agrícolas autónomos

¿Cómo se aumenta el mercado de equipos agrícolas autónomos (Robotes agrícolas)?

El mercado se segmenta sobre la base deaplicación, tipo y oferta.

• Por aplicación

Sobre la base de la aplicación, el mercado de equipos agrícolas autónomos ( robots agrícolas) se segmenta en el Planting " Seeding Management, Spraying Management, Milking, Monitoring " Surveillance, Harvest Management, Livestock Monitoring y Others. El segmento Planting " Seeding Management dominaba el mercado con una participación del 32,5% en 2025, impulsada por la adopción generalizada de prácticas agrícolas de precisión, tecnologías automatizadas de siembra y sistemas de colocación de semillas guiados por GPS. Estas soluciones mejoran el rendimiento de los cultivos, reducen los requisitos laborales y optimizan la eficiencia del campo, haciéndolos muy preferidos entre las explotaciones comerciales y las operaciones agrícolas a gran escala.

Se prevé que el segmento de gestión de cosechas crezca en el CAGR más rápido de 2026 a 2033, alimentado por el aumento de la demanda de máquinas automatizadas de cosecha, cosechadoras robóticas y sistemas de monitoreo de rendimiento que reducen las pérdidas posteriores a cosechas y mejoran la productividad operacional en las granjas mundiales.

• Por tipo

Sobre la base del tipo, el mercado se segmenta en tractores sin conductores, UAVs, robots lácteos y gestión de materiales. El segmento de Tractores sin Conductores dominaba el mercado con una cuota del 38,7% en 2025, apoyada por su versatilidad en la realización de labranza, arado, plantación y mantenimiento de campo con mínima intervención humana. Su integración con tecnologías GPS, IoT y AI permite operaciones de campo precisas, mejorar la eficiencia del combustible y reducir los costos laborales, lo que impulsa la adopción en regiones desarrolladas y emergentes.

Se espera que el segmento UAVs registre el CAGR más rápido de 2026 a 2033, impulsado por el aumento de la utilización en el monitoreo de cultivos, pulverización y vigilancia aérea. Los UAV proporcionan imágenes de alta resolución, recopilación de datos en tiempo real y conocimientos prácticos para la agricultura de precisión, haciéndolos herramientas esenciales para la agricultura inteligente y la optimización de recursos.

• Ofreciendo

Sobre la base de la oferta, el mercado se segmenta en Hardware, Software y Servicios. El segmento Hardware dominaba el mercado con una participación del 41,2% en 2025, atribuida al creciente despliegue de tractores autónomos, cosechadoras robóticas, máquinas de ordeño y maquinaria agrícola habilitada para sensores. El hardware avanzado garantiza la durabilidad, fiabilidad y funcionamiento en tiempo real en diversas condiciones agrícolas, lo que lo convierte en el componente principal de las soluciones agrícolas autónomas.

Se prevé que el segmento de software crecerá en la CAGR más rápida de 2026 a 2033, alimentada por la creciente demanda de plataformas de gestión agrícola, analítica de cultivos basados en IA, soporte de decisiones basado en datos y soluciones agrícolas de precisión. Las ofertas de software permiten la integración perfecta de maquinaria, sistemas de monitoreo y plataformas de análisis, optimizando la productividad agrícola y reduciendo los costes operativos a través de pequeños agricultores y explotaciones comerciales.

¿Qué región posee la mayor parte del mercado de equipos agrícolas autónomos (Robotes agrícolas)?

- América del Norte dominaba el mercado de equipos agrícolas autónomos con una cuota de ingresos estimada del 43,3% en 2025, impulsada por la adopción temprana de agricultura de precisión, agricultura comercial a gran escala y fuertes inversiones en agrotecnología en todo Estados Unidos y Canadá. Los elevados costos laborales, la consolidación agrícola y el creciente enfoque en la optimización de la productividad han acelerado la adopción de tractores autónomos, cosechadoras y equipos de campo robótico

- Los principales fabricantes y empresas agrotecnológicas de América del Norte están implementando activamente sistemas de guía basados en IA, navegación basada en GPS, visión de máquina y plataformas telemáticas, fortaleciendo el liderazgo tecnológico de la región

- Una fuerte disponibilidad de mano de obra calificada, pilotos reguladores de apoyo e inversiones continuas en infraestructura agrícola inteligente refuerzan aún más el dominio de América del Norte

U.S. Agricultural Equipment (Agricultural Robots) Market Insight

Estados Unidos es el mayor contribuyente de América del Norte, apoyado por grandes tamaños de granja, aguda escasez de mano de obra y rápida adopción de tecnologías agrícolas de precisión. Aumentar el uso de tractores autónomos, cosechadoras robóticas y vehículos UAV para la plantación, pulverización y monitoreo de rendimiento es impulsar el crecimiento del mercado. La fuerte presencia de los OEM mundiales, los agristartups y los ecosistemas avanzados de R plagaD acelera aún más la adopción.

Canada Agricultural Equipment (Agricultural Robots) Market Insight

El Canadá contribuye significativamente, impulsado por prácticas agrícolas mecanizadas, la adopción creciente de agricultura inteligente y el apoyo gubernamental a la innovación agrícola. El equipo autónomo se utiliza cada vez más para mejorar la eficiencia en grandes fincas de granos y semillas de aceite, lo que contribuye a la expansión del mercado.

Mercado de maquinaria agrícola autónoma de Asia y el Pacífico

Se prevé que Asia-Pacífico registrará la CAGR más rápida de alrededor del 7,32% de 2026 a 2033, impulsada por la creciente demanda de alimentos, la escasez de mano de obra en las zonas rurales y la rápida modernización de la agricultura en China, Japón, India, Corea del Sur y el Sudeste Asiático. El aumento de la adopción de una agricultura inteligente, los subsidios gubernamentales para la mecanización y el creciente uso del equipo agrícola habilitado para la IA y la IoT están acelerando el crecimiento regional.

China Equipo de granja autónoma ( Robots agrícolas) Mercado de la vista

China lidera la región debido al fuerte apoyo gubernamental para la modernización agrícola, el rápido despliegue de tractores inteligentes y drones, e inversiones a gran escala en agri-robotics. El crecimiento de China está apoyado por capacidades robóticas avanzadas, programas de agricultura inteligente y una fuerte integración de las tecnologías de IA y automatización.

¿Cuáles son las mejores empresas del mercado de equipos agrícolas autónomos?

La industria del equipo agrícola autónomo ( robots agrícolas) está dirigida principalmente por empresas bien establecidas, incluyendo:

- Deere & Company (U.S.)

- CNH Industrial N.V. (Países Bajos)

- KUBOTA Corporation (Japón)

- AGCO Corporation (U.S.)

- JCB (Reino Unido)

- Trringo (India)

- Escorts Limited (India)

- Tractores y Farm Equipment Limited (India)

- The Papé Group, Inc. (Estados Unidos)

- Premier Equipment Limited (Canadá)

- Flaman (Canadá)

- Pacific Ag Rentals (Canadá)

- Pacific Tractor " Implement (U.S.)

- Farmease (India)

- KWIPPED, Inc. (U.S.)

- Cedar Street (Estados Unidos)

- EM3 Agri Services (India)

- Princeville (Estados Unidos)

- Friesen Sales & Rentals (Canadá)

- Messick's (Estados Unidos)

- Corporación de Tractores Autónomos (Estados Unidos)

¿Cuáles son los avances recientes en el mercado de maquinaria agrícola autónoma?

- En noviembre de 2025, Claas mostró su avanzado sistema TORION Autonomy Connect en Agritechnica, con una cargadora de ruedas autónoma alimentada por sensores LiDAR y análisis de pilas basados en IA para el manejo de silabios dependientes de GPS, junto con el lanzamiento del sistema de detección de malas hierbas para el mapeo de malas hierbas en tiempo real y la generación Dynamic Field Scout combinando posicionamiento RTK con IA para la detección precisa de precisión de campo.

- En mayo de 2025, Case IH reveló un tractor autónomo de concepto que incorpora algoritmos avanzados de IA, detección de obstáculos basados en radar y funcionalidad de operación remota, diseñado para realizar tareas esenciales como labranza y plantación con alta eficiencia, subrayando la visión de la empresa para el futuro de la agricultura inteligente y de precisión

- En enero de 2025, en CES, John Deere presentó su portafolio de maquinaria autónoma de próxima generación liderado por el tractor autónomo 9RX, diseñado para labranza a gran escala y equipado con percepción de 360 grados utilizando 12 cámaras estéreo, sensores LiDAR y detección de obstáculos impulsadas por IA, reforzando el liderazgo de John Deere en la automatización de grandes extensiones y la innovación de equipos inteligentes

- En enero de 2025, Kubota hizo una fuerte presencia en CES desvelando múltiples innovaciones autónomas, incluyendo el tractor eléctrico Agri Concept 2.0 con guía GPS y planificación remota de misiones, un pulverizador autónomo inteligente con tratamiento de spot basado en AI, un carrito robótico multifuncional y podadoras robóticas, demostrando el enfoque integral de Kubota para promover la agricultura sostenible, automatizada y tecnológica

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.