Global Autonomous Farm Equipment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

125.24 Billion

USD

383.12 Billion

2025

2033

USD

125.24 Billion

USD

383.12 Billion

2025

2033

| 2026 –2033 | |

| USD 125.24 Billion | |

| USD 383.12 Billion | |

| % | |

|

Segmentación del mercado global de equipos agrícolas autónomos, por operación (totalmente autónomos y parcialmente autónomos), productos (tractores, cosechadoras y vehículos aéreos no tripulados) y tecnología (software y hardware): tendencias de la industria y pronóstico hasta 2033.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de equipos agrícolas autónomos?

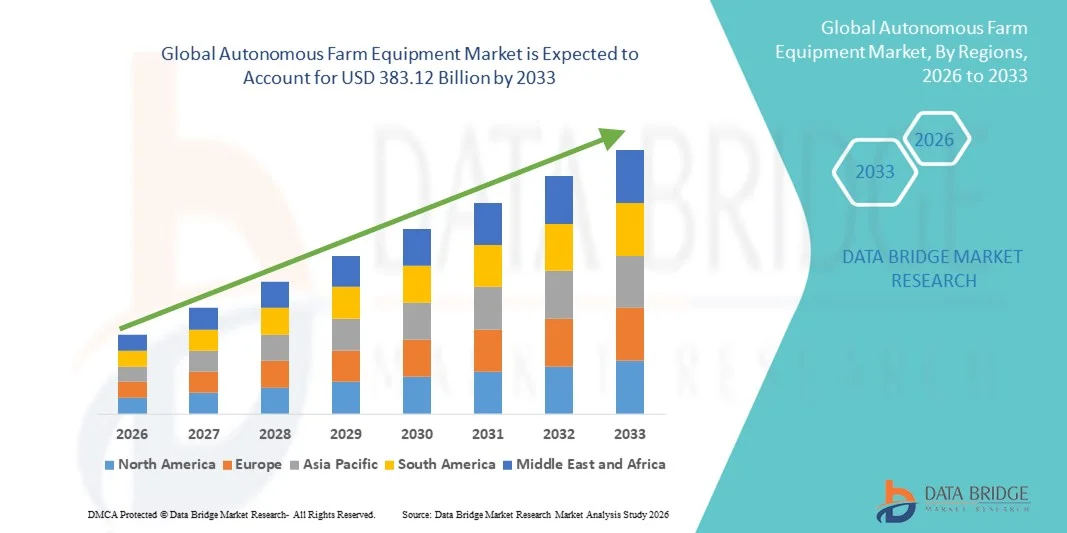

- El tamaño del mercado global de equipos agrícolas autónomos se valoró en USD 125,24 mil millones en 2025 y se espera que alcance los USD 383,12 mil millones para 2033 , con una CAGR del 15,0% durante el período de pronóstico.

- Los principales factores que se espera que impulsen el crecimiento del mercado de equipos agrícolas autónomos en el período de pronóstico son el aumento en la aplicación de los drones en las implementaciones agrícolas y el crecimiento de la agricultura de precisión.

¿Cuáles son las principales conclusiones del mercado de equipos agrícolas autónomos?

- Se prevé que la atención prestada a la mejora de la productividad y al aumento del coste de la mano de obra impulsen el crecimiento del mercado de equipos agrícolas autónomos. Asimismo, se estima que el aumento de las exportaciones de productos agrícolas también moderará el crecimiento de este mercado.

- Por otro lado, los altos costos y la automatización impulsan el desempleo, lo que se proyecta que obstaculizará aún más el crecimiento del mercado de equipos agrícolas autónomos en el futuro.

- América del Norte dominó el mercado de equipos agrícolas autónomos con una participación estimada en los ingresos del 43,3 % en 2025, impulsada por la adopción temprana de la agricultura de precisión, la agricultura comercial a gran escala y fuertes inversiones en tecnología agrícola en los EE. UU. y Canadá.

- Se proyecta que Asia-Pacífico registrará la CAGR más rápida de alrededor del 11,32 % entre 2026 y 2033, impulsada por la creciente demanda de alimentos, la escasez de mano de obra en las zonas rurales y la rápida modernización de la agricultura en China, Japón, India, Corea del Sur y el Sudeste Asiático.

- El segmento Parcialmente Autónomo dominó el mercado con una participación del 62,4% en 2025, ya que ofrece una combinación equilibrada de automatización y control humano.

Alcance del informe y segmentación del mercado de equipos agrícolas autónomos

|

Atributos |

Perspectivas clave del mercado de equipos agrícolas autónomos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de equipos agrícolas autónomos?

Cambio creciente hacia soluciones agrícolas habilitadas con IA, integradas con sensores y totalmente autónomas

- El mercado de equipos agrícolas autónomos está siendo testigo de una rápida adopción de máquinas impulsadas por IA, guiadas por GPS y con sensores integrados, diseñadas para respaldar la agricultura de precisión, la navegación autónoma y la toma de decisiones en el campo en tiempo real.

- Los fabricantes están introduciendo tractores autónomos, cosechadoras autónomas, pulverizadores robóticos e implementos sin conductor equipados con LiDAR, visión artificial, algoritmos de aprendizaje automático y conectividad en la nube.

- La creciente demanda de operaciones agrícolas eficientes en mano de obra, optimizadas en combustible y basadas en datos está acelerando su implementación en granjas a gran escala y en la agricultura comercial.

- Por ejemplo, empresas como Deere & Company, CNH Industrial, AGCO, Kubota y Autonomous Tractor Corporation están impulsando plataformas autónomas con sistemas de seguridad mejorados, monitoreo remoto y funciones de mantenimiento predictivo.

- La creciente necesidad de operaciones las 24 horas, aplicación precisa de insumos y optimización del rendimiento está acelerando el cambio hacia equipos agrícolas semiautónomos y totalmente autónomos.

- A medida que la agricultura se vuelve más intensiva en datos y se centra en la sostenibilidad, los equipos agrícolas autónomos desempeñarán un papel fundamental en los ecosistemas agrícolas modernos y de alta eficiencia.

¿Cuáles son los impulsores clave del mercado de equipos agrícolas autónomos?

- La creciente demanda de reducción de costos laborales y mitigación de la escasez de mano de obra en la agricultura está impulsando la adopción de máquinas autónomas.

- Por ejemplo, entre 2024 y 2025, los principales fabricantes de equipos originales (OEM) como John Deere, CNH Industrial y AGCO ampliaron sus carteras de equipos autónomos con navegación habilitada para IA y gestión remota de flotas.

- La creciente adopción de agricultura de precisión, agricultura inteligente y equipos habilitados para IoT en América del Norte, Europa y Asia-Pacífico está impulsando la demanda del mercado.

- Los avances en inteligencia artificial, visión artificial, precisión del GPS, computación de borde y análisis agrícolas basados en la nube han mejorado significativamente la confiabilidad y la eficiencia operativa.

- El creciente enfoque en la agricultura sostenible, el uso optimizado de insumos y una mayor productividad de los cultivos está incrementando la inversión en tecnologías autónomas.

- Con el respaldo de fuertes inversiones en innovación agrotecnológica, subsidios gubernamentales e iniciativas de agricultura digital, se espera que el mercado de equipos agrícolas autónomos sea testigo de un sólido crecimiento a largo plazo.

¿Qué factor está obstaculizando el crecimiento del mercado de equipos agrícolas autónomos?

- Los altos costos asociados con sensores avanzados, software de IA, sistemas de control autónomos y tecnologías de seguridad limitan su adopción entre granjas pequeñas y medianas.

- Por ejemplo, durante 2024-2025, las interrupciones de la cadena de suministro y el aumento de los precios de los semiconductores incrementaron los costos de fabricación de maquinaria agrícola autónoma.

- La complejidad en la integración de sistemas, el mantenimiento y los algoritmos de toma de decisiones en tiempo real aumenta la dependencia de técnicos calificados y la capacitación de los operadores.

- La infraestructura digital limitada y el escaso conocimiento de los beneficios de la agricultura autónoma en las economías emergentes ralentizan la penetración en el mercado

- La incertidumbre regulatoria relacionada con la operación de vehículos autónomos, los estándares de seguridad y la responsabilidad crea desafíos para su adopción.

- Para superar estas barreras, las empresas se están centrando en soluciones autónomas rentables, plataformas escalables, programas de capacitación para agricultores y una mayor integración de software y hardware para expandir la adopción global de equipos agrícolas autónomos.

¿Cómo está segmentado el mercado de equipos agrícolas autónomos?

El mercado está segmentado en función de la operación, los productos y la tecnología .

- Por Operación

En función de su funcionamiento, el mercado de equipos agrícolas autónomos se segmenta en sistemas totalmente autónomos y parcialmente autónomos. El segmento parcialmente autónomo dominó el mercado con una cuota del 62,4 % en 2025, ya que ofrece una combinación equilibrada de automatización y control humano. Estos sistemas facilitan la dirección asistida, la siembra automatizada, la asistencia a la cosecha y la pulverización de precisión, permitiendo a los operadores intervenir cuando sea necesario. Los menores costes iniciales, la integración más sencilla con la maquinaria existente y la reducción de las restricciones regulatorias impulsan una sólida adopción entre las explotaciones agrícolas pequeñas y medianas.

Se prevé que el segmento de vehículos totalmente autónomos experimente su mayor crecimiento anual compuesto (CAGR) entre 2026 y 2033, impulsado por la escasez de mano de obra, el aumento del tamaño de las explotaciones agrícolas y los avances en inteligencia artificial, GPS y tecnologías de sensores. La creciente aceptación de las operaciones sin conductor, especialmente en grandes explotaciones comerciales, está acelerando la demanda de soluciones totalmente autónomas.

- Por productos

Según los productos, el mercado se segmenta en tractores, cosechadoras y vehículos aéreos no tripulados (UAV). El segmento de tractores dominó el mercado con una participación del 48,7 % en 2025, gracias a su amplio uso en operaciones de arado, siembra, labranza y transporte. Los tractores autónomos ofrecen mayor eficiencia de combustible, una cobertura de campo precisa y una menor dependencia de la mano de obra, lo que los convierte en la piedra angular de las prácticas agrícolas inteligentes.

Se proyecta que el segmento de vehículos aéreos no tripulados (UAV) crecerá a su tasa de crecimiento anual compuesta (TCAC) más alta entre 2026 y 2033, impulsado por su creciente uso en la monitorización de cultivos, la cartografía aérea, la estimación del rendimiento y la pulverización de precisión. Los avances en la autonomía de los drones, los sensores de imagen y el análisis basado en IA están expandiendo significativamente la adopción de UAV en la agricultura de precisión.

- Por tecnología

En términos de tecnología, el mercado de equipos agrícolas autónomos se segmenta en software y hardware. El segmento de hardware dominó el mercado con una participación del 55,9 % en 2025, impulsado por la fuerte demanda de sensores, cámaras, LiDAR, módulos GPS y unidades de control autónomas. Estos componentes constituyen la columna vertebral de los sistemas autónomos y son esenciales para la navegación, la detección de obstáculos y las operaciones de campo en tiempo real.

Se prevé que el segmento de software crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsado por los rápidos avances en algoritmos de IA, aprendizaje automático, visión artificial y plataformas de gestión agrícola basadas en la nube. El creciente enfoque en la toma de decisiones basada en datos, el análisis predictivo y la gestión remota de flotas está acelerando la adopción de software en los ecosistemas agrícolas autónomos.

¿Qué región posee la mayor participación en el mercado de equipos agrícolas autónomos?

- Norteamérica dominó el mercado de equipos agrícolas autónomos, con una cuota de ingresos estimada del 43,3 % en 2025, impulsada por la adopción temprana de la agricultura de precisión, la agricultura comercial a gran escala y las fuertes inversiones en tecnología agrícola en Estados Unidos y Canadá. Los altos costos laborales, la consolidación de explotaciones agrícolas y el creciente enfoque en la optimización de la productividad han acelerado la adopción de tractores, cosechadoras y equipos agrícolas robóticos autónomos.

- Los principales fabricantes y empresas de tecnología agrícola de América del Norte están implementando activamente sistemas de guía habilitados por IA, navegación basada en GPS, visión artificial y plataformas telemáticas, fortaleciendo el liderazgo tecnológico de la región.

- La fuerte disponibilidad de mano de obra calificada, los pilotos regulatorios de apoyo y las inversiones continuas en infraestructura agrícola inteligente refuerzan aún más el dominio de América del Norte.

Análisis del mercado estadounidense de equipos agrícolas autónomos

Estados Unidos es el mayor contribuyente en Norteamérica, gracias al gran tamaño de las explotaciones agrícolas, la grave escasez de mano de obra y la rápida adopción de tecnologías de agricultura de precisión. El creciente uso de tractores autónomos, cosechadoras robóticas y vehículos aéreos no tripulados (UAV) para la siembra, la pulverización y el monitoreo del rendimiento está impulsando el crecimiento del mercado. La sólida presencia de fabricantes de equipos originales (OEM) globales, startups agrícolas y ecosistemas avanzados de I+D acelera aún más la adopción.

Análisis del mercado de equipos agrícolas autónomos de Canadá

Canadá contribuye significativamente, impulsado por las prácticas agrícolas mecanizadas, la creciente adopción de la agricultura inteligente y el apoyo gubernamental a la innovación agrícola. El uso de equipos autónomos se incrementa para mejorar la eficiencia en las grandes explotaciones de cereales y oleaginosas, lo que impulsa una expansión constante del mercado.

Mercado autónomo de equipos agrícolas de Asia-Pacífico

Se proyecta que Asia-Pacífico registrará la tasa de crecimiento anual compuesta (TCAC) más rápida, de alrededor del 11,32 % entre 2026 y 2033, impulsada por la creciente demanda de alimentos, la escasez de mano de obra en las zonas rurales y la rápida modernización de la agricultura en China, Japón, India, Corea del Sur y el Sudeste Asiático. La creciente adopción de la agricultura inteligente, los subsidios gubernamentales para la mecanización y el creciente uso de equipos agrícolas basados en IA e IoT están acelerando el crecimiento regional.

Análisis del mercado de equipos agrícolas autónomos de China

China lidera la región gracias al sólido apoyo gubernamental a la modernización agrícola, el rápido despliegue de tractores y drones inteligentes, y las inversiones a gran escala en robótica agrícola. El crecimiento de China se sustenta en capacidades robóticas avanzadas, programas de agricultura inteligente y una sólida integración de la inteligencia artificial y las tecnologías de automatización.

Análisis del mercado japonés de equipos agrícolas autónomos

Japón muestra un crecimiento constante, respaldado por el envejecimiento demográfico de los agricultores y una fuerte demanda de soluciones agrícolas totalmente autónomas y robóticas.

¿Cuáles son las principales empresas del mercado de equipos agrícolas autónomos?

La industria de equipos agrícolas autónomos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Deere & Company (EE. UU.)

- CNH Industrial NV (Países Bajos)

- Corporación KUBOTA (Japón)

- AGCO Corporation (EE. UU.)

- JCB (Reino Unido)

- Tringo (India)

- Escorts Limited (India)

- Tractores y equipos agrícolas Limited (India)

- The Papé Group, Inc. (EE. UU.)

- Premier Equipment Limited (Canadá)

- Flaman (Canadá)

- Alquileres de Pacific Ag (Canadá)

- Pacific Tractor & Implement (EE. UU.)

- Farmease (India)

- KWIPPED, Inc. (EE. UU.)

- Cedar Street (EE. UU.)

- Servicios agrícolas EM3 (India)

- Princeville (EE. UU.)

- Friesen Ventas y Alquileres (Canadá)

- Messick's (EE.UU.)

- Corporación de Tractores Autónomos (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de equipos agrícolas autónomos?

- En noviembre de 2025, Claas presentó su avanzado sistema TORION Autonomy Connect en Agritechnica, con una cargadora de ruedas autónoma impulsada por sensores LiDAR y análisis de pilas basado en IA para el manejo de ensilado independiente del GPS, junto con el lanzamiento del sistema Weed Detector para el mapeo de malezas en tiempo real y el Dynamic Field Scout que combina el posicionamiento RTK con imágenes de IA para una detección precisa de los límites del campo, lo que destaca el enfoque de Claas en la precisión, la eficiencia y las soluciones agrícolas autónomas de próxima generación.

- En mayo de 2025, Case IH reveló un concepto de tractor autónomo que incorpora algoritmos avanzados de IA, detección de obstáculos basada en radar y funcionalidad de operación remota, diseñado para realizar tareas esenciales como la labranza y la siembra con alta eficiencia, lo que subraya la visión de la empresa para el futuro de la agricultura inteligente y de precisión.

- En enero de 2025, en el CES, John Deere presentó su cartera de maquinaria autónoma de próxima generación liderada por el tractor autónomo 9RX, diseñado para labranza a gran escala y equipado con percepción de 360 grados mediante 12 cámaras estéreo, sensores LiDAR y detección de obstáculos impulsada por IA, lo que refuerza el liderazgo de John Deere en la automatización de grandes granjas y la innovación en equipos inteligentes.

- En enero de 2025, Kubota tuvo una fuerte presencia en el CES al presentar múltiples innovaciones autónomas, incluido el tractor eléctrico Agri Concept 2.0 con guía GPS y planificación de misiones remotas, un pulverizador autónomo inteligente con tratamiento localizado basado en IA, un carro robótico multifuncional y podadoras robóticas para huertos, lo que demuestra el enfoque integral de Kubota para promover una agricultura sostenible, automatizada e impulsada por la tecnología.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.