Global Autonomous Networks Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.82 Billion

USD

33.33 Billion

2024

2032

USD

7.82 Billion

USD

33.33 Billion

2024

2032

| 2025 –2032 | |

| USD 7.82 Billion | |

| USD 33.33 Billion | |

| % | |

|

Segmentación del mercado global de redes autónomas por componente (soluciones y servicios), por implementación (local y en la nube), por tipo de empresa (grandes empresas y pymes) y por usuario final (TI y telecomunicaciones, banca, servicios financieros y seguros, transporte, gobierno, sanidad, comercio minorista, fabricación, educación y otros): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de redes autónomas

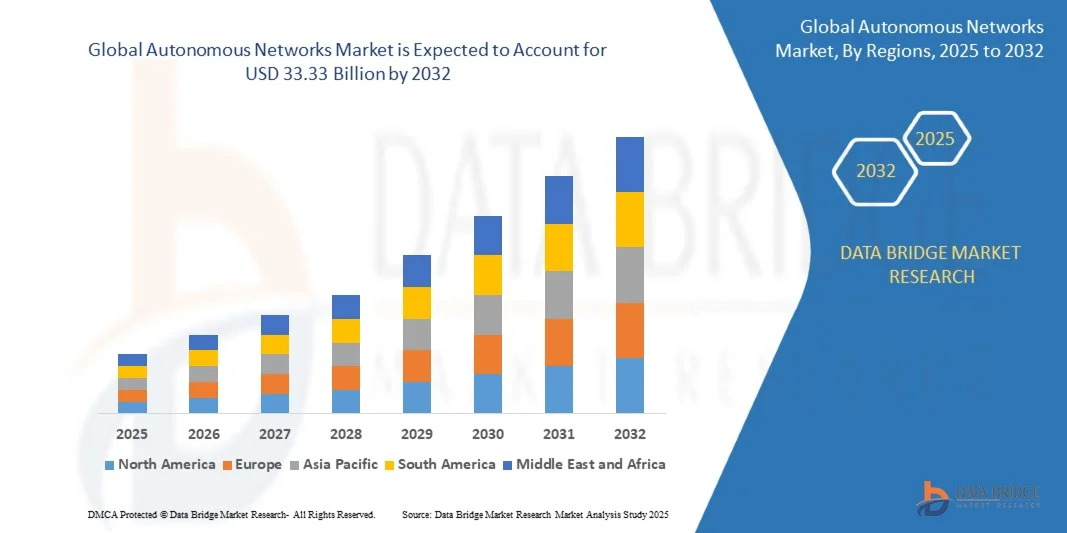

- El tamaño del mercado mundial de redes autónomas se valoró en 7.820 millones de dólares en 2024 y se espera que alcance los 33.330 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 19,87% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la rápida adopción de tecnologías de inteligencia artificial (IA), aprendizaje automático (ML) y automatización en las redes de telecomunicaciones y empresariales, lo que permite infraestructuras de red autogestionadas, autooptimizadas y autorreparables que minimizan la intervención humana y los costos operativos.

- Además, la creciente demanda de una gestión eficiente del tráfico, un mantenimiento predictivo y una mayor fiabilidad del servicio está impulsando a las organizaciones a integrar sistemas de redes autónomas. Estos avances están transformando las operaciones de red tradicionales en ecosistemas inteligentes y adaptativos, acelerando así la expansión general del mercado.

Análisis del mercado de redes autónomas

- Las redes autónomas aprovechan la IA, el análisis de datos y la automatización para crear sistemas inteligentes y autogestionados capaces de optimizar dinámicamente el rendimiento y responder a las condiciones de la red en tiempo real. Estas redes se están volviendo cruciales para gestionar la creciente complejidad de los entornos 5G, IoT y basados en la nube en sectores como las TI, las telecomunicaciones y la fabricación.

- El creciente énfasis en la transformación digital, junto con la necesidad de una infraestructura de red de baja latencia, escalable y resiliente, está impulsando la demanda del mercado. La capacidad de las redes autónomas para reducir el tiempo de inactividad, mejorar la seguridad y aumentar la eficiencia operativa las posiciona como un pilar fundamental de las soluciones de conectividad de próxima generación.

- América del Norte dominó el mercado de redes autónomas con una cuota del 43,5% en 2024, debido a la adopción temprana de tecnologías de IA, aprendizaje automático y automatización en los principales sectores de telecomunicaciones y TI.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de redes autónomas durante el período de pronóstico debido a la rápida urbanización, el creciente despliegue de 5G y la creciente inversión en ecosistemas digitales.

- El segmento de grandes empresas dominó el mercado con una cuota del 68,6 % en 2024, gracias a sus extensas infraestructuras de red y mayores inversiones en automatización de redes mediante IA. Las grandes organizaciones de telecomunicaciones, finanzas y manufactura están adoptando sistemas autónomos para mejorar la fiabilidad de la red, optimizar el uso del ancho de banda y garantizar el mantenimiento predictivo. El creciente enfoque en la eficiencia, la toma de decisiones basada en datos y la resiliencia operativa sigue impulsando la adopción de estas tecnologías entre las grandes corporaciones.

Alcance del informe y segmentación del mercado de redes autónomas

|

Atributos |

Información clave del mercado de redes autónomas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de la información sobre el mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los actores del mercado y el escenario de mercado, el informe de mercado elaborado por el equipo de Data Bridge Market Research incluye análisis de expertos en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis PESTLE. |

Tendencias del mercado de redes autónomas

“Automatización de redes en tiempo real impulsada por IA”

- El mercado de redes autónomas se está expandiendo rápidamente a medida que las tecnologías de automatización en tiempo real impulsadas por IA transforman la forma en que se gestionan, optimizan y protegen las redes. Estos sistemas aprovechan algoritmos de aprendizaje automático, análisis predictivo y automatización de ciclo cerrado para tomar decisiones operativas autónomas sin intervención humana, lo que proporciona respuestas más rápidas y una mayor fiabilidad.

- Por ejemplo, Nokia ha implementado capacidades de automatización basadas en IA en su marco de Operaciones Autónomas, lo que permite la optimización de la red en tiempo real y la corrección de fallos para los operadores de telecomunicaciones. De forma similar, la Plataforma de Automatización Inteligente de Ericsson utiliza IA y políticas basadas en datos para mejorar la prestación de servicios y la experiencia del cliente en redes multidominio complejas.

- La automatización de redes basada en IA permite la monitorización continua del rendimiento, la detección de anomalías y la asignación adaptativa de recursos, lo que garantiza un funcionamiento óptimo bajo diferentes cargas de tráfico y condiciones ambientales. Este enfoque proactivo reduce el tiempo de inactividad, mejora la calidad del servicio y aumenta la eficiencia operativa de las redes a gran escala.

- La implementación de herramientas de automatización mejoradas con IA en redes autónomas responde a la creciente demanda de operaciones sin intervención humana en los ecosistemas de telecomunicaciones modernos. Esto permite a los operadores de red configurar dinámicamente los sistemas, priorizar las cargas de trabajo y resolver problemas antes de que afecten a los usuarios.

- La integración con plataformas de orquestación inteligente permite que las redes autónomas faciliten la gestión del ciclo de vida del servicio de extremo a extremo en tiempo real. Esta capacidad beneficia a los proveedores de servicios de telecomunicaciones, empresariales y en la nube al garantizar un rendimiento y un cumplimiento constantes, a la vez que minimiza las intervenciones manuales.

- El auge de la automatización en tiempo real impulsada por IA representa un cambio fundamental en las operaciones de red, permitiendo una infraestructura altamente receptiva y autooptimizada. A medida que se acelera la transformación digital, las redes autónomas están destinadas a convertirse en un pilar fundamental para las comunicaciones y la prestación de servicios de próxima generación.

Dinámica del mercado de redes autónomas

Conductor

“Adopción creciente de 5G e IoT”

- El despliegue global acelerado de 5G y la expansión de los ecosistemas de IoT son factores clave que impulsan la adopción de redes autónomas. Estas tecnologías imponen exigencias sin precedentes en cuanto a escalabilidad, latencia y fiabilidad de la red, creando la necesidad de una automatización inteligente para gestionar patrones de tráfico complejos y dispositivos conectados.

- Por ejemplo, Huawei Technologies integra capacidades de red autónoma en sus soluciones centrales 5G, lo que permite la optimización en tiempo real para implementaciones de IoT densas en sectores como la fabricación y la logística. Esto garantiza un rendimiento constante para aplicaciones de alto rendimiento y latencia ultrabaja.

- Las redes 5G requieren una asignación de recursos adaptativa para gestionar diversos segmentos de servicio, desde la automatización industrial hasta los servicios de streaming para el consumidor. Las redes autónomas permiten dicha optimización mediante algoritmos de autoajuste que mantienen los acuerdos de nivel de servicio sin supervisión manual.

- Las implementaciones de IoT suelen abarcar redes masivas de dispositivos, generando flujos continuos de datos variados. Los sistemas autónomos supervisan y priorizan las cargas de trabajo, gestionan la congestión y garantizan la seguridad en todos los dispositivos conectados, lo que los convierte en elementos vitales para la infraestructura de IoT industrial y de ciudades inteligentes.

- Con el auge de aplicaciones intersectoriales como los vehículos autónomos, la fabricación inteligente y la telemedicina, la necesidad de arquitecturas de red autooptimizables se vuelve cada vez más crucial. Las redes autónomas satisfacen esta demanda al proporcionar resiliencia y flexibilidad a entornos de conectividad complejos y de alto rendimiento.

Restricción/Desafío

“Altos costos y complejidad de las redes heredadas”

- El elevado coste de implementar capacidades de redes autónomas y la complejidad de integrarlas con la infraestructura existente representan importantes desafíos para la expansión del mercado. Los sistemas de automatización avanzados requieren una inversión sustancial en plataformas de IA, herramientas de orquestación multidominio y recursos informáticos escalables.

- Por ejemplo, los operadores que migran de sistemas de gestión de red tradicionales a arquitecturas autónomas suelen enfrentarse a problemas de compatibilidad con hardware heredado de múltiples proveedores. Esta complejidad de integración incrementa los costes de ingeniería y alarga los plazos de despliegue, como se observa en proyectos de modernización de telecomunicaciones multirregionales.

- Las redes heredadas pueden carecer de la programabilidad y la apertura basada en API necesarias para admitir funciones autónomas en tiempo real, lo que requiere una modernización exhaustiva antes de su integración. Esto añade barreras financieras y técnicas a la adopción, especialmente para los operadores en mercados con infraestructuras antiguas.

- La necesidad de personal cualificado para gestionar proyectos de migración, configurar la interoperabilidad y mantener infraestructuras híbridas incrementa aún más los costes y el riesgo operativo. Para los proveedores de servicios más pequeños, estos requisitos pueden resultar prohibitivos en comparación con los operadores más grandes que disponen de mayores recursos financieros.

- Para mitigar estos desafíos, será necesario estandarizar protocolos, adoptar marcos de automatización modulares e implementar estrategias de migración por fases. Mejorar la compatibilidad entre los nuevos sistemas autónomos y los entornos heredados existentes será fundamental para acelerar su adopción en el mercado, controlando al mismo tiempo los costes y la complejidad operativa.

Alcance del mercado de redes autónomas

El mercado está segmentado en función del componente, el despliegue, el tipo de empresa y el usuario final.

- Por componente

Según sus componentes, el mercado de redes autónomas se divide en soluciones y servicios. El segmento de soluciones dominó el mercado con la mayor cuota de ingresos (65%) en 2024, impulsado por el creciente despliegue de automatización, análisis basados en IA y plataformas de orquestación para la gestión de infraestructuras de red complejas. Las empresas adoptan cada vez más soluciones de redes autónomas para minimizar la intervención humana, mejorar la escalabilidad y garantizar una detección y corrección de fallos más rápidas. La necesidad de gestionar grandes volúmenes de datos procedentes de IoT, 5G y redes perimetrales ha acelerado aún más la adopción de soluciones de automatización integradas que optimizan el rendimiento y reducen el tiempo de inactividad.

Se prevé que el segmento de servicios experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de servicios de consultoría, integración y gestión para el despliegue y mantenimiento de sistemas autónomos. Las organizaciones buscan apoyo experto para implementar marcos de automatización basados en IA y garantizar una interoperabilidad fluida entre entornos de red heredados y modernos. Se espera que la creciente dependencia de los proveedores de servicios para la monitorización continua, el análisis y las actualizaciones de software mantenga el dinamismo de este segmento durante el período de previsión.

- Por despliegue

Según su implementación, el mercado de redes autónomas se divide en soluciones locales y en la nube. El segmento local ostentó la mayor cuota de mercado en 2024, impulsado por la preferencia de las grandes empresas por mantener el control sobre la seguridad de los datos y el cumplimiento normativo dentro de su infraestructura privada. Sectores como el financiero y el gubernamental priorizan la implementación local para proteger los datos confidenciales y garantizar el cumplimiento de las normativas. La capacidad de personalizar los sistemas de automatización según las políticas internas e integrarlos con los marcos de TI existentes también contribuye al dominio de este segmento.

Se prevé que el segmento basado en la nube experimente el mayor crecimiento anual compuesto (CAGR) entre 2025 y 2032 debido a su escalabilidad, rentabilidad y facilidad de gestión remota. Las redes autónomas basadas en la nube permiten una implementación más rápida de herramientas de automatización, análisis en tiempo real y capacidades de IA en entornos distribuidos. La creciente tendencia hacia modelos de trabajo híbridos, la transformación digital y la proliferación de plataformas de gestión de redes basadas en SaaS son factores clave que impulsan la rápida adopción de modelos de implementación basados en la nube.

- Por tipo de empresa

Según el tipo de empresa, el mercado se divide en grandes empresas y pymes. El segmento de grandes empresas dominó el mercado con una cuota del 68,6 % en 2024, principalmente debido a sus extensas infraestructuras de red y mayores inversiones en automatización de redes mediante IA. Las grandes organizaciones de telecomunicaciones, finanzas y manufactura están adoptando sistemas autónomos para mejorar la fiabilidad de la red, optimizar el uso del ancho de banda y garantizar el mantenimiento predictivo. El creciente enfoque en la eficiencia, la toma de decisiones basada en datos y la resiliencia operativa sigue impulsando la adopción de estas tecnologías entre las grandes corporaciones.

Se prevé que el segmento de las pymes experimente el crecimiento más rápido entre 2025 y 2032, impulsado por la creciente asequibilidad y accesibilidad de las herramientas de automatización en la nube. Las pymes están aprovechando las soluciones de red autónomas para reducir los costos operativos, simplificar la gestión y mejorar la visibilidad de la red sin necesidad de contar con un amplio equipo de TI interno. El auge de los modelos de implementación modulares y basados en suscripción ha facilitado la adopción gradual de estas tecnologías por parte de las pymes, impulsando así la expansión del segmento.

- Por usuario final

Según el usuario final, el mercado se segmenta en TI y telecomunicaciones, banca, servicios financieros y seguros (BFSI), transporte, gobierno, sanidad, comercio minorista, industria manufacturera, educación y otros. El segmento de TI y telecomunicaciones dominó el mercado en 2024, impulsado por el rápido despliegue de las redes 5G, el elevado tráfico de datos y la necesidad de capacidades de red de autooptimización y autorreparación. Los operadores de telecomunicaciones están invirtiendo fuertemente en automatización basada en IA para mejorar la prestación de servicios, gestionar topologías de red complejas y minimizar la latencia. La adopción de redes autónomas les permite gestionar de forma eficiente las cargas de tráfico dinámicas y garantizar una experiencia de cliente superior.

Se prevé que el sector sanitario experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente digitalización de la infraestructura sanitaria y la mayor dependencia de la conectividad de datos en tiempo real. Las redes autónomas permiten el funcionamiento continuo de dispositivos médicos conectados, plataformas de telemedicina y sistemas de monitorización de pacientes con mayor seguridad y fiabilidad. La necesidad de un flujo de datos ininterrumpido y un tiempo de inactividad mínimo en entornos sanitarios críticos es un factor clave que impulsa la rápida adopción de estas tecnologías en este sector.

Análisis regional del mercado de redes autónomas

- América del Norte dominó el mercado de redes autónomas con la mayor cuota de ingresos, un 43,5% en 2024, impulsada por la adopción temprana de tecnologías de IA, aprendizaje automático y automatización en los principales sectores de telecomunicaciones y TI.

- La región se beneficia de una fuerte presencia de operadores de red líderes e innovadores tecnológicos que invierten en sistemas de red autooptimizables y autorreparables.

- La demanda de una gestión eficiente del tráfico, la reducción de costes operativos y una mayor fiabilidad del servicio está impulsando su adopción generalizada en todos los sectores. El sólido despliegue de la tecnología 5G y la creciente implantación de la computación en el borde consolidan aún más el liderazgo de Norteamérica en el desarrollo de redes autónomas.

Perspectivas del mercado de redes autónomas en EE. UU.

En 2024, el mercado estadounidense de redes autónomas representó la mayor cuota de mercado en Norteamérica, impulsado por la rápida transformación digital y las elevadas inversiones en soluciones de gestión de redes basadas en inteligencia artificial. Los principales operadores de telecomunicaciones y proveedores de servicios en la nube priorizan la automatización para mejorar la calidad del servicio y la eficiencia operativa. La creciente adopción de redes 5G, IoT y aplicaciones con uso intensivo de datos exige sistemas autónomos avanzados capaces de realizar una asignación dinámica de recursos y un mantenimiento predictivo. Además, las iniciativas gubernamentales que apoyan la modernización de la infraestructura digital siguen impulsando el crecimiento del mercado en Estados Unidos.

Perspectivas del mercado de redes autónomas en Europa

Se prevé que el mercado europeo de redes autónomas experimente un notable crecimiento anual compuesto durante el período de pronóstico, impulsado por un sólido respaldo regulatorio a la transformación digital y la conectividad inteligente. Los países europeos están invirtiendo cada vez más en soluciones de red basadas en IA para mejorar la comunicación de datos transfronteriza y la resiliencia en ciberseguridad. La creciente necesidad de automatización en las redes de telecomunicaciones y empresariales está impulsando su adopción, especialmente en los sectores industrial y gubernamental. El énfasis de la región en la sostenibilidad y los sistemas energéticamente eficientes también está fomentando el despliegue de tecnologías de red inteligentes y autogestionadas.

Perspectivas del mercado de redes autónomas en el Reino Unido

Se prevé que el mercado de redes autónomas del Reino Unido experimente un crecimiento significativo durante el período de pronóstico, impulsado por la rápida expansión de la infraestructura 5G y la creciente dependencia de redes de comunicación basadas en la nube e integradas con IA. Las empresas están adoptando la automatización para mejorar la agilidad operativa y reducir la latencia en la transmisión de datos. La creciente economía digital, junto con las sólidas iniciativas en proyectos de ciudades inteligentes y la orquestación avanzada de redes, respalda la expansión del mercado. Es probable que el enfoque del Reino Unido en la ciberseguridad y la innovación en la automatización de las telecomunicaciones mantenga su ventaja competitiva en Europa.

Perspectivas del mercado de redes autónomas en Alemania

Se prevé que el mercado alemán de redes autónomas experimente una expansión considerable durante el período de pronóstico, impulsado por la sólida base industrial del país y su enfoque en la adopción de la Industria 4.0. Las empresas alemanas están integrando inteligencia artificial y aprendizaje automático para la optimización automatizada de redes, especialmente en los sectores manufacturero y automotriz. El énfasis del gobierno en la transformación digital y la conectividad 5G está impulsando la innovación en la automatización de redes. Además, la presencia de una infraestructura de TI avanzada y un firme compromiso con la privacidad de los datos son factores clave que contribuyen al crecimiento del mercado alemán.

Perspectivas del mercado de redes autónomas en Asia-Pacífico

Se prevé que el mercado de redes autónomas de Asia-Pacífico registre la tasa de crecimiento anual compuesto (TCAC) más rápida entre 2025 y 2032, impulsado por la rápida urbanización, el creciente despliegue de 5G y la mayor inversión en ecosistemas digitales. Países como China, Japón e India lideran la adopción de la automatización basada en IA para la gestión de redes de telecomunicaciones y empresariales. El creciente tráfico de datos en la región, junto con la necesidad de una monitorización inteligente de la red y una gestión de fallos eficiente, impulsa la demanda. Las iniciativas gubernamentales que promueven la digitalización y la infraestructura inteligente mejoran aún más las perspectivas del mercado.

Perspectivas del mercado de redes autónomas en China

En 2024, China ostentó la mayor cuota de mercado en la región Asia-Pacífico, impulsada por su ambicioso despliegue de 5G y su enorme inversión en IA y automatización. Los gigantes de las telecomunicaciones del país lideran el desarrollo de sistemas de red predictivos y de autooptimización para dar soporte a sus crecientes infraestructuras de IoT y ciudades inteligentes. La innovación nacional, la sólida capacidad de fabricación y el apoyo gubernamental a la transformación digital están acelerando su adopción. Además, la creciente demanda empresarial de redes automatizadas de alta velocidad garantiza el dominio continuo de China en la región.

Perspectivas del mercado de redes autónomas en Japón

El mercado japonés de redes autónomas está experimentando un fuerte crecimiento, impulsado por el énfasis que el país pone en la innovación tecnológica y la conectividad avanzada. Los operadores de telecomunicaciones y TI de Japón están integrando la automatización basada en IA para mejorar la fiabilidad del servicio y optimizar el rendimiento de la red. El auge de las ciudades inteligentes, los vehículos autónomos y los ecosistemas de IoT está impulsando la necesidad de redes autogestionadas. Además, el enfoque de Japón en la eficiencia, la precisión y la mínima inactividad se alinea con los objetivos principales de la implementación de redes autónomas, posicionándolo como un mercado clave de crecimiento en Asia-Pacífico.

Cuota de mercado de redes autónomas

El sector de las redes autónomas está liderado principalmente por empresas consolidadas, entre las que se incluyen:

- Arista Networks, Inc. (EE. UU.)

- Corporación Ciena (EE. UU.)

- Huawei Technologies Co., Ltd. (China)

- Juniper Networks, Inc. (EE. UU.)

- Corporación NEC (Japón)

- Corporación Nokia (Finlandia)

- Broadcom (EE. UU.)

- Cisco Systems, Inc. (EE. UU.)

- Ericsson (Suecia)

- Extreme Networks, Inc. (EE. UU.)

- Hewlett-Packard Enterprise (EE. UU.)

- Corporación IBM (EE. UU.)

- Corporación ZTE (China)

- Versa Networks (EE. UU.)

- Arrcus, Inc. (EE. UU.)

Últimos avances en el mercado de redes autónomas

- En agosto de 2025, Cisco Systems lanzó su Autonomous Network Cloud Suite, una plataforma integral que combina análisis impulsados por IA, redes basadas en la intención y automatización predictiva. Este avance mejora significativamente la capacidad de Cisco para ofrecer ecosistemas de red totalmente autogestionados, capaces de optimización en tiempo real y detección de fallos. Al permitir a las empresas implementar redes adaptativas que responden de forma inteligente a las fluctuaciones del tráfico y las amenazas de seguridad, la solución reduce el tiempo de inactividad y los costes operativos. Este lanzamiento estratégico consolida el liderazgo de Cisco en el mercado y acelera la adopción global de arquitecturas de red autónomas en los sectores empresarial y de telecomunicaciones.

- En junio de 2025, Nokia Corporation estableció una alianza estratégica con Microsoft Azure para codesarrollar soluciones de redes autónomas nativas de la nube de última generación. Esta colaboración se centra en la integración de inteligencia artificial, aprendizaje automático y herramientas avanzadas de orquestación para optimizar el rendimiento de las redes 5G y automatizar la gestión de su ciclo de vida. Esta iniciativa permite a los operadores de telecomunicaciones lograr mayor agilidad, escalabilidad y eficiencia energética en su infraestructura de red. La alianza posiciona a Nokia como un innovador clave en la convergencia de la nube y las redes autónomas, impulsando la transformación digital y mejorando la fiabilidad del servicio en las telecomunicaciones globales.

- En abril de 2025, Huawei Technologies presentó su plataforma Autonomous Driving Network (ADN) 3.0, que incorpora orquestación avanzada de IA, automatización de ciclo cerrado y capacidades de mantenimiento predictivo. La plataforma tiene como objetivo proporcionar operaciones de red inteligentes, autooptimizadas y autorreparables en entornos de telecomunicaciones a gran escala. Al permitir a los operadores lograr una provisión de servicios más rápida y una gestión de fallos mejorada, Huawei consolida su posición en el ámbito de la automatización de redes basada en IA. Este desarrollo también respalda la transición del sector hacia redes más ecológicas y eficientes que satisfagan las demandas del creciente despliegue de 5G e IoT.

- En marzo de 2025, Arista Networks presentó una serie de proyectos de redes de IA basados en infraestructuras Ethernet para satisfacer las crecientes necesidades de ancho de banda de los clústeres de servidores de IA y aprendizaje automático. La iniciativa se centra en mejorar la escalabilidad, la automatización y la eficiencia del rendimiento en centros de datos de alta densidad. Al alinear sus soluciones de red con las demandas cambiantes de los entornos informáticos impulsados por IA, Arista refuerza su liderazgo en el suministro de soluciones de red autónomas de alto rendimiento, garantizando un flujo de datos fiable y una latencia mínima para las cargas de trabajo de IA.

- En febrero de 2025, Redwire Corporation concretó la adquisición de Edge Autonomy por 925 millones de dólares, una medida estratégica para expandir su presencia en la automatización y la integración de sistemas autónomos. Esta adquisición amplía las capacidades de Redwire para aprovechar los sistemas aéreos no tripulados junto con tecnologías de redes autónomas inteligentes. La fusión potencia su capacidad de innovación en aplicaciones de defensa, aeroespaciales y de automatización industrial, consolidando su posición en el mercado de redes autónomas y abriendo el camino a sistemas avanzados de gestión de redes impulsados por IA.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.