Global Autonomous Self Driving Cars Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

124.47 Billion

USD

780.80 Billion

2024

2032

USD

124.47 Billion

USD

780.80 Billion

2024

2032

| 2025 –2032 | |

| USD 124.47 Billion | |

| USD 780.80 Billion | |

| % | |

|

Segmentación del mercado global de vehículos autónomos por nivel de autonomía (vehículos semiautónomos y autónomos), tecnología (sensores, telemática, plataforma informática, etc.), tipo de movilidad (movilidad personal y compartida), tipo (SUV, hatchbacks, sedán, etc.), tipo de sistema (frenado automático de emergencia [AEB], control de crucero adaptativo [ACC], sistema de monitorización del conductor [DMS], aviso de colisión frontal [FCW], detección de punto ciego [BSD], asistencia de estacionamiento inteligente, asistencia de carril, sistema de aviso de colisión [CWS], sistema de monitorización de presión de neumáticos [TPMS], sistema de visión nocturna [NVS], sistema de detección de peatones [PDS], alerta de tráfico cruzado [CTA], etc.), tipo de vehículo eléctrico (vehículo eléctrico de batería [BEV], vehículo eléctrico híbrido [HEV], vehículo eléctrico híbrido enchufable [PHEV] y vehículo eléctrico de pila de combustible [FCEV]): tendencias y previsiones del sector hasta 2032.

¿Cuál es el tamaño y la tasa de crecimiento del mercado mundial de vehículos autónomos/sin conductor?

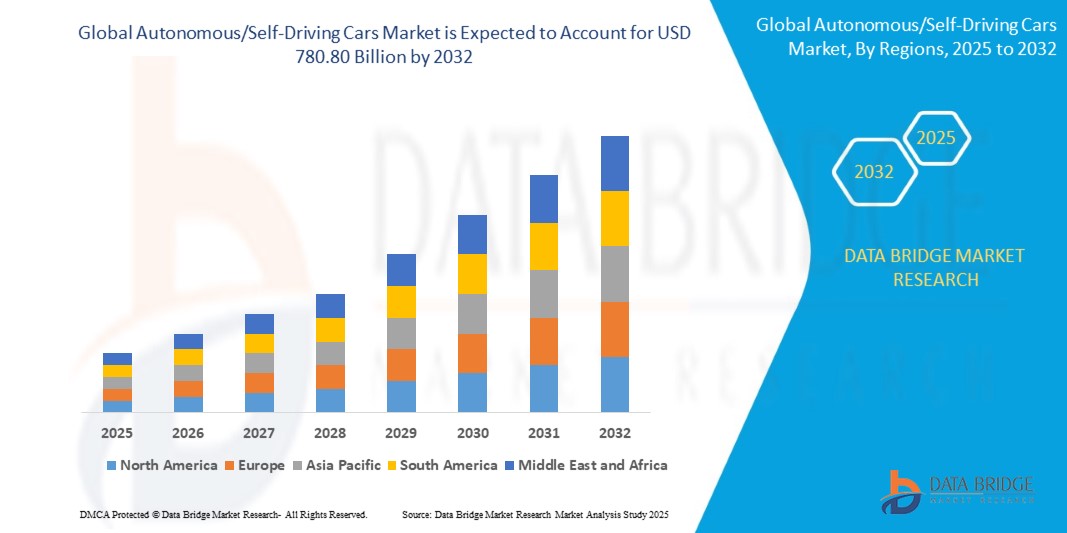

- El tamaño del mercado global de automóviles autónomos/sin conductor se valoró en USD 124.47 mil millones en 2024 y se espera que alcance los USD 780.80 mil millones para 2032 , con una CAGR del 25,80% durante el período de pronóstico.

- El mercado de vehículos autónomos/sin conductor está experimentando un crecimiento significativo impulsado por los avances en inteligencia artificial (IA), tecnología de sensores y una creciente demanda de soluciones de transporte más seguras y eficientes.

- El esfuerzo por reducir el error humano, una de las principales causas de accidentes de tráfico, ha acelerado la adopción de vehículos autónomos. Los principales fabricantes de automóviles y empresas tecnológicas están invirtiendo fuertemente en investigación y desarrollo para mejorar las capacidades de los sistemas de conducción autónoma, desde vehículos de nivel 2 (automatización parcial) hasta vehículos de nivel 5 (automatización total).

- Además, las regulaciones gubernamentales de apoyo y la integración de vehículos autónomos en servicios de transporte compartido y logística están ampliando las oportunidades de mercado.

¿Cuáles son las principales conclusiones del mercado de vehículos autónomos/sin conductor?

- El potencial de los vehículos autónomos para reducir significativamente los accidentes de tráfico causados por errores humanos es un factor clave del crecimiento del mercado. Los errores humanos son la causa de la mayoría de los accidentes de tráfico, lo que provoca muertes, lesiones y costos económicos considerables. Los vehículos autónomos, equipados con sensores avanzados, inteligencia artificial y algoritmos de aprendizaje automático, pueden tomar decisiones en tiempo real que minimizan el riesgo de colisión. A medida que los consumidores son más conscientes de los beneficios en seguridad, aumenta su demanda de vehículos autónomos.

- Los gobiernos y los organismos reguladores también apoyan la adopción de vehículos autónomos para mejorar la seguridad vial y reducir los costes derivados de los accidentes. Este creciente enfoque en la seguridad impulsa el desarrollo y la implantación de vehículos autónomos, convirtiéndolos en un motor clave para el mercado.

- América del Norte dominó el mercado de vehículos autónomos/sin conductor con la mayor participación en los ingresos del 39,69 % en 2024, impulsada por fuertes inversiones en tecnologías de conducción autónoma, apoyo regulatorio favorable y adopción temprana de soluciones de movilidad avanzadas.

- Se prevé que el mercado de Asia-Pacífico crezca a la CAGR más rápida del 9,25 % entre 2025 y 2032, impulsado por la rápida urbanización, el aumento de los ingresos disponibles y las iniciativas gubernamentales que apoyan la implementación de vehículos autónomos.

- El segmento de cerrojos dominó el mercado de automóviles autónomos con una participación de mercado del 43,2 % en 2024, impulsado por su reputación establecida de seguridad y facilidad de adaptación a configuraciones de puertas existentes.

Alcance del informe y segmentación del mercado de vehículos autónomos

|

Atributos |

Información clave del mercado de vehículos autónomos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de vehículos autónomos?

Mayor comodidad gracias a la integración de IA y voz

- Una tendencia significativa y en auge en el mercado global de vehículos autónomos es la creciente integración de la inteligencia artificial (IA) y los ecosistemas controlados por voz, como Amazon Alexa, Google Assistant y Apple Siri. Esta integración mejora el control del vehículo, la personalización y la comodidad general de conducción.

- Por ejemplo, varios fabricantes de automóviles ahora permiten comandos activados por voz para navegación, entretenimiento y climatización. Tesla integra IA con asistencia de voz para optimizar la ruta en tiempo real, mientras que Mercedes-Benz MBUX permite el manejo manos libres de las funciones del vehículo mediante procesamiento del lenguaje natural.

- La IA en los vehículos autónomos facilita el aprendizaje predictivo, donde los vehículos se adaptan a los hábitos de conducción del usuario, optimizan el consumo de energía y emiten alertas de seguridad inteligentes. En combinación con el control por voz, esto permite a los usuarios gestionar las funciones del vehículo y los dispositivos conectados sin problemas, creando una experiencia de conducción más intuitiva.

- La integración con ecosistemas inteligentes permite que los automóviles se sincronicen con los sistemas de automatización del hogar, lo que permite a los usuarios controlar la iluminación, la seguridad y los electrodomésticos del hogar directamente desde sus vehículos.

- Esta tendencia hacia vehículos inteligentes, interconectados y centrados en el usuario está cambiando las expectativas de los consumidores, impulsando a fabricantes como Waymo y NVIDIA a desarrollar sistemas habilitados para IA con capacidades avanzadas de comando de voz y respuestas conscientes del contexto.

- La demanda de automóviles autónomos que ofrezcan una integración perfecta de inteligencia artificial y voz está creciendo rápidamente a medida que los consumidores priorizan la conveniencia, la personalización y las experiencias de movilidad más inteligentes en flotas personales y comerciales.

¿Cuáles son los impulsores clave del mercado de vehículos autónomos/sin conductor?

- La creciente demanda de una mayor seguridad vial y la necesidad de reducir los accidentes de tráfico causados por errores humanos son los principales impulsores de los coches autónomos.

- Por ejemplo, en abril de 2024, NVIDIA anunció avances en su plataforma de IA DRIVE Thor, que permiten una mayor potencia de procesamiento para soportar sistemas avanzados de asistencia al conductor (ADAS) y capacidades completas de conducción autónoma. Estas innovaciones están acelerando el crecimiento de la industria.

- La creciente urbanización y la demanda de soluciones de movilidad eficientes están impulsando su adopción tanto en el transporte de pasajeros como en el comercial. Los taxis autónomos, como los de Waymo, son cada vez más viables en las ciudades.

- La integración de automóviles autónomos/sin conductor en ecosistemas de vehículos conectados permite funciones como actualizaciones de tráfico en tiempo real, gestión remota de flotas y comunicación de vehículo a todo (V2X), lo que mejora la eficiencia general.

- El interés del consumidor se ve impulsado aún más por la comodidad y las mejoras en el estilo de vida, como el infoentretenimiento controlado por voz, los perfiles de conducción personalizados y la monitorización remota del vehículo mediante aplicaciones para smartphones. Estos avances están convirtiendo a los vehículos autónomos en una opción atractiva en diversos sectores.

¿Qué factor está dificultando el crecimiento del mercado de vehículos autónomos?

- Las vulnerabilidades de ciberseguridad siguen siendo un obstáculo importante para su adopción. Dado que los vehículos autónomos dependen en gran medida de la conectividad y el software, son susceptibles a ataques informáticos y filtraciones de datos, lo que genera preocupación por la seguridad y la privacidad de los pasajeros.

- Por ejemplo, incidentes de alto perfil de piratería de vehículos han generado escepticismo sobre la seguridad de la tecnología autónoma, lo que ha frenado la confianza del consumidor.

- Abordar estos desafíos requiere tecnologías de cifrado robustas, actualizaciones inalámbricas seguras y sistemas de autenticación multicapa. Empresas como Tesla y Aptiv están reforzando sus marcos de ciberseguridad para tranquilizar a los usuarios.

- Además, los elevados costes iniciales de los sistemas avanzados, como los procesadores de IA, el LiDAR y los sensores de radar, suponen una barrera para su adopción, especialmente en mercados sensibles a los precios. Si bien los costes están disminuyendo gradualmente gracias a las economías de escala, los vehículos autónomos premium siguen estando fuera del alcance de muchos consumidores.

- La incertidumbre regulatoria y la falta de marcos estandarizados en las distintas regiones también ralentizan la comercialización. Superar estos desafíos mediante la armonización de políticas, campañas de concienciación pública y modelos asequibles será crucial para el crecimiento sostenido de este mercado.

¿Cómo está segmentado el mercado de vehículos autónomos?

El mercado está segmentado en función del nivel de autonomía, tecnología, tipo de movilidad, tipo, tipo de sistema y tipo de vehículo eléctrico.

• Por nivel de autonomía

Según el nivel de autonomía, el mercado de vehículos autónomos se segmenta en vehículos semiautónomos y vehículos autónomos. El segmento de vehículos semiautónomos dominó el mercado con la mayor cuota de mercado, un 58,6 % en 2024, gracias a la adopción generalizada de sistemas avanzados de asistencia al conductor (ADAS), como el control de crucero adaptativo y el asistente de mantenimiento de carril. Estos vehículos ofrecen un equilibrio entre seguridad y asequibilidad, lo que los hace atractivos para los consumidores que buscan la autonomía total.

Se espera que el segmento de automóviles autónomos experimente la CAGR más rápida entre 2025 y 2032, impulsada por los rápidos avances en IA, LiDAR y aprobaciones regulatorias para robotaxis y flotas comerciales autónomas.

• Por tecnología

En función de la tecnología, el mercado se segmenta en sensores, telemática, plataforma informática y otros. El segmento de sensores representó la mayor participación en los ingresos, con un 46,2 %, en 2024, ya que los sistemas LiDAR, de radar y de cámara son fundamentales para permitir la percepción ambiental y la toma de decisiones en tiempo real en los vehículos autónomos

Se prevé que el segmento de plataformas informáticas sea testigo del crecimiento más rápido, impulsado por la creciente demanda de chips impulsados por IA y procesadores de alto rendimiento para manejar datos complejos de múltiples sensores simultáneamente.

• Por tipo de movilidad

Según el tipo de movilidad, el mercado se segmenta en Movilidad Personal y Movilidad Compartida. El segmento de Movilidad Personal dominó el mercado con una cuota de mercado del 62,8 % en 2024, gracias a la demanda de vehículos privados más seguros y tecnológicamente avanzados. La integración de funciones semiautónomas en vehículos premium y de gama media impulsa aún más el crecimiento.

Se proyecta que el segmento de movilidad compartida se expandirá a su CAGR más alta entre 2025 y 2032, impulsado por la urbanización, la creciente demanda de servicios de transporte y el creciente despliegue de lanzaderas autónomas en ciudades inteligentes.

• Por tipo

Según el tipo, el mercado se segmenta en SUV, hatchbacks, sedanes y otros. El segmento SUV capturó la mayor participación en los ingresos, con un 44.5 %, en 2024, lo que se atribuye a la creciente popularidad de los SUV para fines familiares y comerciales, junto con la priorización de los fabricantes en la integración de tecnología autónoma en esta categoría

Se espera que el segmento de sedanes crezca rápidamente debido a la alta adopción en entornos urbanos y flotas premium que ofrecen funciones semi y totalmente autónomas.

• Por tipo de sistema

Según el tipo de sistema, el mercado se segmenta en Frenado Automático de Emergencia (AEB), Control de Crucero Adaptativo (ACC), Sistema de Monitoreo del Conductor (DMS), Advertencia de Colisión Frontal (FCW), Detección de Punto Ciego (BSD), Asistente de Estacionamiento Inteligente, Asistente de Carril, Sistema de Advertencia de Colisión (CWS), Sistema de Monitoreo de Presión de Neumáticos (TPMS), Sistema de Visión Nocturna (NVS), Sistema de Detección de Peatones (PDS), Alerta de Tráfico Cruzado (CTA) y otros. El segmento del Control de Crucero Adaptativo (ACC) dominó con una participación en los ingresos del 28,7 % en 2024, impulsado por su amplia integración en vehículos premium y de gama media para mejorar la comodidad y la seguridad del conductor.

Se espera que el Sistema de Monitoreo del Conductor (DMS) crezca más rápido, respaldado por los mandatos regulatorios y la creciente demanda de sistemas que garanticen la atención del conductor en vehículos semiautónomos.

• Por tipo de vehículo eléctrico

Según el tipo de vehículo eléctrico, el mercado se segmenta en vehículos eléctricos de batería (VEB), vehículos eléctricos híbridos (VEH), vehículos eléctricos híbridos enchufables (VEH) y vehículos eléctricos de pila de combustible (VEF). El segmento de vehículos eléctricos de batería (VEB) obtuvo la mayor cuota de mercado en ingresos, con un 52,3 % en 2024, gracias a iniciativas globales que promueven vehículos de cero emisiones y avances tecnológicos en la eficiencia de las baterías.

Se prevé que el segmento de vehículos eléctricos de pila de combustible (FCEV) sea testigo de la CAGR más rápida debido a las crecientes inversiones en infraestructura de hidrógeno y su potencial para aplicaciones comerciales autónomas de largo alcance.

¿Qué región posee la mayor participación en el mercado de vehículos autónomos?

- América del Norte dominó el mercado de vehículos autónomos/sin conductor con la mayor participación en los ingresos del 39,69 % en 2024, impulsada por fuertes inversiones en tecnologías de conducción autónoma, apoyo regulatorio favorable y adopción temprana de soluciones de movilidad avanzadas.

- Los consumidores de la región priorizan la seguridad, la conveniencia y la movilidad conectada, con una creciente demanda de vehículos autónomos de nivel 2 y nivel 3 tanto del sector privado como del comercial.

- La presencia de desarrolladores de tecnología clave y fabricantes de automóviles, junto con las crecientes asociaciones entre empresas automotrices y tecnológicas, está acelerando la penetración en el mercado, estableciendo a América del Norte como un líder mundial en el panorama de los vehículos autónomos.

Análisis del mercado de vehículos autónomos en EE. UU.

El mercado estadounidense dominó la cuota de ingresos de Norteamérica en 2024, impulsado por los rápidos avances en IA, LiDAR y tecnologías V2X (vehículo a todo). La sólida infraestructura de pruebas del país, la flexibilidad regulatoria para proyectos piloto y el creciente despliegue de robotaxis y vehículos autónomos de reparto impulsan el crecimiento. Las sólidas colaboraciones entre empresas como Tesla, Waymo y NVIDIA impulsan aún más la innovación, convirtiendo a EE. UU. en un centro clave para el desarrollo y la comercialización de vehículos autónomos.

Análisis del mercado europeo de vehículos autónomos

Se proyecta que el mercado europeo se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, gracias a las estrictas normas de seguridad vehicular, las regulaciones sobre emisiones y la financiación gubernamental para proyectos de conducción autónoma. La creciente integración de soluciones de movilidad conectada en flotas de pasajeros y comerciales está impulsando su adopción. Los consumidores europeos también se sienten cada vez más atraídos por los vehículos autónomos sostenibles, en consonancia con los objetivos de descarbonización de la región y las iniciativas de ciudades inteligentes.

Análisis del mercado de vehículos autónomos en el Reino Unido

Se prevé que el mercado del Reino Unido crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsada por iniciativas gubernamentales como el programa de Movilidad Conectada y Automatizada (CAM) y el aumento de las pruebas de lanzaderas autónomas en centros urbanos. Se espera que la creciente demanda de vehículos tecnológicos más seguros por parte de los consumidores y las fuertes inversiones en I+D por parte de empresas automotrices y tecnológicas locales impulsen el crecimiento del mercado.

Análisis del mercado alemán de vehículos autónomos

Se espera que el mercado alemán crezca a una tasa de crecimiento anual compuesta (TCAC) considerable, impulsado por la presencia de importantes fabricantes de automóviles y proveedores de componentes que lideran la innovación en sistemas autónomos. El énfasis de Alemania en la ingeniería de alto rendimiento, los estándares de seguridad y las soluciones de movilidad basadas en IA está acelerando su adopción, especialmente en vehículos de pasajeros premium y flotas logísticas.

¿Cuál es la región de más rápido crecimiento en el mercado de vehículos autónomos?

Se prevé que el mercado de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,25 %, entre 2025 y 2032, impulsado por la rápida urbanización, el aumento de la renta disponible y las iniciativas gubernamentales que apoyan la implantación de vehículos autónomos. El surgimiento de la región como centro de fabricación de sensores, vehículos eléctricos y sistemas de IA está reduciendo costes y haciendo que los vehículos autónomos sean más accesibles para aplicaciones comerciales y de consumo.

Análisis del mercado de vehículos autónomos en Japón

El mercado japonés está cobrando impulso, impulsado por los avances tecnológicos del país, el envejecimiento de la población y el sólido respaldo gubernamental a las soluciones de movilidad autónoma. Los vehículos autónomos se están integrando rápidamente en el transporte público y la logística, y los principales fabricantes de automóviles aprovechan la IA y la robótica para satisfacer la demanda de una movilidad más segura y eficiente.

Análisis del mercado de vehículos autónomos en China

El mercado chino representó la mayor participación en los ingresos de Asia-Pacífico en 2024, impulsado por sólidas inversiones en I+D, iniciativas de ciudades inteligentes y programas piloto a gran escala para taxis autónomos y flotas de reparto. La solidez de los fabricantes nacionales y los incentivos gubernamentales para la electrificación están impulsando la expansión del despliegue de vehículos autónomos en regiones urbanas y semiurbanas.

¿Cuáles son las principales empresas en el mercado de vehículos autónomos/sin conductor?

La industria de los vehículos autónomos/sin conductor está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Latitude AI LLC (EE. UU.)

- NVIDIA Corporation (EE. UU.)

- Mercedes-Benz AG (Alemania)

- Mobileye (Israel)

- Volkswagen (Alemania)

- Aurora Innovation Inc. (EE. UU.)

- Tesla (EE. UU.)

- Nuro, Inc. (EE. UU.)

- Huawei Technologies Co., Ltd. (China)

- Infineon Technologies AG (Alemania)

- Continental AG (Alemania)

- Valeo (Francia)

- HELLA GmbH & Co. KGaA (Alemania)

- Magna International Inc. (Canadá)

- ZF Friedrichshafen AG (Alemania)

- Robert Bosch LLC (Alemania)

- Aptiv (Irlanda)

- TEXAS INSTRUMENTS INCORPORATED (EE. UU.)

- Hitachi Astemo, Ltd. (Japón)

- CORPORACIÓN ELECTRÓNICA RENESAS (Japón)

¿Cuáles son los últimos avances en el mercado global de vehículos autónomos/sin conductor?

- En octubre de 2023, Uber se asoció con Waymo, la división de vehículos autónomos de Alphabet, para lanzar el acceso a los vehículos autónomos de Waymo a través de la plataforma Uber en Phoenix, convirtiendo a la ciudad en la primera en ofrecer este servicio. Los vehículos de Waymo ofrecen los viajes autónomos, y los precios se mantienen en línea con las opciones de viaje convencionales de Uber, lo que refleja un paso estratégico hacia la integración de la movilidad autónoma en el transporte compartido.

- En agosto de 2023, Baidu, Inc. amplió su servicio de transporte autónomo Apollo Go al Aeropuerto Internacional de Wuhan Tianhe, ampliando así el alcance de su flota sin conductor a un importante centro de transporte. Esta iniciativa subraya la ambición de Baidu de ampliar sus soluciones de movilidad autónoma y mejorar la accesibilidad para los viajeros en toda China.

- En mayo de 2023, Valeo y DiDi Autonomous Driving firmaron un acuerdo estratégico de inversión y colaboración centrado en el desarrollo de soluciones de seguridad inteligentes para robotaxis de nivel 4 (L4). Esta colaboración fortalece la posición de ambas compañías en el cambiante panorama de los vehículos autónomos, combinando su experiencia en seguridad con tecnología de conducción avanzada.

- En diciembre de 2022, Apple revisó sus planes para su próximo vehículo eléctrico autónomo, retrasando su lanzamiento hasta 2026 para perfeccionar sus capacidades de conducción autónoma. Este ajuste pone de manifiesto el compromiso de Apple de ofrecer al mercado un coche autónomo tecnológicamente avanzado y fiable.

- En octubre de 2022, Ford decidió centrarse en el desarrollo interno de tecnologías de conducción automatizada de nivel inferior, abandonando su colaboración con Argo en sistemas autónomos de nivel 4 que carecían de volante, frenos y pedales. Esta decisión refleja el cambio estratégico de Ford hacia soluciones de automatización prácticas y escalables para su futura gama de vehículos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.