Global Autonomous Surgical Robotics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.59 Billion

USD

4.48 Billion

2024

2032

USD

1.59 Billion

USD

4.48 Billion

2024

2032

| 2025 –2032 | |

| USD 1.59 Billion | |

| USD 4.48 Billion | |

| % | |

|

Segmentación del mercado global de robótica quirúrgica autónoma por tipo (sistemas quirúrgicos, instrumentos, accesorios y servicios), aplicación (cirugía general, urología, ginecología, ortopédica, cardiología, neurología y otras cirugías), usuario final (hospitales, centros de cirugía ambulatoria, etc.): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de robótica quirúrgica autónoma

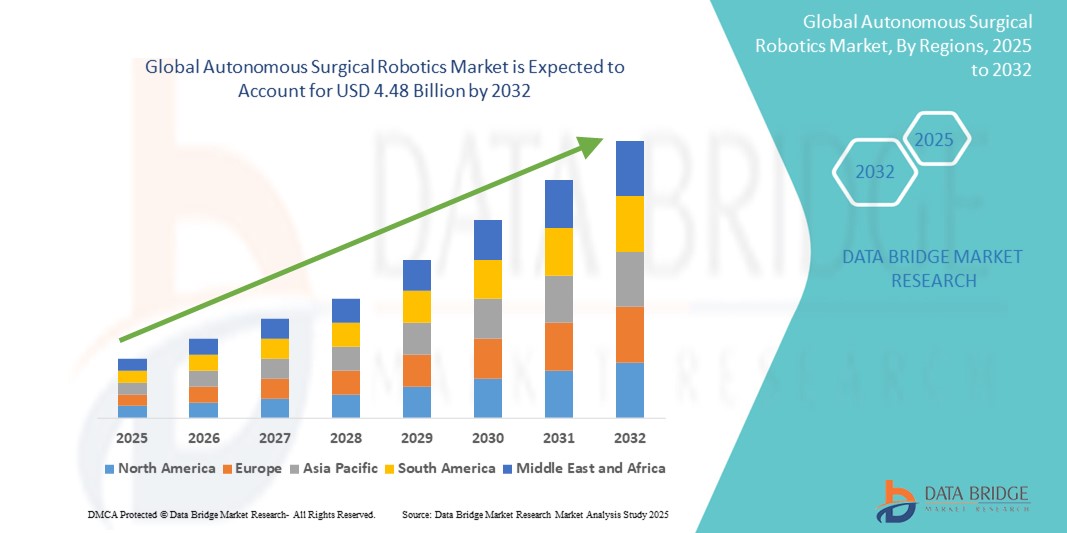

- El tamaño del mercado global de robótica quirúrgica autónoma se valoró en USD 1.59 mil millones en 2024 y se espera que alcance los USD 4.48 mil millones para 2032 , con una CAGR del 13,80% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción y el progreso tecnológico en la automatización quirúrgica y los procedimientos asistidos por robot, lo que lleva a una mayor digitalización tanto en quirófanos como en entornos quirúrgicos ambulatorios.

- Además, la creciente demanda de soluciones quirúrgicas precisas, mínimamente invasivas e integradas con IA está consolidando la robótica quirúrgica autónoma como el avance de próxima generación en tecnología quirúrgica. Estos factores convergentes están acelerando la adopción de soluciones de robótica quirúrgica autónoma, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de la robótica quirúrgica autónoma

- La robótica quirúrgica autónoma, que utiliza imágenes avanzadas, navegación basada en IA y precisión robótica para realizar procedimientos mínimamente invasivos con mínima intervención humana, es cada vez más vital en los quirófanos modernos. Estos sistemas mejoran la precisión quirúrgica, reducen las complicaciones, acortan los tiempos de recuperación y permiten procedimientos complejos en zonas anatómicas de difícil acceso.

- La creciente demanda de sistemas robóticos quirúrgicos autónomos se ve impulsada principalmente por la creciente prevalencia de enfermedades crónicas que requieren cirugía, la creciente adopción de técnicas mínimamente invasivas, los avances tecnológicos en IA y aprendizaje automático, y una escasez mundial de cirujanos capacitados.

- Norteamérica dominó el mercado de la robótica quirúrgica autónoma, con la mayor cuota de ingresos, un 42,5 %, en 2024. Esto se debió a la adopción temprana de plataformas de cirugía robótica, una infraestructura sanitaria consolidada, políticas de reembolso favorables y la sólida presencia de importantes empresas como Intuitive Surgical, Medtronic y Johnson & Johnson. Estados Unidos lidera el mercado regional, con instalaciones generalizadas en hospitales terciarios y centros quirúrgicos, y una rápida integración de herramientas de apoyo a la toma de decisiones basadas en IA.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de robótica quirúrgica autónoma durante el período de pronóstico, con una tasa de crecimiento anual compuesta (CAGR) del 19,3 % entre 2025 y 2032, debido al aumento de las inversiones en atención médica, el aumento del turismo médico, la mejora de la infraestructura quirúrgica y la creciente demanda de intervenciones quirúrgicas de precisión en naciones pobladas como China e India.

- El segmento de sistemas quirúrgicos dominó el mercado de la robótica quirúrgica autónoma, con la mayor cuota de mercado, un 58,3%, en 2024, impulsado por la creciente demanda de plataformas robóticas totalmente integradas que realizan tareas quirúrgicas con mínima intervención humana. Estos sistemas ofrecen un control preciso, reducen los traumatismos y aceleran la recuperación, lo que contribuye a mejorar los resultados de los pacientes y la rentabilidad hospitalaria.

Alcance del informe y segmentación del mercado de robótica quirúrgica autónoma

|

Atributos |

Perspectivas clave del mercado de la robótica quirúrgica autónoma |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la robótica quirúrgica autónoma

Avances en las capacidades de los sistemas inteligentes y la precisión quirúrgica

- Una tendencia significativa y en auge en el mercado global de la robótica quirúrgica autónoma es la integración de inteligencia artificial (IA) avanzada , aprendizaje automático y análisis de datos en tiempo real en plataformas quirúrgicas asistidas por robótica. Estas tecnologías están optimizando la planificación quirúrgica, la toma de decisiones intraoperatorias y la ejecución de procedimientos, lo que permite una mayor precisión, seguridad y personalización en cirugías mínimamente invasivas.

- Por ejemplo, plataformas líderes como el sistema Hugo RAS de Medtronic y el sistema Versius de CMR Surgical están equipadas con módulos basados en IA que ayudan a los cirujanos con el mapeo anatómico en tiempo real, el ajuste de la trayectoria de los instrumentos y los protocolos de seguridad automáticos. Estas funciones reducen significativamente el margen de error humano y mejoran los resultados del paciente.

- La integración de IA en sistemas robóticos permite el aprendizaje continuo de patrones quirúrgicos, el análisis predictivo para la prevención de complicaciones y el análisis de datos posquirúrgicos para optimizar futuras intervenciones. Algunos sistemas pueden identificar de forma autónoma puntos de referencia anatómicos, evaluar la respuesta tisular y guiar las herramientas en consecuencia, minimizando así la dependencia del control manual durante las fases críticas de la cirugía.

- Estas plataformas quirúrgicas inteligentes también incorporan cada vez más capacidades de procesamiento del lenguaje natural (PLN), lo que permite a los cirujanos interactuar con sistemas robóticos mediante comandos de voz sin intervención durante los procedimientos. Esto reduce las interrupciones del flujo de trabajo y mejora la concentración durante operaciones complejas.

- Además, la integración de la robótica autónoma con los registros médicos electrónicos (EHR) y los sistemas de imágenes de todo el hospital permite la importación de datos preoperatorios y el seguimiento de los resultados posoperatorios, creando un ecosistema quirúrgico más optimizado y conectado.

- La creciente demanda de plataformas quirúrgicas robóticas altamente automatizadas y optimizadas con IA está transformando rápidamente los quirófanos en los sistemas de salud, tanto desarrollados como emergentes. Los hospitales y centros quirúrgicos priorizan las tecnologías que reducen la duración de los procedimientos, mejoran la precisión y reducen las tasas de complicaciones, lo que impulsa el crecimiento sostenido del mercado de la robótica quirúrgica autónoma.

Dinámica del mercado de la robótica quirúrgica autónoma

Conductor

Necesidad creciente debido a la creciente demanda quirúrgica y los avances tecnológicos.

- La creciente prevalencia de enfermedades crónicas y el aumento global del envejecimiento de la población impulsan significativamente la demanda de procedimientos quirúrgicos avanzados. En respuesta, la adopción de robótica quirúrgica autónoma se está acelerando a medida que los sistemas de salud buscan precisión, consistencia y mejores resultados en cirugía.

- Por ejemplo, en abril de 2024, Intuitive Surgical presentó actualizaciones de su sistema da Vinci que incorporan mejoras basadas en IA para optimizar la maniobrabilidad autónoma durante procedimientos complejos. Se espera que estas innovaciones estratégicas de empresas clave impulsen el crecimiento de la industria de la robótica quirúrgica autónoma durante el período de pronóstico.

- A medida que los hospitales y centros quirúrgicos se centran en reducir los tiempos operatorios, mejorar la precisión quirúrgica y mejorar la seguridad del paciente, los robots quirúrgicos autónomos ofrecen capacidades superiores como análisis en tiempo real, visualización mejorada y control automatizado de herramientas, lo que proporciona una mejora convincente sobre las cirugías manuales tradicionales.

- Además, la creciente popularidad de la cirugía mínimamente invasiva y la demanda de estancias hospitalarias más cortas están convirtiendo a los robots autónomos en un componente central de los quirófanos modernos, con una integración perfecta en los sistemas informáticos del hospital, toma de decisiones basada en IA y opciones de control remoto.

- La comodidad de la precisión robótica, el menor riesgo de complicaciones, la reducción de la fatiga del cirujano y la posibilidad de apoyar la capacitación mediante plataformas de simulación son factores clave que impulsan la adopción de la robótica quirúrgica autónoma en procedimientos generales, ortopédicos, cardiovasculares y neuroquirúrgicos. La tendencia hacia las cirugías robóticas ambulatorias y la creciente disponibilidad de sistemas robóticos modulares y fáciles de usar contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre los altos costos iniciales y la seguridad de los datos

- El alto costo inicial de los sistemas quirúrgicos robóticos, junto con los gastos de mantenimiento, capacitación y actualizaciones de infraestructura necesarias, sigue siendo una barrera importante para su adopción generalizada, especialmente en los mercados de atención médica en desarrollo y con limitaciones presupuestarias.

- Por ejemplo, el costo promedio de instalar una suite robótica quirúrgica avanzada puede superar los USD 2 millones , lo que hace que el ROI sea una consideración crítica para hospitales más pequeños y centros quirúrgicos ambulatorios.

- Además, las preocupaciones sobre ciberseguridad en torno a los dispositivos robóticos conectados, como posibles ataques informáticos, filtraciones de datos o manipulación de la IA, plantean riesgos crecientes. A medida que los robots quirúrgicos dependen cada vez más de la conectividad de red y de los análisis basados en la nube, la protección de los datos de los pacientes y los protocolos quirúrgicos se vuelve primordial.

- Abordar estos desafíos a través de un cifrado de datos sólido, arquitecturas de software seguras, actualizaciones frecuentes del sistema y el cumplimiento de los estándares internacionales de seguridad de TI en materia de salud (por ejemplo, HIPAA, GDPR) es esencial para generar confianza en las partes interesadas.

- Empresas como Stryker, Medtronic y Johnson & Johnson están invirtiendo fuertemente en mejorar tanto la asequibilidad como la seguridad de sus sistemas autónomos, ofreciendo modelos escalables y plataformas con ciberseguridad integrada.

- Superar estos obstáculos mediante innovaciones en modelos rentables de robot como servicio (RaaS), la expansión de los programas de capacitación de cirujanos y el aumento de la conciencia de los beneficios clínicos serán vitales para el crecimiento sostenido en el mercado de la robótica quirúrgica autónoma.

Alcance del mercado de la robótica quirúrgica autónoma

El mercado está segmentado según el tipo, la aplicación y el usuario final.

- Por tipo

Según el tipo, el mercado de la robótica quirúrgica autónoma se segmenta en sistemas quirúrgicos, instrumentos y accesorios, y servicios. El segmento de sistemas quirúrgicos obtuvo la mayor cuota de mercado en ingresos, con un 58,3%, en 2024, impulsado por la creciente demanda de plataformas robóticas totalmente integradas que realizan tareas quirúrgicas con mínima intervención humana. Estos sistemas ofrecen un control preciso, reducen los traumatismos y aceleran la recuperación, lo que contribuye a mejorar los resultados de los pacientes y la rentabilidad hospitalaria.

Se prevé que el segmento de servicios registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,9 %, entre 2025 y 2032, debido a la creciente necesidad de mantenimiento, actualizaciones de software, capacitación y soporte técnico. A medida que los hospitales amplían su infraestructura robótica, la demanda de servicios de soporte para garantizar el tiempo de actividad y un rendimiento óptimo aumenta rápidamente.

- Por aplicación

Según su aplicación, el mercado de la robótica quirúrgica autónoma se segmenta en cirugía general, urológica, ginecológica, ortopédica, cardiológica, de cabeza y cuello (incluida la neurología) y otras cirugías. El segmento de cirugía ortopédica representó la mayor cuota de mercado, con un 31,6 %, en 2024, impulsado por la creciente prevalencia de trastornos articulares y las altas tasas de éxito asociadas a las prótesis articulares asistidas por robot. Los sistemas robóticos permiten una mejor alineación y posicionamiento de los implantes, lo que se traduce en una mayor precisión quirúrgica y una reducción de los tiempos de recuperación.

Se espera que el segmento de cirugía ginecológica registre la CAGR más rápida del 17,4% durante el período de pronóstico, respaldado por la creciente demanda de procedimientos de histerectomía y miomectomía mínimamente invasivos, especialmente en los mercados desarrollados.

- Por el usuario final

En función del usuario final, el mercado de la robótica quirúrgica autónoma se segmenta en hospitales, centros de cirugía ambulatoria (CAA) y otros. El segmento de hospitales obtuvo la mayor participación en los ingresos del mercado, con un 65,2 % en 2024, gracias a su importante capacidad de inversión, la presencia de departamentos quirúrgicos multidisciplinarios y la creciente adopción de soluciones tecnológicamente avanzadas para mejorar la precisión quirúrgica y la atención al paciente.

Se proyecta que el segmento de centros de cirugía ambulatoria (ASC) crecerá a la CAGR más rápida del 16,1 % entre 2025 y 2032, impulsado por el cambio creciente hacia cirugías ambulatorias, la demanda de procedimientos en el mismo día y la adopción de sistemas robóticos compactos y rentables en configuraciones clínicas más pequeñas.

Análisis regional del mercado de robótica quirúrgica autónoma

- América del Norte dominó el mercado de robótica quirúrgica autónoma con la mayor participación en los ingresos del 42,5 % en 2024, impulsada por la rápida adopción de cirugías asistidas por robot.

- políticas de reembolso favorables y la presencia de importantes actores del mercado como Intuitive Surgical, Stryker y Johnson & Johnson

- La infraestructura de atención médica avanzada de la región, junto con una fuerte demanda de procedimientos mínimamente invasivos e inversiones en plataformas quirúrgicas impulsadas por IA, continúa impulsando el crecimiento tanto en entornos hospitalarios como ambulatorios.

Perspectivas del mercado de la robótica quirúrgica autónoma en EE. UU.

El mercado estadounidense de robótica quirúrgica autónoma captó la mayor participación en ingresos, con un 81%, en Norteamérica en 2024, gracias a su liderazgo en instalaciones de cirugía robótica, la innovación en la integración de IA y el creciente volumen de procedimientos en cardiología, ortopedia y urología. El aumento de la población de edad avanzada en el país, la preferencia de los cirujanos por la asistencia robótica y el aumento de las aprobaciones de la FDA para nuevas plataformas autónomas están acelerando el crecimiento del sector.

Perspectivas del mercado europeo de robótica quirúrgica autónoma

El mercado europeo de robótica quirúrgica autónoma representó el 30,6 % de los ingresos globales en 2024 y se proyecta que crezca a una tasa de crecimiento anual compuesta (TCAC) del 17,8 % entre 2025 y 2032, impulsado por la creciente adopción de tecnologías robóticas en hospitales públicos y privados, así como por las iniciativas regulatorias de apoyo de la Comisión Europea para la transformación digital de la atención médica. Países líderes como Alemania, Francia y el Reino Unido se centran en ampliar el acceso a la cirugía de precisión mediante financiación nacional y colaboraciones en investigación clínica.

Análisis del mercado de robótica quirúrgica autónoma del Reino Unido

Se espera que el mercado británico de robótica quirúrgica autónoma crezca a una tasa de crecimiento anual compuesta (TCAC) del 16,9 % durante el período de pronóstico, impulsado por el aumento de las inversiones en innovación quirúrgica y las iniciativas del NHS para la integración de sistemas robóticos en quirófanos. El énfasis en la seguridad del paciente, una recuperación más rápida y los programas de formación quirúrgica digital están impulsando su adopción tanto en centros médicos académicos como en hospitales comunitarios.

Análisis del mercado alemán de robótica quirúrgica autónoma

Se proyecta que el mercado alemán de robótica quirúrgica autónoma se expandirá a una tasa de crecimiento anual compuesta (TCAC) del 18,1 %, gracias a su sistema sanitario tecnológicamente avanzado, la temprana adopción de la navegación autónoma en cirugía y la creciente demanda de procedimientos oncológicos y ortopédicos asistidos por robot. Las iniciativas de salud con IA, respaldadas por el gobierno, y las colaboraciones con innovadores en tecnología médica están convirtiendo a Alemania en un foco de desarrollo de cirugía robótica en Europa.

Perspectiva del mercado de robótica quirúrgica autónoma en Asia-Pacífico

El mercado de robótica quirúrgica autónoma en Asia-Pacífico representó el 19,3 % de los ingresos globales en 2024 y se prevé que crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 24,0 %, entre 2025 y 2032, impulsado por el aumento de las inversiones en atención médica, el turismo médico y la creciente adopción de hospitales inteligentes en países como China, Japón e India. El creciente conocimiento de las técnicas quirúrgicas avanzadas y la fabricación rentable de componentes robóticos contribuyen a la expansión regional.

Análisis del mercado japonés de robótica quirúrgica autónoma

El mercado japonés de robótica quirúrgica autónoma contribuyó con el 26,3 % a los ingresos de Asia-Pacífico en 2024, impulsado por un ecosistema sanitario de alta tecnología, el aumento de la población de pacientes mayores y la temprana integración de la robótica en los departamentos de neurología y cardiología. El liderazgo de Japón en ingeniería de precisión y diagnóstico basado en IA refuerza su capacidad para desarrollar y adoptar plataformas quirúrgicas autónomas sofisticadas.

Análisis del mercado de robótica quirúrgica autónoma de China

El mercado chino de robótica quirúrgica autónoma ocupó la mayor participación en Asia-Pacífico, con un 41,8 % en 2024, gracias a sólidas iniciativas gubernamentales en el marco de "China Saludable 2030", que amplían el acceso a la atención terciaria y una importante inversión en I+D robótica e IA clínica. Empresas locales, incluidas aquellas respaldadas por asociaciones público-privadas, están impulsando sistemas robóticos asequibles y ampliando su presencia en hospitales públicos y privados.

Cuota de mercado de la robótica quirúrgica autónoma

La industria de la robótica quirúrgica autónoma está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Stryker (EE. UU.)

- Medtronic (Irlanda)

- Smith+Nephew (EE. UU.)

- Operaciones quirúrgicas intuitivas, Inc. (EE. UU.)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Olympus Corporation (Japón)

- Renishaw plc (Reino Unido)

- ACCURAY Incorporated (EE. UU.)

- Corindus Vascular Robotics Inc. (EE. UU.)

- Aethon (EE. UU.)

- Omnicell, Inc. (EE. UU.)

- Asensus Surgical, Inc. (EE. UU.)

- Globus Medical (EE. UU.)

Últimos avances en el mercado global de robótica quirúrgica autónoma

- En junio de 2024, Medtronic plc anunció la primera inscripción de pacientes estadounidenses en su ensayo fundamental que evalúa el sistema de cirugía asistida por robot (RAS) Hugo para procedimientos de cirugía general. El ensayo busca obtener la autorización de la FDA en EE. UU., tras el éxito del uso de Hugo en los mercados internacionales. Este hito marca un paso importante en la estrategia de Medtronic para revolucionar el sector de la robótica quirúrgica, dominado por Intuitive Surgical.

- En mayo de 2024, CMR Surgical recaudó 165 millones de dólares en una ronda de financiación para acelerar la expansión global de su sistema robótico quirúrgico Versius. El capital financiará la entrada en nuevos mercados y el desarrollo de capacidades quirúrgicas digitales de última generación. Versius ha ganado popularidad gracias a su diseño modular y su fácil integración en hospitales pequeños y centros de cirugía ambulatoria.

- En marzo de 2024, Intuitive Surgical recibió la aprobación del marcado CE para da Vinci 5, su plataforma robótica quirúrgica de última generación. El sistema incluye funciones mejoradas basadas en IA, retroalimentación háptica optimizada y mayor precisión para una amplia gama de procedimientos. Con más de 12 millones de cirugías realizadas en todo el mundo con sistemas da Vinci, esta última versión refuerza el liderazgo de Intuitive en el sector.

- En enero de 2024, la división MedTech de Johnson & Johnson presentó actualizaciones de su robot quirúrgico OTTAVA y anunció planes para iniciar ensayos clínicos a finales de 2024. A diferencia de los sistemas robóticos tradicionales, OTTAVA presenta un diseño compacto, montado en la mesa, con integración de imágenes y análisis. Su desarrollo representa el esfuerzo continuo de J&J por competir en el creciente panorama de la robótica quirúrgica autónoma.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.