Global Autonomous Trains Technology Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.88 Billion

USD

11.46 Billion

2025

2033

USD

7.88 Billion

USD

11.46 Billion

2025

2033

| 2026 –2033 | |

| USD 7.88 Billion | |

| USD 11.46 Billion | |

| % | |

|

Segmentación del mercado global de tecnología de trenes autónomos por componente (tacómetro, Doppler, acelerómetro, cámara, antena y equipo de radio), tecnología (CBTC, ERTMS, PTC y ATC), tipo de tren (metro/monorraíl, tren ligero y tren bala de alta velocidad), automatización (GOA1, GOA2, GOA3 y GOA4): tendencias de la industria y pronóstico hasta 2033.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de tecnología de trenes autónomos?

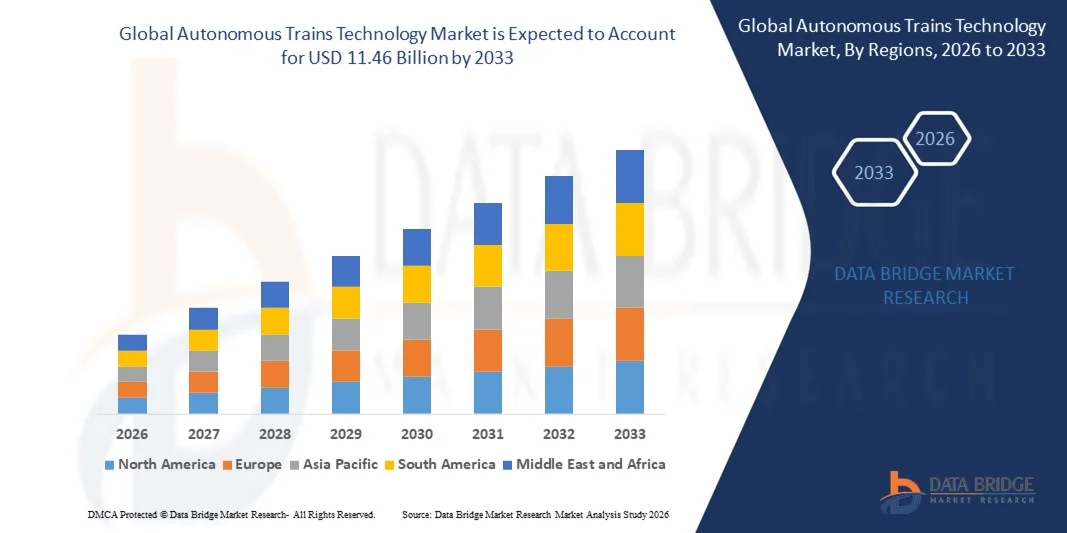

- El tamaño del mercado global de tecnología de trenes autónomos se valoró en USD 7.88 mil millones en 2025 y se espera que alcance los USD 11.46 mil millones para 2033 , con una CAGR del 4,80% durante el período de pronóstico.

- La adopción del transporte autónomo debido al avance continuo en la tecnología de transporte, el impacto positivo de la tecnología en todos los modos de transporte como los trenes y la creciente demanda de seguridad y transporte eficiente son los principales factores que impulsan el mercado de la tecnología de trenes autónomos.

- El avance tecnológico en los rieles, el empleo de tecnología avanzada como cámaras de alta potencia, sistemas de navegación avanzados, sensores y sistemas informáticos a bordo y la popularidad de este tipo de trenes debido al menor tiempo que tardan en comparación con los trenes regulares aceleran el crecimiento del mercado de la tecnología de trenes autónomos.

¿Cuáles son las principales conclusiones del mercado de tecnología de trenes autónomos?

- La implementación de tecnología autónoma en trenes con el propósito de reducir el número de accidentes y contaminación y disminuir la carga de combustibles fósiles y un aumento en la eficiencia y el alto uso de estos trenes, ya que son conocidos por tener un servidor conectado que los ayuda a medir la distancia exacta entre los trenes, son factores que influyen en el mercado de la tecnología de trenes autónomos.

- Además, las elevadas ventajas en seguridad y servicio para los pasajeros a bordo y el aumento de las asignaciones presupuestarias para el desarrollo ferroviario inciden positivamente en el mercado tecnológico de trenes autónomos. Asimismo, el desarrollo de trenes de mercancías autónomos, su bajo consumo energético y sus bajos costes operativos ofrecen oportunidades rentables a los actores del mercado tecnológico de trenes autónomos.

- Asia-Pacífico dominó el mercado de tecnología de trenes autónomos con una participación en los ingresos del 44,12 % en 2025, impulsada por la rápida urbanización, la expansión de las redes ferroviarias del metro y la adopción acelerada de tecnologías de trenes autónomos y sin conductor en China, Japón, Corea del Sur e India.

- Se proyecta que América del Norte registrará la CAGR más rápida del 12,23 % entre 2026 y 2033, respaldada por la rápida modernización de la infraestructura ferroviaria, la sólida adopción de sistemas de señalización avanzados y la creciente demanda de soluciones ferroviarias automatizadas y operadas de forma remota.

- El segmento de cámaras dominó el mercado con una participación del 31,6% en 2025, impulsado por la creciente integración de sistemas de visión de alta resolución para detección de obstáculos, monitoreo de plataformas, inspección de vías y toma de decisiones autónoma.

Alcance del informe y segmentación del mercado de tecnología de trenes autónomos

|

Atributos |

Perspectivas clave del mercado de la tecnología de trenes autónomos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de tecnología de trenes autónomos?

Creciente cambio hacia sistemas ferroviarios autónomos, inteligentes, de alta velocidad y totalmente integrados

- El mercado de tecnología de trenes autónomos está siendo testigo de una rápida adopción de sistemas de toma de decisiones en tiempo real, ricos en sensores y habilitados por IA que mejoran la seguridad, la precisión de la automatización y la eficiencia operativa.

- Los fabricantes están introduciendo unidades de control a bordo avanzadas, software de trenes sin conductor, herramientas de mantenimiento predictivo y plataformas de fusión de múltiples sensores que integran LiDAR, radar, cámaras y comunicación V2X.

- La creciente demanda de soluciones ferroviarias energéticamente eficientes, semiautónomas y totalmente autónomas está acelerando su implementación en redes de metro, ferrocarriles de alta velocidad y corredores de mercancías.

- Por ejemplo, empresas como Alstom, Siemens, Hitachi Rail y CRRC están actualizando sus plataformas de automatización con una mejor localización, una mejor detección de obstáculos y sistemas de comando conectados a la nube.

- La creciente necesidad de un tránsito más rápido, menos errores humanos y una gestión automatizada del tráfico está fortaleciendo la transición hacia niveles de automatización más altos (GoA 2-4).

- A medida que las redes ferroviarias se expanden y la urbanización se acelera, la tecnología de trenes autónomos seguirá siendo esencial para una movilidad ferroviaria segura, de alta capacidad y sostenible en todo el mundo.

¿Cuáles son los impulsores clave del mercado de tecnología de trenes autónomos?

- Creciente demanda de operaciones ferroviarias seguras, eficientes y sin conductor para reducir accidentes, mejorar la puntualidad y optimizar el flujo del tráfico ferroviario.

- Por ejemplo, en 2025, actores globales como Alstom, Thales y Siemens Mobility reforzaron sus carteras de trenes autónomos con señalización mejorada, sistemas de prevención de colisiones y soluciones de control digital de trenes.

- La creciente adopción de movilidad inteligente, la expansión de los ferrocarriles urbanos y la modernización de los trenes de alta velocidad en Estados Unidos, Europa y Asia-Pacífico están impulsando la inversión en automatización.

- Los avances en CBTC, ETCS Nivel 3, vigilancia basada en IA, monitoreo en tiempo real y mantenimiento habilitado por IoT están mejorando la confiabilidad del sistema y el rendimiento operativo.

- El creciente uso de sensores conectados, software de automatización y redes de comunicación inteligentes está impulsando la demanda de soluciones ferroviarias autónomas de próxima generación.

- Con el respaldo de un fuerte gasto gubernamental, programas de transformación ferroviaria digital y compromisos de sostenibilidad, se espera que el mercado de tecnología de trenes autónomos sea testigo de un sólido crecimiento a largo plazo.

¿Qué factor está desafiando el crecimiento del mercado de tecnología de trenes autónomos?

- Los altos costos iniciales asociados con la señalización avanzada, los sistemas de control autónomos y las tecnologías de seguridad multisensorial limitan su adopción, especialmente en las regiones en desarrollo.

- Por ejemplo, durante 2024-2025, el aumento de los costos de la electrónica, la escasez de chipsets especializados y los plazos de implementación más largos aumentaron los gastos de integración de sistemas para varios fabricantes ferroviarios mundiales.

- La complejidad en la implementación de sistemas de decisión basados en IA, gestión de tráfico mixto y automatización de 4 niveles de GoA aumenta la necesidad de ingenieros altamente calificados y programas de capacitación avanzados.

- La conciencia limitada y la lenta adopción de tecnología en los mercados emergentes obstaculizan el despliegue a gran escala de sistemas ferroviarios autónomos

- La competencia de las tecnologías ferroviarias semiautónomas, las actualizaciones de la señalización convencional y las operaciones ferroviarias manuales crea presión sobre los precios y retrasa las transiciones de automatización total.

- Para abordar estos problemas, las empresas se están centrando en una arquitectura de automatización de costos optimizados, mantenimiento predictivo, monitoreo basado en la nube y soluciones de automatización modular para aumentar la adopción global de la tecnología de trenes autónomos.

¿Cómo está segmentado el mercado de tecnología de trenes autónomos?

El mercado está segmentado en función del componente, la tecnología, el tipo de tren y la automatización .

- Por componente

Según sus componentes, el mercado de la tecnología de trenes autónomos se segmenta en tacómetro, doppler, acelerómetro, cámara, antena y equipo de radio. El segmento de cámaras dominó el mercado con una cuota del 31,6 % en 2025, impulsado por la creciente integración de sistemas de visión de alta resolución para la detección de obstáculos, la monitorización de andenes, la inspección de vías y la toma de decisiones autónoma. Las cámaras admiten análisis basados en IA, procesamiento de vídeo en tiempo real y predicción del comportamiento, lo que las convierte en esenciales para la automatización de la seguridad en metros, trenes ligeros y trenes de alta velocidad. Su papel, al facilitar el conocimiento de la situación y la conducción asistida por visión artificial, refuerza su implantación generalizada.

Se prevé que el segmento de antenas experimente su mayor crecimiento anual compuesto (CAGR) entre 2026 y 2033, impulsado por la creciente adopción de la comunicación V2X, el posicionamiento satelital, las actualizaciones de CBTC y los ecosistemas de trenes conectados. La creciente dependencia de la comunicación inalámbrica, la localización precisa y el intercambio ininterrumpido de datos está acelerando la demanda de sistemas de antenas avanzados en los proyectos ferroviarios autónomos globales.

- Por tecnología

En cuanto a la tecnología, el mercado se segmenta en CBTC, ERTMS, PTC y ATC. El segmento CBTC (Control de Trenes Basado en la Comunicación) dominó el mercado con una cuota del 42,3 % en 2025, gracias a la modernización a gran escala de los metros, la reducción de los intervalos de tiempo, la mejora de la gestión del tráfico y los mayores niveles de automatización adoptados en Europa, Asia-Pacífico y Oriente Medio. Los sistemas CBTC ofrecen una precisión superior, comunicación continua y flexibilidad para las operaciones GoA2-GoA4, lo que los convierte en el estándar mundial para metros sin conductor.

Se proyecta que el segmento ERTMS (Sistema Europeo de Gestión del Tráfico Ferroviario) crecerá a su tasa de crecimiento anual compuesta (TCAC) más alta entre 2026 y 2033, impulsado por la expansión de las redes ferroviarias de alta velocidad, los programas de interoperabilidad transfronteriza y la transformación digital ferroviaria impulsada por los gobiernos. La creciente adopción de ETCS Nivel 2 y Nivel 3 para mejorar la seguridad, la capacidad y la protección automática avanzada de los trenes está impulsando la demanda de ERTMS en Europa, Asia y los mercados emergentes.

- Por tipo de tren

Según el tipo de tren, el mercado de la tecnología de trenes autónomos se segmenta en metro/monorraíl, tren ligero y tren bala/tren de alta velocidad. El segmento de metro/monorraíl dominó el mercado con una participación del 49,1 % en 2025, impulsado por la rápida urbanización, las iniciativas de gestión de la congestión y el despliegue generalizado de redes de metro automatizadas en China, India, Europa y la región del Golfo. Los sistemas de metro utilizan automatización avanzada para mejorar la puntualidad, reducir los costes operativos y mejorar la seguridad de los pasajeros, lo que los convierte en el principal ámbito de aplicación de las tecnologías autónomas.

Se prevé que el segmento de trenes de alta velocidad/trenes bala experimente su mayor crecimiento anual compuesto (TCAC) entre 2026 y 2033, impulsado por la expansión nacional de los trenes de alta velocidad, las inversiones gubernamentales en corredores autónomos de larga distancia y la demanda de mantenimiento predictivo, inspección automatizada y control del tráfico en tiempo real. El creciente interés mundial por el transporte interurbano rápido y sostenible está acelerando el despliegue de tecnologías ferroviarias de alta velocidad con autonomía.

- Por nivel de automatización

En función de la automatización, el mercado se segmenta en GOA1, GOA2, GOA3 y GOA4. El segmento GOA2 (Operación de Trenes Semiautomática) dominó el mercado con una participación del 38,7 % en 2025, ya que representa el nivel de automatización más ampliamente implementado en los sistemas de metro globales. GOA2 ofrece mayor eficiencia, menor error humano y automatización parcial, manteniendo la supervisión del operador, lo que lo hace ideal para redes en transición.

Se prevé que el segmento GOA4 (Operación de Trenes Totalmente Autónomos y Sin Acompañamiento) alcance su tasa de crecimiento anual compuesta (TCAC) más alta entre 2026 y 2033, impulsado por la creciente adopción de metros totalmente autónomos, la optimización de la mano de obra, las mejoras en las características de seguridad y la optimización de las operaciones. La creciente dependencia de CBTC avanzado, la monitorización basada en IA, los centros de operaciones remotos y el mantenimiento predictivo está posicionando a GOA4 como el futuro estándar para la infraestructura ferroviaria autónoma global.

¿Qué región posee la mayor participación en el mercado de tecnología de trenes autónomos?

- Asia-Pacífico dominó el mercado de tecnología de trenes autónomos con una participación del 44,12 % en los ingresos en 2025, impulsada por la rápida urbanización, la expansión de las redes de metro y la adopción acelerada de tecnologías de trenes autónomos y sin conductor en China, Japón, Corea del Sur e India. Fuertes inversiones en trenes de alta velocidad, proyectos de infraestructura a gran escala y sistemas de señalización de última generación fortalecen el liderazgo regional.

- Los gobiernos y las autoridades ferroviarias de Asia-Pacífico están adoptando cada vez más CBTC, sistemas compatibles con ERTMS, monitoreo basado en IA y arquitecturas de comunicación avanzadas, lo que impulsa la implementación a gran escala de tecnologías de automatización.

- Los sólidos ecosistemas de fabricación, la expansión de las actividades de I+D y la rápida adopción de la transformación ferroviaria digital refuerzan aún más el dominio de la región en la innovación ferroviaria autónoma.

Análisis del mercado tecnológico de trenes autónomos de China

China es el principal contribuyente gracias a la masiva expansión del metro, las avanzadas redes ferroviarias de alta velocidad y las iniciativas gubernamentales que promueven el transporte inteligente y los sistemas de transporte totalmente automatizados. El rápido despliegue de las líneas de metro GoA3 y GoA4, junto con las tecnologías de señalización autóctonas, acelera la adopción de soluciones ferroviarias autónomas de última generación.

Análisis del mercado tecnológico de trenes autónomos en Japón

Japón mantiene un crecimiento constante, respaldado por estándares ferroviarios avanzados, ingeniería de precisión y la creciente adopción de la automatización en redes de metro, suburbanas y de alta velocidad. El fuerte énfasis en la seguridad, la fiabilidad y el mantenimiento predictivo impulsa la demanda de sofisticados sistemas de control autónomo en todo el país.

Perspectivas del mercado tecnológico de trenes autónomos en India

India se está consolidando como un mercado de rápido crecimiento gracias al desarrollo de metro a gran escala, la modernización de las redes ferroviarias regionales y el fuerte enfoque gubernamental en la movilidad inteligente. La creciente adopción de líneas de metro basadas en CBTC, sistemas de asistencia al conductor y centros de operaciones automatizados impulsa la penetración del mercado en las principales ciudades.

Perspectivas del mercado tecnológico de trenes autónomos en América del Norte

Se proyecta que América del Norte registrará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,23 %, entre 2026 y 2033, impulsada por la rápida modernización de la infraestructura ferroviaria, la sólida adopción de sistemas avanzados de señalización y la creciente demanda de soluciones ferroviarias automatizadas y operadas remotamente. Las inversiones de la región en mantenimiento predictivo, material rodante con IoT y redes de transporte inteligentes continúan impulsando las mejoras tecnológicas en los sistemas ferroviarios de carga y pasajeros.

Perspectivas del mercado tecnológico de trenes autónomos en EE. UU.

Estados Unidos es el mayor contribuyente en Norteamérica, impulsado por el sólido despliegue de sistemas de transporte de mercancías autónomos, las propuestas de trenes de alta velocidad y la adopción avanzada de PTC en los ferrocarriles nacionales. El aumento de las inversiones en monitorización basada en IA, gemelos digitales y herramientas de gestión de flotas en tiempo real mejora la eficiencia y la seguridad operativas. La sólida participación de los líderes tecnológicos, la expansión de las plataformas de mantenimiento basadas en robótica y las iniciativas de modernización en los sistemas de transporte metropolitano impulsan aún más la demanda de tecnologías de trenes autónomos.

Análisis del mercado tecnológico de trenes autónomos de Canadá

Canadá contribuye significativamente al crecimiento regional gracias a las continuas mejoras en los trenes de cercanías, los sistemas de metro y las redes ferroviarias de larga distancia. La creciente adopción de sistemas de señalización inteligente, frenado automático y tecnologías de asistencia al conductor impulsa la expansión del mercado. Los programas de innovación respaldados por el gobierno, la sólida investigación académica y la modernización de los corredores de mercancías impulsan la integración acelerada de las funciones autónomas en todo el ecosistema ferroviario canadiense.

¿Cuáles son las principales empresas en el mercado de tecnología de trenes autónomos?

La industria de la tecnología de trenes autónomos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Alstom (Francia)

- Siemens (Alemania)

- Bombardier (Canadá)

- Hitachi, Ltd. (Japón)

- Kawasaki Heavy Industries, Ltd. (Japón)

- General Electric (EE. UU.)

- Grupo Thales (Francia)

- Mitsubishi Heavy Industries, Ltd. (Japón)

- CRRC Corporation Limited (China)

- ABB (Suiza)

- Fundación de Ayuda a Organizaciones Benéficas (Reino Unido)

- CalAmp (EE. UU.)

- Forja Bharat (India)

- Tech Mahindra Limited (India)

- HollySys Asia Pacific Pte Ltd. (Singapur)

- Deutsche Bahn (Alemania)

- DEUTA-WERKE GmbH (Alemania)

- Belden Inc. (EE. UU.)

- American Equipment Company (EE. UU.)

- Ingeteam (España)

- Corporación Wabtec (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de tecnología de trenes autónomos?

- En agosto de 2025, Alstom obtuvo un contrato para suministrar 234 vagones de metro Metropolis junto con un avanzado sistema de señalización de control de trenes basado en comunicaciones (CBTC) y cinco años de servicios de mantenimiento para la línea 4 del metro de Mumbai, fortaleciendo las capacidades de automatización del metro de la región y mejorando la eficiencia operativa en todo el corredor.

- En enero de 2025, Siemens Mobility obtuvo contratos por valor de 670 millones de euros para HS2, que abarcan la Operación Automática de Trenes (ATO) sobre ETCS Nivel 2, sistemas de energía de alto voltaje y telecomunicaciones a lo largo de un tramo de 225 kilómetros, lo que marca un importante paso adelante en la modernización de los ferrocarriles de alta velocidad y la automatización de la red.

- En enero de 2025, la Administración Federal de Ferrocarriles autorizó el proyecto piloto de vehículo ferroviario eléctrico a batería sin tripulación de Parallel Systems en el ferrocarril central de Georgia, lo que marca la primera operación de carga autónoma en los EE. UU. y demuestra la creciente adopción de tecnologías ferroviarias sostenibles y sin conductor.

- En julio de 2024, Bengaluru Metro Rail Corporation Limited (BMRCL) inició pruebas de señalización dinámica para el primer tren sin conductor en la línea amarilla del metro de Namma, que cubre un tramo de 19 kilómetros desde Electronics City y RV Road hasta Bommasandra, y se espera que revolucione el transporte público con trenes que operan a intervalos de 20 minutos.

- En noviembre de 2022, Alstom SA, en colaboración con Lineas y ProRail, demostró el nivel más alto de automatización, GoA4, en una locomotora de maniobras en los Países Bajos, lo que permite el arranque, la conducción, la parada y la gestión de eventos inesperados de forma totalmente autónoma sin personal a bordo, mostrando el futuro de las operaciones ferroviarias totalmente autónomas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.