Global Autonomous Vehicle Ai Platform Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

42.00 Billion

USD

242.44 Billion

2025

2033

USD

42.00 Billion

USD

242.44 Billion

2025

2033

| 2026 –2033 | |

| USD 42.00 Billion | |

| USD 242.44 Billion | |

| % | |

|

Sistemas de Gestión, Sistemas de Control, Sistemas de Control, Plataformas de Autotransmisión, Plataformas de AV Modulares, Plataformas de Aprendizaje de Automovilización, y Plataformas de Aprendizaje de Automovilización, Nivel de Automovilización, Nivel de Automovilización, Nivel de Automatización, Nivel de Automatización

Vehículos autónomos AI Platform MarketSinopsis

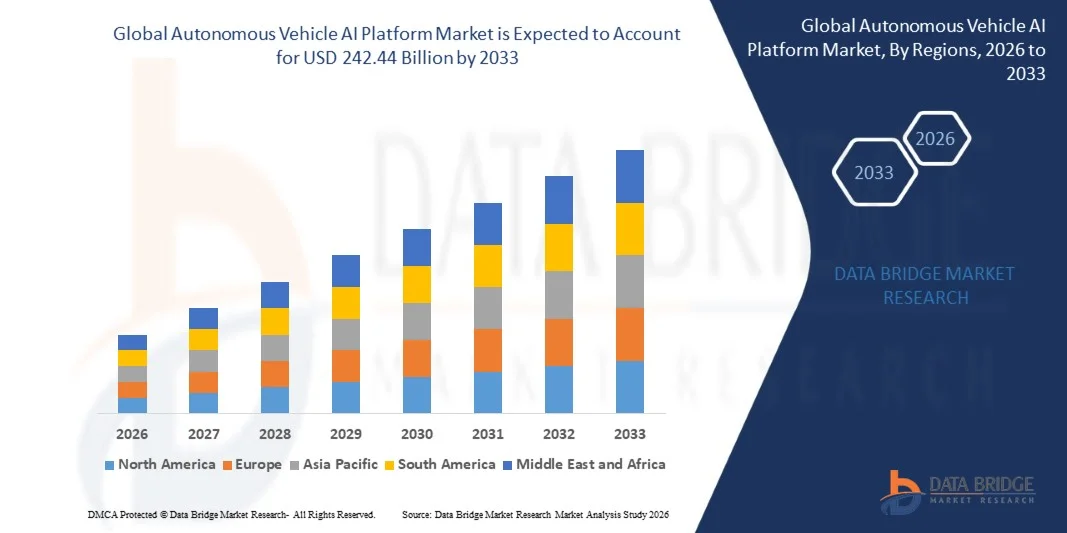

El Mercado de Plataforma de Vehículos Autónomos se valoró enUSD 42 billion in 2025y se prevé que alcanceUSD 242,44 mil millones en 2033, creciendo en unCAGR of 24.5% from 2026 to 2033El mercado está experimentando una rápida expansión impulsada por avances en inteligencia artificial, tecnologías de fusión de sensores, computación de bordes, y la creciente comercialización de sistemas de conducción autónomos a través de ecosistemas de pasajeros y movilidad comercial.

La creciente demanda de vehículos más seguros, más eficientes y definidos por software está acelerando la adopción de plataformas de conducción autónomas impulsadas por AI que integran sistemas de percepción, planificación, cartografía y control en arquitecturas unificadas. Además, la convergencia de la capacitación de IA basada en la nube, la cartografía de alta definición y la comunicación en tiempo real de vehículos a techo permite el aprendizaje continuo y el despliegue a gran escala de soluciones de movilidad autónomas en las redes mundiales de transporte.

Principales tendencias del mercado "

- América del Norte es la región dominante en el Mercado de Plataformas AI de Vehículos Autónomos, con la mayor cuota de mercado de 39,2% en 2025, impulsada por fuertes inversiones en tecnologías de conducción autónoma, presencia de empresas líderes de IA y tecnología automotriz, y apoyo regulatorio temprano para pruebas y despliegue de movilidad autónoma.

- Asia-Pacífico es la región de mayor crecimiento en el mercado, proyectada para expandirse en una CAGR de 14,8%, alimentada por el despliegue a gran escala de infraestructura de movilidad inteligente, rápida electrificación de vehículos y fuerte apoyo gubernamental en países como China, Japón e India para ecosistemas de vehículos autónomos y conectados.

- Los sistemas de percepción representan el segmento de componentes dominantes en el Mercado de Plataforma AI de Vehículos Autónomos, con la mayor cuota de mercado del 31,5% en 2025, impulsada por la demanda crítica de detección de objetos, fusión de sensores y comprensión ambiental en tiempo real en sistemas de conducción autónomos.

- Simulation & Validation Platforms son el segmento de componentes de mayor crecimiento, proyectado para expandirse en un CAGR de 15,6% de 2026 a 2033, con el apoyo de aumentar la dependencia en entornos de pruebas virtuales, generación de escenarios y validación de seguridad basada en AI para el despliegue autónomo de vehículos.

- Por Plataforma Tipo, las Plataformas Autónomas de Full-Stack dominan el mercado con una cuota del 36,7% en 2025, impulsada por una fuerte adopción por OEMs y empresas de movilidad que buscan soluciones integrales de extremo a extremo que abarcan la percepción para controlar.

- Cloud AI Training Platforms son el segmento de plataformas de mayor crecimiento, proyectado para crecer en un CAGR de 16,2%, impulsado por la creciente demanda de formación de modelos AI escalables, aprendizaje de flotas y mejora continua de algoritmos de conducción autónomos.

- Por Autonomía Nivel, Nivel 2 (Asistencia de Viajes) sigue siendo el segmento dominante con un 44.1% de cuota de mercado en 2025, debido a la adopción generalizada en vehículos de pasajeros modernos con sistemas avanzados de asistencia para conductores (ADAS).

- Nivel 4 (High Automation) es el segmento de nivel de autonomía de mayor crecimiento, proyectado para expandirse en un CAGR de 17,3%, impulsado por despliegues piloto en servicios de robotaxi, transbordadores autónomos y operaciones logísticas en entornos controlados.

- Por Aplicación, la movilidad personal es el segmento dominante, que representa el 29,6% de cuota de mercado en 2025, impulsado por la integración de la asistencia de conducción impulsada por AI y las características semiautónomas en los vehículos de consumo.

- Ride-Hailing / Robotaxi Services es el segmento de aplicación de mayor crecimiento, proyectado para crecer en un CAGR de 18,1%, apoyado por el aumento de las inversiones en flotas de movilidad autónomas y la comercialización piloto en los ecosistemas de transporte urbano.

Tamaño del mercado

- Valor mundial del mercado (2025): 42 millones de dólares

- Valor de mercado esperado (2033): USD 242.44 Billion

- CAGR prefabricado (2026–2033): 24,5%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Report Scope and Autonomous Vehicle AI Platform MarketSegmentation

|

Atributos |

Plataforma AI de vehículos autónomosMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

· Waymo LLC (U.S.) · Tesla, Inc. (U.S.) · NVIDIA Corporation (U.S.) · Mobileye (una compañía Intel) (Israel) · Aurora Innovation, Inc. (U.S.) · Aptiv PLC (Irlanda) · Baidu, Inc. (China) · Uber Technologies, Inc. (Estados Unidos) · Zoox (Amazon) (U.S.) · Toyota Motor Corporation (Japón) · General Motors (Cruise LLC) (U.S.) · Huawei Technologies Co., Ltd. (China) · Qualcomm Technologies, Inc. (U.S.) · Soluciones de movilidad Bosch (Alemania) · Continental AG (Alemania) · Pony.ai (Estados Unidos/China) · WeRide Inc. (China) |

|

Oportunidades de mercado |

· Ampliación de pilas de conducción autónomas de extremo a extremo que integran la percepción, planificación y control en plataformas de IA unificadas · Crecimiento rápido de los servicios de movilidad autónomos basados en la flota en entornos urbanos · Aumento de la adopción de plataformas de capacitación y simulación de IA basadas en la nube para el desarrollo de modelos de conducción autónomos a gran escala |

|

Valor añadido Data Infosets |

Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

Vehículos autónomos Plataforma de IA Tendencias

Tendencia: Integración de los modelos de conducción autónoma de IA Generativa y Final a End

Las plataformas de IA de vehículos autónomos están adoptando cada vez más modelos de IA generativos y de aprendizaje profundo de extremo a extremo para mejorar la precisión de la percepción, la eficiencia de la toma de decisiones y las capacidades de predicción de escenarios. Las empresas se están alejando de sistemas modulares basados en reglas hacia arquitecturas de red neuronales unificadas que procesan entradas de sensores crudos directamente en acciones de conducción. Este cambio permite ciclos de iteración más rápidos, mayor adaptabilidad a los casos de borde, y comportamientos de conducción más humanos en entornos complejos.

Dinámica del mercado de plataformas de vehículos autónomos

Key Market Driver: Rapid Advancements in AI, Sensor Fusion y Edge Computing

La creciente sofisticación de los modelos AI combinados con los avances en la fusión de sensores LiDAR, radar y cámara aumenta significativamente el rendimiento de los sistemas de conducción autónomos. Automotive OEMs and technology providers are heavily investing in AI-first vehicle architectures that enable real-time decision-making with low latency. Por ejemplo, las empresas que desarrollan flotas de robótica y logística autónoma están aprovechando GPUs de alto rendimiento y chips de IA de borde para procesar conjuntos de datos de sensores masivos en tiempo real, permitiendo una navegación autónoma más segura y fiable.

Reforzamiento clave / desafío: Complejidad de la incertidumbre regulatoria y la validación de seguridad

Un reto importante en el mercado autónomo de plataformas de vehículos AI es la falta de regulaciones globales estandarizadas y la complejidad de validar la seguridad a través de miles de millones de escenarios de conducción del mundo real. Los sistemas autónomos deben ser probados a través de diversas condiciones climáticas, de tráfico y geográficas, lo que hace que la validación a gran escala sea extremadamente intensiva. Además, los problemas de responsabilidad en los escenarios de accidentes y los marcos reglamentarios incoherentes en todas las regiones frenan la comercialización a gran escala de los sistemas autónomos de nivel 4 y nivel 5.

Oportunidad de Mercado Clave: Ampliación de Ecosistemas de Movilidad Autónoma e Infraestructura de la Nube AI

El creciente despliegue de ecosistemas de movilidad autónomos como la robótica, los transbordadores autónomos y las flotas de entrega de mercancías está creando oportunidades sólidas para los proveedores de plataformas AI. La infraestructura de capacitación de IA basada en la nube permite el aprendizaje continuo de los datos de la flota, permitiendo mejoras rápidas en el rendimiento de la autonomía. Las empresas también están invirtiendo en entornos digitales gemelos y plataformas de simulación a gran escala para replicar las condiciones de conducción en el mundo real, reduciendo significativamente los costos de prueba y acelerando los plazos de despliegue para vehículos autónomos en todo el mundo.

Alcance del mercado de la plataforma de vehículos autónomos

El mercado autónomo de plataformas de vehículos AI se segmenta sobre la base de componentes, tipo de plataforma, nivel de autonomía, tipo de vehículo, aplicación y usuario final.

- Por componente

Sobre la base de los componentes, el Mercado de Plataforma AI de Vehículos Autónomos se segmenta en sistemas de percepción, planificación " sistemas de decisión, sistemas de control, cartografía HD " localización, plataformas de validación de simulación " e infraestructura de software OTA de flota " . El segmento de Sistemas de Percepción dominaba el mercado con una participación del 31,5% en 2025, impulsada por su papel crítico para facilitar la comprensión del medio ambiente en tiempo real, la detección de objetos, la fusión de sensores y la interpretación de escena en sistemas de conducción autónomos. Las pilas de percepción forman la capa de inteligencia fundamental para la navegación segura a través de condiciones de conducción complejas.

Se espera que el segmento de las plataformas de validación de la simulación sea testigo del crecimiento más rápido en un CAGR de 15,6% de 2026 a 2033, impulsado por la creciente necesidad de pruebas virtuales a gran escala, generación de escenarios y validación de seguridad basada en inteligencia artificial. El aumento de la adopción de gemelos digitales, entornos de simulación cerrados y la infraestructura de prueba de conducción autónoma basada en la nube está acelerando aún más la demanda de este segmento.

- Por tipo de plataforma

Sobre la base del tipo de plataforma, el Mercado de Plataformas AI de Vehículos Autónomos se segmenta en plataformas autónomas de personal completo, plataformas modulares AV, plataformas de capacitación de IA en la nube y plataformas de vehículos AI de borde. El segmento de Plataformas Autónomas de Full-Stack dominaba el mercado con una participación del 36,7% en 2025, debido a la fuerte adopción de OEM y empresas de movilidad que buscaban soluciones integrales de extremo a extremo que abarcaban la percepción, planificación, cartografía y control dentro de una arquitectura unificada.

Se espera que el segmento de Cloud AI Training Platforms registre el crecimiento más rápido en un CAGR de 16,2% de 2026 a 2033, impulsado por el aumento de la demanda de formación de modelos AI escalables, aprendizaje de datos de flotas y ciclos de mejora continua de software. La expansión de la infraestructura cloud acelerada por la GPU y los marcos de aprendizaje distribuidos está apoyando aún más el crecimiento del segmento.

- Por Autonomía Leve

Sobre la base del nivel de autonomía, el Mercado de Plataformas AI de Vehículos Autónomos se segmenta en el Nivel 2 (Asistencia de Viajes), Nivel 3 (Automatización Condicional), Nivel 4 (Automatización Alta) y Nivel 5 (Automatización Completa). El segmento Nivel 2 dominó el mercado con una cuota del 44,1% en 2025, respaldada por la integración generalizada de sistemas avanzados de asistencia al conductor (ADAS) en vehículos de pasajeros a través de OEMs automotrices globales.

Se espera que el segmento Nivel 4 sea testigo del crecimiento más rápido en un CAGR de 17,3% de 2026 a 2033, impulsado por el aumento del despliegue de robotaxis, lanzaderas autónomas y programas piloto logísticos que operan en entornos geo-fianzados y controlados. Las mejoras continuas en la adopción de decisiones, la fusión de sensores y las aprobaciones reglamentarias de AI están acelerando aún más la adopción.

- Por tipo de vehículo

Sobre la base del tipo de vehículo, el Mercado Autonómico de la Plataforma AI de Vehículos se segmenta en vehículos de pasajeros, vehículos comerciales, flotas de movilidad de robótica y transbordadores autónomos. El segmento de vehículos de pasajeros dominaba el mercado con un 41,8% de participación en 2025, impulsado por la rápida integración de ADAS y características semiautónomas en vehículos de mercado masivo, automóviles de lujo y plataformas EV.

Se espera que el segmento Robotaxis " Mobility Fleets sea testigo del crecimiento más rápido en una CAGR de 18,1% de 2026 a 2033, alimentado por la expansión de pilotos autónomos, modelos de movilidad basados en flotas, y el aumento de la inversión de empresas tecnológicas y proveedores de servicios de movilidad en la automatización del transporte urbano.

- By Application

Sobre la base de la aplicación, el Mercado de Plataforma AI de Vehículos Autónomos se segmenta en movilidad personal, servicios de transporte / robotaxi, logística de carga y entrega de última millas. El segmento de Movilidad Personal dominaba el mercado con una cuota del 29,6% en 2025, impulsada por el uso generalizado de la asistencia de conducción impulsada por AI y las características semiautónomas en los vehículos de consumo.

Se espera que el segmento Ride-Hailing / Robotaxi Services sea testigo del crecimiento más rápido en un CAGR de 18,1% de 2026 a 2033, impulsado por la rápida comercialización de servicios autónomos de movilidad, el aumento del despliegue urbano de flotas de robotaxi, y la creciente colaboración entre OEM y proveedores de plataformas de movilidad.

- Por Usuario final

Sobre la base del usuario final, el Mercado de Plataforma Autonómica de Vehículos AI se segmenta en proveedores OEM, proveedores Tier-1, proveedores de servicios de movilidad, empresas logísticas y proveedores de tecnología. El segmento OEMs dominaba el mercado con una participación del 38,4% en 2025, impulsada por fuertes inversiones en integración de conducción autónoma, arquitecturas de vehículos definidas por software y desarrollo de plataformas IA interna.

Se espera que el segmento de proveedores de servicios de movilidad sea testigo del crecimiento más rápido en un CAGR de 17,6% de 2026 a 2033, impulsado por la expansión de redes de robotaxi, servicios de transporte autónomos y ecosistemas de movilidad basados en flotas apoyados por sistemas de expedición y optimización de rutas impulsados por AI.

Análisis regional del mercado de la plataforma de vehículos autónomos

América del Norte dominaba el mercado autónomo de plataformas de vehículos AI y representaba la mayor cuota de ingresos del 39,2% en 2025, impulsada por una fuerte presencia de empresas líderes de tecnología AI, ecosistemas avanzados autónomos de conducción R plagaD, marcos de pruebas regulatorias tempranas y una alta inversión en el desarrollo de la logística robótica y autónoma. La región también se beneficia de una fuerte integración de la infraestructura cloud AI y de las capacidades de computación de alto rendimiento en los centros de innovación automotriz.

Autonomía de Estados Unidos AI Platform Market Insight

El mercado de plataformas AI de vehículos autónomos de EE.UU. es testigo de una fuerte expansión debido a los rápidos avances en los sistemas de movilidad impulsados por IA, el aumento del despliegue de pilotos de robótica e inversiones significativas en tecnologías de conducción autónomas tanto por OEM como por empresas de tecnología automotriz. Empresas como Waymo LLC, Tesla, Inc. y NVIDIA Corporation están desarrollando activamente pilas de conducción autónomas que combinan sistemas de percepción, planificación y control. Además, la fuerte financiación del capital de riesgo y los entornos de pruebas reglamentarias de apoyo están acelerando los esfuerzos de comercialización.

Europa Vehículo Autónomo Plataforma Mercado de visión

El mercado autónomo de plataformas de vehículos AI de Europa está impulsado por fuertes capacidades de ingeniería automotriz, aumentando la adopción de arquitecturas de vehículos definidas por software y aumentando la inversión en ecosistemas de innovación de movilidad. La región se beneficia de los principales OEM que integran sistemas avanzados de asistencia al conductor y características autónomas en los vehículos de producción. Empresas como Volkswagen Group, Mercedes-Benz Group AG y BMW Group están invirtiendo activamente en plataformas de movilidad impulsadas por AI, mientras que el énfasis regulatorio en seguridad y sostenibilidad está acelerando la adopción de validación basada en simulación.

U.K. Autonomía de vehículos AI Platform Market Insight

El mercado de plataformas AI de vehículos autónomos del Reino Unido está experimentando un crecimiento constante apoyado por fuertes iniciativas de investigación en sistemas autónomos, IA y robótica. El aumento del despliegue de ensayos de movilidad autónomos en entornos urbanos, junto con iniciativas de transporte inteligente respaldadas por el Gobierno, está fortaleciendo la expansión del mercado. Universidades y empresas tecnológicas están contribuyendo activamente a los avances en sistemas de percepción, fusión de sensores y algoritmos de toma de decisiones para vehículos autónomos.

Alemania Vehículo Autónomo Plataforma mercado

El mercado de plataformas de vehículos autónomos de Alemania se está expandiendo debido a la dirección del país en la fabricación automotriz y excelencia de ingeniería. Los proveedores alemanes de OEM y Tier-1 están integrando tecnologías de simulación impulsadas por IA, mapeo HD y asistencia avanzada para el conductor en vehículos de próxima generación. Empresas como Mercedes-Benz Group AG y BMW Group están invirtiendo fuertemente en plataformas de conducción autónomas, especialmente para sistemas de automatización Nivel 3 y Nivel 4. La fuerte presencia de la automatización industrial y de la infraestructura de la Industria 4.0 apoya aún más el desarrollo del mercado.

Asia-Pacífico Automóvil Plataforma Mercado de visión

Se espera que el mercado de plataformas de vehículos autónomos de Asia y el Pacífico sea testigo del crecimiento más rápido, impulsado por el despliegue a gran escala de infraestructura de movilidad inteligente, el firme apoyo gubernamental a las tecnologías de conducción autónomas y la rápida expansión de los ecosistemas de vehículos eléctricos. Países como China, Japón e India están invirtiendo fuertemente en sistemas de movilidad impulsados por AI, redes logísticas autónomas e iniciativas de ciudades inteligentes. El aumento de la adopción de plataformas de capacitación de IA basadas en la nube y soluciones de cálculo de los bordes eficientes en función del costo está acelerando aún más el crecimiento regional.

Japón vehículo autónomo AI Plataforma mercado

El mercado de plataformas de vehículos autónomos de Japón está creciendo constantemente debido a la fuerte concentración en robótica, ingeniería de precisión e innovación automotriz. Empresas como Toyota Motor Corporation y Honda Motor Co., Ltd. están desarrollando activamente sistemas de conducción autónomos integrados con módulos de percepción y control basados en AI. El país también está promoviendo la investigación en gemelos digitales, cartografía HD y validación basada en simulación para sistemas de movilidad autónomos.

China Vehículo Autónomo Plataforma mercado

El mercado de plataformas AI de vehículos autónomos de China se está expandiendo rápidamente debido a un fuerte apoyo gubernamental para sistemas inteligentes de transporte, la adopción de VE en gran escala y los rápidos avances en tecnologías de IA y semiconductores. Empresas como Baidu, Inc. y Huawei Technologies Co., Ltd. lideran el desarrollo de plataformas de conducción autónomas y ecosistemas de IA basados en la nube. El país también está presenciando un fuerte crecimiento en las implementaciones de robotaxi y las aplicaciones logísticas autónomas, lo que lo convierte en uno de los mercados de mayor crecimiento a nivel mundial.

Mercado de plataformas de vehículos autónomos

La industria autónoma de plataformas de vehículos AI está dirigida principalmente por empresas bien establecidas, incluyendo:

- Waymo LLC (Estados Unidos)

- Tesla, Inc. (U.S.)

- NVIDIA Corporation (Estados Unidos)

- Mobileye (una compañía Intel) (Israel)

- Aurora Innovation, Inc. (U.S.)

- Aptiv PLC (Irlanda)

- Baidu, Inc. (China)

- Uber Technologies, Inc. (Estados Unidos)

- Zoox (Amazon) (Estados Unidos)

- Toyota Motor Corporation (Japón)

- General Motors (Cruise LLC) (U.S.)

- Huawei Technologies Co., Ltd. (China)

- Qualcomm Technologies, Inc. (U.S.)

- Bosch Mobility Solutions (Alemania)

- Continental AG (Alemania)

- ai (Estados Unidos/China)

- WeRide Inc. (China)

Novedades en el mercado de plataformas de vehículos autónomos

- En octubre de 2025, NVIDIA Corporation fortaleció su ecosistema DRIVE AV ampliando la plataforma NVIDIA DRIVE AGX Hyperion 10, permitiendo el desarrollo de vehículos autónomos de nivel 4 mediante una arquitectura de referencia escalable que combina computación AI, fusión de sensores y software DriveOS. La actualización es compatible con fabricantes de automóviles como Mercedes-Benz, Stellantis y Lucid en la construcción de sistemas de conducción autónomos de extremo a extremo, al tiempo que integra los planes globales de implementación de robotaxi de Uber, reforzando el liderazgo de NVIDIA en movilidad definida por AI e infraestructura de vehículos autónomos.

- En junio de 2025, NVIDIA Corporation avanzó su software de vehículos autónomos de alto nivel DRIVE en producción completa, ofreciendo una plataforma unificada de IA que integra percepción, planificación, simulación y computación acelerada para fabricantes de automóviles, operadores de robots y startups de movilidad. La plataforma mejora la toma de decisiones en tiempo real y apoya el despliegue a gran escala de vehículos autónomos definidos por software en las redes mundiales de transporte.

- En enero de 2025, la plataforma NVIDIA DRIVE Hyperion logró hitos clave de seguridad automotriz y validación de ciberseguridad de TÜV SÜD y TÜV Rheinland, fortaleciendo su posición como pila de conducción autónoma de extremo a extremo certificada. La plataforma integra NVIDIA DriveOS, alta eficiencia DRIVE SoCs y arquitecturas de sensores escalables, permitiendo a los fabricantes de automóviles como Toyota y Volvo acelerar el despliegue de sistemas de conducción autónomos de Nivel 2+ a Nivel 4.

- En octubre de 2025, Uber Technologies, Inc. amplió su colaboración con el ecosistema NVIDIA DRIVE mediante la integración de herramientas de capacitación y simulación AI basadas en infraestructuras NVIDIA Cosmos y DGX Cloud. Este desarrollo apoya el despliegue de flotas robotaxi a gran escala, lo que permite a Uber prepararse para operaciones autónomas de conducción impulsadas por vehículos compatibles con DRIVE en mercados globales a partir de 2027.

- En mayo de 2025, Aurora Innovation, Inc. avanzó su programa de camiones autónomos construido en infraestructura de computación basada en NVIDIA DRIVE, ampliando las operaciones de flete sin conductor y extendiendo rutas a través de múltiples corredores logísticos estadounidenses. La empresa también está mejorando las capacidades de conducción nocturna y adversa del tiempo, fortaleciendo su posición en el transporte autónomo de carga Nivel 4 dentro del ecosistema DRIVE.

- En enero de 2025, Toyota Motor Corporation amplió su colaboración dentro del ecosistema NVIDIA DRIVE mediante la adopción de plataformas basadas en DRIVE AGX Orin para vehículos de próxima generación, lo que permitió la asistencia avanzada del conductor y la capacidad de conducción temprana y autónoma. Esta integración apoya la estrategia de Toyota para acelerar el desarrollo de movilidad impulsado por AI en segmentos de pasajeros y vehículos comerciales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.