Global Autonomous Vehicle Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

89.36 Billion

USD

397.75 Billion

2024

2032

USD

89.36 Billion

USD

397.75 Billion

2024

2032

| 2025 –2032 | |

| USD 89.36 Billion | |

| USD 397.75 Billion | |

| % | |

|

Segmentación del mercado global de vehículos autónomos por tipo (vehículos semiautónomos y vehículos totalmente autónomos), sensores (ultrasónicos, radar, lidar, sensor de imagen y otros), hardware y software (cámaras, sistemas GPS y sistemas de comunicación), aplicación (transporte, logística, militar y defensa), nivel de automatización (nivel 3, nivel 4 y nivel 5): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de vehículos autónomos

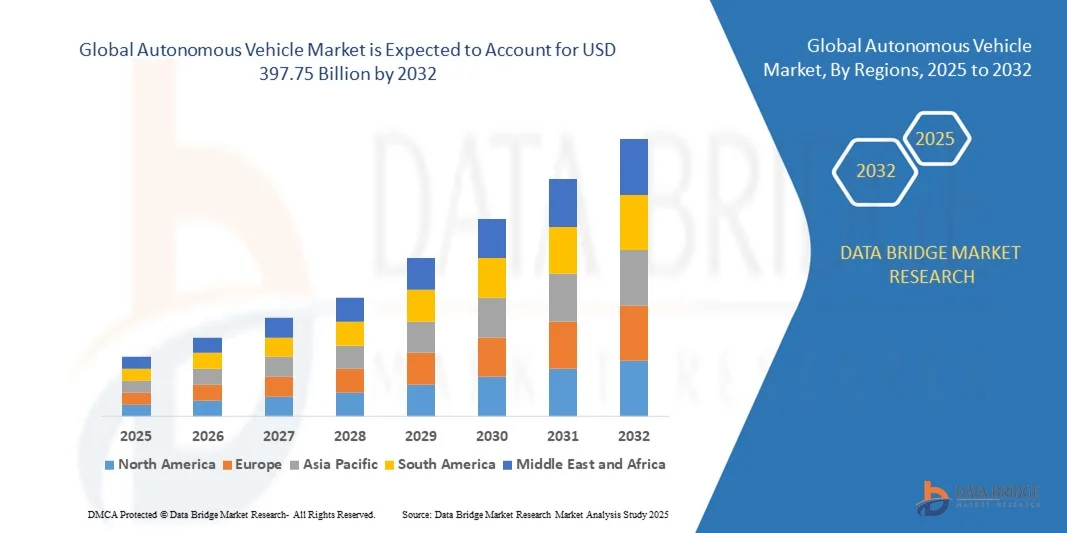

- El tamaño del mercado global de vehículos autónomos se valoró en USD 89.36 mil millones en 2024 y se espera que alcance los USD 397.75 mil millones para 2032 , con una CAGR del 20,52% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de tecnologías de vehículos conectados y avances en inteligencia artificial, sensores y software de conducción autónoma, lo que conduce a una mayor inteligencia y seguridad de los vehículos en los sectores de transporte personal y comercial.

- Además, la creciente demanda de soluciones de movilidad más seguras, eficientes y rentables está impulsando la inversión en el desarrollo de vehículos autónomos. Estos factores están acelerando la integración de vehículos semiautónomos y totalmente autónomos en el transporte urbano, la logística y los servicios de transporte, impulsando así significativamente el crecimiento del mercado.

Análisis del mercado de vehículos autónomos

- Los vehículos autónomos utilizan sensores avanzados, cámaras, radar, LIDAR y software basado en IA para navegar y operar sin intervención humana. Estos vehículos mejoran la seguridad, reducen la congestión vehicular y optimizan la eficiencia operativa en el transporte de pasajeros, la logística y las aplicaciones comerciales.

- La creciente demanda de vehículos autónomos está impulsada principalmente por la creciente urbanización, la creciente preferencia de los consumidores por experiencias de conducción con manos libres, el apoyo gubernamental a las iniciativas de movilidad inteligente y el progreso tecnológico en IA, fusión de sensores y sistemas de comunicación de vehículo a todo (V2X).

- América del Norte dominó el mercado de vehículos autónomos con una participación del 38% en 2024, debido a importantes inversiones en tecnologías automotrices avanzadas, marcos regulatorios de apoyo y adopción temprana de vehículos conectados y autónomos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de vehículos autónomos durante el período de pronóstico debido al aumento de las poblaciones urbanas, los rápidos avances tecnológicos y el aumento de las inversiones en sistemas de transporte inteligentes en países como China, Japón e India.

- El segmento de vehículos semiautónomos dominó el mercado con una cuota del 62,5 % en 2024, gracias a su adopción temprana y a su compatibilidad con la infraestructura vial existente. Estos vehículos ofrecen funciones de automatización parcial, como mantenimiento de carril, control de crucero adaptativo y frenado automático, que resultan atractivas para los consumidores que buscan mayor seguridad sin renunciar por completo al control. El segmento se beneficia de los avances continuos en los sistemas de asistencia al conductor, el apoyo regulatorio en ciertas regiones y la creciente confianza de los consumidores en las tecnologías de automatización híbrida.

Alcance del informe y segmentación del mercado de vehículos autónomos

|

Atributos |

Perspectivas clave del mercado de vehículos autónomos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de vehículos autónomos

Uso creciente de IA y sistemas avanzados de asistencia al conductor (ADAS)

- La integración de la inteligencia artificial y los sistemas avanzados de asistencia al conductor (ADAS) es una tendencia definitoria en el mercado de vehículos autónomos. Estas tecnologías permiten a los vehículos percibir su entorno, tomar decisiones inteligentes y realizar tareas de conducción con mínima intervención humana, lo que supone un paso significativo hacia la conducción totalmente autónoma.

- Por ejemplo, Tesla ha avanzado sus sistemas beta de piloto automático y conducción autónoma completa utilizando redes neuronales impulsadas por IA para mejorar el mantenimiento de carril, el control de crucero adaptativo y la navegación automatizada. Esto demuestra cómo los líderes mundiales están aprovechando la IA y los sistemas ADAS para acelerar el progreso hacia funciones de conducción autónoma seguras y fiables.

- Las funciones ADAS, como la alerta de cambio de carril, el frenado adaptativo, la detección de ángulo muerto y el reconocimiento de señales de tráfico, se están implementando ampliamente tanto en vehículos de pasajeros como comerciales. Su creciente adopción mejora la comodidad del conductor y fomenta la confianza en las funciones semiautónomas, lo que facilita una mayor autonomía.

- Los sistemas de percepción basados en IA están mejorando la precisión en la detección de objetos y la toma de decisiones en tiempo real. Gracias a los avances en LiDAR, radar y fusión de cámaras, los vehículos responden mejor a entornos dinámicos, garantizando mayor precisión y seguridad en condiciones de tráfico complejas.

- Esta tendencia también está influyendo en los sectores de la movilidad compartida y la logística, donde los sistemas autónomos basados en IA reducen los costes operativos y aumentan la eficiencia. Las flotas que incorporan sistemas ADAS ofrecen servicios más seguros a la vez que recopilan datos cruciales para mejorar las futuras capacidades autónomas.

- En conclusión, la creciente integración de la IA y los ADAS está acelerando la transición hacia la conducción totalmente autónoma. Esta tendencia supone una evolución crucial en la movilidad, garantizando que los vehículos del futuro sean más seguros, inteligentes y accesibles para las personas y las empresas de todo el mundo.

Dinámica del mercado de vehículos autónomos

Conductor

Creciente demanda de una movilidad más segura y eficiente

- La creciente demanda de una movilidad más segura y eficiente es un importante impulsor de la adopción de vehículos autónomos. La preocupación por la seguridad vial y el creciente número de accidentes debido a errores humanos están impulsando a consumidores y reguladores a impulsar la automatización de los sistemas de conducción.

- Por ejemplo, Waymo, filial de Alphabet, ha implementado servicios de transporte autónomo en Phoenix, EE. UU., demostrando cómo la autonomía puede ofrecer soluciones más seguras y eficientes que los vehículos convencionales. Esta aplicación práctica muestra cómo el mercado se beneficia directamente de la creciente demanda de servicios de movilidad avanzados.

- La tecnología de conducción autónoma está diseñada para reducir los accidentes al eliminar limitaciones humanas como la fatiga, la distracción o la pérdida de juicio. La incorporación de la automatización en los vehículos contribuye así a reducir las tasas de accidentes y a crear entornos viales más seguros.

- Además, las ventajas de eficiencia de los vehículos autónomos, como la planificación óptima de rutas, la reducción de la congestión y el menor consumo de combustible, los hacen atractivos tanto para usuarios particulares como para operadores de flotas. Esta eficiencia también contribuye a los objetivos globales de sostenibilidad mediante la reducción de emisiones y la optimización energética.

- En conjunto, estos factores impulsan a consumidores, empresas y gobiernos a adoptar tecnologías autónomas. La fuerte demanda de fiabilidad, seguridad y eficiencia garantiza que el mercado de vehículos autónomos continuará su trayectoria de crecimiento ascendente tanto en aplicaciones de pasajeros como comerciales.

Restricción/Desafío

Cumplimiento normativo y de seguridad regional

- Las diferencias en las regulaciones regionales y los estándares de cumplimiento de seguridad representan uno de los mayores desafíos para el despliegue generalizado de vehículos autónomos. La falta de directrices globales armonizadas ha ralentizado la comercialización de vehículos autónomos de alto nivel debido a la diversidad de procesos de aprobación y requisitos de prueba.

- Por ejemplo, Uber tuvo que suspender sus pruebas de vehículos autónomos en Arizona tras un incidente de seguridad de gran repercusión mediática debido al incumplimiento de los protocolos regionales. Esto pone de relieve las complejidades que enfrentan las empresas al adaptar los sistemas autónomos a los diversos marcos regulatorios de las distintas regiones.

- Las estrictas normas de seguridad exigen pruebas y validaciones exhaustivas para garantizar la fiabilidad, lo que incrementa el coste y el plazo de comercialización para los fabricantes. Los reguladores regionales también difieren en su enfoque sobre los marcos de responsabilidad civil y seguros, lo que genera incertidumbre para las empresas que buscan ampliar sus operaciones transfronterizas.

- La variabilidad en la preparación de la infraestructura, como la disponibilidad de carreteras inteligentes y la conectividad 5G, agrava aún más los desafíos regulatorios. Si bien algunas regiones apoyan las pruebas de conducción autónoma, otras aún carecen de la base legal y tecnológica para facilitar su adopción.

- En conclusión, los marcos regulatorios y de cumplimiento siguen siendo obstáculos críticos para un despliegue más rápido de vehículos autónomos. La estandarización de las normas, la cooperación transfronteriza y el desarrollo de infraestructura tecnológica serán pasos necesarios para superar estos obstáculos y permitir la movilidad autónoma a gran escala.

Alcance del mercado de vehículos autónomos

El mercado está segmentado según el tipo, sensores, hardware y software, aplicación y nivel de automatización.

- Por tipo

Según el tipo, el mercado de vehículos autónomos se segmenta en vehículos semiautónomos y vehículos totalmente autónomos. El segmento de vehículos semiautónomos dominó el mercado en 2024, captando la mayor cuota de ingresos (62,5 %) gracias a su adopción temprana y a su compatibilidad con la infraestructura vial existente. Estos vehículos ofrecen funciones de automatización parcial, como el mantenimiento de carril, el control de crucero adaptativo y el frenado automático, que resultan atractivas para los consumidores que buscan mayor seguridad sin renunciar por completo al control. Este segmento se beneficia de los continuos avances en los sistemas de asistencia al conductor, el apoyo regulatorio en determinadas regiones y la creciente confianza de los consumidores en las tecnologías de automatización híbrida.

Se prevé que el segmento de vehículos totalmente autónomos experimente su mayor crecimiento entre 2025 y 2032, impulsado por el aumento de las inversiones de empresas tecnológicas y fabricantes de automóviles. Los vehículos totalmente autónomos prometen un funcionamiento totalmente manos libres, lo que resulta atractivo para las empresas de logística y transporte que buscan reducir costes operativos. Los avances en IA, algoritmos de aprendizaje automático y conectividad de vehículo a todo (V2X) están acelerando su adopción. Las tendencias de urbanización y las iniciativas de ciudades inteligentes impulsan aún más el crecimiento al facilitar la integración de infraestructuras para una autonomía de alto nivel.

- Por sensores

En cuanto a los sensores, el mercado se segmenta en ultrasónicos, radar, LIDAR, sensores de imagen, entre otros. El segmento de radar dominó la mayor cuota de ingresos en 2024, gracias a su probada fiabilidad en diversas condiciones climáticas y a su eficacia en la detección de objetos distantes. Los sensores de radar se integran ampliamente en vehículos semiautónomos para el control de crucero adaptativo y los sistemas anticolisión, proporcionando datos cruciales en tiempo real para la seguridad del vehículo. Su coste relativamente bajo, su fácil integración y su excelente rendimiento en diversos entornos los convierten en la opción preferida tanto para vehículos de consumo como comerciales.

Se prevé que el segmento LIDAR experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por sus capacidades de mapeo de alta precisión y detección de objetos. Los sistemas LIDAR son esenciales para los vehículos totalmente autónomos, ya que permiten una percepción ambiental 3D detallada y facilitan la navegación avanzada. Los continuos avances en LIDAR de estado sólido y la miniaturización han hecho que la tecnología sea más asequible y escalable, lo que fomenta su adopción en nuevos modelos de vehículos autónomos.

- Por hardware y software

En cuanto a hardware y software, el mercado de vehículos autónomos se segmenta en cámaras, sistemas GPS y sistemas de comunicación. El segmento de las cámaras dominó el mercado en 2024, impulsado por su función de proporcionar datos visuales en tiempo real para la detección de carriles, el reconocimiento de objetos y la identificación de señales de tráfico. Las cámaras de alta resolución se combinan cada vez más con software basado en IA para optimizar los algoritmos de toma de decisiones, mejorando así la seguridad y la precisión de la navegación. Su adopción generalizada también se ve impulsada por la disminución de los costes de los sensores y la facilidad de integración en vehículos semiautónomos y totalmente autónomos.

Se proyecta que los sistemas de comunicación experimentarán el mayor crecimiento entre 2025 y 2032, impulsados por la creciente importancia de la conectividad vehículo a vehículo (V2V) y vehículo a infraestructura (V2I). Estos sistemas permiten el intercambio de datos en tiempo real para la gestión del tráfico, la prevención de colisiones y la coordinación de flotas. El creciente interés en los ecosistemas de vehículos conectados, la implementación del 5G y las iniciativas de ciudades inteligentes están impulsando la demanda de módulos de comunicación avanzados en vehículos autónomos.

- Por aplicación

Según su aplicación, el mercado de vehículos autónomos se segmenta en transporte, logística y defensa y defensa. El segmento de transporte registró la mayor cuota de ingresos en 2024, gracias a la creciente adopción de vehículos autónomos de pasajeros en zonas urbanas. La creciente demanda de opciones de desplazamiento más seguras, eficientes y cómodas impulsa el crecimiento, junto con la integración de funciones semiautónomas en los servicios comerciales de transporte. Los incentivos gubernamentales y las inversiones en infraestructura para soluciones de movilidad inteligente refuerzan aún más su dominio del mercado.

Se prevé que el segmento logístico experimente el mayor crecimiento entre 2025 y 2032, impulsado por la necesidad de operaciones rentables y 24/7 para la entrega de mercancías. Se están implementando rápidamente camiones autónomos y robots de reparto de última milla para optimizar las cadenas de suministro y reducir la dependencia de conductores humanos. Los avances tecnológicos en sensores, navegación con IA y software de gestión de flotas están acelerando su adopción en los sectores del comercio electrónico y el transporte de mercancías.

- Por nivel de automatización

Según el nivel de automatización, el mercado se segmenta en vehículos de Nivel 3, Nivel 4 y Nivel 5. Los vehículos autónomos de Nivel 3 dominaron la mayor cuota de ingresos en 2024 gracias a su amplia implementación y a las aprobaciones regulatorias en múltiples regiones. Estos vehículos permiten una automatización condicional, donde el conductor puede tomar el control cuando sea necesario, ofreciendo un equilibrio entre seguridad, comodidad y una introducción temprana a la tecnología autónoma. La madurez de los ecosistemas de sensores y software ha permitido una implementación más rápida a escala comercial.

Se espera que los vehículos autónomos de nivel 4 experimenten la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por el aumento de proyectos piloto e iniciativas de ciudades inteligentes que apoyan operaciones totalmente autónomas en áreas definidas. Estos vehículos operan sin intervención humana en la mayoría de los escenarios, lo que los hace ideales para servicios de transporte, transporte urbano y zonas logísticas restringidas. La innovación continua en la toma de decisiones mediante IA, la fusión de sensores y la cartografía de alta definición está impulsando la expansión del mercado hacia mayores niveles de automatización.

Análisis regional del mercado de vehículos autónomos

- América del Norte dominó el mercado de vehículos autónomos con la mayor participación en los ingresos del 38 % en 2024, impulsada por importantes inversiones en tecnologías automotrices avanzadas, marcos regulatorios de apoyo y adopción temprana de vehículos conectados y autónomos.

- Los consumidores y operadores comerciales de la región se centran cada vez más en la seguridad, la conveniencia y la eficiencia, lo que impulsa la demanda de vehículos semiautónomos y totalmente autónomos.

- La presencia de importantes fabricantes de equipos originales (OEM), empresas tecnológicas y una sólida infraestructura de I+D impulsa aún más el crecimiento del mercado. Además, la creciente adopción de sistemas de transporte inteligentes y programas piloto para servicios de movilidad autónoma posiciona a Norteamérica como un centro clave para el desarrollo de vehículos autónomos.

Perspectivas del mercado de vehículos autónomos de EE. UU.

El mercado estadounidense de vehículos autónomos captó la mayor cuota de ingresos en Norteamérica en 2024, impulsado por la investigación avanzada en tecnologías autónomas, sistemas de conducción basados en IA y pruebas generalizadas en vías públicas. El creciente impulso de las empresas de transporte, los proveedores de logística y las startups tecnológicas a las soluciones de movilidad autónoma está impulsando la demanda. Además, los incentivos gubernamentales para las pruebas de vehículos autónomos, la modernización de la infraestructura y la integración con iniciativas de ciudades inteligentes impulsan aún más la expansión del mercado. El creciente enfoque en la reducción de la congestión vehicular, la mejora de la seguridad vial y la implementación de sistemas de vehículos conectados continúa impulsando el mercado estadounidense.

Perspectivas del mercado europeo de vehículos autónomos

Se prevé que el mercado europeo de vehículos autónomos se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por las estrictas normativas de seguridad, los objetivos de reducción de emisiones y los crecientes desafíos de la movilidad urbana. Los países europeos están invirtiendo fuertemente en proyectos piloto de vehículos autónomos, carreteras inteligentes y conectividad entre vehículos e infraestructura, lo que fomenta su adopción. El mercado también se ve impulsado por el creciente interés de los consumidores en soluciones de transporte sostenibles y energéticamente eficientes, así como en vehículos tecnológicamente avanzados. Países como Alemania, Francia y los Países Bajos están experimentando un crecimiento en las aplicaciones de transporte de pasajeros, logística y movilidad urbana inteligente, lo que posiciona a Europa como un mercado clave para la implementación de vehículos autónomos.

Perspectivas del mercado de vehículos autónomos del Reino Unido

Se espera que el mercado británico de vehículos autónomos crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por las sólidas iniciativas gubernamentales que apoyan la movilidad autónoma y la atención a la reducción de accidentes de tráfico. La avanzada infraestructura de transporte del país, la robusta industria automotriz y la adopción de tecnologías de vehículos conectados impulsan la expansión del mercado. Además, los operadores de transporte y flotas están probando cada vez más soluciones semiautónomas y totalmente autónomas para mejorar la eficiencia operativa. La creciente aceptación por parte de los consumidores y los desafíos de la movilidad urbana contribuyen aún más a la trayectoria de crecimiento del mercado.

Análisis del mercado de vehículos autónomos en Alemania

El mercado alemán de vehículos autónomos está a punto de expandirse significativamente, impulsado por la sólida trayectoria del país en ingeniería automotriz, las innovaciones tecnológicas y el apoyo gubernamental a las pruebas e implementación de vehículos autónomos. El enfoque alemán en el transporte inteligente, los vehículos con IA y la integración de la Industria 4.0 impulsa su adopción en los segmentos de pasajeros y comerciales. Además, la creciente urbanización y la búsqueda de soluciones de movilidad sostenible impulsan la integración de vehículos autónomos en las redes de transporte, convirtiendo a Alemania en un mercado estratégico en Europa.

Perspectiva del mercado de vehículos autónomos de Asia-Pacífico

Se prevé que el mercado de vehículos autónomos de Asia-Pacífico crezca a su tasa de crecimiento anual compuesta (TCAC) más alta durante el período previsto de 2025 a 2032, impulsado por el aumento de la población urbana, los rápidos avances tecnológicos y el aumento de la inversión en sistemas de transporte inteligentes en países como China, Japón e India. La región está experimentando un importante apoyo gubernamental a proyectos piloto de vehículos autónomos, el desarrollo de ciudades inteligentes y las iniciativas de movilidad como servicio (MaaS). Además, el creciente interés de los consumidores en soluciones de transporte tecnológicamente avanzadas, eficientes y seguras está acelerando su adopción. Los centros de fabricación de la región también están contribuyendo al desarrollo y la asequibilidad de los componentes de vehículos autónomos, ampliando así el alcance del mercado.

Perspectivas del mercado de vehículos autónomos en Japón

El mercado japonés de vehículos autónomos está cobrando impulso gracias a la sofisticación tecnológica del país, la adopción temprana de vehículos conectados y las políticas de apoyo a la movilidad urbana. Japón prioriza la seguridad, la comodidad y la eficiencia operativa, lo que impulsa la adopción de vehículos semiautónomos y totalmente autónomos en aplicaciones urbanas y logísticas. La integración con sistemas de gestión del transporte basados en el IoT y proyectos de ciudades inteligentes impulsa aún más el crecimiento del mercado. Además, el envejecimiento de la población japonesa está impulsando la demanda de soluciones de movilidad autónoma que mejoren la accesibilidad y reduzcan la dependencia de conductores humanos.

Análisis del mercado de vehículos autónomos de China

El mercado chino de vehículos autónomos representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, impulsado por la rápida urbanización, el sólido respaldo gubernamental y la amplia adopción de tecnología. China se está consolidando como líder mundial en pruebas de vehículos autónomos, soluciones de movilidad inteligente y tecnologías vehiculares basadas en IA. La alta demanda de servicios de transporte, proveedores de logística y operadores de transporte público impulsa la expansión del mercado. Además, el desarrollo de infraestructuras para ciudades inteligentes y la fabricación nacional de componentes para vehículos autónomos contribuyen a la creciente disponibilidad y adopción de soluciones de movilidad autónoma.

Cuota de mercado de vehículos autónomos

La industria de vehículos autónomos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- ZF Friedrichshafen AG (Alemania)

- Volkswagen AG (Alemania)

- Daimler AG (Alemania)

- Texas Instruments Incorporated (EE. UU.)

- DENSO CORPORATION (Japón)

- Compañía BYD Ltd. (China)

- Robert Bosch GmbH (Alemania)

- AB Volvo (Suecia)

- Nissan (Japón)

- BorgWarner Inc. (EE. UU.)

- Visteon Corporation (EE. UU.)

- Continental AG (Alemania)

- NXP Semiconductors (Países Bajos)

- BMW AG (Alemania)

- Magna International Inc. (Canadá)

- Infineon Technologies AG (Alemania)

- Renesas Electronics Corporation (Japón)

- Intel Corporation (EE. UU.)

- Tesla (EE. UU.)

- Valeo (Francia)

Últimos avances en el mercado global de vehículos autónomos

- En octubre de 2023, Uber se asoció con Waymo, la división de vehículos autónomos de Alphabet, para presentar los vehículos autónomos de Waymo en Phoenix. Esta colaboración permite a Uber ofrecer viajes autónomos a precios similares a los de los servicios tradicionales, lo que fortalece significativamente su posición en el mercado de viajes autónomos. Esta alianza demuestra una creciente tendencia de integración tecnológica entre las plataformas de viajes autónomos y los desarrolladores de vehículos autónomos, acelerando la adopción de soluciones de movilidad sin conductor por parte de los consumidores.

- En agosto de 2023, Baidu expandió su plataforma de transporte autónomo, Apollo Go, al Aeropuerto Internacional de Wuhan Tianhe. Esta expansión fortalece la presencia de Baidu en el mercado chino de la movilidad autónoma al aumentar la accesibilidad y la comodidad para los pasajeros. Subraya el papel de las ubicaciones estratégicas para acelerar la adopción de servicios de transporte autónomo y demuestra el liderazgo de China en la integración del transporte autónomo a gran escala.

- En mayo de 2023, Valeo y DiDi Autonomous Driving firmaron un acuerdo estratégico de inversión y colaboración. La inversión de Valeo y el enfoque conjunto en soluciones de seguridad inteligentes para robotaxis L4 impulsan el desarrollo de vehículos autónomos de alto nivel en el sector del transporte de pasajeros. Se espera que esta colaboración impulse soluciones listas para el mercado para la movilidad urbana totalmente autónoma, fortaleciendo el panorama competitivo para la tecnología de vehículos autónomos de próxima generación.

- En diciembre de 2022, Apple anunció un retraso de un año en el lanzamiento de su vehículo eléctrico autónomo, desplazando la fecha objetivo a 2026. Este ajuste refleja la cautela de Apple para garantizar la seguridad, el cumplimiento normativo y la preparación tecnológica. El retraso afecta las expectativas del mercado al ralentizar temporalmente la entrada prevista de Apple en el mercado de vehículos autónomos, a la vez que refuerza su enfoque en soluciones de conducción autónoma totalmente integradas y de alta calidad.

- En octubre de 2022, Ford optó por desarrollar internamente tecnología de conducción automatizada de bajo nivel en lugar de asociarse con Argo, cuya tecnología L4 carecía de controles tradicionales como volantes y pedales. Esta decisión enfatiza el enfoque estratégico de Ford en soluciones autónomas controlables y escalables, a la vez que aborda con cautela la automatización de alto nivel. Pone de relieve una tendencia más amplia en la industria donde los fabricantes de automóviles consolidados priorizan los avances progresivos en la conducción autónoma sobre las implementaciones radicales para garantizar la seguridad, el cumplimiento normativo y la confianza del consumidor.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.