Global Azacitidine Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

90.24 Billion

USD

165.79 Billion

2024

2032

USD

90.24 Billion

USD

165.79 Billion

2024

2032

| 2025 –2032 | |

| USD 90.24 Billion | |

| USD 165.79 Billion | |

| % | |

|

Segmentación del mercado global de azacitidina, por tipo (99,5 % y

Tamaño del mercado de azacitidina

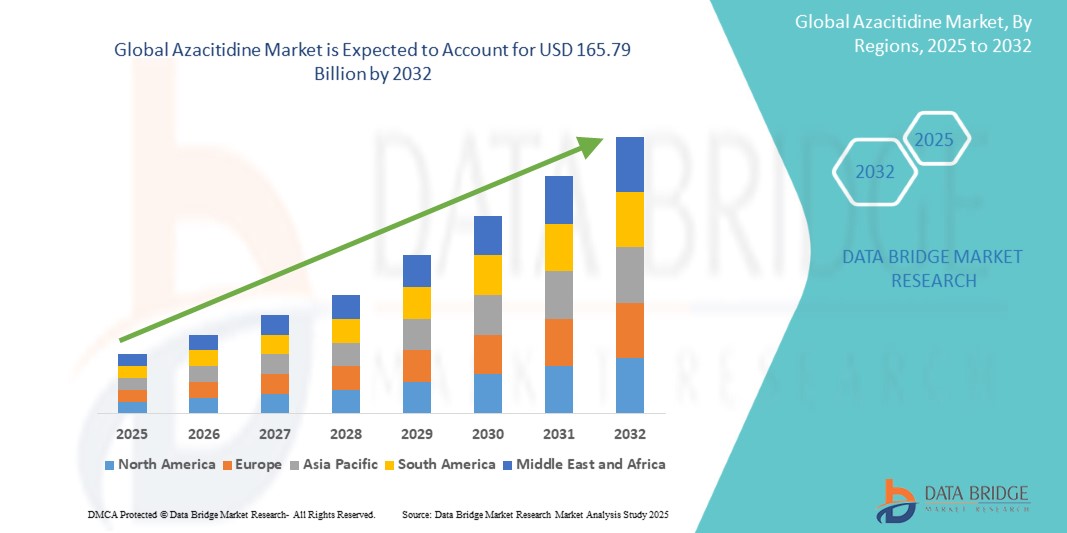

- El mercado mundial de azacitidina se valoró en 90.240 millones de dólares en 2024 y se espera que alcance los 165.790 millones de dólares en 2032.

- Durante el período de pronóstico de 2025 a 2032, es probable que el mercado crezca a una CAGR del 7,90 %, impulsado principalmente por el aumento de la población geriátrica.

- Este crecimiento está impulsado por factores como una mayor incidencia de enfermedades, una mayor esperanza de vida y una necesidad de tratamiento menos intensiva.

Análisis del mercado de azacitidina

- La azacitidina es un agente hipometilante que se utiliza principalmente en el tratamiento de síndromes mielodisplásicos (SMD), leucemia mieloide aguda (LMA) y leucemia mielomonocítica crónica (LMMC). Desempeña un papel crucial en la inhibición de la metilación anormal del ADN, restaurando así la función génica normal y ralentizando la progresión de la enfermedad.

- El crecimiento del mercado está impulsado por la creciente prevalencia de neoplasias hematológicas, la creciente adopción de agentes hipometilantes (HMA) en el tratamiento de primera línea y la creciente población geriátrica, que es más susceptible a estos trastornos.

- Además, las innovaciones en los métodos de administración de medicamentos, como el desarrollo de la azacitidina oral (Onureg), están transformando los enfoques de tratamiento al mejorar el cumplimiento del paciente y reducir las visitas al hospital.

- Por ejemplo, la aprobación de Onureg (azacitidina oral) ha proporcionado una alternativa a las formulaciones inyectables , lo que permite una mayor flexibilidad en la administración del tratamiento.

Alcance del informe y segmentación del mercado de azacitidina

|

Atributos |

Perspectivas clave del mercado de la azacitidina |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de la azacitidina

Creciente adopción de formulaciones orales de azacitidina

- Una tendencia destacada en el mercado mundial de azacitidina es la creciente adopción de formulaciones orales de azacitidina.

- Este cambio está impulsado por la demanda de una mayor comodidad para el paciente, menores visitas al hospital y una mejor adherencia al tratamiento, lo que alienta a las compañías farmacéuticas a desarrollar formulaciones orales avanzadas para un mejor manejo de la enfermedad.

- Por ejemplo, Bristol Myers Squibb introdujo Onureg (azacitidina oral), que ofrece una vía de administración más conveniente y al mismo tiempo mantiene la eficacia terapéutica para pacientes con leucemia mieloide aguda (LMA) en remisión.

- A medida que los sistemas de atención médica priorizan las opciones de tratamiento amigables para el paciente, el mercado de la azacitidina está evolucionando con innovaciones en la formulación de medicamentos, mecanismos de liberación prolongada y terapias combinadas, lo que garantiza mejores resultados del tratamiento y una mayor accesibilidad.

- Se espera que este cambio impulse la expansión del mercado a medida que los agentes hipometilantes orales (HMA) ganen terreno en los protocolos de tratamiento oncológico.

Dinámica del mercado de la azacitidina

Conductor

Aumento de la prevalencia de trastornos hematológicos

- La creciente prevalencia de trastornos hematológicos, en particular los síndromes mielodisplásicos (SMD), la leucemia mieloide aguda (LMA) y la leucemia mielomonocítica crónica (LMMC), es un impulsor clave del crecimiento en el mercado de la azacitidina.

- A medida que aumenta la incidencia de estos trastornos, la demanda de agentes hipometilantes (HMA) eficaces, como la azacitidina, continúa creciendo, lo que la convierte en una opción de tratamiento crucial para controlar estas afecciones.

- Este cambio es particularmente evidente en Norteamérica, Europa y Asia-Pacífico , donde el envejecimiento de la población, la mejora de las capacidades diagnósticas y el mayor acceso a terapias avanzadas impulsan la expansión del mercado. Ante el creciente número de pacientes que requieren tratamiento a largo plazo de la enfermedad, la azacitidina se prefiere cada vez más por su capacidad para retrasar la progresión de la enfermedad y mejorar la supervivencia.

- Con un número cada vez mayor de pacientes que requieren un tratamiento de la enfermedad a largo plazo, la azacitidina es cada vez más preferida por su capacidad para retrasar la progresión de la enfermedad y mejorar los resultados de supervivencia.

- Para satisfacer esta creciente demanda, las compañías farmacéuticas están invirtiendo en formulaciones innovadoras, terapias combinadas e indicaciones de tratamiento ampliadas, lo que garantiza un acceso más amplio a una atención hematológica eficaz.

Por ejemplo,

- Takeda Pharmaceutical Company ha estado explorando terapias combinadas que involucran azacitidina y venetoclax para mejorar la eficacia del tratamiento en pacientes con LMA que no pueden tolerar la quimioterapia intensiva.

- La investigación clínica en curso de Eisai Co., Ltd. y Daiichi Sankyo está evaluando la azacitidina en combinación con agentes específicos para mejorar las tasas de respuesta en SMD y LMA.

- Con el aumento de las inversiones en atención médica y la investigación continua sobre HMA de última generación, terapias dirigidas y enfoques de tratamiento personalizados, el mercado de azacitidina está preparado para un crecimiento sostenido, ofreciendo mejores opciones terapéuticas y mejores tasas de supervivencia para pacientes con neoplasias hematológicas en todo el mundo.

Oportunidad

Aumento de la concienciación sobre el síndrome mielodisplásico (SMD)

- La creciente conciencia sobre el síndrome mielodisplásico (SMD) presenta una oportunidad significativa para el mercado de azacitidina, ya que un mayor reconocimiento de la enfermedad conduce a un diagnóstico más temprano, tasas de tratamiento más altas y mejores resultados para los pacientes.

- Las iniciativas de salud pública, las conferencias médicas y las campañas de concientización están educando tanto a los profesionales de la salud como a los pacientes, impulsando la demanda de opciones de tratamiento efectivas como la azacitidina.

- Las compañías farmacéuticas y las organizaciones de atención médica están invirtiendo en programas educativos, grupos de defensa de pacientes y colaboraciones de investigación para mejorar la conciencia sobre el SMD y fomentar el diagnóstico y el tratamiento oportunos.

Por ejemplo,

- La Fundación MDS y la Sociedad de Leucemia y Linfoma (LLS) han lanzado iniciativas globales para educar a los pacientes y médicos sobre los síntomas tempranos, los enfoques de diagnóstico y las opciones de tratamiento disponibles, aumentando la adopción de azacitidina.

- Empresas como Bristol Myers Squibb y Takeda Pharmaceutical participan activamente en campañas de concienciación y colaboran con proveedores de atención médica para ampliar el acceso a la terapia con azacitidina.

- A medida que aumenta la concienciación sobre los SMD, aumentará la demanda de tratamientos eficaces como la azacitidina, lo que generará nuevas oportunidades de expansión del mercado. Gracias a la creciente educación de los pacientes, los avances en las tecnologías de diagnóstico y las sólidas colaboraciones con la industria, el mercado de la azacitidina está bien posicionado para beneficiarse de este panorama en constante evolución.

Restricción/Desafío

Aprobaciones tardías de los organismos reguladores

- Los retrasos en las aprobaciones regulatorias plantean un desafío importante para el mercado de azacitidina, ya que los plazos de evaluación prolongados pueden impedir que nuevas formulaciones de medicamentos, indicaciones ampliadas y terapias combinadas lleguen a los pacientes de manera oportuna.

- Las agencias reguladoras como la FDA de EE. UU., la EMA y otras autoridades sanitarias nacionales requieren datos clínicos extensos, lo que genera largos ciclos de aprobación que ralentizan la expansión del mercado.

- Los estrictos requisitos regulatorios y la necesidad de ensayos exhaustivos de seguridad y eficacia a menudo resultan en retrasos en el lanzamiento de medicamentos y un acceso temprano limitado a nuevas terapias. Este desafío es particularmente evidente en regiones con procesos de aprobación rigurosos, donde las compañías farmacéuticas deben adaptarse a complejos marcos de cumplimiento antes de introducir formulaciones actualizadas o extensiones de etiquetado.

Por ejemplo,

- El proceso de aprobación de la azacitidina oral (Onureg) enfrentó retrasos debido a la necesidad de datos adicionales de ensayos clínicos sobre la eficacia y seguridad a largo plazo, lo que ralentizó su penetración en el mercado en ciertos países.

- A medida que los requisitos regulatorios se vuelven más rigurosos, los fabricantes farmacéuticos deben invertir en ensayos clínicos extensos, estudios de evidencia del mundo real y estrategias de cumplimiento regulatorio para acelerar los plazos de aprobación y garantizar un acceso más rápido de los pacientes a terapias innovadoras basadas en azacitidina.

Alcance del mercado de la azacitidina

El mercado está segmentado según tipo, producto, aplicación, vía de administración, canal de distribución y usuario final.

|

Segmentación |

Subsegmentación |

|

Por tipo |

|

|

Por producto |

|

|

Por aplicación |

|

|

Por vía de administración |

|

|

Por canal de distribución |

|

|

Por el usuario final |

|

Análisis regional del mercado de azacitidina

Norteamérica es la región dominante en el mercado de la azacitidina .

- Norteamérica domina el mercado de la azacitidina , impulsada por los altos gastos sanitarios, una infraestructura sanitaria consolidada y una sólida inversión en investigación y desarrollo . La región continúa liderando la innovación farmacológica, las aprobaciones regulatorias y la adopción temprana de nuevos enfoques terapéuticos para trastornos hematológicos.

- Estados Unidos tiene una participación significativa debido a la creciente prevalencia de síndromes mielodisplásicos (SMD) y leucemia mieloide aguda (LMA), el aumento de la población geriátrica y la alta adopción de agentes hipometilantes (HMA) como la azacitidina.

- Las principales compañías farmacéuticas como Bristol Myers Squibb, Pfizer y Takeda Pharmaceutical están invirtiendo fuertemente en nuevas formulaciones de medicamentos, ensayos clínicos y terapias combinadas para expandir las aplicaciones terapéuticas de la azacitidina.

- Además, los avances continuos en medicina personalizada, estrategias de tratamiento basadas en biomarcadores y el desarrollo de fármacos asistido por IA están acelerando el liderazgo de América del Norte en el mercado de azacitidina, lo que garantiza una mejor eficacia del tratamiento y resultados para los pacientes.

Se proyecta que Asia-Pacífico registre la mayor tasa de crecimiento.

- Se espera que la región Asia-Pacífico sea testigo de la tasa de crecimiento más alta en el mercado de azacitidina , impulsada por la creciente demanda de consumo de ingredientes farmacéuticos activos (API), el aumento de los gastos de atención médica y la mejora del acceso a los tratamientos contra el cáncer .

- Países como China, India, Japón y Corea del Sur están presenciando un aumento en la demanda de terapias hematológicas contra el cáncer, respaldado por una creciente conciencia de los síndromes mielodisplásicos (SMD), la mejora de las capacidades de diagnóstico y las iniciativas gubernamentales para mejorar la atención del cáncer.

- Las compañías farmacéuticas globales están expandiendo su presencia en la región a través de asociaciones estratégicas con fabricantes de medicamentos e instituciones de atención médica locales, lo que permite aprobaciones de medicamentos más rápidas y penetración en el mercado.

- Además, los avances en la investigación biofarmacéutica, la mayor adopción de formulaciones orales de azacitidina y la integración del descubrimiento de fármacos impulsado por IA están transformando el panorama del tratamiento, posicionando a Asia-Pacífico como el mercado de más rápido crecimiento para las terapias basadas en azacitidina durante el período de pronóstico.

Cuota de mercado de azacitidina

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Novartis AG (Suiza)

- Sanofi (Francia)

- Pfizer Inc. (EE. UU.)

- Johnson & Johnson Private Limited (EE. UU.)

- Abbott (EE. UU.)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Bausch Health Companies Inc. (Canadá)

- AstraZeneca (Reino Unido)

- GSK plc (Reino Unido)

- H. Lundbeck A/S (Dinamarca)

- Takeda Pharmaceutical Company Limited (Japón)

- DAIICHI SANKYO COMPANY, LIMITED (Japón)

- Eisai Co., Ltd (Japón)

- Merz Pharma (Alemania)

Últimos avances en el mercado mundial de azacitidina

-

En septiembre de 2024, Intas Pharmaceuticals Ltd. anunció el lanzamiento de Azadine-O, el primer tratamiento oral con azacitidina para la leucemia mieloide aguda (LMA) en el mercado indio . Este desarrollo pionero marca un hito importante en el mercado de la azacitidina, ofreciendo a los pacientes una alternativa más práctica y amigable a las formulaciones inyectables tradicionales.

- En mayo de 2022, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) autorizó el uso de azacitidina (Vidaza, Celgene Corp.) en pacientes pediátricos con leucemia mielomonocítica juvenil (LMMJ) de reciente diagnóstico. Esta aprobación marcó un hito importante en el mercado de la azacitidina, ampliando su aplicación terapéutica más allá de los síndromes mielodisplásicos (SMD) y la leucemia mieloide aguda (LMA) para abordar una forma rara y agresiva de leucemia infantil.

- En septiembre de 2020, Hikma Pharmaceuticals PLC , una compañía farmacéutica multinacional líder, anunció el lanzamiento de Azacitidina inyectable de 100 mg, la versión genérica de Vidaza® , en Estados Unidos a través de su filial estadounidense, Hikma Pharmaceuticals USA Inc. Este lanzamiento marcó un avance significativo en el mercado de la azacitidina, mejorando la accesibilidad y la asequibilidad del fármaco para pacientes con síndromes mielodisplásicos (SMD) y leucemia mieloide aguda (LMA). La introducción de una alternativa genérica rentable incrementó la competencia en el mercado, impulsando una mayor adopción de terapias basadas en azacitidina entre los profesionales sanitarios.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE AZACITIDINA

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE AZACITIDINA

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 EPIDEMIOLOGÍA

2.2.12 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE AZACITIDINA: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTEL

5.2 MODELO DE LAS CINCO FUERZAS DE PORTER

6 PERSPECTIVAS DE LA INDUSTRIA

6.1 FACTORES MICRO Y MACROECONÓMICOS

6.2 MAPEO DE PERSPECTIVAS DE PENETRACIÓN Y CRECIMIENTO

6.3 ESTRATEGIAS CLAVE DE PRECIOS

6.4 ENTREVISTAS CON ESPECIALISTA

6.5 ANÁLISIS Y RECOMENDACIÓN

7 CARTERA DE PROPIEDAD INTELECTUAL (PI)

7.1 CALIDAD Y RESISTENCIA DE LA PATENTE

7.2 FAMILIAS DE PATENTES

7.3 LICENCIAS Y COLABORACIONES

7.4 PANORAMA COMPETITIVO

7.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

7.6 OTROS

8 DESGLOSE DEL ANÁLISIS DE COSTOS

9 HOJA DE RUTA TECNOLÓGICA

10 SEGUIMIENTO DE LA INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

10.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

10.1.1 EMPRESAS CONJUNTAS

10.1.2 FUSIONES Y ADQUISICIONES

10.1.3 LICENCIAS Y ASOCIACIONES

10.1.4 COLABORACIONES TECNOLÓGICAS

10.1.5 DESINVERSIONES ESTRATÉGICAS

10.2 NÚMERO DE PRODUCTOS EN DESARROLLO

10.3 ETAPA DE DESARROLLO

10.4 CRONOGRAMAS E HITOS

10.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

10.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

10.7 FUSIONES Y ADQUISICIONES

10.8 PERSPECTIVAS FUTURAS

11 EPIDEMIOLOGÍA

11.1 INCIDENCIA DE TODOS POR GÉNERO

11.2 TASA DE TRATAMIENTO

11.3 TASA DE MORTALIDAD

11.4 MODELO DE ADHERENCIA A MEDICAMENTOS Y CAMBIO DE TERAPIA

11.5 TASAS DE ÉXITO DEL TRATAMIENTO DE PACIENTES

12 CUMPLIMIENTO NORMATIVO

12.1 AUTORIDADES REGULADORAS

12.2 CLASIFICACIONES REGLAMENTARIAS

12.2.1 CLASE I

12.2.2 CLASE II

12.2.3 CLASE III

12.3 PRESENTACIONES REGLAMENTARIAS

12.4 ARMONIZACIÓN INTERNACIONAL

12.5 SISTEMAS DE GESTIÓN DE CALIDAD Y CUMPLIMIENTO

12.6 DESAFÍOS Y ESTRATEGIAS REGULATORIAS

13 ANÁLISIS DE TUBERÍAS DE PRODUCCIÓN

13.1 ENSAYOS CLÍNICOS Y ANÁLISIS DE FASE

13.2 PROCESO DE FARMACIA

13.3 CANDIDATOS DE LA FASE III

13.4 CANDIDATOS DE LA FASE II

13.5 CANDIDATOS DE LA FASE I

13.6 OTROS (PRECLÍNICOS Y DE INVESTIGACIÓN)

TABLA 1 MERCADO MUNDIAL DE ENSAYOS CLÍNICOS DE AZACITIDINA

Nombre de la empresa Nombre del producto

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 2 DISTRIBUCIÓN DE PRODUCTOS Y PROYECTOS POR FASE PARA EL MERCADO DE AZACITIDINA

Número de fase de los proyectos

Proyectos preclínicos/de investigación XX

Desarrollo clínico XX

Fase I XX

Fase II XX

Fase III XX

Presentado/aprobado en EE. UU., pero aún no comercializado XX

Total XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 3 DISTRIBUCIÓN DE PROYECTOS POR ÁREA TERAPÉUTICA Y FASE PARA EL MERCADO DE AZACITIDINA

Área Terapéutica Proyecto Preclínico/Investigación

XX XX

XX XX

XX XX

XX XX

XX XX

Total de proyectos XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 4 DISTRIBUCIÓN DE PROYECTOS POR ENFOQUE CIENTÍFICO Y FASE PARA EL MERCADO DE AZACITIDINA

Proyecto de investigación/preclínica de tecnología

XX XX

XX XX

XX XX

XX XX

XX XX

Total de proyectos XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

FIGURA 1 PRINCIPALES ENTIDADES BASADAS EN I+D VISTAZO AL MERCADO DE AZACITIDINA

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

14 MARCO DE REEMBOLSO

15 ANÁLISIS DEL MAPA DE OPORTUNIDADES

16 ANÁLISIS DE LA CADENA DE VALOR

17 ECONOMÍA DE LA SALUD

17.1 GASTO EN SALUD

17.2 GASTOS DE CAPITAL

17.3 TENDENCIAS DE CAPEX

17.4 ASIGNACIÓN DE CAPEX

17.5 FUENTES DE FINANCIAMIENTO

17.6 PUNTOS DE REFERENCIA DE LA INDUSTRIA

17,7 RACIÓN DEL PIB EN EL PIB GENERAL

17.8 ESTRUCTURA DEL SISTEMA DE SALUD

17.9 POLÍTICAS GUBERNAMENTALES

18 MERCADO MUNDIAL DE AZACITIDINA, POR TIPOS

18.1 DESCRIPCIÓN GENERAL

18.2 0.995

18,3 <99,5%

18.4 OTROS

19 MERCADO MUNDIAL DE AZACITIDINA, POR DOSIS

19.1 DESCRIPCIÓN GENERAL

19.2 JERINGAS ESTÁNDAR

19.3 JERINGAS PRECARGADAS

20 MERCADO MUNDIAL DE AZACITIDINA, POR FUERZA

20.1 INFORMACIÓN GENERAL

20.2 TABLETA

20.2.1 200 mg

20.2.2 300 mg

20.2.3 OTROS

20.3 INYECCIÓN

20.3.1 25 MG/ML POLVO PARA INYECCIÓN

20.3.2 INYECCIÓN EN VIAL DE DOSIS ÚNICA DE 100 MG

20.3.3 OTROS

21 MERCADO MUNDIAL DE AZACITIDINA, POR VÍA DE ADMINISTRACIÓN

21.1 INFORMACIÓN GENERAL

21.2 ORAL

21.2.1 TABLETAS

21.2.2 OTROS

21.3 PARENTERAL

21.3.1 INTRAVENOSA

21.3.2 SUBCUTÁNEA

21.3.3 OTROS

21.4 OTROS

22 MERCADO MUNDIAL DE AZACITIDINA, POR TIPO DE MEDICAMENTO

22.1 INFORMACIÓN GENERAL

22.2 DE MARCA

22.2.1 VIDAZA

22.2.2 ONUREG

22.2.3 OTROS

22.3 GENÉRICOS

23 MERCADO MUNDIAL DE AZACITIDINA, POR GRUPO DE EDAD

23.1 INFORMACIÓN GENERAL

23.2 PEDIÁTRICO

23.3 ADULT

23.4 GERIÁTRICO

24 MERCADO MUNDIAL DE AZACITIDINA, POR GEDNER

24.1 INFORMACIÓN GENERAL

24.2 HOMBRES

24.2.1 PEDIÁTRICO

24.2.2 ADULT

24.2.3 GERIÁTRICO

24.3 MUJER

24.3.1 PEDIÁTRICO

24.3.2 ADULT

24.3.3 GERIÁTRICO

25 MERCADO MUNDIAL DE AZACITIDINA, POR APLICACIÓN

25.1 INFORMACIÓN GENERAL

25.2 ANEMIA REFRACTARIA (AR)

25.3 ANEMIA REFRACTARIA CON EXCESO DE BLASTOS (RAEB)

25.4 SÍNDROMES MIELODISPLÁSICOS

25.5 LEUCEMIA MIELOMONOCÍTICA CRÓNICA (CMMOL)

25.6 LEUCEMIA MIELOIDE AGUDA

25.7 OTROS

26 MERCADO MUNDIAL DE AZACITIDINA, POR USUARIO FINAL

26.1 INFORMACIÓN GENERAL

26.2 HOSPITALES

26.2.1 POR TIPO

26.2.1.1. PÚBLICO

26.2.1.2. PRIVADO

26.2.2 POR NIVEL

26.2.2.1. NIVEL 1

26.2.2.2. NIVEL 2

26.2.2.3. NIVEL 3

26.3 CLÍNICAS ESPECIALIZADAS

26.3.1 PÚBLICO

26.3.2 PRIVADO

26.4 CENTROS DE ONCOLOGÍA

26.5 ATENCIÓN MÉDICA DOMICILIARIA

26.6 INSTITUCIÓN ACADÉMICA Y DE INVESTIGACIÓN

26.7 OTROS

27 MERCADO MUNDIAL DE AZACITIDINA, POR CANAL DE DISTRIBUCIÓN

27.1 INFORMACIÓN GENERAL

27.2 LICITACIÓN DIRECTA

27.3 VENTAS AL POR MENOR

27.3.1 EN LÍNEA

27.3.1.1. SITIO WEB DE LA EMPRESA

27.3.1.2. FARMACIAS ELECTRÓNICAS

27.3.1.3. OTROS

27.3.2 SIN CONEXIÓN

27.3.2.1. FARMACIA HOSPITALARIA

27.3.2.2. ALMACENES DE MEDICAMENTOS

27.3.2.3. OTROS

27.4 OTROS

28 MERCADO GLOBAL DE AZACITIDINA, PANORAMA EMPRESARIAL

28.1 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: GLOBAL

28.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

28.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

28.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

28.5 ANÁLISIS DE ACCIONES DE EMPRESAS: ORIENTE MEDIO Y ÁFRICA

28.6 ANÁLISIS DE ACCIONES DE LA EMPRESA: SUDAMÉRICA

28.7 FUSIONES Y ADQUISICIONES

28.8 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

28.9 EXPANSIONES

28.1 CAMBIOS REGLAMENTARIOS

28.11 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

29 MERCADO MUNDIAL DE AZACITIDINA, POR REGIÓN

29.1 MERCADO MUNDIAL DE AZACITIDINA, (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

29.1.1 AMÉRICA DEL NORTE

29.1.1.1. EE. UU.

29.1.1.2. CANADÁ

29.1.1.3. MÉXICO

29.1.2 EUROPA

29.1.2.1. ALEMANIA

29.1.2.2. FRANCIA

29.1.2.3. Reino Unido

29.1.2.4. ITALIA

29.1.2.5. ESPAÑA

29.1.2.6. RUSIA

29.1.2.7. TURQUÍA

29.1.2.8. BÉLGICA

29.1.2.9. PAÍSES BAJOS

29.1.2.10. HUNGRÍA

29.1.2.11. LITUANIA

29.1.2.12. AUSTRIA

29.1.2.13. IRLANDA

29.1.2.14. NORUEGA

29.1.2.15. POLONIA

29.1.2.16. SUIZA

29.1.2.17. RESTO DE EUROPA

29.1.3 ASIA-PACÍFICO

29.1.3.1. JAPÓN

29.1.3.2. CHINA

29.1.3.3. COREA DEL SUR

29.1.3.4. INDIA

29.1.3.5. AUSTRALIA

29.1.3.6. SINGAPUR

29.1.3.7. TAILANDIA

29.1.3.8. MALASIA

29.1.3.9. INDONESIA

29.1.3.10. VIETNAM

29.1.3.11. FILIPINAS

29.1.3.12. RESTO DE ASIA-PACÍFICO

29.1.4 SUDAMÉRICA

29.1.4.1. BRASIL

29.1.4.2. ARGENTINA

29.1.4.3. PERÚ

29.1.4.4. RESTO DE SUDAMÉRICA

29.1.5 ORIENTE MEDIO Y ÁFRICA

29.1.5.1. SUDÁFRICA

29.1.5.2. ARABIA SAUDITA

29.1.5.3. Emiratos Árabes Unidos

29.1.5.4. EGIPTO

29.1.5.5. KUWAIT

29.1.5.6. ISRAEL

29.1.5.7. RESTO DE ORIENTE MEDIO Y ÁFRICA

29.1.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

30 ANÁLISIS DEL MERCADO GLOBAL DE AZACITIDINA, FODA Y DBMR

31 MERCADO MUNDIAL DE AZACITIDINA, PERFIL DE LA EMPRESA

31.1 VBSHILPA

31.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.1.2 ANÁLISIS DE INGRESOS

31.1.3 PRESENCIA GEOGRÁFICA

31.1.4 PORTAFOLIO DE PRODUCTOS

31.1.5 DESARROLLOS RECIENTES

31.2 COMPAÑÍA BRISTOL-MYERS SQUIBB

31.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.2.2 ANÁLISIS DE INGRESOS

31.2.3 PRESENCIA GEOGRÁFICA

31.2.4 PORTAFOLIO DE PRODUCTOS

31.2.5 DESARROLLOS RECIENTES

31.3 HIKMA PHARMACEUTICALS PLC

31.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.3.2 ANÁLISIS DE INGRESOS

31.3.3 PRESENCIA GEOGRÁFICA

31.3.4 PORTAFOLIO DE PRODUCTOS

31.3.5 DESARROLLOS RECIENTES

31.4 INTAS PHARMACEUTICALS LIMITED

31.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.4.2 ANÁLISIS DE INGRESOS

31.4.3 PRESENCIA GEOGRÁFICA

31.4.4 PORTAFOLIO DE PRODUCTOS

31.4.5 DESARROLLOS RECIENTES

31.5 ACCORD HEALTHCARE

31.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.5.2 ANÁLISIS DE INGRESOS

31.5.3 PRESENCIA GEOGRÁFICA

31.5.4 PORTAFOLIO DE PRODUCTOS

31.5.5 DESARROLLOS RECIENTES

31.6 ACTAVIS LLC

31.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.6.2 ANÁLISIS DE INGRESOS

31.6.3 PRESENCIA GEOGRÁFICA

31.6.4 PORTAFOLIO DE PRODUCTOS

31.6.5 DESARROLLOS RECIENTES

31.7 AMNEAL PHARMACEUTICALS LLC.

31.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.7.2 ANÁLISIS DE INGRESOS

31.7.3 PRESENCIA GEOGRÁFICA

31.7.4 PORTAFOLIO DE PRODUCTOS

31.7.5 DESARROLLOS RECIENTES

31.8 CIPLA

31.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.8.2 ANÁLISIS DE INGRESOS

31.8.3 PRESENCIA GEOGRÁFICA

31.8.4 PORTAFOLIO DE PRODUCTOS

31.8.5 DESARROLLOS RECIENTES

31.9 LABORATORIOS DEL DR. REDDY LIMITADOS

31.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.9.2 ANÁLISIS DE INGRESOS

31.9.3 PRESENCIA GEOGRÁFICA

31.9.4 PORTAFOLIO DE PRODUCTOS

31.9.5 DESARROLLOS RECIENTES

31.1 EUGIA US LLC

31.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.10.2 ANÁLISIS DE INGRESOS

31.10.3 PRESENCIA GEOGRÁFICA

31.10.4 PORTAFOLIO DE PRODUCTOS

31.10.5 DESARROLLOS RECIENTES

31.11 EUROHLTH INTL SARL

31.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.11.2 ANÁLISIS DE INGRESOS

31.11.3 PRESENCIA GEOGRÁFICA

31.11.4 PORTAFOLIO DE PRODUCTOS

31.11.5 DESARROLLOS RECIENTES

31.12 JIANGSU HANSOH PHARM

31.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.12.2 ANÁLISIS DE INGRESOS

31.12.3 PRESENCIA GEOGRÁFICA

31.12.4 PORTAFOLIO DE PRODUCTOS

31.12.5 DESARROLLOS RECIENTES

31.13 MEITHEAL

31.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.13.2 ANÁLISIS DE INGRESOS

31.13.3 PRESENCIA GEOGRÁFICA

31.13.4 PORTAFOLIO DE PRODUCTOS

31.13.5 DESARROLLOS RECIENTES

31.14 MSN LABS PVT LTD

31.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.14.2 ANÁLISIS DE INGRESOS

31.14.3 PRESENCIA GEOGRÁFICA

31.14.4 PORTAFOLIO DE PRODUCTOS

31.14.5 DESARROLLOS RECIENTES

31.15 NATCO PHARMA LTD

31.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.15.2 ANÁLISIS DE INGRESOS

31.15.3 PRESENCIA GEOGRÁFICA

31.15.4 PORTAFOLIO DE PRODUCTOS

31.15.5 DESARROLLOS RECIENTES

31.16 FLORENCIA SALUD

31.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.16.2 ANÁLISIS DE INGRESOS

31.16.3 PRESENCIA GEOGRÁFICA

31.16.4 PORTAFOLIO DE PRODUCTOS

31.16.5 DESARROLLOS RECIENTES

31.17 MEJÓRATE FARMA

31.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.17.2 ANÁLISIS DE INGRESOS

31.17.3 PRESENCIA GEOGRÁFICA

31.17.4 PORTAFOLIO DE PRODUCTOS

31.17.5 DESARROLLOS RECIENTES

31.18 GRUPO FARMACÉUTICO TAJ

31.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.18.2 ANÁLISIS DE INGRESOS

31.18.3 PRESENCIA GEOGRÁFICA

31.18.4 PORTAFOLIO DE PRODUCTOS

31.18.5 DESARROLLOS RECIENTES

31.19 HETERO HEALTHCARE LIMITADA

31.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.19.2 ANÁLISIS DE INGRESOS

31.19.3 PRESENCIA GEOGRÁFICA

31.19.4 PORTAFOLIO DE PRODUCTOS

31.19.5 ACONTECIMIENTOS RECIENTES

31.2 ABBOTT

31.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.20.2 ANÁLISIS DE INGRESOS

31.20.3 PRESENCIA GEOGRÁFICA

31.20.4 PORTAFOLIO DE PRODUCTOS

31.20.5 ACONTECIMIENTOS RECIENTES

31.21 APIS LABOR GMBH (AUTORIZACIÓN DE COMERCIALIZACIÓN: MYLAN IRELAND LIMITED)

31.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.21.2 ANÁLISIS DE INGRESOS

31.21.3 PRESENCIA GEOGRÁFICA

31.21.4 PORTAFOLIO DE PRODUCTOS

31.21.5 DESARROLLOS RECIENTES

31.22 BRECKENRIDGE FARMACÉUTICA, INC.

31.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.22.2 ANÁLISIS DE INGRESOS

31.22.3 PRESENCIA GEOGRÁFICA

31.22.4 PORTAFOLIO DE PRODUCTOS

31.22.5 DESARROLLOS RECIENTES

31.23 ARMAS FARMACÉUTICA, INC.

31.23.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

31.23.2 ANÁLISIS DE INGRESOS

31.23.3 PRESENCIA GEOGRÁFICA

31.23.4 PORTAFOLIO DE PRODUCTOS

31.23.5 DESARROLLOS RECIENTES

*NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

32 INFORMES RELACIONADOS

33 CONCLUSIÓN

34 CUESTIONARIO

35 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.