Global Battery Materials Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

61.86 Billion

USD

141.22 Billion

2025

2033

USD

61.86 Billion

USD

141.22 Billion

2025

2033

| 2026 –2033 | |

| USD 61.86 Billion | |

| USD 141.22 Billion | |

| % | |

|

Global Battery Materials Market Segmentation, By Material Type (Cathode, Anode, Electrolyte, Separator, and Others), Battery Type (Lithium-Ion, Lead-Acid, Nickel Metal Hydride (NiMH), Nickel Cadmium (Ni-Cd), and Others), Application (Portable Devices, Automotive, Electronics Items Other, Power Storages, Trend

Material de la batería Tamaño del mercado

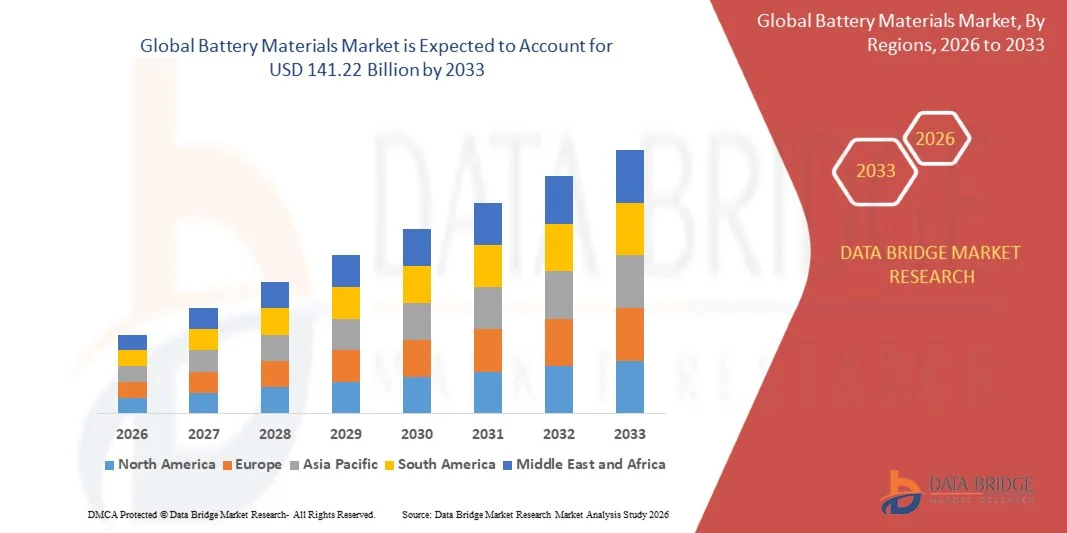

- El tamaño del mercado mundial de los materiales de baterías fue valoradoUSD 61.86 mil millones en 2025y se espera que alcanceUSD 141.22 billion by 2033, aCAGR of 10.87%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida por la rápida adopción de vehículos eléctricos, sistemas de almacenamiento de energía renovable y dispositivos electrónicos portátiles, que están impulsando una fuerte demanda de materiales de batería de alto rendimiento, como catodios, ánodos y electrolitos.

- Además, el aumento de las inversiones en tecnologías de baterías de próxima generación, incluidas las cátodos de alto níquel, los ánodos basados en silicio y los electrolitos de estado sólido, están aumentando la densidad energética, la durabilidad y la seguridad, acelerando la adopción y la producción de materiales avanzados de batería, lo que aumenta significativamente el crecimiento de la industria

Análisis de mercado de materiales de batería

- Los materiales de batería, incluidos los componentes de cathode, anodo, electrolito y separador, son críticos para el rendimiento, eficiencia y longevidad de iones de litio, base de níquel y otras farmacias de batería utilizadas en aplicaciones de almacenamiento de energía, electrónica y automotriz

- La creciente demanda de materiales para baterías se alimenta principalmente por el cambio mundial hacia la movilidad eléctrica, el aumento de la penetración de la electrónica de consumo y el creciente enfoque en la integración de la energía renovable, junto con el aumento de las inversiones en investigación y desarrollo para mejorar el rendimiento material y la sostenibilidad

- Asia-Pacífico dominaba el mercado de materiales de batería en 2025, debido a la rápida adopción de vehículos eléctricos, la expansión de la producción electrónica de consumo, y una fuerte presencia de centros de fabricación de materiales de batería

- Se espera que América del Norte sea la región de mayor crecimiento en el mercado de materiales de batería durante el período previsto debido al aumento de la adopción de EV, la expansión de los sistemas de almacenamiento de energía renovable y la demanda robusta de farmacias de iones de litio y baterías avanzadas

- El segmento Lithium-Ion dominaba el mercado con una cuota de mercado del 55,5% en 2025, debido a su alta densidad de energía, larga vida del ciclo y versatilidad a través de electrónica de consumo, vehículos eléctricos y aplicaciones de almacenamiento energético. El segmento se beneficia de una fuerte inversión en investigación y producción por los principales fabricantes de baterías, lo que permite mejoras continuas de rendimiento y reducciones de costos. Las baterías de iones de litio son favorecidas en dispositivos portátiles y sectores automotriz debido a su diseño ligero y capacidades de carga rápida

Report Scope and Battery Materials Market Segmentation

| Atributos | Material de la batería |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis de exportaciones de importaciones, visión general de la capacidad de producción, análisis de consumo de producción, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE Analysis, análisis, análisis de PESTLE, análisis de valores y análisis de valores. |

Tendencias del mercado de materiales de batería

“La creciente demanda de materiales de batería de alta energía”

- Una tendencia significativa en el mercado de materiales de batería es la creciente demanda de materiales de densidad de alta energía que pueden mejorar el rendimiento, la longevidad y la seguridad de las baterías utilizadas en vehículos eléctricos, electrónicos de consumo y sistemas de almacenamiento energético. Los fabricantes y usuarios finales están priorizando materiales que permiten mayores rangos de conducción, carga más rápida y salidas de potencia más elevadas, impulsando la innovación en tecnologías de cátodo, ánodo y electrolito.

- Por ejemplo, el CATL está invirtiendo en materiales de cátodo NMC ricos en níquel para aumentar la densidad energética en baterías de vehículos eléctricos, fortaleciendo el rendimiento y la competitividad de su cartera de baterías EV. Estos materiales son esenciales para satisfacer las crecientes expectativas de los consumidores de baterías duraderas y de alta capacidad

- La adopción de anodos avanzados basados en silicio aumenta rápidamente, ya que permiten ciclos de carga más altos y más rápidos, posicionando estos materiales como habilitadores críticos de baterías de iones de litio de próxima generación

- Los fabricantes de baterías se centran en electrolitos de alta tensión y alta estabilidad que mejoran la eficiencia de la batería y la gestión térmica, especialmente en condiciones de funcionamiento extremas

- El sector de energía renovable está impulsando la demanda de soluciones de almacenamiento de energía que requieren baterías con mayor densidad de energía para almacenar electricidad de generación solar y eólica. Esto es alentador la adopción a gran escala de materiales avanzados para aplicaciones de almacenamiento en gran escala

- La investigación y el desarrollo en las farmacias de baterías de estado sólido e híbrido están aumentando, con el apoyo de inversiones de líderes globales como BASF y Umicore, con el objetivo de producir materiales más seguros, de mayor densidad de energía y duraderos para vehículos eléctricos y aplicaciones de almacenamiento industrial

Material de batería Dinámicas del mercado

Conductor

“Growing Adoption of Electric Vehicles and Energy Storage Systems”

- El creciente cambio global hacia la movilidad eléctrica y el almacenamiento de energía renovable está impulsando una demanda sin precedentes de materiales de batería de alto rendimiento. Esta tendencia está respaldada por normas de emisión más estrictas, incentivos gubernamentales y mayor preferencia de los consumidores por medios de transporte sostenibles y soluciones energéticas

- Por ejemplo, las Gigafactorías de Tesla dependen en gran medida de los materiales avanzados de cátodo y ánodo suministrados por empresas como Panasonic y CATL para escalar la producción de baterías EV, permitiendo mayores rangos de conducción y capacidades de carga más rápidas. La colaboración estratégica entre fabricantes de automóviles y proveedores de materiales de batería está acelerando la innovación y la adopción en toda la industria

- El aumento de la electrificación en el transporte público y las flotas comerciales aumenta la demanda de paquetes de baterías de gran formato que requieren composiciones materiales optimizadas. Los materiales de batería que proporcionan alta densidad de energía y estabilidad térmica son cruciales para satisfacer estas necesidades operacionales

- El aumento del despliegue de sistemas de almacenamiento de energía estacionaria para aplicaciones residenciales, comerciales y de utilidades está estimulando aún más la demanda de materiales avanzados de batería. En este segmento se valoran particularmente los materiales que permiten la vida útil y la fiabilidad durante el ciclo largo bajo ciclos continuos de carga.

- La integración de materiales de batería en tecnologías emergentes como baterías de estado sólido, VE híbridos y electrónica portátil refuerza el controlador de mercado, ya que los fabricantes buscan soluciones que mejoren la eficiencia, reducir el costo y aumentar las tasas de adopción

Restraint/Challenge

“Supply Chain Dependence on Critical Raw Materials”

- El mercado de los materiales de batería se enfrenta a retos importantes debido a la dependencia de las materias primas críticas como el litio, el cobalto, el níquel y el grafito, que están geográficamente concentradas y sujetas a volatilidad de precios. Esta dependencia crea riesgos de suministro y posibles obstáculos en la producción de baterías a gran escala

- Por ejemplo, Umicore y Zhejiang Huayou Cobalt han experimentado restricciones de cadena de suministro que afectan la disponibilidad de cobalto para materiales de cátodo. Estas perturbaciones pueden aumentar los costos y retrasar los plazos de producción para los fabricantes de baterías

- La extracción y el procesamiento de estas materias primas requieren una inversión sustancial de capital, un cumplimiento reglamentario y una gestión ambiental, lo que aumenta la complejidad operacional. Los fabricantes deben navegar por los retos geopolíticos, comerciales y ambientales, asegurando al mismo tiempo un suministro estable de materiales de alta calidad

- Alta competencia para materias primas entre fabricantes de baterías, fabricantes de EV y compañías electrónicas pueden impulsar precios y crear incertidumbre de mercado, impactando los márgenes de ganancia y escalabilidad de la producción de baterías

- El mercado sigue encontrando limitaciones relacionadas con el reciclaje y la reutilización de materiales críticos. Mientras que empresas como BASF están promoviendo tecnologías de reciclaje de baterías, escalar estas soluciones para satisfacer la demanda global sigue siendo un desafío, añadiendo presión sobre la cadena de suministro y disponibilidad de materiales

Material de batería Alcance del mercado

El mercado se segmenta sobre la base del tipo de material, tipo de batería y aplicación.

- Por tipo de material

Sobre la base del tipo de material, el mercado de materiales de batería se segmenta en cathode, anodo, electrolito, separador y otros. El segmento de cathode dominaba el mercado con la mayor cuota de ingresos en 2025, impulsada por su papel crítico en la determinación de la densidad de energía de la batería, la vida útil y el rendimiento general. Los fabricantes suelen priorizar materiales de alta calidad para baterías de iones de litio debido a su impacto directo en la eficiencia y seguridad de la batería. El mercado ve una fuerte demanda de cauchos avanzados como fabricantes de automóviles y productores de electrónica buscan soluciones de almacenamiento energético de mayor capacidad y mayor capacidad. Los materiales cátaros como el óxido de cobalto de niquel litio manganeso (NMC) y fosfato de hierro de litio (LFP) son ampliamente adoptados en vehículos eléctricos y electrónicos de consumo, consolidando aún más su dominio del mercado. La optimización de costos y los métodos de producción mejorados también han acelerado la adopción en la fabricación de baterías a gran escala.

Se espera que el segmento del ánodo sea testigo del crecimiento más rápido de 2026 a 2033, alimentado por el aumento de la investigación en ánodos híbridos basados en silicio y grafito-silicon que aumentan la capacidad de la batería y los ciclos de carga. Por ejemplo, empresas como BTR New Energy Materials están invirtiendo en tecnologías de anodo de próxima generación para apoyar la creciente demanda de baterías de iones de litio de alto rendimiento. La creciente electrificación del transporte y la expansión de electrónica portátil impulsa la necesidad de soluciones avanzadas de ánodo, posicionando este segmento para un crecimiento sólido en el período previsto.

- Por tipo de batería

Sobre la base del tipo de batería, el mercado se segmenta en iones de litio, ácido de plomo, hidrauro de metal níquel (NiMH), níquel-cadmio (Ni-Cd), y otros. El segmento de iones de litio dominaba el mercado con la mayor cuota de ingresos del 55,5% en 2025, impulsada por su alta densidad de energía, larga vida del ciclo y versatilidad a través de electrónica de consumo, vehículos eléctricos y aplicaciones de almacenamiento energético. El segmento se beneficia de una fuerte inversión en investigación y producción por los principales fabricantes de baterías, lo que permite mejoras continuas de rendimiento y reducciones de costos. Las baterías de iones de litio son favorecidas en dispositivos portátiles y sectores automotrices debido a su diseño ligero y capacidades de carga rápida. Las características de seguridad mejoradas y los sistemas de gestión de baterías en evolución han reforzado aún más el dominio del mercado. La creciente adopción de sistemas de almacenamiento de energía renovable también apoya el despliegue generalizado de tecnología de iones de litio.

Se espera que el segmento de plomo-ácido sea testigo del crecimiento más rápido de 2026 a 2033, impulsado por la continua demanda en baterías de arranque automotriz y almacenamiento de energía estacionaria. Por ejemplo, Exide Technologies sigue innovando en soluciones de plomo ácido para aplicaciones industriales y de respaldo. Los bajos costos de producción, la reciclabilidad y la cadena de suministro establecida del segmento contribuyen a su potencial de crecimiento, en particular en las economías emergentes donde la eficacia en función de los costos es fundamental.

- By Application

Sobre la base de la aplicación, el mercado de materiales de batería se segmenta en dispositivos portátiles, automotrices, artículos electrónicos, almacenamientos de energía y otros. El segmento automotriz dominó el mercado con la mayor cuota de ingresos en 2025, impulsada por la rápida expansión de la producción de vehículos eléctricos e incentivos gubernamentales que apoyan la adopción EV. Las baterías automotrices exigen materiales de alto rendimiento para lograr mayores rangos de conducción, carga más rápida y mayor seguridad, impulsando inversiones sustanciales en tecnologías de catode, anodo y electrolito. Los principales fabricantes de EV como Tesla y BYD están invirtiendo fuertemente en farmacias avanzadas de batería y cadenas de suministro para asegurar materiales de alta calidad, fortaleciendo el dominio del segmento automotriz. El creciente interés en la electrificación de vehículos en Europa, América del Norte y Asia-Pacífico acelera aún más el crecimiento del mercado.

Se espera que el segmento de dispositivos portátiles sea testigo del crecimiento más rápido de 2026 a 2033, alimentado por la creciente demanda de teléfonos inteligentes, tabletas, portátiles y electrónica usable. Por ejemplo, Samsung SDI continúa ampliando sus soluciones de materiales de batería para baterías compactas de iones de litio de alta capacidad en electrónica de consumo. La necesidad de baterías ligeras, eficientes y duraderas en aplicaciones portátiles impulsa la rápida adopción de materiales avanzados de cátodo y ánodo, apoyando un fuerte crecimiento en este segmento.

Análisis regional del mercado de materiales de batería

- Asia-Pacífico dominaba el mercado de materiales de batería con la mayor cuota de ingresos en 2025, impulsada por la rápida adopción de vehículos eléctricos, la expansión de la producción de electrónica de consumo y una fuerte presencia de centros de fabricación de materiales de batería

- El panorama de fabricación rentable de la región, el aumento de las inversiones en producción de iones de litio y materiales avanzados de baterías, y la creciente exportación de componentes de batería de alta calidad están acelerando la expansión del mercado

- La disponibilidad de mano de obra calificada, incentivos gubernamentales favorables para los proyectos de EV y almacenamiento de energía, y la rápida industrialización en las economías en desarrollo están contribuyendo al aumento del consumo de materiales de batería en los sectores de automoción, electrónica y almacenamiento de energía

China batería material mercado de la vista

China ocupó la mayor parte del mercado de materiales de batería Asia-Pacífico en 2025, debido a su posición como líder mundial en la producción de baterías de iones de litio y la adopción de EV. La fuerte base industrial del país, la extensa cadena de suministro para materias primas de batería, y las políticas gubernamentales que apoyan la energía limpia y la fabricación EV son los principales factores de crecimiento. La demanda también se ve reforzada por inversiones continuas en instalaciones de producción de cátodo, ánodo y electrolito para mercados nacionales e internacionales.

India batería material mercado de la vista

La India es testigo del crecimiento más rápido de la región de Asia y el Pacífico, alimentado por la rápida expansión de la adopción de VE, el aumento de la fabricación electrónica y el aumento de las inversiones en infraestructuras de materiales de batería. Iniciativas gubernamentales como la Misión Nacional de Movilidad Eléctrica e incentivos para la producción de baterías domésticas están fortaleciendo la demanda de materiales de batería de alta calidad. Además, el crecimiento de la R plagaD en las farmacias avanzadas de baterías y el aumento del potencial de exportación de componentes de iones de litio están contribuyendo a una fuerte expansión del mercado.

Europa batería material mercado

El mercado de materiales para baterías en Europa se está expandiendo constantemente, apoyado por marcos regulatorios estrictos, demanda creciente de baterías EV de alto rendimiento y inversiones crecientes en soluciones sostenibles de almacenamiento energético. La región hace hincapié en el cumplimiento ambiental, el diseño avanzado de baterías y la adquisición de materiales de alta calidad, en particular para aplicaciones de almacenamiento de energía automotriz e industrial. Cada vez más se centra en las prácticas de economía circular, incluido el reciclaje de baterías, está mejorando aún más el crecimiento del mercado.

Alemania batería material mercado de la vista

El mercado de materiales de batería de Alemania está impulsado por su liderazgo en la fabricación de EV, el sólido patrimonio de la industria química y de materiales y el modelo de producción orientado a la exportación. El país cuenta con redes bien establecidas y colaboración entre instituciones académicas y fabricantes de materiales de batería, fomentando la innovación continua en tecnologías de cátodo, ánodo y electrolito. La demanda es particularmente fuerte para su uso en baterías de iones de litio de alta capacidad y aplicaciones emergentes de baterías de estado sólido.

U.K. Battery Materials Market Insight

El mercado U.K. cuenta con el apoyo de un sector de energía automotriz y limpia maduro, esfuerzos crecientes para localizar cadenas de suministro de baterías EV post-Brexit y aumentar la demanda de materiales de batería de alto rendimiento. Con un enfoque cada vez mayor en la colaboración industrial-académica y las inversiones en materiales de batería de próxima generación, el Reino Unido sigue desempeñando un papel importante en el paisaje de los materiales de batería europeos.

North America Battery Materials Market Insight

Se prevé que América del Norte crecerá en la CAGR más rápida de 2026 a 2033, impulsada por el aumento de la adopción EV, la expansión de los sistemas de almacenamiento de energía renovable y la demanda robusta de farmacias de iones de litio y de batería avanzada. Se está centrando en la innovación tecnológica, los incentivos gubernamentales para la energía limpia y las asociaciones entre los fabricantes de equipos de automoción y los fabricantes de materiales de batería están impulsando la demanda. Además, el reabastecimiento de la producción de baterías y las inversiones estratégicas en la adquisición de materiales están apoyando la expansión del mercado.

U.S. Battery Materials Market Insight

Los EE.UU. representaron la mayor parte del mercado de América del Norte en 2025, sustentada por su amplio mercado de EV, una fuerte infraestructura R plagaD y una importante inversión en producción de material de batería. El énfasis del país en la sostenibilidad, el cumplimiento regulatorio y la innovación es fomentar la adopción de materiales de alta calidad para aplicaciones de almacenamiento de energía y automoción. La presencia de los principales fabricantes de baterías y una red de distribución madura consolidan aún más la posición líder de Estados Unidos en la región.

Mercado de materiales de batería Compartir

La industria de los materiales de batería está dirigida principalmente por empresas bien establecidas, incluyendo:

- Umicore Cobalt " Specialty Materials (CSM) (Bélgica)

- NEI Corporation (U.K.)

- Shanghai Shanshan Technology Co., Ltd. (China)

- Ningbo Ronbay New Energy Technology Co., Ltd. (China)

- Asahi Kasei Corporation (Japón)

- Hitachi Energy Ltd. (Suiza)

- CNGR Advanced Material Co., Ltd. (China)

- Zhejiang Huayou Cobalt Co., Ltd.

- NICHIA CORPORATION (Japón)

- Gotion High-Tech Co., Ltd. (China)

- Mitsubishi Chemical Corporation (Japón)

- Kureha Corporation (Japón)

- BASF SE (Alemania)

- Tokyo Chemical Industry Co Ltd (Japón)

- POSCO Future M Co., Ltd. (South Korea)

- TORAY INDUSTRIES, INC. (Japón)

Últimas novedades en el mercado mundial de materiales de batería

- En noviembre de 2025, LG Chem y Sinopec concertaron un acuerdo estratégico de desarrollo conjunto para avanzar en los materiales clave de catodio y anidación para baterías de iones de sodio. Esta colaboración pretende acelerar la comercialización de la tecnología de iones de sodio como alternativa a iones de litio, que puede diversificar el paisaje de los materiales de batería. Mediante el desarrollo de materiales de sodio eficientes y de alto rendimiento, se espera que la asociación amplíe las capacidades de producción, reduzca la dependencia del litio y cree nuevas oportunidades en el almacenamiento energético y las aplicaciones de vehículos eléctricos, lo que podría modificar la dinámica de demanda de materiales en la industria.

- En noviembre de 2025, Nouveau Monde Graphite Inc. (NMG) actualizó su acuerdo comercial multianual con Panasonic Energy para avanzar en la producción de material de ánodo activo. La empresa planea la capacidad inicial de producción en operaciones de Fase-2 y acuerdos de toma de fuerza garantizados para volúmenes futuros. Este desarrollo fortalece la seguridad de la cadena de suministro para materiales de ánodo críticos, apoya el aumento de la producción para satisfacer la creciente demanda de VE y almacenamiento energético, y permite materiales de mayor calidad y más consistentes, reforzando finalmente la competitividad de los fabricantes de baterías a nivel mundial

- En diciembre de 2024, China’s Contemporary Amperex Technology Co. Limited (CATL) comenzó a proporcionar apoyo financiero a sus proveedores de materiales de batería y equipos para impulsar la innovación tecnológica y fortalecer su cadena de suministro. Esta iniciativa fue diseñada para aliviar la presión en medio de una intensa competencia de precios EV y garantizar el suministro de material ininterrumpido. Al apoyar a los proveedores de corriente avanzada, el CATL está fomentando un desarrollo más rápido de los materiales avanzados de cátodo, ánodo y electrolito, mejorando la eficiencia de producción y reduciendo los costos, lo que mejora su liderazgo de mercado en los materiales mundiales de baterías

- En junio de 2024, Asahi Kasei logró una prueba de concepto de baterías de iones de litio utilizando su electrolito conductivo de alta ión propietario. La nueva tecnología mejora la durabilidad de la batería a altas temperaturas y salida de energía a bajas temperaturas, permitiendo paquetes de baterías más pequeños y de menor costo. Este avance aborda directamente los principales retos de rendimiento y densidad energética de los LIB actuales, apoyando una adopción más amplia en dispositivos automotrices, portátiles y aplicaciones de almacenamiento energético, y posicionando a la empresa para proporcionar materiales de batería más eficientes y competitivos en el mercado

- En abril de 2024, BASF inició operaciones de su refinería de metal prototipo para el reciclaje de baterías en Schwarzheide, Alemania. Esta instalación se centra en la optimización de tecnologías innovadoras de reciclaje para baterías de iones de litio al final de su vida y residuos de producción. Al recuperar y reprocesar metales valiosos como el litio, el níquel y el cobalto, la iniciativa de BASF contribuye a la circularidad material, reduce la dependencia de las materias primas vírgenes y apoya la producción sostenible de baterías, que es fundamental para satisfacer la creciente demanda de VE y almacenamiento energético

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.