Global Bidirectional Charging Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

814.13 Million

USD

5,032.49 Million

2025

2033

USD

814.13 Million

USD

5,032.49 Million

2025

2033

| 2026 –2033 | |

| USD 814.13 Million | |

| USD 5,032.49 Million | |

| % | |

|

Segmentación del mercado global de carga bidireccional por aplicación (V2G, V2H y V2L), tipo de propulsión (VEB y VHE), tipo de vehículo (turismo y vehículo comercial ligero), tipo de carga (CA y CC), uso final (residencial, flotas comerciales, semipúblicas y de servicios públicos): tendencias y pronóstico del sector hasta 2033.

Tamaño del mercado de carga bidireccional

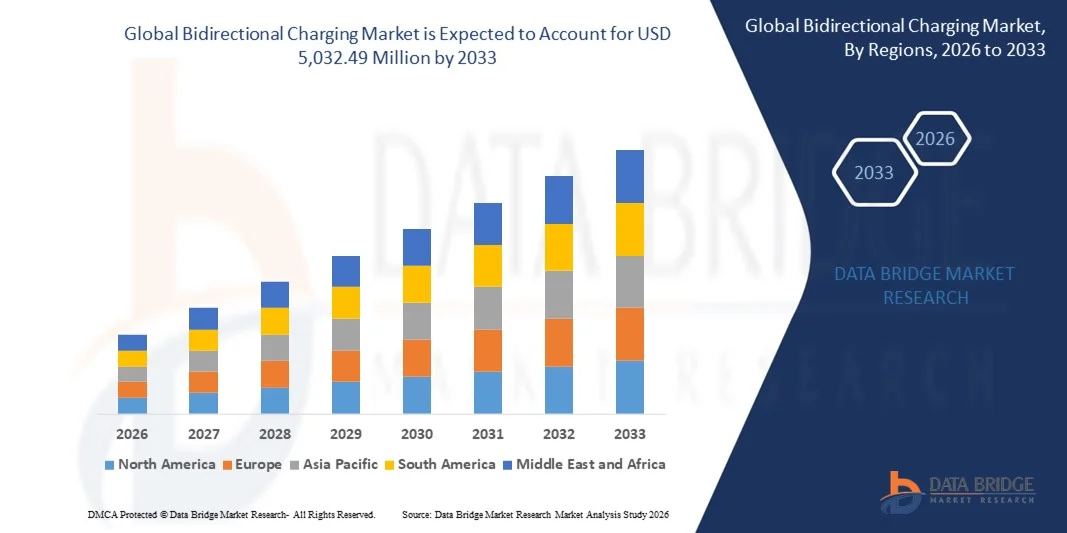

- El tamaño del mercado global de carga bidireccional se valoró en USD 814,13 millones en 2025 y se espera que alcance los USD 5.032,49 millones para 2033 , con una CAGR del 25,57% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de vehículos eléctricos (VE), la creciente demanda de soluciones de vehículo a red (V2G) y el creciente enfoque en la integración de energía renovable y la optimización del almacenamiento de energía.

- La expansión de las iniciativas gubernamentales que apoyan la infraestructura de vehículos eléctricos, junto con los incentivos para las tecnologías de carga inteligente, están impulsando aún más el crecimiento del mercado.

Análisis del mercado de carga bidireccional

- Los avances tecnológicos en baterías de vehículos eléctricos y estaciones de carga, junto con la creciente necesidad de un uso eficiente de la energía, están mejorando la adopción en el mercado.

- La colaboración entre fabricantes de equipos originales (OEM) de automóviles, proveedores de energía y empresas de tecnología está acelerando el desarrollo de soluciones V2G escalables

- América del Norte dominó el mercado de carga bidireccional con la mayor participación en los ingresos del 38,75 % en 2025, impulsada por la creciente adopción de vehículos eléctricos (VE), políticas gubernamentales de apoyo y una mayor implementación de infraestructura de red inteligente.

- Se espera que la región de Asia y el Pacífico sea testigo de la mayor tasa de crecimiento en el mercado mundial de carga bidireccional , impulsada por la rápida urbanización, la expansión de los mercados de vehículos eléctricos en China, Japón y Corea del Sur, y las iniciativas gubernamentales que apoyan la estabilidad de la red y la integración de las energías renovables.

- El segmento V2G obtuvo la mayor cuota de mercado en 2025, impulsado por la creciente integración de los vehículos eléctricos con las redes inteligentes y las crecientes inversiones de las empresas de servicios públicos en programas de respuesta a la demanda. Los sistemas V2G permiten el intercambio de energía en tiempo real, la estabilización de la red y la gestión de picos de demanda, lo que los hace muy atractivos para operadores comerciales y de servicios públicos.

Alcance del informe y segmentación del mercado de carga bidireccional

|

Atributos |

Información clave del mercado de carga bidireccional |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de carga bidireccional

El auge de las soluciones de carga de vehículo a red (V2G) y bidireccional

La creciente adopción de la carga bidireccional está transformando el ecosistema de vehículos eléctricos, ya que permite que los vehículos no solo extraigan energía de la red eléctrica, sino que también realimenten el excedente de energía. Este flujo de energía bidireccional permite a los operadores de flotas, las empresas de servicios públicos y los propietarios de viviendas optimizar el consumo energético, reducir los costes de electricidad y mejorar la estabilidad de la red. La tecnología también facilita la gestión energética de la demanda, lo que ayuda a mitigar los picos de demanda y a prevenir apagones en regiones de alta demanda.

La creciente implementación de infraestructura de carga inteligente está acelerando la integración de cargadores V2G en los sectores residencial, comercial y público. Estos sistemas son particularmente eficaces para equilibrar la demanda máxima, proporcionar energía de respaldo y apoyar la integración de energías renovables. Además, posibilitan estrategias de precios dinámicos, permitiendo a los usuarios vender energía a la red durante las horas punta, generando así fuentes de ingresos adicionales.

Los avances en la tecnología de baterías y la eficiencia de los inversores hacen que los cargadores bidireccionales sean más fiables, seguros y compatibles con diversos modelos de vehículos eléctricos. La asequibilidad y la facilidad de instalación de los cargadores modernos fomentan aún más su adopción entre consumidores particulares y operadores de flotas. Estos avances también prolongan la vida útil de la batería mediante ciclos de carga optimizados y reducen los costes generales de mantenimiento.

Por ejemplo, en 2024, varias flotas comerciales en Europa y Norteamérica informaron una reducción de los costos operativos y una mejor utilización de la energía tras la implementación de autobuses y camiones eléctricos con tecnología V2G en sus redes. La integración de software de monitorización en tiempo real y gestión inteligente de la energía mejoró aún más la eficiencia de la flota y redujo la dependencia de la red eléctrica durante las horas punta.

Si bien las soluciones de carga bidireccional ofrecen importantes beneficios operativos y energéticos, el crecimiento del mercado depende de la innovación tecnológica continua, el apoyo regulatorio y la concienciación del consumidor. Las empresas deben centrarse en soluciones interoperables y estrategias de implementación escalables para aprovechar al máximo esta creciente demanda. El desarrollo de alianzas regionales y proyectos piloto respaldados por el gobierno también desempeñará un papel crucial en la expansión del mercado.

Dinámica del mercado de carga bidireccional

Impulsor

Creciente adopción de vehículos eléctricos y demanda de flexibilidad en la red

El auge en la adopción de vehículos eléctricos está impulsando a fabricantes de automóviles, operadores de flotas y empresas de servicios públicos a invertir en soluciones de carga bidireccional como un factor clave para la gestión energética y la optimización de costes. Los vehículos eléctricos equipados con cargadores bidireccionales proporcionan fuentes de ingresos adicionales al participar en los servicios de la red eléctrica. La creciente urbanización y el aumento del tamaño de las flotas de vehículos eléctricos en las áreas metropolitanas intensifican la demanda de soluciones energéticas flexibles y con capacidad de respuesta.

Los gobiernos y los organismos reguladores energéticos están promoviendo políticas que fomentan el uso de la tecnología V2G para apoyar la integración de las energías renovables, reducir las emisiones de carbono y mejorar la resiliencia de la red. Los incentivos para la adopción de infraestructuras de carga inteligente impulsan aún más la demanda. Los subsidios para instalaciones V2G residenciales y los créditos fiscales para la modernización de flotas comerciales están ayudando a acelerar su adopción a gran escala a nivel mundial.

La creciente concienciación entre los operadores de flotas y las empresas comerciales sobre las ventajas operativas y de ahorro de costes de la carga habilitada con V2G está impulsando su implementación generalizada. Estos sistemas permiten la gestión energética en tiempo real, la reducción de picos de demanda y soluciones de respaldo de emergencia. Además, la integración con redes inteligentes permite el análisis energético predictivo, lo que ayuda a los operadores a planificar el uso y reducir el desperdicio de energía.

Por ejemplo, en 2023, varias empresas de servicios públicos de Norteamérica integraron la carga bidireccional en sus programas piloto de redes inteligentes, lo que permitió que los vehículos eléctricos ofrecieran servicios de respuesta a la demanda y almacenamiento de energía durante las horas punta. Esto generó reducciones mensurables en los costos de energía y la tensión de la red, lo que sirvió como prueba de concepto para una adopción comercial más amplia.

Si bien la adopción de vehículos eléctricos y las políticas de apoyo impulsan el mercado, es necesario abordar desafíos como la interoperabilidad, la estandarización y los costos de inversión para garantizar un crecimiento sostenido. La colaboración entre fabricantes de automóviles, proveedores de tecnología y empresas de servicios públicos es esencial para construir un ecosistema unificado de soluciones energéticas bidireccionales.

Restricción/Desafío

Altos costos de equipo e infraestructura de carga limitada

El elevado precio de los cargadores bidireccionales, incluidos los inversores con capacidad V2G y los sistemas inteligentes de gestión energética, limita la accesibilidad para consumidores individuales y pequeños operadores comerciales. La elevada inversión inicial sigue siendo un obstáculo importante para su adopción generalizada. Además, los elevados costes de instalación y los complejos requisitos de permisos en ciertas regiones dificultan aún más la penetración en el mercado.

En muchas regiones, la infraestructura de carga insuficiente y la falta de protocolos estandarizados limitan la implementación de soluciones de carga bidireccional. Los problemas de compatibilidad con los modelos de vehículos eléctricos y las redes eléctricas existentes dificultan aún más la penetración en el mercado. La falta de estándares de comunicación uniformes entre vehículos eléctricos, cargadores y redes eléctricas aumenta la complejidad técnica y ralentiza la implementación a gran escala.

Las limitaciones en la cadena de suministro de electrónica de potencia avanzada, inversores y software de control agravan los retrasos en la instalación y las ineficiencias operativas, especialmente en los mercados emergentes. Estas limitaciones se ven agravadas por factores geopolíticos y la escasez de materiales, que afectan la entrega puntual de componentes clave. Además, la falta de experiencia localizada en las regiones emergentes dificulta aún más la escalabilidad del mercado.

Por ejemplo, en 2023, varios operadores de flotas de vehículos eléctricos en África subsahariana informaron de bajas tasas de adopción debido a los altos costos de los equipos y a la falta de estaciones de carga adecuadas con tecnología V2G. La falta de personal capacitado y de soporte técnico también contribuyó a retrasos en la implementación de sistemas de gestión energética y la integración de fuentes renovables.

Si bien la tecnología y las capacidades de la red eléctrica siguen avanzando, abordar la asequibilidad, la disponibilidad de infraestructura y la interoperabilidad es esencial para ampliar el alcance del mercado y liberar el potencial de crecimiento a largo plazo. Las inversiones estratégicas en infraestructura regional, los incentivos gubernamentales y las colaboraciones con la industria serán clave para superar estos desafíos y promover la adopción generalizada.

Alcance del mercado de carga bidireccional

El mercado está segmentado según la aplicación, el tipo de propulsión, el tipo de vehículo, el tipo de carga y el uso final.

- Por aplicación

Según la aplicación, el mercado global de carga bidireccional se segmenta en V2G (vehículo a red), V2H (vehículo a hogar) y V2L (vehículo a carga). El segmento V2G tuvo la mayor participación en los ingresos del mercado en 2025, impulsado por la creciente integración de los vehículos eléctricos con las redes inteligentes y las crecientes inversiones de las empresas de servicios públicos en programas de respuesta a la demanda. Los sistemas habilitados para V2G permiten el intercambio de energía en tiempo real, la estabilización de la red y la gestión de la carga máxima, lo que los hace muy atractivos para los operadores comerciales y de servicios públicos

Se prevé que el segmento V2H experimente el mayor crecimiento entre 2026 y 2033, impulsado por el creciente interés de los consumidores en la gestión energética del hogar, las soluciones de energía de respaldo y la reducción de los costos de electricidad. Los sistemas V2H permiten a los propietarios utilizar las baterías de sus vehículos eléctricos para satisfacer sus necesidades energéticas domésticas, mejorando así la eficiencia energética y la resiliencia.

- Por tipo de propulsión

Según el tipo de propulsión, el mercado se segmenta en vehículos eléctricos de batería (VEB) y vehículos eléctricos híbridos enchufables (VEH). El segmento de los VEB dominó el mercado en 2025, debido a las mayores tasas de adopción, las mayores autonomías y la compatibilidad con cargadores bidireccionales avanzados. Los VEB son ampliamente preferidos para la integración del almacenamiento de energía tanto residencial como comercial

Se prevé que el segmento de vehículos híbridos enchufables (PHEV) experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de vehículos híbridos y los incentivos para soluciones flexibles de almacenamiento de energía. Los PHEV ofrecen la posibilidad de utilizar parcialmente energías renovables y de apoyar la red eléctrica, lo que los hace atractivos tanto para operadores privados como para flotas que buscan una gestión energética rentable.

- Por tipo de vehículo

Según el tipo de vehículo, el mercado se segmenta en turismos y vehículos comerciales ligeros. El segmento de turismos tuvo la mayor cuota de mercado en 2025, impulsado por la creciente propiedad privada de vehículos eléctricos y la instalación de cargadores bidireccionales domésticos y públicos

Se espera que el segmento de vehículos comerciales ligeros registre el crecimiento más rápido entre 2026 y 2033, impulsado por la electrificación de la flota, los servicios de entrega y las operaciones logísticas que requieren una gestión energética flexible y capacidades de reducción de la carga máxima.

- Por tipo de carga

Según el tipo de carga, el mercado se segmenta en carga de CA y carga de CC. El segmento de carga de CA dominó el mercado en 2025, debido a su rentabilidad, facilidad de instalación y compatibilidad con instalaciones residenciales y comerciales

Se prevé que el segmento de carga de CC experimente el mayor crecimiento entre 2026 y 2033, impulsado por la demanda de un intercambio rápido de energía bidireccional en aplicaciones V2G, comerciales y de servicios públicos. Los cargadores de CC permiten una mayor transferencia de potencia y una implementación más rápida para grandes flotas de vehículos eléctricos.

- Por uso final

Según el uso final, el mercado se segmenta en aplicaciones residenciales, flotas comerciales, semipúblicas y de servicios públicos. El segmento residencial tuvo la mayor participación en los ingresos en 2025, atribuido a la creciente concienciación de los consumidores sobre la gestión energética del hogar y a los incentivos para la adopción de V2H

Se proyecta que el segmento de flotas comerciales experimentará el mayor crecimiento entre 2026 y 2033, impulsado por la electrificación de vehículos de reparto y municipales, el ahorro en costos operativos y la participación en los servicios de la red eléctrica. Las flotas se benefician de menores costos energéticos, mayor sostenibilidad y una gestión energética flexible mediante la carga bidireccional.

Análisis regional del mercado de carga bidireccional

- América del Norte dominó el mercado de carga bidireccional con la mayor participación en los ingresos del 38,75 % en 2025, impulsada por la creciente adopción de vehículos eléctricos (VE), políticas gubernamentales de apoyo y una mayor implementación de infraestructura de red inteligente.

- Los consumidores y operadores de flotas comerciales de la región aprovechan cada vez más las soluciones V2G y V2H para optimizar el uso de energía, reducir los costos de electricidad y participar en programas de respuesta a la demanda.

- La adopción generalizada se ve respaldada además por la alta penetración de vehículos eléctricos, los incentivos para la integración de energías renovables y la creciente conciencia de los beneficios de la gestión energética.

Perspectiva del mercado de carga bidireccional de EE. UU.

El mercado estadounidense de carga bidireccional captó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por la sólida adopción de vehículos eléctricos, la expansión de las redes de carga inteligente y los incentivos gubernamentales para la integración V2G. Operadores de flotas, empresas de servicios públicos y usuarios residenciales están implementando cargadores bidireccionales para equilibrar la carga máxima, proporcionar respaldo de emergencia y participar en los mercados energéticos. El aumento de las inversiones en energías renovables y redes inteligentes está contribuyendo significativamente a la expansión del mercado, impulsando el despliegue de soluciones de carga interoperables y escalables.

Perspectiva del mercado europeo de carga bidireccional

Se prevé que el mercado europeo de carga bidireccional experimente su mayor crecimiento entre 2026 y 2033, impulsado principalmente por las estrictas regulaciones de eficiencia energética, los ambiciosos objetivos de adopción de vehículos eléctricos y la amplia integración de las energías renovables. La creciente urbanización, las iniciativas de ciudades inteligentes y la alta concienciación de los consumidores sobre la gestión energética están impulsando la adopción de soluciones V2G y V2H. La región está experimentando un notable crecimiento en aplicaciones residenciales, comerciales y de servicios públicos, con gobiernos y operadores privados invirtiendo en infraestructura de carga bidireccional interoperable.

Análisis del mercado de carga bidireccional en Alemania

Se prevé que el mercado alemán de carga bidireccional experimente un crecimiento significativo entre 2026 y 2033, impulsado por la sólida adopción de vehículos eléctricos, políticas energéticas progresistas y un mayor énfasis en soluciones de movilidad sostenible. La avanzada infraestructura de red del país, combinada con incentivos gubernamentales para la integración de energías renovables, promueve la implementación de V2G en los sectores comercial y residencial. La integración con sistemas de hogares inteligentes y de gestión energética está impulsando la adopción de cargadores bidireccionales, con un enfoque en la eficiencia, el ahorro de costes y la estabilización de la red.

Perspectiva del mercado de carga bidireccional de Asia-Pacífico

Se prevé que el mercado de carga bidireccional de Asia-Pacífico experimente su mayor crecimiento entre 2026 y 2033, impulsado por la rápida adopción de vehículos eléctricos, las iniciativas gubernamentales para redes inteligentes y la creciente urbanización en países como China, Japón e India. La creciente inclinación de la región hacia soluciones de eficiencia energética y el uso de energías renovables está impulsando la adopción de tecnologías V2G y V2H. Además, el surgimiento de Asia-Pacífico como centro de fabricación de componentes para vehículos eléctricos e infraestructura de carga está mejorando la asequibilidad y la accesibilidad, expandiendo el mercado a una base de consumidores más amplia.

Análisis del mercado de carga bidireccional en China

El mercado chino de carga bidireccional representó la mayor participación en los ingresos de Asia-Pacífico en 2025, gracias a la alta adopción de vehículos eléctricos (VE) en el país, el apoyo gubernamental a las energías renovables y el rápido desarrollo de la infraestructura de carga. Los consumidores, operadores de flotas y empresas de servicios públicos chinos están implementando cada vez más soluciones V2G y V2H para optimizar la gestión energética y participar en los servicios de la red eléctrica. La solidez de los fabricantes nacionales, junto con las iniciativas de ciudades inteligentes y los objetivos de energía renovable, son factores clave que impulsan el mercado en China.

Perspectiva del mercado de carga bidireccional en Japón

Se prevé un fuerte crecimiento del mercado japonés de carga bidireccional entre 2026 y 2033 gracias al avanzado ecosistema de vehículos eléctricos del país, su cultura tecnológica y su enfoque en la eficiencia energética. Los consumidores y operadores comerciales japoneses están adoptando soluciones V2H y V2G para reducir los costes de electricidad, garantizar una energía de reserva fiable e integrar fuentes de energía renovables. El envejecimiento de la población, sumado a las iniciativas de hogares inteligentes y las aplicaciones industriales, impulsa aún más la implementación de sistemas de carga bidireccional en los sectores residencial y comercial.

Cuota de mercado de la carga bidireccional

La industria de carga bidireccional está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Walibox Chargers (España)

• Fermata Energy (EE. UU.)

• NUVVE Holding Corp (EE. UU.)

• BYD Company Limited (China)

• Siemens (Alemania)

• Tesla (EE. UU.)

• ABB (Suiza)

• Ford Motor Company (EE. UU.)

• Zaptec AS (Noruega)

• General Motors (EE. UU.

) • loTecha (EE. UU.)

• Hyundai Motor Company (Corea del Sur)

Últimos avances en el mercado global de carga bidireccional

- En junio de 2025, Wallbox Chargers lanzó el Quasar 2, un cargador bidireccional para vehículos eléctricos que permite la conexión de vehículo a hogar (V2H) y de vehículo a red (V2G). El Quasar 2 permite que los vehículos eléctricos funcionen como dispositivos de almacenamiento de energía, lo que ayuda a los propietarios a ahorrar en electricidad y optimizar el consumo. Esta innovación mejora la estabilidad de la red y acelera la adopción de soluciones energéticas inteligentes en el mercado residencial.

- En marzo de 2025, Emphase Energy presentó un cargador bidireccional inteligente para vehículos eléctricos con compatibilidad integrada con CA V2H y V2G. El cargador se conecta a la perfección con los sistemas solares y de baterías de Enphase, a la vez que funciona de forma independiente, lo que permite una gestión energética eficiente y una infraestructura de carga residencial preparada para el futuro.

- En noviembre de 2025, ABB firmó un acuerdo de licencia con Black Box Innovations para producir sistemas de gestión energética de vehículos eléctricos (VE) en Canadá. Estos sistemas facilitan la instalación de cargadores bidireccionales en paneles eléctricos existentes, lo que reduce las actualizaciones de infraestructura y promueve una mayor adopción de soluciones V2G.

- En septiembre de 2025, Siemens, en colaboración con Ford, desarrolló un cargador bidireccional de nivel 2 de 80 amperios, el primero en recibir la certificación UL 9741. Este cargador permite que la Ford F-150 Lightning suministre energía de respaldo a los hogares a través del sistema de energía de respaldo inteligente de Ford, lo que promueve la resiliencia energética y amplía el mercado residencial de soluciones V2H.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.