Global Bio Based Packaging Materials Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

92.30 Billion

USD

199.29 Billion

2025

2033

USD

92.30 Billion

USD

199.29 Billion

2025

2033

| 2026 –2033 | |

| USD 92.30 Billion | |

| USD 199.29 Billion | |

| % | |

|

Industria de la industria de la industria de los productos alimenticios, de la industria de los productos alimenticios, de la industria de los productos farmacéuticos, de la industria de los productos farmacéuticos, de la industria de los productos químicos, de los productos farmacéuticos, de los productos farmacéuticos, de los productos químicos, de los productos químicos, de los productos químicos, de los productos químicos, de los productos químicos, de los productos químicos, de los productos químicos y de los productos químicos

Material de embalaje de base bioPanorama general del mercado

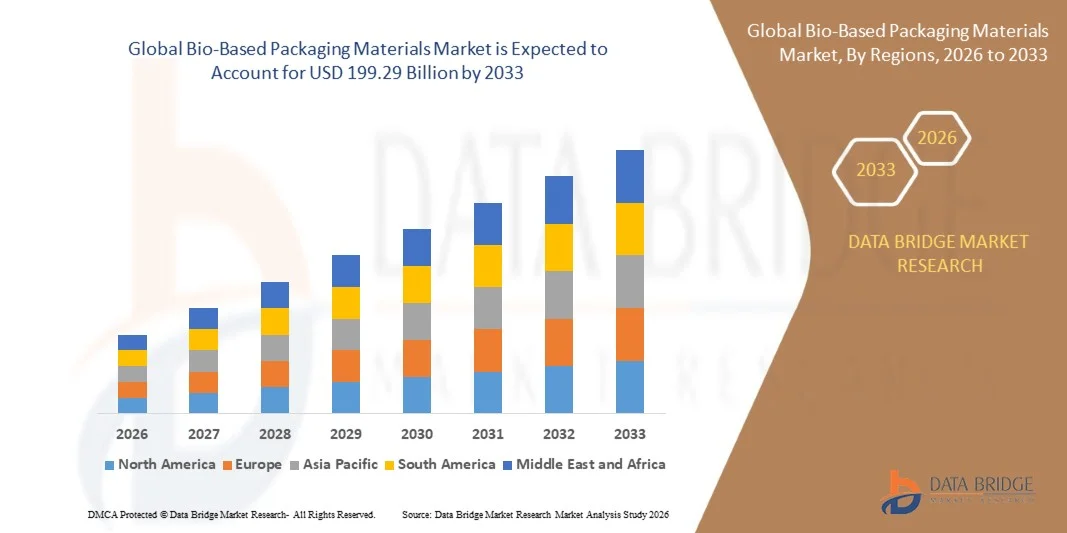

Se valoró el mercado mundial de materiales de embalaje basados en la biotecnologíaUSD 92.30 billion in 2025y se prevé que alcanceUSD 199.29 billion by 2033, creciendo en unCAGR of 10.10% from 2026 to 2033El mercado es testigo de un fuerte crecimiento impulsado por el aumento de la demanda de soluciones sostenibles y ecológicas, la rápida adopción industrial de materiales de próxima generación y la ampliación de la atención normativa sobre el cumplimiento ambiental en las industrias de embalaje y fabricación.

El creciente cambio hacia alternativas biodegradables y biodegradables a los materiales convencionales está remodelando estrategias de desarrollo de productos en los sectores de uso final. El aumento de las preocupaciones relativas a la contaminación de los desechos plásticos, junto con las estrictas normas gubernamentales sobre plásticos de uso único, alienta a los fabricantes y las marcas a adoptar soluciones de embalaje renovable. Además, los avances en tecnologías biopolímeros y la mejora de la escalabilidad de los procesos de producción están apoyando la expansión del mercado en alimentos y bebidas, atención personal, atención sanitaria y aplicaciones minoristas.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de los materiales de embalaje bio-basados con la mayor proporción de ingresos del 38,7% en 2025, respaldada por una fuerte demanda de soluciones de embalaje sostenibles, normas ambientales estrictas y la rápida adopción de prácticas de economía circular en todo el FMCG y las industrias de servicios alimentarios.

- Se espera que el mercado de materiales de embalaje basados en la biotecnología de Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, apoyada por la rápida urbanización, el aumento de los ingresos desechables y el aumento de la sensibilización ambiental en países como China, la India y el Japón.

- El segmento Polylactic Acid (PLA) mantuvo la mayor cuota de ingresos del mercado de aproximadamente 32,6% en 2025 impulsado por su amplia adopción en envases alimenticios, contenedores desechables y películas de embalaje flexibles debido a su compostabilidad, transparencia y facilidad de procesamiento. PLA es ampliamente utilizado por empresas de FMCG y proveedores de servicios alimentarios para alternativas de embalaje sostenibles.

- Se proyecta que el segmento Polyhidroxyalkanoates (PHA) registrará el crecimiento más rápido en un CAGR de 12,4% de 2026 a 2033, impulsado por la creciente demanda de materiales de embalaje completamente biodegradables con biodegradabilidad marina y alta compatibilidad ambiental. El aumento de las inversiones en tecnologías de fermentación microbiana y la producción de escalada por empresas como Danimer Scientific están acelerando la adopción comercial en los envases de alimentos y las aplicaciones de películas agrícolas.

- El segmento Flexible Packaging mantuvo la mayor cuota de ingresos del mercado de aproximadamente 58,3% en 2025 impulsado por la creciente demanda de formatos ligeros, rentables y sostenibles de embalaje utilizados en aperitivos, bebidas y productos de cuidado personal. Las películas y envolturas bio-basadas flexibles están reemplazando cada vez más las láminas plásticas convencionales debido a una mejor reciclabilidad y un menor consumo de materiales.

- Se prevé que el segmento Rigid Packaging registrará el crecimiento más rápido en una CAGR del 9,7% de 2026 a 2033, impulsado por la adopción creciente de bandejas de fibra moldeadas, botellas basadas en bio y contenedores compostables en la entrega de alimentos, productos farmacéuticos y aplicaciones de embalaje al por menor. La expansión de las iniciativas de cadena de suministro sostenible por las marcas mundiales está apoyando aún más el crecimiento de los segmentos.

- El segmento Food & Beverages mantuvo la mayor cuota de ingresos del mercado de aproximadamente 41,9% en 2025 impulsado por un alto consumo de productos alimentarios empaquetados y una creciente demanda de soluciones sostenibles de envasado listos para comer. Las principales cadenas alimentarias y fabricantes de bebidas están cambiando cada vez más hacia formatos de embalaje compostables para cumplir con los objetivos de sostenibilidad.

- Se proyecta que el segmento E-Commerce Packaging registre el crecimiento más rápido en un CAGR de 11,6% de 2026 a 2033, impulsado por la rápida expansión de las plataformas minoristas en línea y la creciente demanda de materiales de embalaje protectores ecológicos, como fibra moldeada, amortiguación bio-basada y correos compostables. El crecimiento del comercio electrónico transfronterizo está acelerando aún más la adopción de soluciones de embalaje sostenible.

- El segmento de la industria alimentaria mantuvo la mayor cuota de ingresos del mercado de aproximadamente 38,4% en 2025 impulsado por el uso a gran escala de bandejas, envolturas y contenedores biodegradables en redes de distribución de alimentos procesadas y envasadas.

- Se prevé que el segmento Retail & E-Commerce registrará el crecimiento más rápido en una CAGR de 10,9% de 2026 a 2033, impulsado por el aumento de los compromisos de sostenibilidad de los minoristas en línea y la creciente preferencia de los consumidores por soluciones de embalaje sin plástico en operaciones de entrega y logística.

- El segmento de ventas directas mantuvo la mayor cuota de ingresos del mercado de aproximadamente 55,2% en 2025 impulsado por fuertes relaciones de adquisición entre fabricantes de materiales basados en bio y grandes FMCG, procesamiento de alimentos y empresas de embalaje que requieren contratos de suministro masivo.

- Se prevé que el segmento de Canales en Línea registrará el crecimiento más rápido en un CAGR de 13,1% de 2026 a 2033, impulsado por el aumento de la digitalización de las plataformas de adquisición de B2B y el aumento de la accesibilidad de los materiales de embalaje bio-basado especializados para las pequeñas y medianas empresas que buscan alternativas de embalaje sostenible.

Tamaño del mercado

- Valor mundial del mercado (2025): 92,30 dólares

- Valor de mercado esperado (2033): 199,29 dólares

- CAGR prefabricado (2026–2033): 10,10%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Ámbito de presentación de informesMaterial de embalaje de base bio Segmentación del mercado

|

Atributos |

Material de embalaje de base bio llaveMarket Insights |

|

Segmentos cubiertos |

•Por tipo de material: Polylactic Acid (PLA), Starch-Based Materials, Polyhydroxyalkanoates (PHA), Bio-Polyethylene (Bio-PE), Bio-Polyethylene Terephthalate (Bio-PET), Cellulose-Based Materials, y Otros Materiales Bio-Based •Por tipo de embalaje: Embalaje flexible y embalaje rígido •By Application: Comida & Bebidas, Cuidado Personal " Cosméticos, Farmacéuticos, Bienes de Consumo, Embalaje Industrial, Embalaje E-Commerce y otras aplicaciones •Por Usuario final: Industria Alimentaria, Industria de Bebidas, Industria de la Salud, Industria de Cuidado Personal, Retail & E-Commerce, y Sector Industrial •Por canal de distribución: Ventas directas, Distribuidores & Distribuidores y Canales en Línea |

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

•NatureWorks LLC(U.S.) |

|

Oportunidades de mercado |

Ampliación de la demanda de embalaje sostenible Crecimiento del volumen en iniciativas de economía circular |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis de exportaciones de importaciones, visión general de la capacidad de producción, análisis de consumo de producción, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE Analysis, análisis, análisis de PESTLE, análisis de valores y análisis de valores. |

GlobalBio-Based Packaging Materials Market Trends

Tendencia: Crecimiento en los materiales sostenibles y adopción de embalaje de base bio

Aumentar la demanda de soluciones ecológicamente sostenibles, renovables y de bajo carbono en los sectores de alimentos y bebidas, atención personal, atención sanitaria y comercio electrónico. Cada vez se restringen cada vez más los materiales de embalaje basados en plástico convencional debido a las reglamentaciones ambientales, las preocupaciones en materia de contaminación microplásica y el aumento de los compromisos en materia de sostenibilidad empresarial, lo que alienta a las industrias a pasar a alternativas basadas en la biotecnología, como el PLA, el PHA, las mezclas de almidón y los materiales basados en la celulosa.

En los sistemas modernos de envases de alimentos y bebidas, los fabricantes están adoptando cada vez más películas compostables basadas en bio, por ejemplo envases basados en PLA utilizados por las principales marcas mundiales, como Nestlé y Danone, para contenedores y envolturas de uso único, para reducir la huella de plástico y cumplir con los objetivos de ESG manteniendo la vida útil de la plataforma de productos y el rendimiento de la barrera. En los envases minoristas y de comercio electrónico, las empresas están implementando fibra moldeada y materiales de amortiguación basados en almidones para reemplazar poliestireno expandido, mejorando la reciclabilidad y reduciendo los desechos ambientales en las cadenas de suministro.

La rápida expansión de los mandatos de embalaje sostenible en toda Europa y Asia-Pacífico también está aumentando la demanda de materiales bio-basados capaces de satisfacer los requisitos de la Directiva sobre plásticos de uso único de la UE y los marcos de responsabilidad de los productores ampliados. Además, el aumento de la inversión en instalaciones de producción de biopolímeros, como las expansiones de plantas de NatureWorks Ingeo PLA en Tailandia, está fortaleciendo la capacidad mundial de cadena de suministro y reduciendo los costos de producción. El aumento de la validación industrial mediante la adopción comercial a gran escala en 2025 en todos los sectores de la FMCG y la producción de alimentos está demostrando reducciones significativas de las emisiones de carbono durante el ciclo de vida, con embalajes basados en bios que muestran hasta un 30–60% menos emisiones de gases de efecto invernadero en comparación con los plásticos convencionales basados en el petróleo en evaluaciones estandarizadas del ciclo de vida.

Global Bio-Based Packaging Materials Market Dynamics

Controlador del mercado clave: aumento de la presión reguladora y demanda del consumidor para el embalaje sostenible

Los gobiernos de todo el mundo están aplicando normas estrictas para reducir el consumo de plástico de uso único y promover prácticas de economía circular, lo que impulsa considerablemente la demanda de materiales de embalaje basados en la biotecnología. Políticas como el European Green Deal, las prohibiciones de plástico a nivel estatal de los Estados Unidos y las restricciones de la India a los plásticos de uso único están acelerando el cambio hacia alternativas de embalaje compostables y renovables.

Las principales empresas del FMCG y de alimentos están integrando cada vez más soluciones de envases basados en bio en líneas de productos para cumplir con objetivos de sostenibilidad y reducir el impacto ambiental. Por ejemplo, Unilever y PepsiCo han introducido iniciativas de embalaje bio-basada y reciclable en múltiples categorías de productos, con el objetivo de lograr un embalaje 100% reciclable o reutilizable en mercados clave para 2030.

Además, el aumento de la conciencia del consumidor respecto de la contaminación plástica y la preferencia por los productos ecológicos está fortaleciendo aún más la demanda de mercado, en particular en los segmentos urbanos de venta minorista y en línea. Los informes de la industria indican que más del 60–70% de los consumidores de Europa y América del Norte prefieren opciones de embalaje sostenible cuando estén disponibles, influenciando directamente estrategias de embalaje de marca y decisiones de adquisición

Restricción clave / desafío: altos costos de producción y escalabilidad limitada de los materiales basados en bio

Los materiales de embalaje basados en la biotecnología se enfrentan actualmente a problemas de competitividad de costos en comparación con los embalajes de plástico convencionales debido a materias primas costosas, infraestructura de producción limitada a gran escala y tecnologías complejas de procesamiento de biopolímeros. La dependencia de la alimentación de fuentes agrícolas, como el almidón de maíz y la caña de azúcar, también introduce la volatilidad de los precios y las limitaciones de la cadena de suministro.

Además, la limitada infraestructura de composting y reciclaje en escala industrial limita la gestión de la vida útil de los envases basados en bios en varias regiones, reduciendo la eficiencia general del sistema. Las limitaciones de rendimiento, como la menor resistencia a la humedad y la reducción de la estabilidad térmica en ciertos polímeros bio-basados, restringen aún más su uso en aplicaciones de alta barrera o larga vida útil.

Estudios de referencia comerciales indican que los materiales de embalaje basados en PLA pueden ser 20–50% más caros que los plásticos convencionales de PET dependiendo de la escala de producción y la región, creando retos de asequibilidad para los fabricantes pequeños y medianos a pesar de la creciente demanda de grandes marcas multinacionales.

Oportunidad del mercado clave: Ampliación de biopolímeros avanzados e infraestructura de economía circular

Los adelantos de los biopolímeros de próxima generación y las tecnologías de materiales híbridos están creando oportunidades significativas para encontrar soluciones de embalaje basadas en la biotecnología mejoradas en el rendimiento en todos los mercados mundiales. Las innovaciones en la producción de PHA a través de la fermentación microbiana y el procesamiento mejorado de nanofibra de celulosa están mejorando la fuerza material, la flexibilidad y las propiedades de barrera, haciéndolos adecuados para aplicaciones industriales más amplias.

Los fabricantes de embalaje están invirtiendo cada vez más en sistemas de reciclaje cerrados y ecosistemas de embalaje compostables para apoyar modelos de economía circular. Por ejemplo, los proyectos piloto de gran escala en Europa están integrando las instalaciones industriales de composición con los sistemas de retorno de los envases al por menor, mejorando la eficiencia de recuperación de los desechos y reduciendo la dependencia de los vertederos.

Además, la rápida expansión de la capacidad de biorefinería en Asia y el Pacífico, en particular en China y la India, está mejorando la disponibilidad de materias primas y reduciendo los costos de producción. La creciente adopción en los sectores farmacéuticos de embalaje, cosméticos premium y alimentos orgánicos está acelerando aún más la comercialización. Los pilotos de la industria llevados a cabo en 2025 a través de las cadenas minoristas de la UE demostraron una reducción de hasta 40% en la acumulación de residuos de embalaje al cambiar a formatos de embalaje bio-basados totalmente composibles en determinadas categorías de productos.

Global Bio-Based Packaging Materials Market Scope

El mercado se segmenta sobre la base del tipo de material, tipo de embalaje, aplicación, usuario final y canal de distribución.

• Por tipo de material

Sobre la base del tipo de material, el mercado de materiales de embalaje bio-basados se segmenta en ácido poliláctico (PLA), materiales de base estelar, polihidroxialkanoatos (PHA), bio-polietileno (Bio-PE), bio-polietileno tereftalato (Bio-PET), materiales de base de celulosa y otros materiales de base bio. El segmento Polylactic Acid (PLA) mantuvo la mayor cuota de ingresos del mercado de aproximadamente 32,6% en 2025 impulsado por su amplia adopción en envases alimenticios, contenedores desechables y películas de embalaje flexibles debido a su compostabilidad, transparencia y facilidad de procesamiento. PLA es ampliamente utilizado por empresas de FMCG y proveedores de servicios alimentarios para alternativas de embalaje sostenibles.

Se proyecta que el segmento Polyhidroxyalkanoates (PHA) registrará el crecimiento más rápido en un CAGR de 12,4% de 2026 a 2033, impulsado por la creciente demanda de materiales de embalaje completamente biodegradables con biodegradabilidad marina y alta compatibilidad ambiental. El aumento de las inversiones en tecnologías de fermentación microbiana y la producción de escalada por empresas como Danimer Scientific están acelerando la adopción comercial en los envases de alimentos y las aplicaciones de películas agrícolas.

• Por tipo de embalaje

Sobre la base del tipo de embalaje, el mercado se segmenta en embalaje flexible y embalaje rígido. El segmento Flexible Packaging mantuvo la mayor cuota de ingresos del mercado de aproximadamente 58,3% en 2025 impulsado por la creciente demanda de formatos ligeros, rentables y sostenibles de embalaje utilizados en aperitivos, bebidas y productos de cuidado personal. Las películas y envolturas bio-basadas flexibles están reemplazando cada vez más las láminas plásticas convencionales debido a una mejor reciclabilidad y un menor consumo de materiales.

Se prevé que el segmento Rigid Packaging registrará el crecimiento más rápido en una CAGR del 9,7% de 2026 a 2033, impulsado por la adopción creciente de bandejas de fibra moldeadas, botellas basadas en bio y contenedores compostables en la entrega de alimentos, productos farmacéuticos y aplicaciones de embalaje al por menor. La expansión de las iniciativas de cadena de suministro sostenible por las marcas mundiales está apoyando aún más el crecimiento de los segmentos.

• Por aplicación

Sobre la base de la aplicación, el mercado se segmenta en Bebidas Alimentarias, Cuidado Personal " Cosméticos, Farmacéuticos, Bienes de Consumo, Embalaje Industrial, Embalaje E-Commerce y Otras Aplicaciones. El segmento Food & Beverages mantuvo la mayor cuota de ingresos del mercado de aproximadamente 41,9% en 2025 impulsado por un alto consumo de productos alimentarios empaquetados y una creciente demanda de soluciones sostenibles de envasado listos para comer. Las principales cadenas alimentarias y fabricantes de bebidas están cambiando cada vez más hacia formatos de embalaje compostables para cumplir con los objetivos de sostenibilidad.

Se proyecta que el segmento E-Commerce Packaging registre el crecimiento más rápido en un CAGR de 11,6% de 2026 a 2033, impulsado por la rápida expansión de las plataformas minoristas en línea y la creciente demanda de materiales de embalaje protectores ecológicos, como fibra moldeada, amortiguación bio-basada y correos compostables. El crecimiento del comercio electrónico transfronterizo está acelerando aún más la adopción de soluciones de embalaje sostenible.

• Por Usuario Final

Sobre la base del usuario final, el mercado está segmentado en Industria Alimentaria, Industria de Bebidas, Industria de Salud, Industria de Cuidado Personal, Comercio electrónico y Sector Industrial. El segmento de la industria alimentaria mantuvo la mayor cuota de ingresos del mercado de aproximadamente 38,4% en 2025 impulsado por el uso a gran escala de bandejas, envolturas y contenedores biodegradables en redes de distribución de alimentos procesadas y envasadas.

Se prevé que el segmento Retail & E-Commerce registrará el crecimiento más rápido en una CAGR de 10,9% de 2026 a 2033, impulsado por el aumento de los compromisos de sostenibilidad de los minoristas en línea y la creciente preferencia de los consumidores por soluciones de embalaje sin plástico en operaciones de entrega y logística.

• Canal de distribución

Sobre la base del canal de distribución, el mercado se segmenta en Ventas Directas, Distribuidores & Mayores y Canales en Línea. El segmento de ventas directas mantuvo la mayor cuota de ingresos del mercado de aproximadamente 55,2% en 2025 impulsado por fuertes relaciones de adquisición entre fabricantes de materiales basados en bio y grandes FMCG, procesamiento de alimentos y empresas de embalaje que requieren contratos de suministro masivo.

Se prevé que el segmento de Canales en Línea registrará el crecimiento más rápido en un CAGR de 13,1% de 2026 a 2033, impulsado por el aumento de la digitalización de las plataformas de adquisición de B2B y el aumento de la accesibilidad de los materiales de embalaje bio-basado especializados para las pequeñas y medianas empresas que buscan alternativas de embalaje sostenible.

GlobalBio-Based Packaging Materials Market Regional Analysis

North America Bio-Based Packaging Materials Market Insight

América del Norte dominaba el mercado de los materiales de embalaje bio-basados con la mayor proporción de ingresos del 38,7% en 2025, respaldada por una fuerte demanda de soluciones de embalaje sostenibles, normas ambientales estrictas y la rápida adopción de prácticas de economía circular en todo el FMCG y las industrias de servicios alimentarios. Los consumidores de la región prefieren cada vez más formatos de embalaje ecológicos como películas compostables, fibra moldeada y plásticos basados en bio debido a la creciente conciencia de la reducción de residuos plásticos e iniciativas de sostenibilidad corporativa. Esta adopción generalizada cuenta además con altos ingresos desechables, infraestructuras avanzadas de reciclaje y una fuerte presencia de fabricantes líderes de envases, estableciendo envases bio-basados como una alternativa clave a los plásticos convencionales tanto en aplicaciones comerciales como industriales.

U.S. Bio-Based Packaging Materials Market Insight

El mercado de materiales de embalaje basados en la biotecnología de Estados Unidos captó la mayor cuota de ingresos en 2025 dentro de América del Norte, impulsada por la rápida adopción de embalaje sostenible por las principales cadenas de alimentos, plataformas de comercio electrónico y empresas de bienes de consumo. Aumentar la presión reguladora de las prohibiciones plásticas estatales, como las restricciones en California y Nueva York, está acelerando el cambio hacia soluciones de embalaje compostables y reciclables. Las principales corporaciones, entre ellas Amazon y Walmart, están integrando activamente los correos bio-basados, los embalajes de fibra ondulada y los materiales de amortiguación basados en almidones en cadenas de suministro para reducir el impacto ambiental y cumplir con los objetivos de ESG. Además, la fuerte innovación en la producción de biopolímeros y la inversión en la capacidad de fabricación nacional están fortaleciendo aún más el crecimiento del mercado.

Europe Bio-Based Packaging Materials Market Insight

Se espera que el mercado europeo de materiales de embalaje basados en bios sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada principalmente por normas ambientales estrictas, como la Directiva sobre plásticos de uso único de la UE y la aplicación estricta de los marcos de responsabilidad de los productores ampliados. La región está experimentando una rápida transición hacia el embalaje compostable y biodegradable en los sectores de alimentos, bebidas y minoristas. Los consumidores europeos están muy inclinados hacia productos sostenibles, aumentando la demanda de alternativas bio-basadas en supermercados y canales de venta en línea. El crecimiento también está respaldado por una fuerte financiación gubernamental para iniciativas de economía circular y una creciente adopción de sistemas de composición industrial en las principales economías como Alemania, Francia e Italia.

U.K. Bio-Based Packaging Materials Market Insight

Se espera que el mercado de materiales de embalaje biobasados en el Reino Unido sea testigo de un fuerte crecimiento de 2026 a 2033, impulsado por el aumento de la conciencia de los consumidores respecto de la contaminación plástica y el aumento de los compromisos corporativos con respecto a los objetivos de embalaje netos de cero. Los minoristas y las empresas de suministro de alimentos están cambiando cada vez más hacia formatos de embalaje compostables como contenedores de bagazo y películas basadas en almidón. El fuerte ecosistema de comercio electrónico del país y la creciente demanda de embalajes de mudanza sostenible están acelerando aún más la adopción. Además, las iniciativas gubernamentales encaminadas a reducir los plásticos de uso único y mejorar las tasas de reciclado están apoyando la expansión de soluciones de embalaje basadas en la biotecnología en aplicaciones comerciales y residenciales.

Alemania Bio-Based Packaging Materials Market Insight

Se espera que el mercado de materiales de embalaje biobasados de Alemania experimente un crecimiento sólido entre 2026 y 2033, alimentado por normas ambientales sólidas, infraestructura avanzada de reciclaje y alta preferencia de los consumidores por soluciones de embalaje ecológicas. El énfasis de Alemania en la sostenibilidad y la innovación en ingeniería está impulsando la adopción de materiales bio-basados de alto rendimiento en alimentos, productos farmacéuticos y embalajes industriales. Las empresas están invirtiendo cada vez más en formatos de embalaje basados en celulosa y basados en PLA para alinearse con normas ambientales estrictas. Además, una fuerte actividad de RículoD en desarrollo biopolímero y colaboración entre fabricantes de envases y empresas químicas está mejorando el rendimiento y la escalabilidad de materiales.

Asia-Pacific Bio-Based Packaging Materials Market Insight

Se espera que el mercado de los materiales de embalaje basados en la biotecnología de Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, con el apoyo de la rápida urbanización, el aumento de los ingresos desechables y el aumento de la concienciación ambiental en países como China, la India y el Japón. La región también está surgiendo como un importante centro de fabricación para biopolímeros, mejorando la eficiencia en función de los costos y la disponibilidad de la cadena de suministro de materiales de embalaje basados en bio. Las iniciativas gubernamentales que promueven la reducción de los desechos plásticos y el desarrollo sostenible están acelerando aún más la adopción en los sectores de la distribución de alimentos, el comercio minorista y el comercio electrónico. Ampliar el consumo de clase media y un fuerte crecimiento en las plataformas minoristas online están impulsando significativamente la demanda de soluciones de embalaje ecológicas.

Japón Bio-Based Packaging Materials Market Insight

Se espera que el mercado de materiales de embalaje basados en la biotecnología de Japón experimente un crecimiento constante de 2026 a 2033 debido a la fuerte insistencia en la sostenibilidad ambiental, el avance tecnológico y la alta demanda de soluciones de embalaje premium. Las tendencias envejecidas de la población y el estilo de vida urbano de Japón están aumentando la demanda de formatos de embalaje cómodos, ligeros y fáciles de de resolver. Las empresas están integrando materiales bio-basados en envases alimentarios, embalaje electrónico y aplicaciones sanitarias para mejorar el rendimiento de sostenibilidad. Además, una fuerte innovación en la ciencia material y el apoyo gubernamental a las iniciativas de reducción de los desechos están apoyando la expansión gradual pero coherente del mercado.

China Bio-Based Packaging Materials Market Insight

El mercado de materiales de embalaje basados en la biotecnología de China representó la mayor cuota de ingresos del mercado en Asia y el Pacífico en 2025, impulsada por la rápida industrialización, la expansión del sector del comercio electrónico y el fuerte impulso del gobierno hacia el control de la contaminación plástica. China es uno de los mayores consumidores y productores de materiales de embalaje, con la creciente adopción de alternativas bio-basadas en las plataformas de suministro de alimentos, embalaje al por menor y operaciones logísticas. Los principales fabricantes nacionales están invirtiendo fuertemente en el PLA y las instalaciones de producción basadas en almidón para satisfacer la creciente demanda. Además, las políticas nacionales que promueven objetivos de fabricación ecológica y neutralidad del carbono están acelerando significativamente la penetración del mercado de soluciones de embalaje basadas en la biotecnología.

Global Bio-Based Packaging Materials Market Share

La industria Bio-Based Packaging Materials está dirigida principalmente por empresas bien establecidas, incluyendo:

• NatureWorks LLC (Estados Unidos)

• TotalEnergias Corbion (Países Bajos)

• Novamont S.p.A. (Italia)

• BASF SE (Alemania)

• Danimer Scientific (U.S.)

• Grupo químico Mitsubishi (Japón)

• Toray Industries Inc. (Japón)

• Braskem (Brasil)

• Amcor plc (Suiza)

• Sealed Air Corporation (U.S.)

• Stora Enso (Finlandia)

• Tetra Pak (Suecia)

• Grupo Mondi (Reino Unido)

• Huhtamaki Oyj (Finlandia)

• Smurfit Kappa (Irlanda)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.