Global Biosimilar Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

64.93 Billion

USD

598.55 Billion

2024

2032

USD

64.93 Billion

USD

598.55 Billion

2024

2032

| 2025 –2032 | |

| USD 64.93 Billion | |

| USD 598.55 Billion | |

| % | |

|

Diagnóstico del mercado global, por tipo de producto (especto de detección de daños y enfermedades), electrocardioterapia

Tamaño del mercado biosimilar

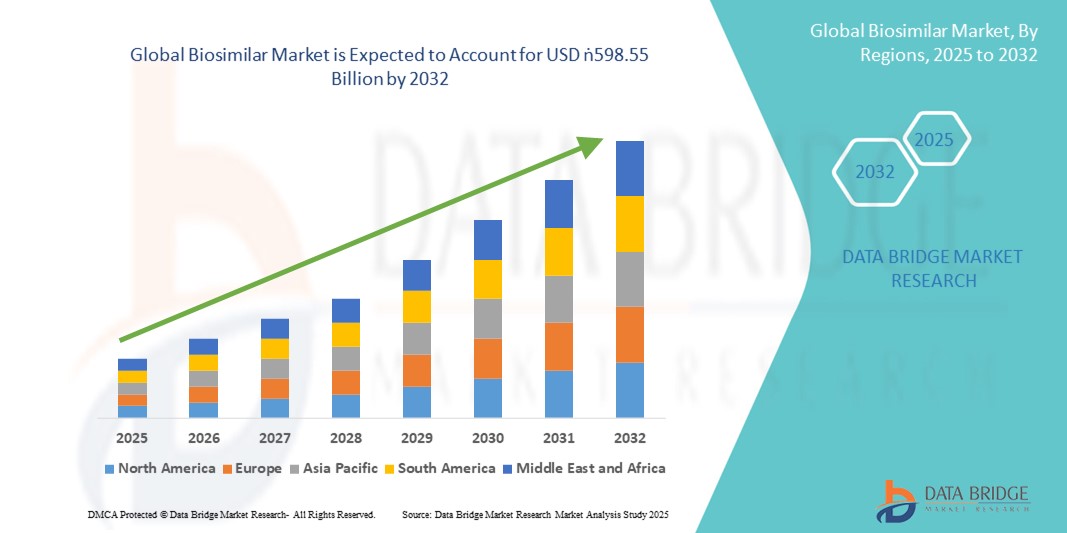

- El tamaño mundial del mercado biosimilar fue valoradoUSD 64.93 billion in 2024y se espera que alcanceUSD 598.55 billion by 2032, aCAGR of 32.00%durante el período previsto

- La expansión del mercado se ve impulsada principalmente por el creciente número de patentes de biologicos de blockbuster y la creciente prevalencia de enfermedades crónicas como el cáncer, los trastornos autoinmunes y la diabetes, que alimentan la demanda de alternativas rentables

- Además, los marcos regulatorios favorables, el aumento de las inversiones de las empresas farmacéuticas y una mayor aceptación del proveedor de atención médica están acelerando el desarrollo y la adopción de biosimilares en todo el mundo. Estas tendencias contribuyen significativamente a la fuerte trayectoria de crecimiento de la industria biosimilar

Biosimilar Market Analysis

- Los biosimilares, diseñados como alternativas muy similares y rentables a los medicamentos biológicos aprobados, se están convirtiendo en una parte crucial de los sistemas de salud mundiales, ya que aumentan la accesibilidad al tratamiento, reducen los costos de atención médica y amplían el alcance del paciente para condiciones crónicas y potencialmente mortales como el cáncer, los trastornos autoinmunes y la diabetes

- La creciente demanda de biosimilares se alimenta principalmente por la ola de vencimientos de patentes de los biologicos del blockbuster, el aumento de las presiones de gasto sanitario y una mayor aceptación de biosimilares entre proveedores y pacientes como opciones terapéuticas seguras y efectivas

- América del Norte dominaba el mercado biosimilar global con la mayor cuota de ingresos del 42,8% en 2024, liderada por el fuerte apoyo regulatorio de la FDA estadounidense, la creciente entrada de biosimilares en categorías terapéuticas de alto valor, y la adopción intensificada entre los beneficiarios que buscan alternativas asequibles a las biológicas costosas. Estados Unidos en particular ha experimentado una rápida penetración del mercado debido a cambios favorables de política, precios competitivos y la presencia de empresas farmacéuticas líderes

- Se espera que Asia-Pacífico sea la región de crecimiento más rápido del mercado biosimilar durante el período previsto debido a la expansión de la infraestructura sanitaria, la creciente incidencia de enfermedades crónicas y las iniciativas gubernamentales de apoyo en países como China, India y Corea del Sur

- El segmento de oncología dominó el mercado biosimilar con una cuota de ingresos del 42,2% en 2024, impulsado por el alto costo de los biologicos de referencia, aumentando la prevalencia del cáncer a nivel mundial, y la rápida absorción de anticuerpos monoclonales biosimilares y terapias de apoyo

Report Scope and Biosimilar Market Segmentation

| Atributos | Biosimilar Key Market Insights |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

Tendencias del mercado biosimilar

Ampliación de la accesibilidad mediante reglamentos favorables y ahorros de costos

- Una tendencia significativa y aceleradora en el mercado mundial de biosimilares es la ampliación del apoyo reglamentario y los marcos normativos que fomentan la aprobación más rápida y la adopción más amplia de biosimilares como alternativas rentables a los biologicos de alto precio. Esto está reestructurando la accesibilidad al tratamiento y la accesibilidad al paciente en múltiples áreas terapéuticas

- Por ejemplo, en 2023 la FDA estadounidense dio a conocer nuevas orientaciones de intercambio para simplificar la entrada de biosimilares en el mercado, mientras que la Agencia Europea de Medicamentos (EMA) siguió liderando con el mayor número de aprobaciones biosimilares en todo el mundo. Estas medidas refuerzan la confianza de la industria y impulsan la entrada competitiva del mercado

- El aumento de las presiones de costos sanitarios ha obligado a los beneficiarios y los gobiernos a priorizar la adopción biosimilar. En EE.UU., por ejemplo, Amjevita de Amgen, un biosimilar a Humira, entró en el mercado en 2023 a un costo significativamente menor que el biologic de referencia de AbbVie, estableciendo un precedente para la absorción expandida. Del mismo modo, Biocon y Viatris están desarrollando activamente biosimilares de oncología y diabetes a precios accesibles en Asia-Pacífico

- La tendencia se ve reforzada por la creciente confianza del médico como evidencia más real confirma que los biosimilares proporcionan seguridad y eficacia comparables a los biológicos originarios. Las campañas de educación de los médicos y pacientes están acelerando aún más la adopción en áreas terapéuticas como oncología, enfermedades autoinmunes y diabetes

- Además, las asociaciones entre las empresas mundiales de flema y los agentes regionales facilitan el desarrollo y la distribución eficientes en función de los costos. Por ejemplo, Samsung Bioepis ha ampliado su alcance mediante colaboraciones con Organon y Biogen para fortalecer su cartera biosimilar en inmunología y oftalmología

- Este empuje regulador y económico hacia la adopción biosimilar es fundamentalmente remodelando los mercados mundiales de biología, con la demanda en aumento rápidamente en las economías desarrolladas y emergentes, ya que los interesados priorizan cada vez más el ahorro de costos y la accesibilidad al tratamiento

Dinámica del mercado biosimilar

Conductor

Demanda creciente Fue alimentada por exploraciones de patentes biológicas y carga de enfermedades crónicas

- El aumento de la demanda biosimilar se debe principalmente a la pérdida de la exclusividad de patentes para los biologicos de blockbuster como Humira, Herceptin y Avastin, creando oportunidades para los biosimilares de bajo costo para captar una importante cuota de mercado

- Por ejemplo, múltiples biosimilares Humira lanzados en los EE.UU. en 2023 de empresas como Amgen, Boehringer Ingelheim y Sandoz, que conducen a un entorno competitivo de precios y un acceso más amplio a los pacientes

- La creciente carga global de enfermedades crónicas como el cáncer, los trastornos autoinmunes y la diabetes está intensificando la necesidad de terapias biológicas asequibles, posicionando biosimilares como críticos para la sostenibilidad del sistema sanitario

- Los gobiernos y aseguradores están aplicando cada vez más incentivos de reembolso y políticas de sustitución para fomentar la absorción biosimilar, creando un entorno favorable para los fabricantes

- El aumento de la conciencia entre médicos y pacientes en relación con la equivalencia de eficacia y seguridad de los biosimilares en comparación con los originarios aumenta aún más la adopción, con el apoyo de las iniciativas educativas en curso de las autoridades sanitarias

Restraint/Challenge

Complejidad de intercambio y fabricación

- A pesar de las fuertes perspectivas de crecimiento, los desafíos que rodean la intercambiabilidad y la complejidad reglamentaria siguen limitando la adopción generalizada. En Estados Unidos, la designación de intercambiabilidad sigue siendo un obstáculo crítico, ya que no todos los biosimilares se conceden derechos de sustitución automáticos a nivel de farmacia

- Por ejemplo, mientras Amgen’s Amjevita entraba en el mercado estadounidense, inicialmente no mantenía el estado de intercambiabilidad, ralentizando la sustitución en comparación con los genéricos tradicionales. Esto sigue siendo un desafío para los recién llegados que intentan conseguir una tracción rápida

- La fabricación biosimilar también presenta grandes barreras técnicas, ya que las biologicas son moléculas grandes y complejas que requieren sistemas avanzados de producción y control de calidad. Cualquier variación en los procesos de producción puede plantear preocupaciones regulatorias y demorar las aprobaciones

- Además, la renuencia médica y la vacilación de pacientes en ciertas regiones persisten debido a la persistencia de conceptos erróneos sobre la eficacia y la seguridad biosimilares. La educación sostenida y los datos del mundo real son esenciales para superar estas percepciones

- La erosión de los precios debido a la feroz competencia plantea otro reto, ya que las empresas se enfrentan a la presión para reducir los costos al gestionar los altos gastos de desarrollo y producción. Esto puede limitar la rentabilidad para los jugadores más pequeños que entran en el mercado

- Superar estos obstáculos mediante vías reglamentarias más claras, mejorar las capacidades de fabricación y fortalecer la educación de los interesados será vital para lograr un crecimiento sostenido del sector biosimilar

Biosimilar Market Scope

El mercado se segmenta sobre la base del tipo de producto, clase de fármacos, tipo de fabricación, procedimiento, enfermedad, indicación, tipo de terapia y usuarios finales

- Por tipo de producto

Sobre la base del tipo de producto, el mercado biosimilar se segmenta en escáneres de resonancia magnética, escáneres de tomografía computarizada, escáneres de tomografía de emisión positron, biosimilar (EEG), dispositivos de electromiografía (EMG), dispositivos de magnetoencefalografía, dispositivos de doppler transcranial, monitores de presión intracraneal (ICP), electrodos, sensores, geles, cables y cables. El segmento de escáneres de resonancia magnética dominaba el mercado en 2024 con la mayor cuota de ingresos, impulsada por su papel crítico en oncología y neurología para el monitoreo de imágenes y enfermedades de alta resolución. La demanda de resonancia magnética se alimenta aún más por su amplia aplicación en la detección de tumores, trastornos articulares y condiciones cardiovasculares, alineando con la creciente prevalencia de enfermedades crónicas. Los hospitales y centros de diagnóstico prefieren biosimilares basados en RM debido a su confiabilidad, seguridad y mejora de la precisión de diagnóstico. Además, las políticas de reembolso favorables en los mercados desarrollados apoyan la adopción más alta de tecnologías de RMN en entornos clínicos.

Se prevé que el segmento Electrodos registre el crecimiento más rápido durante 2025–2032 debido a su uso generalizado en diversos procedimientos de diagnóstico. Su asequibilidad, desechabilidad y creciente demanda en neurología y cardiología hacen que sean muy atractivos en mercados emergentes donde la rentabilidad es crítica. La rápida urbanización y un creciente grupo de pacientes que requieren monitoreo de EEG y EMG también están impulsando la adopción. Además, la tendencia del diagnóstico de puntos de atención y los dispositivos portátiles de vigilancia está ampliando el uso de estos consumibles. El crecimiento del segmento también está apoyado por avances en la ciencia material que mejoran la sensibilidad del electrodo y la comodidad del paciente

- Por clase de drogas

Sobre la base de la clase de drogas, el mercado biosimilar se segmenta en la insulina, hormona de crecimiento humano recombinante (RHGH), factor de estimulación de la colonia de granulocitos (G-CSF), interferón, eritropoyetina, etanercept, anticuerpos monoclonales, folítropina, glucagono, calcitonina, teriparatida y enoxapardio. El segmento de anticuerpos monoclonales dominó el mercado en 2024 debido a su importancia crítica en oncología, inmunología y trastornos autoinmunes. Los vencimientos de patentes de medicamentos anticuerpos monoclonales bloqueados, combinados con sus altos costos de tratamiento, han creado un fuerte incentivo para el desarrollo biosimilar. Estos biologicos son ampliamente utilizados en el tratamiento de cánceres, artritis reumatoidea y enfermedad inflamatoria intestinal, por lo que son la mejor opción para los fabricantes biosimilares. El segmento se beneficia además de las vías reglamentarias que fomentan la aprobación más rápida y la aceptación clínica.

Se espera que el segmento de insulina sea testigo del crecimiento más rápido de 2025 a 2032, alimentado por la creciente prevalencia de la diabetes en todo el mundo. La creciente población diabética mundial, en particular en Asia y el Pacífico, está creando una fuerte demanda de alternativas de insulina asequibles. Varios biosimilares de insulina han recibido aprobaciones regulatorias, acelerando la penetración del mercado. Los gobiernos y los sistemas sanitarios están promoviendo activamente biosimilares de insulina para reducir los costos de tratamiento y mejorar la accesibilidad de los pacientes. Además, las mejores tecnologías de fabricación y las asociaciones entre las empresas farmacéuticas están facilitando una mayor disponibilidad.

- Por tipo de fabricación

Sobre la base del tipo de fabricación, el mercado biosimilar se segmenta en fabricación interna y fabricación de contratos. El segmento de fabricación interna dominó el mercado en 2024, ya que las principales empresas farmacéuticas mantienen el control sobre la producción para garantizar la calidad y el cumplimiento de las estrictas regulaciones biosimilares. Tener instalaciones internas permite a las empresas gestionar la propiedad intelectual, controlar la logística de la cadena de suministro y optimizar los costos de producción a largo plazo. También asegura una calidad de producto consistente, que es fundamental para obtener confianza de médico y paciente en biosimilares. Las empresas farmacéuticas más grandes con infraestructura biológica establecida siguen dependiendo en gran medida de los sistemas internos para salvaguardar la ventaja competitiva.

Se prevé que el segmento de fabricación de contratos será el más rápido crecimiento durante el período previsto debido a la creciente tendencia de la subcontratación entre los desarrolladores de tamaño mediano y pequeño biosimilar. Las organizaciones de fabricación de contratos (OMC) proporcionan conocimientos especializados, escalabilidad y eficiencia de los costos, lo que permite una entrada más rápida del mercado para nuevos jugadores. El creciente oleoducto de biosimilares, combinado con el aumento de la actividad de DCR en los mercados emergentes, está impulsando la demanda de asociaciones de subcontratación. Además, los CMO están ampliando sus capacidades con sistemas avanzados de bioreactor y instalaciones compatibles con la regulación para satisfacer las necesidades de los clientes globales. Las colaboraciones estratégicas entre las empresas farmacéuticas y los OMC están impulsando aún más la trayectoria de crecimiento de este segmento.

- Por procedimiento

Sobre la base del procedimiento, el mercado biosimilar se segmenta en invasivo y no invasivo. El segmento no invasivo dominó el mercado en 2024 con la mayor cuota de ingresos, debido a la creciente preferencia del paciente por opciones terapéuticas menos dolorosas, más seguras y más convenientes. Los enfoques no invasivos se utilizan ampliamente en la oncología y la gestión crónica de enfermedades donde el cumplimiento del paciente es crítico. Los organismos reguladores y hospitales también favorecen tratamientos no invasivos debido a un menor riesgo de complicaciones, estancias hospitalarias más cortas y menores costos de tratamiento. El aumento de las imágenes avanzadas, los biosimilares diagnósticos y las terapias orientadas está consolidando aún más el dominio de esta categoría.

Se prevé que el segmento invasivo registrará la tasa de crecimiento más rápida durante el período 2025–2032, impulsada por la creciente demanda de intervenciones precisas en enfermedades complejas como los trastornos cardiovasculares y neurológicos. Los biosimilares invasivos son críticos en cirugías avanzadas y terapias orientadas donde es necesaria la entrega directa de biológicas. El creciente número de pacientes de atención crítica que requieren intervenciones quirúrgicas es impulsar la adopción. Además, los avances en técnicas quirúrgicas mínimamente invasivas están mejorando los perfiles de seguridad, lo que lleva a una aceptación más amplia. El crecimiento del segmento también está respaldado por el aumento de las inversiones en infraestructura sanitaria en los países en desarrollo.

- Por enfermedad

Sobre la base de la enfermedad, el mercado biosimilar se segmenta en trazo, demencia y epilepsia. El segmento de trazos dominaba el mercado en 2024 con la mayor cuota de ingresos, principalmente debido a la creciente incidencia mundial de trazos isquémicos y hemorrágicos. Los biosimilares desempeñan un papel crítico en la mejora de la asequibilidad de terapias avanzadas utilizadas en la atención post-estadounidense. Los hospitales y centros de rehabilitación dependen cada vez más de terapias basadas en biosimilares para gestionar los resultados de recuperación y reducir la carga financiera de los pacientes. Las iniciativas gubernamentales encaminadas a mejorar el acceso a tratamientos asequibles de accidentes cerebrovasculares refuerzan aún más el dominio de este segmento.

Se espera que el segmento de demencia sea testigo del crecimiento más rápido de 2025 a 2032, impulsado por el rápido envejecimiento de la población mundial y el aumento de la prevalencia de la enfermedad de Alzheimer y los trastornos conexos. Con los sistemas de salud bajo presión para gestionar los costos crecientes de la atención de la demencia, los biosimilares proporcionan una alternativa rentable para el tratamiento a largo plazo. Las compañías farmacéuticas están desarrollando activamente biosimilares monoclonales anticuerpos dirigidos a proteínas beta-amiloide y tau asociadas con demencia. Además, las herramientas de diagnóstico temprana combinadas con terapias basadas en biosimilares están expandiendo la adopción clínica. El crecimiento del segmento está respaldado por iniciativas políticas y financiación de investigación dirigidas a trastornos neurodegenerativos.

- Por indicación

Sobre la base de la indicación, el mercado biosimilar se segmenta en defecto septal auricular (ASD), defecto septal ventricular (VSD), foramen de patentes ovale (PFO), estenosis de válvula aórtica y otros. El segmento de estenosis de válvula aórtica dominó el mercado en 2024 debido a la alta prevalencia de las condiciones cardiovasculares y la necesidad de intervenciones biológicas asequibles. Los biosimilares ayudan a reducir la carga de coste general de sustitución de válvulas y terapias conexas, haciendo que los tratamientos sean más accesibles. El aumento de la adopción en las economías desarrolladas y emergentes está fortaleciendo este dominio. Los hospitales también prefieren intervenciones basadas en biosimilares debido a la eficacia probada y el ahorro de costos en grandes poblaciones de pacientes.

Se proyecta que el segmento de defecto septal ventricular (VSD) crezca a la velocidad más rápida durante 2025–2032, impulsado por la creciente incidencia de enfermedades cardíacas congénitas en bebés y niños. Los biosimilares se están incorporando cada vez más en protocolos de tratamiento debido a su asequibilidad y accesibilidad. Las mejoras en la atención cardiaca pediátrica y el creciente gasto sanitario en las economías emergentes están acelerando la adopción. Además, el aumento de las colaboraciones entre los desarrolladores biosimilares y los hospitales pediátricos están ayudando a ampliar el tratamiento. El aumento de las campañas de sensibilización sobre las condiciones cardíacas congénitas también contribuye a este crecimiento.

- Por tipo de terapia

Sobre la base del tipo de terapia, el mercado biosimilar se segmenta en oncología, inmunología, hematología, terapia hormonal, trastornos metabólicos y otros. El segmento de oncología dominó el mercado en 2024 con la mayor cuota de ingresos del 42,2%, respaldada por el amplio uso de biosimilares monoclonales de anticuerpos en el tratamiento del cáncer. La creciente carga del cáncer global, junto con los altos costos de los biologicos de marca, está impulsando la adopción biosimilar. Los órganos reguladores han priorizado las vías de aprobación para biosimilares oncológicos, permitiendo un acceso más rápido para los pacientes. Los hospitales y centros de cáncer están integrando rápidamente biosimilares en protocolos de tratamiento para mejorar la accesibilidad y el acceso. El creciente oleoducto de biosimilares oncológicos refuerza aún más la fuerte posición de mercado de este segmento.

Se espera que el segmento de inmunología registre el crecimiento más rápido durante el 2025-2032, alimentado por la creciente prevalencia de enfermedades autoinmunitarias como la artritis reumatoide, la psoriasis y la enfermedad inflamatoria intestinal. Los biosimilares proporcionan alternativas rentables a los biologicos costosos, como los inhibidores de TNF y las terapias que buscan IL. The segment is further boosted by supportive regulatory frameworks promoting substitution in immunology. La demanda de pacientes para opciones de tratamiento asequible y a largo plazo también es compatible con la absorción rápida. Con datos clínicos fuertes validando eficacia, los biosimilares de inmunología están ganando aceptación generalizada entre los médicos.

- Por Usuarios finales

Sobre la base de los usuarios finales, el mercado biosimilar se segmenta en hospitales, clínicas, centros de diagnóstico y otros. El segmento de hospitales dominaba el mercado en 2024 debido a su papel como centros primarios para administrar terapias biosimilares en oncología, cardiología y neurología. Los hospitales se benefician del poder adquisitivo a granel y establecen asociaciones con fabricantes biosimilares, lo que les permite reducir considerablemente los costos de tratamiento. Los programas hospitalarios financiados por el Gobierno y las políticas de reembolso de los seguros promueven aún más la adopción biosimilar en estos entornos. Además, los hospitales proporcionan la infraestructura y los conocimientos necesarios para manejar biológicas complejas con seguridad.

Se prevé que el segmento de las clínicas será testigo del crecimiento más rápido de 2025 a 2032, impulsado por la tendencia creciente de la atención ambulatoria y la ampliación de las clínicas especializadas para la gestión crónica de enfermedades. Las clínicas están adoptando cada vez más biosimilares debido a su menor costo y facilidad de integración en protocolos de tratamiento rutinario. Los pacientes prefieren clínicas para su accesibilidad, tiempos de espera más cortos y enfoque de atención personalizada. Además, las clínicas desempeñan un papel importante en la ampliación del acceso biosimilar en las regiones suburbana y rural. Las asociaciones entre desarrolladores biosimilares y redes de clínicas están impulsando la adopción.

Biosimilar Market Regional Analysis

- América del Norte dominaba el mercado biosimilar global con la mayor cuota de ingresos del 42,8% en 2024, liderada por el fuerte apoyo regulatorio de la FDA estadounidense, la creciente entrada de biosimilares en categorías terapéuticas de alto valor, y la adopción intensificada entre los pagadores que buscan alternativas asequibles a costosos biológicos

- El marco regulatorio bien establecido de la región, en particular la vía de aprobación biosimilar de la FDA, ha fomentado una fuerte entrada en el mercado y ha fomentado la innovación entre los fabricantes farmacéuticos.

- El alto gasto sanitario, la infraestructura sanitaria avanzada y la fuerte cobertura del seguro apoyan aún más la rápida captación de biosimilares como alternativas asequibles a los biologicos de marca

El mercado biosimilar estadounidense

El mercado biosimilar estadounidense capturó la mayor cuota de ingresos del 83% en 2024 en Norteamérica, alimentada por una fuerte demanda de alternativas biológicas rentables y la rápida expansión de aplicaciones terapéuticas en oncología e inmunología. Los médicos y pacientes están adoptando biosimilares cada vez más debido a su seguridad y eficacia comprobadas, junto con ahorros de costos significativos en comparación con los biologicos de marca. El apoyo regulatorio favorable de la FDA y la creciente aceptación por los aseguradores están acelerando la penetración en hospitales y clínicas especializadas. Además, la entrada de las principales empresas farmacéuticas y la ampliación de la cobertura de reembolso contribuye considerablemente al crecimiento del mercado.

Europe Biosimilar Market Insight

Se prevé que el mercado biosimilar europeo se expanda en un CAGR sustancial durante todo el período previsto, impulsado por vías reglamentarias bien establecidas y la adopción temprana en las clases terapéuticas clave. Países como Alemania, Francia y el Reino Unido lideran la utilización biosimilar debido a fuertes iniciativas gubernamentales para reducir los gastos sanitarios. La creciente prevalencia de enfermedades crónicas, junto con un empuje para tratamientos asequibles, está fomentando la absorción en toda la oncología, endocrinología y reumatología. Aumentar la confianza de los médicos y las estrategias de precios competitivos también alimentan la penetración biosimilar en los canales de farmacia hospital y minorista.

U.K. Biosimilar Market Insight

Se prevé que el mercado biosimilar del Reino Unido crecerá en un CAGR notable durante el período de previsión, apoyado por políticas favorables del NHS que promueven activamente la adopción biosimilar. Los proveedores de atención médica están cambiando cada vez más hacia biosimilares en oncología, inmunología y trastornos metabólicos debido a las presiones de costos y la necesidad de un acceso más amplio a los pacientes. Se espera que la creciente aceptación entre los prescriptores y los pacientes, junto con las licitaciones competitivas y las reducciones de precios, acelere la penetración del mercado. Además, las colaboraciones entre el NHS y los fabricantes de biosimilares están aumentando la confianza y impulsan la adopción.

Alemania Biosimilar Market Insight

Se espera que el mercado biosimilar de Alemania se amplíe en un CAGR considerable durante el período previsto, alimentado por la posición del país como uno de los primeros adoptantes de biosimilares en Europa. Las políticas sanitarias fuertes que fomentan la sustitución, junto con precios competitivos, han hecho de Alemania un líder en la penetración biosimilar en áreas terapéuticas. El énfasis en la reducción de los costos sanitarios y la mejora del acceso a los biologicos permite una rápida absorción en oncología y enfermedades autoinmunes. Además, la innovación local, los programas de sensibilización médica y los marcos de reembolso estructurados refuerzan el crecimiento en el mercado.

Asia-Pacífico Biosimilar Market Insight

El mercado biosimilar de Asia-Pacífico está preparado para crecer en el CAGR más rápido del 25% durante el período de previsión de 2025 a 2032, impulsado por la creciente carga de enfermedades crónicas, la expansión de la infraestructura sanitaria y la creciente asequibilidad de biosimilares en países como China, Japón e India. Las iniciativas gubernamentales favorables, junto con las capacidades de fabricación local, están haciendo que los biosimilares sean más accesibles para una población de pacientes más amplia. Además, las colaboraciones estratégicas entre los actores nacionales e internacionales fomentan la innovación y garantizan la aprobación reglamentaria. La creciente población de clase media de la región y las crecientes inversiones sanitarias están acelerando aún más la adopción biosimilar.

Japan Biosimilar Market Insight

El mercado biosimilar de Japón está cobrando impulso debido al fuerte apoyo gubernamental, las necesidades de la población envejecida y la creciente prevalencia del cáncer y las enfermedades autoinmunitarias. Los organismos reguladores del Japón han simplificado las vías de aprobación, lo que ha impulsado la disponibilidad de biosimilares en áreas terapéuticas. La creciente adopción en hospitales y clínicas especializadas, junto con la creciente confianza entre los médicos, alimenta la demanda. Además, la infraestructura sanitaria avanzada del país y el énfasis en la contención de costos son alentadoras mejoras de mercado más amplias. Las asociaciones entre empresas biofármacas japonesas y mundiales apoyan aún más la expansión del mercado.

India Biosimilar Market Insight

El mercado biosimilar de la India representó la mayor cuota de ingresos del mercado en Asia Pacífico en 2024, apoyada por un sólido ecosistema de fabricación nacional y una creciente demanda de biológicas asequibles. La India se ha posicionado como un centro mundial para el desarrollo y la producción biosimilares, proporcionando tanto mercados nacionales como internacionales. El aumento de los casos de diabetes, cáncer y enfermedades autoinmunes alimenta la adopción en áreas terapéuticas. Además, las iniciativas gubernamentales para impulsar la accesibilidad sanitaria, junto con la presencia de los principales actores locales, están impulsando una fuerte penetración biosimilar. Las estrategias competitivas de fijación de precios y el aumento de la confianza de los médicos favorecen aún más el crecimiento del mercado.

Biosimilar Market Share

La industria biosimilar está dirigida principalmente por empresas bien establecidas, incluyendo:

- Novartis AG (Suiza)

- Orion Pharma AB (Suecia)

- Pfizer Inc. (U.S.)

- Samsung Bioepis. ( Corea del Sur)

- Coherus BioSciences, Inc. (U.S.)

- Amgen Inc. (U.S.)

- Lilly USA, LLC (U.S.)

- Takeda Pharmaceutical Company Limited. (Japón)

- Bristol-Myers Squibb Company (Estados Unidos)

- Merck KGaA (Alemania)

- Teva Pharmaceutical Industries Ltd. (U.S.)

- Biocon (India)

- Bayer AG (Alemania)

- AbbVie Inc. (Estados Unidos)

- Dr. Reddy’s Laboratories Ltd. (India)

- Boehringer Ingelheim International GmbH (Alemania)

- Biogen (U.S.)

¿Cuáles son los desarrollos recientes en el mercado mundial de biosimilares?

- En mayo de 2025, la FDA aprobó Starjemza (ustekinumab-hmny) como el octavo biosimilar a Stelara (ustekinumab), ofreciendo a los pacientes mejores opciones de tratamiento para las condiciones reumáticas y gastrointestinales. Esta aprobación destaca la continua expansión en la clase biosimilar ustekinumab y apoya una mayor accesibilidad a estas terapias

- En febrero de 2025, la FDA designó a Selarsdi, un biosimilar a Stelara (ustekinumab), como intercambiable. Esto significa que los farmacéuticos pueden sustituirlo por Stelara sin intervención del prescriptor una vez transcurridos períodos de exclusividad, lo que simplifica significativamente el acceso y la adopción para los pacientes

- En febrero de 2025, la FDA aprobó Merilog (insulin-aspart-szjj), el primer biosimilar de insulina de acción rápida a Novolog (insulin aspart), disponible en ambos formatos prefilled pen y vial. Esto marca un hito en la expansión de opciones de insulina asequibles para pacientes de diabetes

- En diciembre de 2024, la FDA concedió la aprobación a Steqeyma (ustekinumab-stba) como el séptimo biosimilar a Stelara (ustekinumab), permitiendo más competencia y opciones de tratamiento ampliado en el cuidado de enfermedades autoinmunes e inflamatorias

- En octubre de 2024, Accord BioPharma, Inc. anunció que la FDA aprobó Imuldosa (ustekinumab-srlf), un biosimilar a Stelara (ustekinumab), para todas las mismas indicaciones inflamatorias crónicas, incluyendo la psoriasis, artritis psoriática, enfermedad de Crohn, y colitis ulcerativa

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.