Global Biosimilars Manufacturing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.43 Billion

USD

16.30 Billion

2025

2033

USD

8.43 Billion

USD

16.30 Billion

2025

2033

| 2026 –2033 | |

| USD 8.43 Billion | |

| USD 16.30 Billion | |

| % | |

|

Global Biosimilars Manufacturing Market Segmentation, By Source (Mammalian and Non-Mammalian), Service (Process Development, Analytical & QC Studies, Manufacturing, and Packaging), Therapeutic Area (Oncology, Blood Disorders, Autoimmune Diseases, and Others) End Use (Pharmaceutical & Biopharmaceutical Companies and Contract Research Organizations)

Biosimilars Manufacturing Market Overview

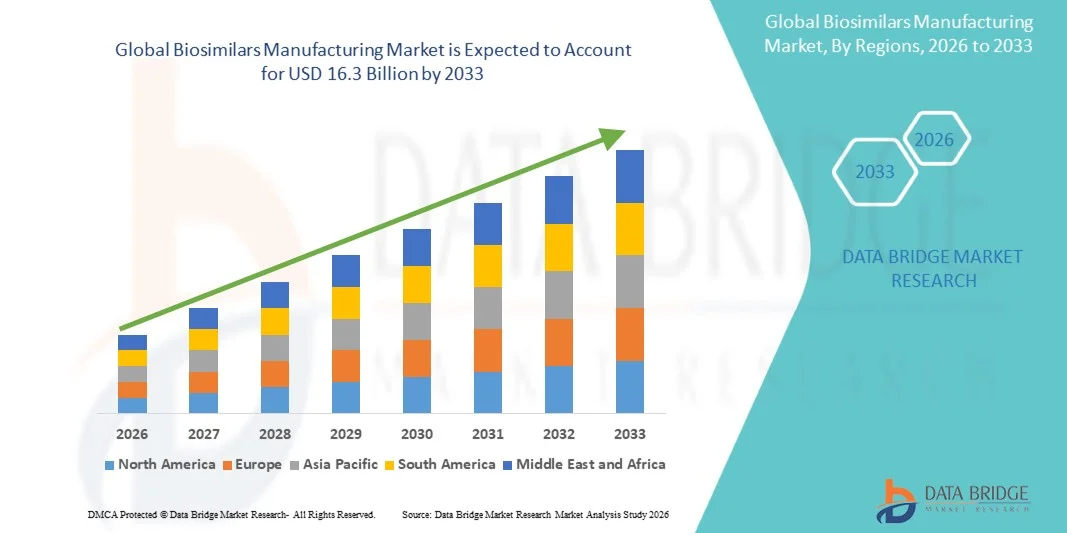

Según el análisis de investigación del mercado de datos El mercado de fabricación de biosimilares fue valoradoUSD 8.43 billion in 2025y se prevé que alcanceUSD 16.3 billion by 2033, creciendo en unCAGR of 8.60% de 2026 a 2033durante el período previsto.

La fabricación de biosimilares implica el desarrollo de contratos y la producción de medicamentos biológicos que son muy similares a los biológicos de referencia ya aprobados. Estos productos ofrecen alternativas rentables a los costosos biologicos de marca utilizados en el tratamiento de enfermedades crónicas como el cáncer, los trastornos autoinmunes y la diabetes. Los complejos procesos de fabricación relacionados con la producción biosimilar requieren conocimientos biologicos avanzados, cumplimiento regulatorio e instalaciones especializadas, que han llevado a muchas empresas farmacéuticas a asociarse con organizaciones de elaboración y fabricación de contratos (CDMO) para simplificar la producción. El mercado está experimentando un crecimiento impulsado por vencimientos de patentes de biologicos de blockbuster, aumentando la demanda de terapias biológicas asequibles, marcos regulatorios de apoyo y la creciente prevalencia de enfermedades crónicas en todo el mundo.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 8.43 millones

- Valor de mercado esperado (2033): USD 16.3 Billones

- CAGR prefabricado (2026–2033): 8,60%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Principales tendencias del mercado "

- América del Norte representó la mayor cuota de ingresos del mercado de fabricación de biosimilares en 2025, conteniendo aproximadamente el 37% del mercado mundial, apoyado por un fuerte ecosistema biofarmacéutico, infraestructura de fabricación avanzada y apoyo regulatorio robusto para biosimilares de la FDA estadounidense.

- Europa mantuvo una importante cuota de mercado en 2025, impulsada por la adopción biosimilar temprana, el firme apoyo regulatorio de la Agencia Europea de Medicamentos (EMA), y estableció capacidades de fabricación de biologicos en toda la región.

- Se espera que Asia-Pacífico sea la región de mayor crecimiento en una CAGR de 14,5% de 2025 a 2033, alimentada por la rápida expansión de las capacidades de biomanufactura, el aumento de las actividades de desarrollo biosimilares y políticas gubernamentales favorables en países como China, India y Corea del Sur.

- El segmento de cultivo de células mamíferas llevó al segmento fuente con un 58% de participación en 2024, impulsado por su capacidad de producir proteínas complejas con modificaciones plegables y post-traducción adecuadas para anticuerpos monoclonales.

- El segmento de proteínas no glucosiladas recombinantes dominaba el segmento de servicio con una cuota de ingresos del 55,21% en 2024, debido a procesos de producción simplificados, costos de fabricación más bajos y aplicaciones terapéuticas amplias, incluyendo insulina, hormonas de crecimiento y citocinas.

- El segmento de artritis reumatoide mantuvo la mayor cuota de ingresos en la categoría de área terapéutica en 2024, impulsada por la alta prevalencia global de artritis reumatoide y los costos de tratamiento crecientes de los biologicos de referencia como adalimumab, infliximab y etanercept.

Report Scope and Biosimilars Manufacturing Market Segmentation

|

Atributos |

Clave de fabricación de biosimilaresMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

· Boehringer Ingelheim Biopharmaceuticals GmbH (Alemania) · Lonza Group Ltd (Suiza) · Catalent, Inc. (U.S.) · Samsung Biologics Co., Ltd. (South Korea) · WuXi Biologics (Cayman) Inc. (China) · Biocon Limited (India) · Thermo Fisher Scientific Inc. (U.S.) · Pfizer Inc. (U.S.) · Merck KGaA, Darmstadt, Alemania (Alemania) · AbbVie Inc. (U.S.) · FUJIFILM Diosynth Biotechnologies (Estados Unidos) · AGC Biologics, Inc. (U.S.) · Polpharma Biologics S.A. (Polonia) · Siegfried Holding AG (Suiza) · Eurofins Scientific SE (Luxemburgo) · OneSource Specialty Pharma Limited (India) · Xbrane Biopharma AB (publ) (Suecia) · Rezon Bio (Polonia) · Enzene Biosciences Limited (India) · Tanvex BioPharma, Inc. (Taiwan) · EirGenix, Inc. (Taiwan) |

|

Oportunidades de mercado |

· Integración de la IA y aprendizaje automático para la optimización de procesos · Amplia adopción de tecnologías continuas de bioprocesamiento · Ampliación en mercados emergentes, en particular Asia-Pacífico · Desarrollo de biológicos de próxima generación y biosimilares complejos · Alianzas estratégicas y colaboraciones entre los CDMO y las empresas farmacéuticas |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Biosimilars Manufacturing Market Trends

Tendencia: Avances tecnológicos en el procesamiento de la biotecnología

Los avances en las tecnologías de bioprocesamiento, incluidos los sistemas de uso único, el desarrollo de líneas celulares de alto rendimiento y la tecnología analítica de procesos (PAT), están revolucionando la fabricación de contratos biosimilares. Las organizaciones de fabricación de contratos están invirtiendo en tecnologías avanzadas de biomanufacturación, incluidos sistemas de uso único, bioreactores de alta capacidad y procesamiento continuo, para satisfacer la creciente demanda de biosimilares. Los bioreactores de uso único permiten una producción flexible y escalable al minimizar los riesgos de contaminación y los costos operacionales, lo que permite a los MDL ajustar rápidamente las capacidades de producción basadas en la demanda del mercado. La adopción de bioprocesamiento continuo también está transformando la industria, permitiendo el monitoreo en tiempo real y la reducción de los costos de producción en comparación con el procesamiento tradicional de lotes.

Por ejemplo, la industria biofarmacéutica está experimentando una transformación fundamental de la fabricación tradicional de lotes a la fabricación continua de medicamentos recombinantes y biosimilares, impulsada por el apoyo regulatorio mediante la orientación ICH Q13. La fabricación continua ofrece beneficios sustanciales, incluyendo una reducción de la huella de equipo de hasta 70%, un aumento de 3 a 5 veces en la productividad volumétrica, mayor consistencia de la calidad de los productos y reducciones de costos de las instalaciones de 30 a 50% en comparación con los procesos tradicionales de lote.

Biosimilars Manufacturing Market Dynamics

Controlador de Mercados Clave: Expiraciones de Patentes de Bloquebuster Biologics

Caducidad de patentes para biologicos de bloques como anticuerpos monoclonales, análogos de insulina y factores de crecimiento han creado oportunidades significativas para fabricantes biosimilares. Debido a la alta complejidad de la producción, muchas empresas dependen de los MDL con conocimientos especializados en desarrollo biológico, ampliación y cumplimiento reglamentario, aceleración de las asociaciones de subcontratación y habilitación de lanzamientos biosimilares más rápidos. Se espera que los productos biológicos que pierden patentes, como Humira, Eylea, Keytruda, Stelara, Revlimid y Eliquis, que se espera perder patentes para 2030, promuevan la demanda biosimilar.

Por ejemplo, en los próximos cinco años, 88 biologicos —incluidos los agentes del bloque como Eliquis, Keytruda, Opdivo y Darzalex— se enfrentan a la pérdida de exclusividad, lo que representa un mercado estimado de más de USD 100 mil millones. Stelara de Johnson & Johnson generó aproximadamente USD 10.4 mil millones en ingresos en 2024.

Reforzamiento/Reto: Altos costos iniciales de inversión y fabricación

La fabricación biosimilar requiere importantes gastos de capital para instalaciones especializadas, equipo y personal calificado. Los costos de desarrollo siguen siendo sustancialmente superiores a los genéricos de pequeña molécula, aproximadamente 250 millones de dólares de los EE.UU. en comparación con 2 millones de dólares de los EE.UU. para los genéricos. Además, el mantenimiento de normas estrictas de calidad y el cumplimiento reglamentario añade a los costos operacionales.

Por ejemplo, Celltrion anunció planes para invertir 700 mil millones de won (aproximadamente USD 503 millones) para la adquisición de una instalación de fabricación biofarmacéutica en los Estados Unidos, subrayando los importantes requisitos de capital para la expansión de la capacidad de fabricación biosimilar.

Oportunidad del mercado clave: Ampliación en mercados emergentes

Los mercados emergentes, en particular Asia-Pacífico, ofrecen importantes oportunidades de crecimiento para la fabricación biosimilar. La rápida expansión de las capacidades de biomanufactura en China, India y Corea del Sur, junto con políticas gubernamentales favorables y menores costos de producción, atrae a las empresas farmacéuticas a subcontratar la producción biosimilar a estas regiones. Se espera que China crezca a un 18,7% de CAGR e India a un 17,3% de CAGR.

Por ejemplo, la iniciativa "Made in China 2025" de China enfatiza los biosimilares como una industria estratégica. Alemania (15,9%), Francia (14,6%), y el Reino Unido (13,2%) refuerzan la posición de Europa como un grupo de biomanufactura de alta calidad, mientras que Estados Unidos (11,8%) crece constantemente a través de la fabricación comercial a gran escala.

Biosimilars Manufacturing Market Scope

El mercado de fabricación de biosimilares se segmenta sobre la base de fuente, servicio, área terapéutica, uso final y región.

- By Source

Sobre la base de la fuente, el mercado se segmenta en mamíferos y no mamíferos. La cultura celular de los mamíferos representaba el mayor segmento de origen, con una participación del 58% en 2024, impulsado por su capacidad de producir proteínas complejas con modificaciones plegables y post-traducción adecuadas. Las células mamíferas ofrecen ventajas, incluyendo el plegado de proteínas, las modificaciones post-translacionales y los rendimientos altos del producto, por lo que son la opción preferida para la producción biosimilar. La mayoría de los biosimilares dependen de complejos sistemas de cultivo de células mamíferas para la producción. Fuentes no mamíferas, incluidos sistemas microbianos y levaduras, también se utilizan para producir biologicos más simples y se espera que crezcan constantemente.

- Por Servicio

Sobre la base del servicio, el mercado se segmenta en desarrollo de procesos, estudios analíticos " QC, fabricación y embalaje. El desarrollo y la fabricación de procesos son los mayores segmentos de servicios, ya que las empresas farmacéuticas subcontratan cada vez más estas actividades a los MDL con conocimientos especializados e infraestructura. Estudios analíticos " QC son críticos para garantizar la calidad, seguridad y comparabilidad de los productos con biologics de referencia. Los servicios de embalaje también son esenciales para mantener la integridad de los productos y cumplir los requisitos reglamentarios.

- Por Área Terapéutica

Sobre la base del área terapéutica, el mercado se segmenta en oncología, trastornos sanguíneos, enfermedades autoinmunes y otros. El segmento de artritis reumatoide mantuvo la mayor cuota de ingresos en 2024, impulsada por la alta prevalencia global de artritis reumatoide junto con la escalada de costos de tratamiento de biologicos de referencia como adalimumab, infliximab y etanercept. La oncología representa un segmento significativo, impulsado por el creciente número de desarrollos biosimilares dirigidos a terapias de cáncer y las vencimientos de patentes de los biologicos de oncología de bloquebuster. Los trastornos sanguíneos y las enfermedades autoinmunitarias también son segmentos significativos, con crecientes oleoductos biosimilares dirigidos a condiciones como la psoriasis y la enfermedad inflamatoria intestinal. Se espera que el segmento de oncología crezca en la CAGR más rápida durante el período de pronóstico.

- Por fin de uso

Sobre la base del uso final, el mercado se segmenta en empresas biofarmacéuticas farmacéuticas y organizaciones de investigación contractual. Las empresas farmacéuticas " biofarmacéuticas " son los usuarios finales más grandes, ya que estas organizaciones realizan la mayoría del desarrollo biosimilar y requieren servicios integrales de fabricación para apoyar sus tuberías de productos. Un número significativo de pequeñas y medianas empresas biofarmacéuticas carecen de infraestructura para la fabricación de biosimilares. Además, las grandes empresas farmacéuticas tratan de centrarse en sus competencias básicas, como la investigación y la comercialización, debido a los servicios de fabricación de fuentes externas. Las organizaciones de investigación de contratos también son usuarios finales importantes, ya que gestionan el desarrollo biosimilar en nombre de los patrocinadores farmacéuticos y requieren capacidades de fabricación especializadas.

Biosimilars Manufacturing Market Regional Analysis

North America Biosimilars Manufacturing Market Insight

América del Norte mantuvo la mayor cuota de ingresos del mercado de fabricación de biosimilares en 2025, representando aproximadamente el 37% del mercado mundial. El dominio de la región está apoyado por un fuerte ecosistema biofarmacéutico, una infraestructura de fabricación avanzada y un sólido apoyo regulatorio para biosimilares. El mercado de fabricación de contratos biosimilares de EE.UU. generó un ingreso de 2.054,7 millones de dólares en 2024 y se espera alcanzar 6.769,9 millones de dólares en 2033, creciendo en un CAGR de 14,2%. Estados Unidos representó el 26,2% del mercado mundial de fabricación de contratos biosimilares en 2024. Las vías de aprobación simplificadas de la FDA para biosimilares, que han aprobado más de 80 biosimilares a partir de 2026, han fomentado la inversión en desarrollo biosimilar, impulsando la demanda de socios de fabricación de alta calidad.

Europa Biosimilars Manufacturing Market Insight

Europa representa un mercado significativo para la fabricación de biosimilares, apoyado por una investigación farmacéutica fuerte, una infraestructura sanitaria avanzada y marcos regulatorios estrictos. La Agencia Europea de Medicamentos ha establecido directrices integrales para el desarrollo y la aprobación biosimilares, fomentando un entorno favorable para la fabricación biosimilar. Países como Alemania, Suiza, el Reino Unido y Francia son importantes contribuyentes al mercado europeo, con industrias biofarmacéuticas bien establecidas y redes CDMO. El enfoque de la región en el cumplimiento regulatorio y estándares de calidad impulsa la demanda de servicios especializados de fabricación.

Asia-Pacífico Biosimilars Manufacturing Market Insight

Se espera que Asia-Pacífico sea testigo del crecimiento más rápido durante el período previsto, con un CAGR proyectado del 14,5% entre 2025 y 2033. La región generó un ingreso de USD 2.242,1 millones en 2024 y se espera alcanzar USD 7.572,0 millones en 2033. La región representó el 28,6% del mercado mundial de fabricación de contratos biosimilares en 2024. El crecimiento está impulsado por la rápida expansión de las capacidades de biomanufacturación, el aumento de las actividades de desarrollo biosimilar y políticas gubernamentales favorables en países como China, India y Corea del Sur. China (18,7% CAGR) e India (17,3% CAGR) están surgiendo como centros de fabricación dominantes debido a la competitividad de los costos, la expansión de la infraestructura de biofarma y las reformas regulatorias favorables. Los principales participantes del mercado que operan activamente en la región Asia-Pacífico incluyen Samsung Biologics, WuXi Biologics, Biocon y Boehringer Ingelheim BioXcellence.

Medio Oriente " África Biosimilars Manufacturing Market Insight

La región del Oriente Medio y África representa un mercado emergente para la fabricación de biosimilares, con la demanda principalmente concentrada en los países del Consejo de Cooperación del Golfo y Sudáfrica. Se espera que el mercado de fabricación de contratos biosimilares del MEA alcance un ingreso proyectado de 585,2 millones de dólares para 2033, creciendo en un CAGR de 14% de 2025 a 2033. Los gobiernos de toda la región están incrementando las inversiones en infraestructura sanitaria y capacidades de investigación para diversificar sus economías y mejorar el acceso a la atención médica. La región ofrece ventajas como el crecimiento de los mercados farmacéuticos y el aumento de la adopción biosimilar, pero la limitada infraestructura de fabricación y la complejidad reglamentaria siguen restringiendo el crecimiento del mercado.

South America Biosimilars Manufacturing Market Insight

América del Sur representa un mercado emergente para la fabricación de biosimilares, con creciente demanda influenciada por el aumento de las inversiones sanitarias, la expansión de los mercados farmacéuticos y la creciente adopción biosimilar. Brasil domina el mercado sudamericano, impulsado por la gran economía del país, el creciente sector sanitario y el creciente enfoque gubernamental en la expansión del acceso a terapias biológicas asequibles. Sin embargo, el crecimiento del mercado se ve actualmente limitado por la limitada infraestructura manufacturera y la inestabilidad económica en comparación con las regiones más desarrolladas.

Biosimilars Manufacturing Market Share

La industria de fabricación de biosimilares está dirigida principalmente por empresas bien establecidas, incluyendo:

- Boehringer Ingelheim Biopharmaceuticals GmbH (Alemania)

- Lonza Group Ltd (Suiza)

- Catalent, Inc. (U.S.)

- Samsung Biologics Co., Ltd. (South Korea)

- WuXi Biologics (Cayman) Inc. (China)

- Biocon Limited (India)

- Thermo Fisher Scientific Inc. (U.S.)

- Pfizer Inc. (U.S.)

- Merck KGaA, Darmstadt, Alemania (Alemania)

- AbbVie Inc. (Estados Unidos)

- FUJIFILM Diosynth Biotechnologies (Estados Unidos)

- AGC Biologics, Inc. (U.S.)

- Polpharma Biologics S.A. (Polonia)

- Siegfried Holding AG (Suiza)

- Eurofins Scientific SE (Luxemburgo)

- OneSource Specialty Pharma Limited (India)

- Xbrane Biopharma AB (publ) (Suecia)

- Rezon Bio (Polonia)

- Enzene Biosciences Limited (India)

- Tanvex BioPharma, Inc. (Taiwan)

- EirGenix, Inc. (Taiwan)

Novedades en el mercado de fabricación de biosimilares

- En noviembre de 2025, Polpharma Biologics anunció su demerger en dos empresas independientes, incluyendo un negocio de biosimilares que mantendrá el nombre de marca original y será operado desde Suiza, y un nuevo CDMO que ofrece servicios finales a extremo desde el desarrollo de la línea celular hasta la fabricación y el suministro comercial de GMP.

- En septiembre de 2025, Rezon Bio lanzó como un CDMO europeo para los biologicos, que se estableció como un nuevo jugador en el paisaje de fabricación de biologics europeos con dos instalaciones de última generación en Gdańsk y Duchnice-Warsaw, Polonia, ofreciendo servicios finales a extremo desde el desarrollo de la línea celular a través de la fabricación de GMP y el suministro comercial.

- En julio de 2025, Celltrion, Inc. fue seleccionado como el licitador preferido para adquirir una instalación de fabricación biofarmacéutica en los Estados Unidos, con planes para invertir 700 mil millones de won (aproximadamente $503 millones) para la adquisición. La empresa pretende mitigar los riesgos arancelarios potenciales y asegurar una base de fabricación local para sus biosimilares emblemáticos.

- En junio de 2025, OneSource Specialty Pharma y Xbrane Biopharma anunciaron una asociación centrada en la fabricación comercial de la cartera biosimilar de Xbrane para mercados globales. Como parte del acuerdo, Xbrane transferirá su producto(s) selecto(s) a la instalación integrada de drogas y productos de drogas de OneSource en Bengaluru, India.

- En mayo de 2025, FAMAR Group firmó un acuerdo para adquirir un sitio de fabricación estéril en Homburg, Alemania, de MiP Pharma, ampliando su presencia en el mercado de fabricación de biologics y biosimilares europeos. La adquisición refuerza la huella de FAMAR en formas de dosis de alto valor y amplía sus capacidades en acabado aseptico e iyofilizado.

- En 2024, Samsung Biologics anunció dos acuerdos de fabricación con Pfizer por un valor combinado de $897 millones, llevando los pedidos totales del año de Pfizer a $1.08 mil millones. Samsung Biologics proporciona capacidad adicional para apoyar la cartera multiproducto de Pfizer, incluyendo tratamientos para oncología, inflamación e inmunología.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.