Global Bladder Disorders Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

16.16 Billion

USD

38.32 Billion

2025

2033

USD

16.16 Billion

USD

38.32 Billion

2025

2033

| 2026 –2033 | |

| USD 16.16 Billion | |

| USD 38.32 Billion | |

| % | |

|

Segmentación del mercado global de trastornos de la vejiga, por tipo (cistitis, incontinencia urinaria, vejiga hiperactiva, cistitis intersticial y cáncer de vejiga), tipo de tratamiento (cirugía, medicación y tratamiento no quirúrgico), usuario final (hospitales, clínicas, centros de cirugía ambulatoria y otros), canal de distribución (directo y minorista): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de trastornos de la vejiga

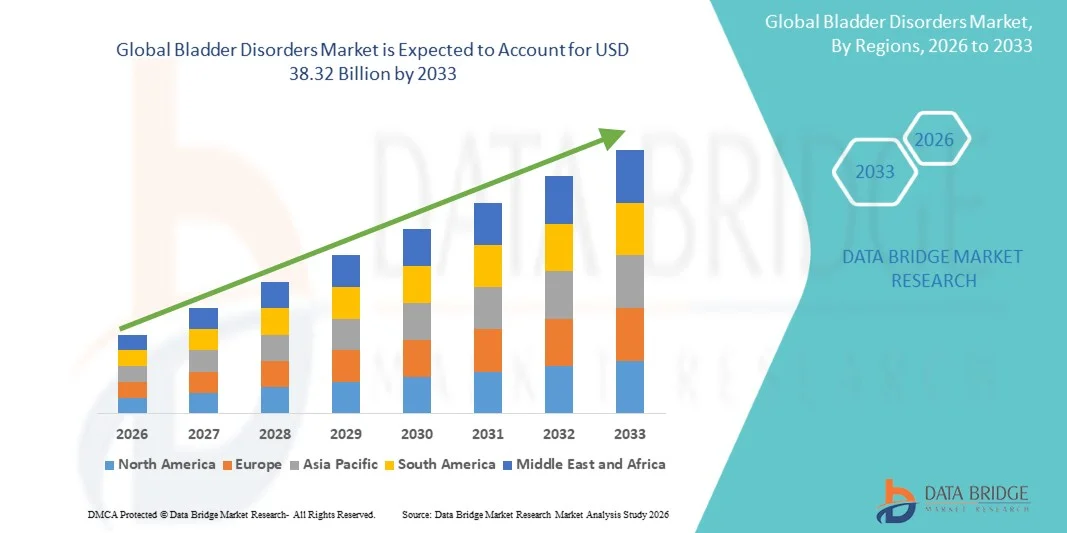

- El tamaño del mercado mundial de trastornos de la vejiga se valoró en 16.160 millones de dólares en 2025 y se espera que alcance los 38.320 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 11,40% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de afecciones relacionadas con la vejiga, como la incontinencia urinaria, la vejiga hiperactiva y la cistitis intersticial, junto con una mayor concienciación sobre la salud urológica, lo que conlleva una mayor demanda de soluciones eficaces de diagnóstico y tratamiento.

- Además, la creciente adopción de terapias avanzadas, opciones de tratamiento mínimamente invasivas y un mayor enfoque en la mejora de la calidad de vida del paciente están consolidando los tratamientos para los trastornos de la vejiga como un componente esencial de la atención médica moderna. Estos factores convergentes están acelerando la adopción de soluciones para los trastornos de la vejiga, impulsando así significativamente el crecimiento del mercado.

Análisis del mercado de trastornos de la vejiga

- Los tratamientos para los trastornos de la vejiga, que incluyen terapias farmacológicas, procedimientos mínimamente invasivos y soluciones diagnósticas, son cada vez más importantes en la atención médica moderna debido a su papel en el manejo de afecciones como la vejiga hiperactiva, la incontinencia urinaria y la cistitis intersticial, mejorando así la calidad de vida del paciente.

- La creciente demanda de soluciones para los trastornos de la vejiga se debe principalmente al aumento de la población geriátrica, la creciente prevalencia de afecciones urológicas y la mayor concienciación sobre el diagnóstico y tratamiento precoces.

- América del Norte dominó el mercado de trastornos de la vejiga con la mayor cuota de ingresos, aproximadamente un 38,6 % en 2025, gracias a una infraestructura sanitaria avanzada, altas tasas de diagnóstico y una fuerte presencia de importantes empresas farmacéuticas y de dispositivos médicos.

- Se espera que la región de Asia-Pacífico sea la de mayor crecimiento en el mercado de trastornos de la vejiga durante el período de pronóstico, con una CAGR proyectada del 8,5%, impulsada por el aumento del gasto en atención médica, la creciente concienciación de los pacientes y la mejora del acceso a la atención urológica.

- El segmento de medicamentos dominó el mercado con una cuota de ingresos de aproximadamente el 41,5 % en 2025, impulsado por la alta adopción de fármacos antimuscarínicos, agonistas beta-3 y antibióticos para infecciones urinarias.

Alcance del informe y segmentación del mercado de trastornos de la vejiga

|

Atributos |

Principales perspectivas del mercado de trastornos de la vejiga |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

• Pfizer (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de trastornos de la vejiga

“ Negociación creciente debido al aumento de la prevalencia y a la mayor concienciación ”

- La creciente prevalencia de trastornos vesicales, como la incontinencia urinaria, la vejiga hiperactiva y la cistitis intersticial, es un factor clave para el crecimiento del mercado. La mayor concienciación entre pacientes y profesionales sanitarios sobre el diagnóstico precoz y el tratamiento eficaz está impulsando la demanda de tratamientos innovadores y soluciones diagnósticas.

- Por ejemplo, en marzo de 2025, Astellas Pharma lanzó en Europa una nueva formulación para el tratamiento de la vejiga hiperactiva, con el objetivo de mejorar el cumplimiento terapéutico por parte de los pacientes y los resultados del tratamiento. Se espera que este tipo de iniciativas por parte de las principales compañías farmacéuticas impulsen el mercado de los trastornos de la vejiga durante el período previsto.

- El creciente envejecimiento de la población, que es más propensa a padecer afecciones urinarias y relacionadas con la vejiga, está contribuyendo aún más a la expansión del mercado.

- La creciente concienciación de las pacientes sobre afecciones como la incontinencia urinaria de esfuerzo está propiciando una mayor adopción de intervenciones médicas. Además, la disponibilidad de procedimientos mínimamente invasivos y terapias avanzadas anima a las pacientes a buscar tratamiento a tiempo.

- El creciente interés de los proveedores de atención médica y los gobiernos en mejorar la calidad de vida de los pacientes, junto con las campañas educativas que destacan la detección y el tratamiento tempranos, también está impulsando el crecimiento del mercado.

- Además, la cobertura de seguros y las políticas de reembolso para los tratamientos de trastornos de la vejiga en las regiones desarrolladas están facilitando un mayor acceso a las terapias. La expansión de las clínicas ambulatorias, los centros de urología y los centros de atención médica especializados está aumentando el alcance de las opciones de diagnóstico y tratamiento.

- El aumento de las inversiones en investigación y desarrollo por parte de las compañías farmacéuticas para introducir nuevos fármacos, dispositivos y terapias está fortaleciendo la cartera de productos del mercado.

- Las plataformas de telemedicina y monitorización remota de pacientes también permiten una mejor gestión de los trastornos de la vejiga, especialmente en regiones con acceso limitado a la atención médica. En conjunto, estos factores impulsan una mayor demanda de soluciones eficaces de gestión y tratamiento, lo que a su vez impulsa el crecimiento general del mercado.

Dinámica del mercado de trastornos de la vejiga

Conductor

“Aumento en la adopción de terapias avanzadas y atención personalizada”

- Existe una creciente tendencia hacia la medicina personalizada y los tratamientos a medida para los trastornos de la vejiga, lo que permite mejores resultados para los pacientes. Los avances en las formulaciones de fármacos, las terapias combinadas y los procedimientos mínimamente invasivos están transformando los protocolos de atención estándar.

- Por ejemplo, los dispositivos de neuromodulación para la vejiga hiperactiva se adaptan cada vez más a las necesidades individuales de cada paciente, lo que demuestra un cambio hacia intervenciones personalizadas y no farmacológicas.

- Las soluciones de telesalud y monitorización remota se utilizan cada vez más para realizar un seguimiento del progreso del paciente, proporcionar recordatorios de adherencia y facilitar las consultas, en particular para afecciones crónicas de la vejiga.

- La integración de dispositivos médicos innovadores, como los sistemas de neuromodulación para la vejiga hiperactiva, es cada vez más frecuente, ofreciendo alternativas no farmacológicas a los pacientes.

- Las plataformas digitales y las aplicaciones centradas en el paciente están apoyando las estrategias de autogestión, el seguimiento de los síntomas y la intervención oportuna, mejorando la adherencia al tratamiento a largo plazo.

- La colaboración entre empresas farmacéuticas, instituciones de investigación y proveedores de atención médica está acelerando el desarrollo de terapias de próxima generación.

- El creciente interés en los resultados relacionados con la calidad de vida, la reducción de las estancias hospitalarias y las intervenciones mínimamente invasivas está dando forma a los protocolos de tratamiento.

- Los mercados emergentes están experimentando mayores tasas de adopción debido al aumento de la infraestructura sanitaria, las campañas de concienciación de los pacientes y un mejor acceso a los especialistas en urología.

- El apoyo regulatorio a las terapias innovadoras y las aprobaciones aceleradas en ciertas regiones están fomentando la introducción de nuevas opciones de tratamiento.

- Las estrategias preventivas, como los programas de detección temprana y de concienciación para poblaciones en riesgo, están ganando terreno.

- En general, se espera que la tendencia hacia una atención personalizada, habilitada por la tecnología y centrada en el paciente impulse un crecimiento sostenido en el mercado de trastornos de la vejiga durante el período previsto.

Restricción/Desafío

“ Efectos secundarios, altos costos y escaso conocimiento por parte de los pacientes ”

- Los efectos adversos asociados con ciertas terapias para trastornos de la vejiga, como los anticolinérgicos o las inyecciones de toxina botulínica, pueden limitar la adopción por parte de los pacientes e impedir el crecimiento del mercado. Por ejemplo, los efectos secundarios notificados, como sequedad bucal, retención urinaria o dolor localizado, pueden desalentar la continuación del tratamiento.

- Por ejemplo, los pacientes que reciben inyecciones de toxina botulínica para la vejiga hiperactiva han reportado efectos secundarios como retención urinaria y dolor localizado, lo que puede reducir la adherencia a los regímenes de tratamiento.

- El coste relativamente elevado de las terapias avanzadas, las nuevas formulaciones farmacológicas y los procedimientos mínimamente invasivos sigue siendo una barrera, especialmente en los países en desarrollo o entre las poblaciones de pacientes sensibles al precio. Los pacientes en regiones con cobertura sanitaria limitada pueden tener dificultades para acceder a las opciones de tratamiento óptimas.

- El escaso conocimiento que tienen los pacientes sobre los trastornos de la vejiga, especialmente entre los adultos mayores y las poblaciones rurales, puede retrasar el diagnóstico y el inicio del tratamiento. La escasa atención que prestan los profesionales sanitarios a la detección precoz en algunas regiones agrava aún más el infradiagnóstico.

- Los rigurosos procesos de aprobación regulatoria para nuevos medicamentos y dispositivos pueden retrasar los lanzamientos de productos y ralentizar la expansión del mercado. Además, la competencia de los medicamentos genéricos y los tratamientos tradicionales puede restringir la adopción de terapias más novedosas y avanzadas.

- Las dificultades en la adherencia de los pacientes a los regímenes de tratamiento a largo plazo, incluidas las intervenciones en el estilo de vida, la farmacoterapia o el uso de dispositivos, pueden reducir el potencial de crecimiento general del mercado. Las limitaciones de la cadena de suministro y los problemas de acceso en ciertos mercados emergentes también pueden afectar la disponibilidad de tratamientos.

- Superar estos desafíos mediante la educación del paciente, opciones de tratamiento asequibles, campañas de concientización y aprobaciones regulatorias simplificadas es esencial para el crecimiento sostenido en el mercado de trastornos de la vejiga.

Alcance del mercado de trastornos de la vejiga

El mercado se segmenta en función del tipo de producto, el tipo de tratamiento, el usuario final y el canal de distribución.

• Por tipo

Según el tipo, el mercado de trastornos de la vejiga se segmenta en cistitis, incontinencia urinaria, vejiga hiperactiva, cistitis intersticial y cáncer de vejiga. El segmento de incontinencia urinaria dominó la mayor cuota de mercado, con aproximadamente un 38,7 % en 2025, impulsado por su alta prevalencia entre la población de edad avanzada y las mujeres después del parto. La creciente concienciación sobre los tratamientos disponibles, el aumento del acceso a la atención médica y las iniciativas sociales que reducen el estigma en torno a la incontinencia contribuyen a una fuerte adopción. El segmento también se beneficia de herramientas de diagnóstico avanzadas, programas de educación para pacientes e innovación continua en dispositivos terapéuticos. El creciente envejecimiento de la población en Norteamérica, Europa y Asia-Pacífico refuerza aún más la demanda. Los avances tecnológicos en tratamientos no invasivos, dispositivos de monitorización portátiles y opciones quirúrgicas mínimamente invasivas están impulsando el crecimiento del mercado. Además, la cobertura de seguros y los programas gubernamentales en las economías desarrolladas están aumentando la asequibilidad. La creciente prevalencia de afecciones de la vejiga relacionadas con el estilo de vida, el aumento de la investigación clínica y una mejor infraestructura sanitaria en las economías emergentes también son factores clave.

Se prevé que el segmento de vejiga hiperactiva experimente el crecimiento anual compuesto (CAGR) más rápido, del 7,9%, entre 2026 y 2033, impulsado por un mayor reconocimiento de la afección y el uso creciente de terapias farmacológicas y no quirúrgicas. La creciente incidencia de diabetes y trastornos neurológicos, que pueden provocar vejiga hiperactiva, está ampliando el número de pacientes. La introducción de nuevos medicamentos con perfiles de eficacia y seguridad mejorados, junto con terapias de neuromodulación mínimamente invasivas, está impulsando su adopción. Además, las campañas de concienciación de asociaciones profesionales y grupos de apoyo a pacientes fomentan el diagnóstico y tratamiento precoces. La creciente demanda en las regiones emergentes, debido a la urbanización y los cambios en el estilo de vida, está acelerando aún más el crecimiento. La telemedicina y la monitorización remota de pacientes para la salud de la vejiga también contribuyen a la comodidad y la expansión del mercado.

• Por tipo de tratamiento

Según el tipo de tratamiento, el mercado se segmenta en cirugía, medicamentos y terapias no quirúrgicas. El segmento de medicamentos dominó el mercado con una participación de ingresos de aproximadamente el 41,5 % en 2025, impulsado por la alta adopción de fármacos antimuscarínicos, agonistas beta-3 y antibióticos para infecciones urinarias. Los medicamentos ofrecen opciones no invasivas, rentables y accesibles para pacientes de todas las edades. Una sólida cartera de proyectos de I+D, la disponibilidad de medicamentos genéricos y los programas de reembolso gubernamentales respaldan el crecimiento del segmento. La creciente preferencia de los pacientes por los tratamientos ambulatorios y en el hogar también está impulsando su adopción. Las innovaciones farmacéuticas dirigidas al alivio de los síntomas y la reducción de los efectos secundarios fortalecen aún más este segmento. Una mayor concienciación sobre los tratamientos autogestionados, los programas de adherencia y la disponibilidad de terapias combinadas contribuyen al liderazgo del mercado.

Se prevé que el segmento de terapias no quirúrgicas experimente el mayor crecimiento anual compuesto (CAGR) del 8,3 % entre 2026 y 2033, impulsado por la creciente preferencia por opciones mínimamente invasivas como la neuromodulación, la terapia del suelo pélvico y los ejercicios de reeducación vesical. El aumento de la población geriátrica, la mayor concienciación sobre los enfoques de gestión del estilo de vida y los avances tecnológicos en dispositivos terapéuticos favorecen su adopción. El creciente mercado de soluciones de monitorización remota y portátil también mejora la comodidad. Además, la integración con plataformas de salud digital y servicios de telemedicina acelera la adopción de enfoques no quirúrgicos.

• Por el usuario final

Según el usuario final, el mercado de trastornos de la vejiga se segmenta en hospitales, clínicas, centros de cirugía ambulatoria y otros. El segmento de hospitales representó la mayor cuota de mercado, con aproximadamente un 46,3 % de los ingresos en 2025, debido a la disponibilidad de infraestructura avanzada de diagnóstico y tratamiento, urólogos especializados e instalaciones de atención integral. Los hospitales atienden a un gran volumen de pacientes que requieren intervenciones quirúrgicas y no quirúrgicas, lo que garantiza una amplia cobertura de mercado. La expansión de los hospitales, las inversiones en departamentos de urología y la integración de tecnologías avanzadas como la cirugía robótica y los dispositivos de imagen fortalecen este segmento. Además, la cobertura de seguros y las redes de derivación establecidas mejoran la accesibilidad y la adopción de estos tratamientos.

Se prevé que el segmento de centros de cirugía ambulatoria experimente el crecimiento anual compuesto (CAGR) más rápido, del 8,6%, entre 2026 y 2033, impulsado por la creciente preferencia por los procedimientos ambulatorios que reducen las estancias hospitalarias y los costes. Estos centros ofrecen cirugías mínimamente invasivas, cateterismos y programas de reeducación vesical con tiempos de recuperación más cortos. La creciente demanda de atención urológica conveniente, rentable y de alta calidad, tanto en zonas urbanas como semiurbanas, impulsa este crecimiento. Una mayor concienciación de los pacientes, la creciente adopción de procedimientos mínimamente invasivos y los avances tecnológicos en dispositivos quirúrgicos son factores clave. El auge de los servicios de telemedicina para la monitorización pre y postoperatoria facilita aún más la expansión del mercado.

• Por canal de distribución

En función del canal de distribución, el mercado se segmenta en canales directos y minoristas. El segmento directo dominó el mercado en 2025 con una cuota de ingresos de aproximadamente el 52 %, impulsado por sólidas alianzas con hospitales, clínicas y centros de cirugía ambulatoria. La distribución directa permite a las instituciones sanitarias recibir dispositivos, medicamentos y kits de tratamiento de forma oportuna, garantizando así la continuidad de la atención al paciente. Los hospitales y las clínicas suelen preferir la adquisición directa debido a las ventajas de los pedidos al por mayor, el servicio personalizado y los plazos de entrega más rápidos. Este segmento se beneficia de un soporte posventa especializado, servicios de instalación de dispositivos y programas de formación para el personal médico. Las sólidas relaciones con urólogos, hospitales e instituciones de investigación clave refuerzan la fidelidad. La distribución directa también facilita la colaboración en ensayos clínicos y la adopción de nuevas terapias. Además, los contratos y los acuerdos de suministro a largo plazo con hospitales públicos mejoran la estabilidad de los ingresos. La disponibilidad de carteras de productos completas a través de los canales directos aumenta la confianza y fomenta la compra recurrente. El comportamiento de compra institucional y las políticas de adquisición centralizadas refuerzan aún más el dominio del segmento.

Se prevé que el segmento minorista experimente el mayor crecimiento anual compuesto (CAGR) del 9,1 % entre 2026 y 2033, impulsado por la creciente preferencia de los pacientes por la compra conveniente de medicamentos, kits de atención domiciliaria y dispositivos de apoyo en farmacias. La expansión de las farmacias comunitarias, la creciente penetración de las farmacias en línea y el aumento de la adopción del comercio electrónico contribuyen significativamente al crecimiento del sector minorista. Los pacientes buscan cada vez más soluciones sin receta para problemas menores de vejiga, terapias no invasivas y herramientas de autocuidado, lo que impulsa la demanda minorista. Las iniciativas gubernamentales para mejorar el acceso a los medicamentos en las regiones emergentes aceleran aún más el crecimiento. Los canales minoristas también se benefician de las campañas promocionales, los programas de concientización del paciente y las convenientes opciones de entrega a domicilio. El aumento de los ingresos disponibles, la urbanización y la inclinación de los consumidores hacia los productos de autocuidado impulsan la adopción. Además, las alianzas entre los fabricantes farmacéuticos y las cadenas minoristas mejoran la visibilidad del producto. La conveniencia, la accesibilidad y las campañas de concientización se combinan para hacer del sector minorista el canal de distribución de más rápido crecimiento.

Análisis regional del mercado de trastornos de la vejiga

- América del Norte dominó el mercado de trastornos de la vejiga con la mayor cuota de ingresos, aproximadamente el 38,6% en 2025.

- Respaldado por una infraestructura sanitaria avanzada, altas tasas de diagnóstico y una fuerte presencia de importantes empresas farmacéuticas y de dispositivos médicos.

- Estados Unidos, en particular, representa la mayor parte de esta cuota de mercado debido a la amplia disponibilidad de atención urológica especializada, instalaciones de diagnóstico avanzadas y un alto nivel de conocimiento por parte de los pacientes sobre las afecciones relacionadas con la vejiga.

Análisis del mercado de trastornos de la vejiga en EE. UU.

El mercado estadounidense de trastornos de la vejiga acaparó la mayor cuota de ingresos en Norteamérica, impulsado por la creciente prevalencia de la incontinencia urinaria, la vejiga hiperactiva y otros trastornos urológicos. Por ejemplo, el lanzamiento por parte de Pfizer de un nuevo fármaco para la vejiga hiperactiva en 2025 mejoró el acceso al tratamiento y la adherencia de los pacientes, lo que pone de manifiesto el papel fundamental de la innovación farmacéutica en la región. Las sólidas políticas de reembolso, las redes sanitarias bien establecidas y la creciente concienciación de los pacientes sobre la importancia del diagnóstico precoz impulsan aún más el crecimiento del mercado.

Análisis del mercado europeo de trastornos de la vejiga

Se prevé que el mercado europeo de trastornos de la vejiga experimente un crecimiento anual compuesto sustancial durante el período de pronóstico, impulsado principalmente por el aumento de las inversiones en atención médica, las estrictas directrices clínicas para la salud urológica y la creciente concienciación sobre estos trastornos. Países como Francia e Italia están experimentando una creciente adopción de diagnósticos y terapias avanzadas en hospitales y clínicas especializadas. La presencia de sistemas de salud bien establecidos y el creciente enfoque en la mejora de los resultados para los pacientes están contribuyendo a la expansión del mercado en los países europeos.

Análisis del mercado de trastornos de la vejiga en el Reino Unido

Se prevé que el mercado de trastornos de la vejiga en el Reino Unido experimente un crecimiento significativo durante el período de pronóstico, impulsado por el creciente número de procedimientos urológicos y el fuerte énfasis en la concienciación del paciente y la atención preventiva. Por ejemplo, el NHS introdujo campañas de concienciación sobre la incontinencia urinaria en 2025, lo que aumentó las consultas de los pacientes y las tasas de diagnóstico precoz. La creciente adopción de herramientas de diagnóstico avanzadas y las iniciativas gubernamentales destinadas a mejorar los servicios de atención médica están impulsando el crecimiento del mercado en el Reino Unido.

Análisis del mercado alemán de trastornos de la vejiga

Se prevé que el mercado alemán de trastornos de la vejiga experimente un crecimiento considerable durante el periodo de pronóstico, impulsado por una sólida infraestructura sanitaria, un elevado gasto en salud y el enfoque en la innovación tecnológica en tratamientos urológicos. Por ejemplo, Charité – Universitätsmedizin Berlin implementó nuevos procedimientos mínimamente invasivos para pacientes con vejiga hiperactiva en 2025, lo que demuestra el énfasis del país en la atención médica avanzada. La consolidada red hospitalaria alemana y la creciente adopción de terapias de vanguardia impulsan el crecimiento del mercado.

Análisis del mercado de trastornos de la vejiga en Asia-Pacífico

Se prevé que el mercado de trastornos de la vejiga en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 8,5 % durante el período de pronóstico, impulsado por el aumento del gasto en atención médica, la creciente concienciación de los pacientes y la mejora del acceso a la atención urológica en países como China, India y Japón. El crecimiento de la clase media en la región y la creciente prevalencia de trastornos relacionados con la vejiga están acelerando la demanda de diagnósticos y terapias.

Análisis del mercado de trastornos de la vejiga en Japón

El mercado japonés de trastornos de la vejiga está cobrando impulso gracias a los altos estándares sanitarios del país, el creciente envejecimiento de la población y la demanda de soluciones médicas avanzadas. Por ejemplo, en 2025 Japón introdujo la cobertura de reembolso para tratamientos innovadores de vejiga hiperactiva, lo que mejoró su accesibilidad y adopción por parte de los pacientes. La integración de terapias innovadoras con la práctica clínica habitual está impulsando el crecimiento del mercado.

Análisis del mercado chino de trastornos de la vejiga

En 2025, el mercado chino de trastornos de la vejiga representó la mayor cuota de mercado en la región Asia-Pacífico, gracias al crecimiento de la clase media, la rápida urbanización y la alta tasa de adopción de tecnología sanitaria en el país. Por ejemplo, el Hospital Ruijin de Shanghái inauguró en 2025 clínicas de urología especializadas que ofrecen diagnósticos avanzados de vejiga, lo que impulsó la concienciación y la adopción de tratamientos. El impulso hacia la mejora del acceso a la atención médica, junto con la sólida industria farmacéutica y de dispositivos médicos a nivel nacional, está impulsando el crecimiento del mercado en China.

Cuota de mercado de los trastornos de la vejiga

La industria de los trastornos de la vejiga está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Pfizer (EE. UU.)

• AbbVie (EE.

UU.) • Astellas Pharma (Japón)

• Ferring Pharmaceuticals (Suiza)

• Johnson & Johnson (EE. UU.)

• Medtronic (Irlanda)

• Boston Scientific (EE. UU.)

• GlaxoSmithKline (Reino Unido)

• Bayer AG (Alemania)

• Eli Lilly (EE.

UU.) • Ipsen (Francia)

• Recordati (Italia)

• Urovant Sciences (EE. UU.) •

Coloplast (Dinamarca) •

Novartis (Suiza)

• Retrophin (EE. UU.)

• Theramex (Reino Unido)

• Pfizer Consumer Healthcare (EE. UU.)

• Holista Biotech (Australia)

• Sanofi (Francia)

Últimos avances en el mercado mundial de trastornos de la vejiga.

- En abril de 2024, Glycologix, Inc. anunció que los resultados de su ensayo de fase 1b de GLX-100 en cistitis intersticial/síndrome de dolor vesical se presentarían en la Reunión Anual de la Asociación Urológica Americana (AUA) de 2025, lo que subraya los avances en terapias biológicas y dirigidas a los tejidos blandos en el tratamiento de los trastornos vesicales crónicos.

- En junio de 2025, la Administración de Alimentos y Medicamentos de EE. UU. (FDA) aprobó Zusduri, un tratamiento de quimioterapia en gel desarrollado por UroGen Pharma para el cáncer de vejiga no músculo-invasivo que no se ha extendido más allá de la capa interna de la vejiga. Este tratamiento ofrece a los pacientes una opción terapéutica intravesical no quirúrgica que reduce significativamente la recurrencia del tumor y puede administrarse de forma ambulatoria.

- En septiembre de 2025, los principales datos clínicos presentados en la conferencia de la Sociedad Europea de Oncología Médica (ESMO) demostraron que una combinación de Padcev (conjugado anticuerpo-fármaco de Pfizer/Astellas) y Keytruda (inmunoterapia de Merck) mejoró significativamente los resultados de supervivencia, reduciendo el riesgo de recurrencia, progresión o muerte en aproximadamente un 60 % en pacientes con cáncer de vejiga músculo-invasivo que no podían someterse a la quimioterapia estándar, lo que representa un importante avance oncológico en las combinaciones de terapias para el cáncer de vejiga.

- En junio de 2025, Neuspera Medical, Inc. recibió la aprobación de la FDA para su sistema integrado de neuromodulación sacra (iSNM), un dispositivo de neuromodulación que trata la incontinencia urinaria de urgencia (UUI), un síntoma clave de la vejiga hiperactiva (OAB), proporcionando una alternativa menos invasiva a las terapias de neuromodulación tradicionales y ampliando el panorama terapéutico basado en dispositivos para los trastornos de la vejiga.

- En julio de 2025, Eisai Co., Ltd. lanzó Beova® Tablets, un agonista selectivo del receptor β3-adrenérgico de administración diaria diseñado para relajar el músculo de la vejiga y aliviar los síntomas de urgencia e incontinencia, ampliando así las opciones de tratamiento farmacológico oral en el segmento de la vejiga hiperactiva.

- En junio de 2025, Marksans Pharma Ltd. anunció que su filial británica Relonchem Ltd. recibió la autorización de comercialización de la Agencia Reguladora de Medicamentos y Productos Sanitarios para su solución oral de clorhidrato de oxibutinina, lo que refuerza la disponibilidad de terapias establecidas para trastornos de la vejiga en el mercado del Reino Unido.

- En abril de 2025, Amara Therapeutics, una empresa de tecnología médica con sede en Irlanda centrada en la salud de la mujer, anunció el inicio de un ensayo clínico para un enfoque terapéutico digital dirigido a la vejiga hiperactiva en mujeres, lo que indica un creciente interés en la integración de la salud digital para el tratamiento de los trastornos de la vejiga.

- En marzo de 2025, Imbrium Therapeutics (una subsidiaria de Purdue Pharma) completó la última visita de un paciente en su ensayo clínico de fase 1b de sunobinop (V117957), una terapia oral en investigación para la cistitis intersticial/síndrome de dolor vesical (CI/SDV), lo que representa una posible nueva opción oral no opioide para el dolor vesical crónico, que sigue siendo una necesidad importante no satisfecha en la terapéutica de los trastornos de la vejiga.

- En marzo de 2025, Hyloris informó un resultado provisional positivo en su ensayo clínico ALENURA (CI/BPS) con una recomendación del Comité Independiente de Monitorización de Datos para continuar el estudio, lo que representa un progreso hacia la terapia médica de primera línea para la cistitis intersticial.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.