Global Bleeding Disorders Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

11.55 Billion

USD

23.53 Billion

2024

2032

USD

11.55 Billion

USD

23.53 Billion

2024

2032

| 2025 –2032 | |

| USD 11.55 Billion | |

| USD 23.53 Billion | |

| % | |

|

Segmentación del mercado global de tratamiento de trastornos hemorrágicos por tipo de fármaco (concentrados de factores de coagulación derivados del plasma, concentrados de factores de coagulación recombinantes, desmopresina, antifibrinolíticos, selladores de fibrina y otros), tipo de enfermedad (hemofilia A, hemofilia B, enfermedad de von Willebrand, enfermedad hepática y otras), canal de distribución (farmacias hospitalarias, farmacias minoristas y farmacias de formulación magistral), usuarios finales (clínicas, hospitales e instituciones académicas): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de tratamiento de trastornos hemorrágicos

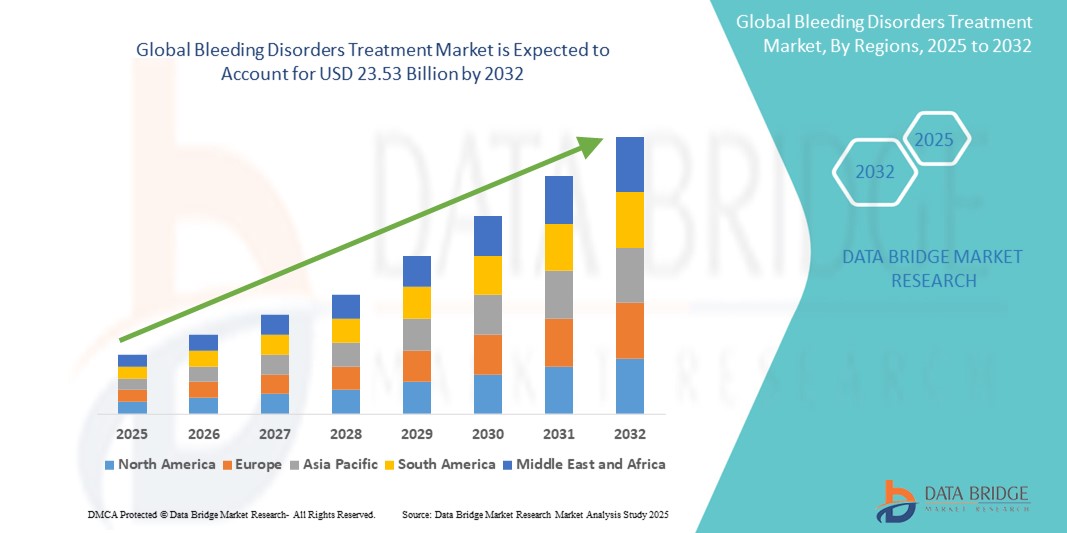

- El tamaño del mercado mundial de tratamiento de trastornos hemorrágicos se valoró en USD 11.550 millones en 2024 y se espera que alcance los USD 23.530 millones para 2032, con una CAGR del 9,30 % durante el período de pronóstico.

- Este crecimiento está impulsado por factores como la creciente prevalencia de la hemofilia y otros trastornos hemorrágicos, la creciente adopción de terapias avanzadas y un mejor acceso a instalaciones de diagnóstico y tratamiento a nivel mundial.

Análisis del mercado de tratamiento de trastornos hemorrágicos

- El mercado de tratamiento de trastornos hemorrágicos se centra en terapias que controlan afecciones como la hemofilia A y B, la enfermedad de von Willebrand y otras deficiencias raras de factores de coagulación al mejorar la formación de coágulos y reducir los episodios de sangrado.

- El crecimiento del mercado está impulsado principalmente por el aumento de las tasas de diagnóstico, el mejor acceso a la atención médica en las regiones en desarrollo y los avances en terapias recombinantes y no factoriales.

- Se espera que América del Norte domine el mercado de tratamiento de trastornos hemorrágicos con una participación de mercado del 40,5%, debido a los sistemas de atención médica avanzados, las altas tasas de diagnóstico y la fuerte presencia de empresas farmacéuticas y biotecnológicas líderes.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tratamiento de trastornos hemorrágicos con una participación de mercado del 24,2%, durante el período de pronóstico debido a la creciente conciencia, la expansión de la infraestructura de atención médica y el aumento de las iniciativas gubernamentales para el manejo de enfermedades raras.

- Se espera que el segmento de hemofilia A domine el mercado con una participación de mercado del 56,22% debido a su mayor prevalencia mundial en comparación con otros trastornos hemorrágicos y la amplia disponibilidad de terapias dirigidas, en particular el factor VIII recombinante.

Alcance del informe y segmentación del mercado de tratamiento de trastornos hemorrágicos

|

Atributos |

Perspectivas clave del mercado sobre el tratamiento de los trastornos hemorrágicos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del tratamiento de los trastornos hemorrágicos

“Cambio hacia la terapia génica y los tratamientos de acción prolongada”

- Una tendencia destacada en el mercado de tratamiento de trastornos hemorrágicos es el enfoque creciente en la terapia genética y las terapias de reemplazo de factores de acción prolongada destinadas a proporcionar un alivio sostenido y posibles curas para afecciones como la hemofilia.

- Estos tratamientos innovadores reducen la frecuencia de las infusiones y mejoran la calidad de vida de los pacientes al mantener niveles estables de factores de coagulación durante períodos prolongados.

- Por ejemplo, las recientes aprobaciones de terapias genéticas para la hemofilia A y B demuestran resultados prometedores a largo plazo, reduciendo o eliminando la necesidad de tratamientos profilácticos regulares.

- Este cambio hacia modalidades terapéuticas avanzadas está reformulando los protocolos de tratamiento, mejorando los resultados de los pacientes e impulsando una inversión significativa en la investigación y el desarrollo de trastornos hemorrágicos.

Dinámica del mercado del tratamiento de los trastornos hemorrágicos

Conductor

Aumento de la prevalencia y el diagnóstico precoz de los trastornos hemorrágicos

- La creciente prevalencia mundial de trastornos hemorrágicos como la hemofilia A, la hemofilia B y la enfermedad de von Willebrand es un impulsor importante del mercado, lo que genera una mayor demanda de soluciones de tratamiento efectivas.

- Los avances en las técnicas de diagnóstico y una mayor concienciación han llevado a una detección más temprana, lo que permite la intervención y el tratamiento oportunos de estas afecciones.

- Los gobiernos y las organizaciones de salud están ampliando los programas de detección y el acceso a las terapias, especialmente en las regiones en desarrollo, lo que contribuye al crecimiento del mercado.

Por ejemplo,

- En un informe de 2022 de la Federación Mundial de Hemofilia, se estima que más de 1,2 millones de personas en todo el mundo padecen trastornos hemorrágicos, y más de 400.000 tienen hemofilia, muchas de las cuales siguen sin diagnosticar, lo que pone de relieve la necesidad de mejorar la disponibilidad del tratamiento.

- A medida que la carga de los trastornos hemorrágicos continúa aumentando a nivel mundial, la necesidad de opciones de tratamiento accesibles, avanzadas y sostenidas está impulsando un crecimiento significativo en el mercado de tratamiento de los trastornos hemorrágicos.

Oportunidad

“El surgimiento de la terapia génica y la medicina personalizada”

- El desarrollo y la aprobación de terapias genéticas ofrecen una oportunidad transformadora en el tratamiento de los trastornos hemorrágicos, en particular para la hemofilia A y B, al proporcionar potencialmente soluciones a largo plazo o permanentes.

- La terapia genética puede reducir o eliminar la necesidad de una terapia de reemplazo de factores frecuente al permitir que el cuerpo produzca sus propios factores de coagulación, mejorando así significativamente los resultados y la calidad de vida del paciente.

- Además, los avances en la medicina personalizada permiten enfoques de tratamiento personalizados basados en perfiles genéticos individuales, mejorando la eficacia y minimizando los efectos adversos.

Por ejemplo,

- En junio de 2023, la FDA estadounidense aprobó la primera terapia génica para adultos con hemofilia A, lo que marca un hito importante en el panorama terapéutico. La terapia administra una copia funcional del gen defectuoso, lo que permite la producción sostenida de factores de coagulación y reduce significativamente los episodios de sangrado.

- La creciente inversión en investigación sobre terapia genética y el cambio hacia estrategias de tratamiento individualizadas presentan inmensas oportunidades para la innovación y la expansión en el mercado de tratamiento de trastornos hemorrágicos.

Restricción/Desafío

“Alto costo de las terapias avanzadas y acceso limitado en regiones de bajos ingresos”

- El alto costo de los tratamientos para los trastornos hemorrágicos, especialmente las opciones avanzadas como los factores recombinantes, los productos de vida media extendida y las terapias genéticas, sigue siendo un desafío importante para la expansión del mercado.

- Estas terapias a menudo requieren administración de por vida o implican gastos únicos sustanciales, lo que supone una gran carga financiera para los sistemas de atención sanitaria y los pacientes, en particular en las regiones en desarrollo y subdesarrolladas.

- La cobertura de seguro limitada y la falta de políticas de reembolso en algunos países restringen aún más el acceso de los pacientes a opciones de tratamiento efectivas.

Por ejemplo,

- En 2023, la Fundación Nacional de Hemofilia informó que el costo promedio anual del tratamiento para pacientes con hemofilia A grave en los EE. UU. puede superar los $300,000, mientras que las terapias genéticas tienen un precio de más de USD 2 millones por dosis, lo que hace que la asequibilidad sea un problema crítico.

- As a result, many patients in low- and middle-income countries remain untreated or undertreated, creating disparities in care and hindering the overall growth and equitable penetration of the bleeding disorders treatment market

Bleeding Disorders Treatment Market Scope

The market is segmented on the basis of drug type, disease type, distribution type, and end user

|

Segmentation |

Sub-Segmentation |

|

By Drug Type |

|

|

By Disease Type |

|

|

By Distribution Type |

|

|

By End User |

|

In 2025, the hemophilia A is projected to dominate the market with a largest share in disease type segment

The hemophilia A segment is expected to dominate the bleeding disorders treatment market with the largest share of 56.22% in 2025 due to its higher global prevalence compared to other bleeding disorders and the widespread availability of targeted therapies, particularly recombinant factor VIII. Continuous advancements in treatment options, including long-acting and gene therapies, further drive this segment’s growth. Moreover, strong awareness and screening initiatives contribute to increased diagnosis and management of Hemophilia A.

The recombinant coagulation factor concentrates is expected to account for the largest share during the forecast period in drug type market

In 2025, the recombinant coagulation factor concentrates is expected to dominate the market with the largest market share of 40.5% due to its enhanced safety profile, eliminating the risk of blood-borne infections associated with plasma-derived products. These therapies offer consistent potency, reduced immunogenicity, and improved patient outcomes. In addition, ongoing advancements in recombinant technology and increasing adoption in both developed and emerging markets support this segment’s growth.

Bleeding Disorders Treatment Market Regional Analysis

“North America Holds the Largest Share in the Bleeding Disorders Treatment Market”

- North America dominates the bleeding disorders treatment market with a market share of estimated 40.5%, driven, by advanced healthcare systems, high diagnosis rates, and the strong presence of leading pharmaceutical and biotechnology companies

- U.S. holds a market share of 60.5%, due to favorable reimbursement frameworks, increased availability of advanced therapies, and robust research and development activities in gene and recombinant therapies

- El apoyo regulatorio continuo y las campañas de concientización pública han llevado al diagnóstico temprano y al tratamiento oportuno, fortaleciendo aún más el crecimiento del mercado en la región.

- Además, el alto gasto en atención médica, junto con fuertes organizaciones de defensa de los pacientes y centros de tratamiento de la hemofilia, sigue impulsando la demanda de terapias para trastornos hemorrágicos en América del Norte.

Se proyecta que Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más alta en el mercado de tratamiento de trastornos hemorrágicos.

- Se espera que Asia-Pacífico sea testigo de la mayor tasa de crecimiento en el mercado de tratamiento de trastornos hemorrágicos con una participación de mercado del 24,2%, impulsada por una mayor conciencia, la expansión de la infraestructura de atención médica y el aumento de las iniciativas gubernamentales para el manejo de enfermedades raras.

- Países como China, India y Corea del Sur están surgiendo como mercados de crecimiento clave debido a la mejora de las capacidades de diagnóstico, el aumento del acceso al tratamiento y la creciente prevalencia de trastornos hemorrágicos no diagnosticados.

- Japón, con su sector de biotecnología avanzado y un fuerte enfoque en terapias para enfermedades raras, continúa invirtiendo fuertemente en enfoques de tratamiento innovadores, lo que lo convierte en un mercado crucial para las terapias para trastornos hemorrágicos.

- Se proyecta que India registre la CAGR más alta en el mercado de tratamiento de trastornos hemorrágicos, impulsada por la creciente conciencia de los pacientes, la expansión de la cobertura de seguros y la creciente inversión en investigación de enfermedades raras y acceso a terapias avanzadas.

Cuota de mercado del tratamiento de trastornos hemorrágicos

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- CSL (Australia)

- Novo Nordisk A/S (Dinamarca)

- Pfizer Inc. (EE. UU.)

- Takeda Pharmaceutical Company Limited (Japón)

- Octapharma AG ( Suiza)

- Biogen (EE. UU.)

- Sanofi (Francia)

- Grifols, SA (España)

- Kedrion (Italia)

- BioMarin (EE. UU.)

- Spark Therapeutics, Inc. (EE. UU.)

- uniQure NV (Países Bajos)

- Genentech, Inc. (EE. UU.)

- Aptevo Therapeutics (EE. UU.)

- Alnylam Pharmaceuticals, Inc. (EE. UU.)

- Freeline Therapeutics Holdings plc (Reino Unido)

- Sangamo Therapeutics (EE. UU.)

- Catalyst Biosciences, Inc. (EE. UU.)

- Huérfano sueco Biovitrum AB (Suecia)

- Bayer AG (Alemania)

Últimos avances en el mercado oftálmico mundial

- En marzo de 2025, la FDA estadounidense aprobó Qfitlia (fitusiran), el primer y único tratamiento de interferencia de ARN (ARNi) para la hemofilia A y B, incluyendo pacientes con o sin inhibidores. Esta aprobación supone un avance significativo en las opciones de tratamiento disponibles para las personas con estas afecciones.

- En febrero de 2025, Pfizer anunció el cese del desarrollo y la comercialización global de Beqvez, su terapia génica para la hemofilia B. La decisión se atribuyó a la escasa demanda de pacientes y médicos, lo que refleja los desafíos más amplios en la adopción de terapias génicas en el panorama del tratamiento de la hemofilia.

- En diciembre de 2024, la Administración de Alimentos y Medicamentos de EE. UU. (FDA) aprobó Alhemo de Novo Nordisk, un tratamiento subcutáneo diseñado para prevenir o reducir los episodios de sangrado en pacientes con hemofilia de 12 años o más que han desarrollado inhibidores de los reemplazos de factores de coagulación. Esta aprobación ofrece una nueva opción terapéutica para pacientes con opciones de tratamiento limitadas debido a la presencia de inhibidores.

- En junio de 2024, BioMarin Pharmaceutical Inc. presentó nuevos datos de la Fase 3 de cuatro años en el Congreso de la Sociedad Internacional de Trombosis y Hemostasia de 2024, destacando la seguridad y eficacia a largo plazo de ROCTAVIAN (valoctocogén roxaparvovec-rvox) en adultos con hemofilia A grave. Los datos demostraron un control duradero y sostenido del sangrado y la expresión del factor VIII se mantuvo cuatro años después de la infusión.

- En marzo de 2021, CSL Behring anunció una donación de 500 millones de unidades internacionales (UI) de terapia con factores de coagulación a la Federación Mundial de Hemofilia (FMH) con el fin de promover un acceso confiable al tratamiento de los trastornos hemorrágicos, incluida la hemofilia, en más de 60 países en desarrollo. Esta donación forma parte del compromiso continuo de CSL Behring de apoyar el Programa de Ayuda Humanitaria de la FMH.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.