Global Blood Cancer Drug Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.30 Billion

USD

8.19 Billion

2024

2032

USD

5.30 Billion

USD

8.19 Billion

2024

2032

| 2025 –2032 | |

| USD 5.30 Billion | |

| USD 8.19 Billion | |

| % | |

|

Segmentación del mercado global de medicamentos contra el cáncer de sangre por tipo (leucemia, linfoma y mieloma), tratamiento (medicamentos, radioterapia, trasplante de células madre y otros), diagnóstico (análisis de sangre, biopsia de médula ósea, análisis de orina y pruebas de imagen), presentación farmacéutica (cápsulas, comprimidos, inyecciones y otros), usuarios finales (hospitales, clínicas especializadas, atención domiciliaria y otros), canal de distribución (farmacia hospitalaria, farmacia minorista, farmacia en línea y otros): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de medicamentos contra el cáncer de sangre

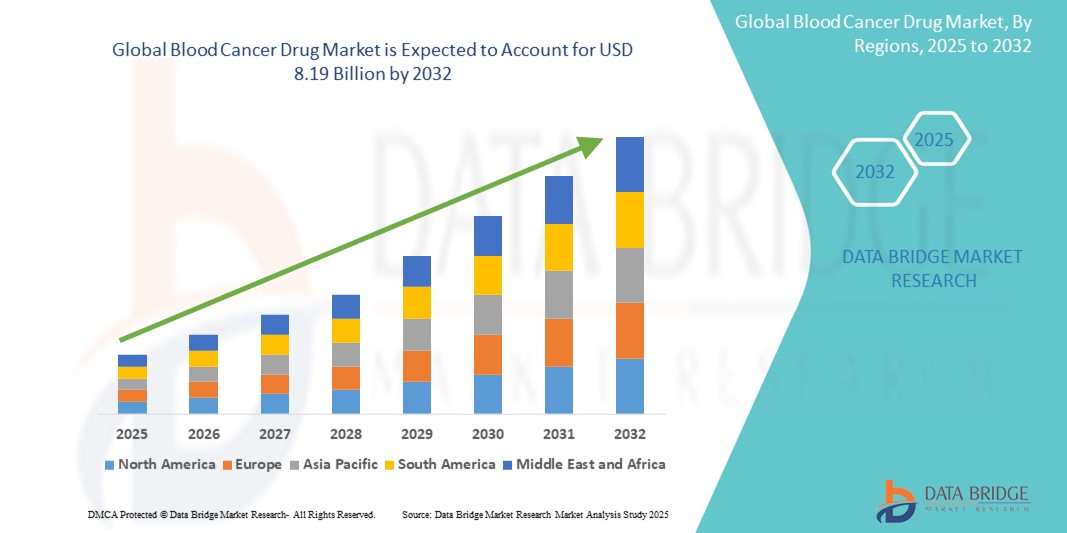

- El tamaño del mercado mundial de medicamentos contra el cáncer de sangre se valoró en USD 5.30 mil millones en 2024 y se espera que alcance los USD 8.19 mil millones para 2032 , con una CAGR del 5,60% durante el período de pronóstico.

- El crecimiento del mercado de medicamentos contra el cáncer de sangre se debe en gran medida a la creciente incidencia y prevalencia mundial de diversas neoplasias hematológicas, como la leucemia, el linfoma y el mieloma múltiple. Esta creciente carga de morbilidad, impulsada por factores como el envejecimiento de la población y las influencias ambientales, genera una demanda continua y creciente de intervenciones terapéuticas eficaces.

- Además, los avances significativos en la investigación y el desarrollo del cáncer están introduciendo opciones de tratamiento novedosas y más eficaces. Esto incluye el desarrollo de terapias dirigidas, inmunoterapias (como las terapias con células CAR-T y los anticuerpos monoclonales) y enfoques de medicina personalizada, que están transformando los resultados del tratamiento y consolidando estos fármacos innovadores como el estándar de atención moderna. Estos factores convergentes están acelerando la adopción de soluciones farmacológicas para el cáncer de sangre, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de medicamentos contra el cáncer de sangre

- El crecimiento del mercado de medicamentos contra el cáncer de sangre se debe en gran medida a la creciente incidencia y prevalencia mundial de diversas neoplasias hematológicas, como la leucemia, el linfoma y el mieloma múltiple. Esta creciente carga de morbilidad, impulsada por factores como el envejecimiento de la población mundial y la mejora de las técnicas de diagnóstico, genera una demanda continua y creciente de intervenciones terapéuticas eficaces.

- Además, los importantes avances tecnológicos en la investigación y el desarrollo oncológico están introduciendo modalidades de tratamiento novedosas y altamente eficaces. Estas incluyen la aparición de terapias dirigidas, inmunoterapias revolucionarias (como las terapias con células CAR-T y los anticuerpos biespecíficos) y enfoques de medicina personalizada, que están transformando radicalmente los resultados de los pacientes y consolidando estos fármacos innovadores como el estándar de atención moderna. Estos factores convergentes están acelerando la adopción de soluciones farmacológicas para el cáncer de sangre, impulsando así significativamente el crecimiento de la industria.

- América del Norte domina el mercado de medicamentos contra el cáncer de sangre con la mayor participación en los ingresos del 39,1 % en 2024. Este liderazgo se caracteriza por una alta prevalencia de diagnósticos de cáncer de sangre, un sólido gasto en atención médica, capacidades avanzadas de investigación y desarrollo, una fuerte presencia de empresas farmacéuticas y biotecnológicas líderes y políticas de reembolso favorables para terapias innovadoras en países.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de medicamentos contra el cáncer de sangre durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) estimada del 9,8 % entre 2025 y 2032. Este rápido crecimiento se debe en gran medida al aumento de las inversiones en atención médica, la mayor concienciación sobre el cáncer, la creciente carga de enfermedades no transmisibles, la mejora del acceso a tratamientos médicos avanzados y una amplia población de pacientes en las economías emergentes de toda la región.

- El segmento de medicamentos domina el mercado de medicamentos contra el cáncer de sangre con una participación de mercado del 50,3 % en 2024, impulsado por su uso generalizado como tratamiento primario y el desarrollo continuo de nuevas formulaciones de medicamentos.

Alcance del informe y segmentación del mercado de medicamentos contra el cáncer de sangre

|

Atributos |

Análisis clave del mercado de medicamentos contra el cáncer de sangre |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de medicamentos contra el cáncer de sangre

Avance continuo en terapias dirigidas e inmunoterapias

- Una tendencia significativa y en auge en el mercado mundial de medicamentos contra el cáncer de sangre es el continuo avance en terapias dirigidas e inmunoterapias, que están transformando radicalmente los resultados del tratamiento. Esto incluye la creciente adopción de fármacos altamente específicos que bloquean las vías que promueven el cáncer y terapias celulares revolucionarias como las CAR-T, que ofrecen a los pacientes opciones de tratamiento más precisas y eficaces con potencialmente menos efectos secundarios sistémicos en comparación con la quimioterapia tradicional.

- Por ejemplo, las terapias con células CAR-T han revolucionado el tratamiento de ciertos tipos de leucemia y linfoma, demostrando una eficacia notable en pacientes en quienes otros tratamientos no han dado resultado. De igual manera, el desarrollo y el uso extendido de anticuerpos monoclonales, como los dirigidos contra CD38, en el mieloma múltiple siguen ofreciendo beneficios sustanciales, a menudo como parte de nuevos regímenes combinados.

- La innovación en el mercado de fármacos contra el cáncer de sangre también permite características como enfoques de tratamiento más personalizados basados en la composición genética y molecular del tumor del paciente. Esto permite adaptar las terapias a los perfiles individuales de cada paciente, lo que se traduce en mayores tasas de éxito terapéutico. Por ejemplo, la comprensión de mutaciones específicas, como BCR-ABL en la leucemia mieloide crónica (LMC) o BTK en ciertos cánceres de células B, ha llevado al desarrollo de inhibidores altamente eficaces que actúan con precisión sobre estos factores.

- La integración fluida de herramientas de diagnóstico avanzadas, como las biopsias líquidas y las pruebas de enfermedad residual medible (ERM), con las estrategias terapéuticas facilita la monitorización en tiempo real del estado de la enfermedad y la eficacia del tratamiento. Esto crea un enfoque unificado para el manejo del cáncer, lo que permite la detección temprana de recaídas o resistencias y un ajuste más oportuno de los planes de tratamiento.

- Esta tendencia hacia estrategias terapéuticas más inteligentes, intuitivas e interconectadas está transformando radicalmente las expectativas de los usuarios sobre el tratamiento del cáncer. En consecuencia, las compañías farmacéuticas y biotecnológicas invierten continuamente en investigación y desarrollo para desarrollar terapias de nueva generación, incluyendo nuevas dianas terapéuticas, regímenes combinados y sistemas avanzados de administración de fármacos, con el objetivo de mejorar la eficacia y la calidad de vida del paciente.

- La demanda de medicamentos contra el cáncer de sangre que ofrezcan mayor personalización, eficacia superior y menor toxicidad está creciendo rápidamente en todos los sectores de la atención médica, a medida que los médicos priorizan cada vez más la medicina de precisión y la atención integral al paciente.

Dinámica del mercado de medicamentos contra el cáncer de sangre

Conductor

Aumento de la incidencia de neoplasias hematológicas y avances en terapias dirigidas

- La creciente carga mundial de cánceres de la sangre, incluidos la leucemia, el linfoma y el mieloma múltiple, es un factor clave que acelera la demanda de opciones de tratamiento innovadoras dentro del mercado de medicamentos contra el cáncer de la sangre.

- Por ejemplo, en enero de 2024, AbbVie Inc. y Genmab A/S anunciaron resultados positivos de la fase 3 de su anticuerpo biespecífico epcoritamab (Epkinly) en el tratamiento del linfoma difuso de células B grandes (LDCBG), lo que destaca el importante potencial de las inmunoterapias dirigidas para mejorar la supervivencia. Estos hitos clínicos subrayan la continua innovación en el panorama farmacológico del cáncer de sangre.

- Los avances continuos en la medicina personalizada, incluido el desarrollo de terapias con células T CAR, anticuerpos monoclonales e inhibidores de moléculas pequeñas, están ampliando las opciones de tratamiento, lo que permite una mayor eficacia con menos efectos secundarios en comparación con la quimioterapia tradicional.

- Además, el aumento del gasto en atención médica, los diagnósticos mejorados y las campañas de concienciación de organizaciones como la Sociedad de Leucemia y Linfoma (LLS) están fomentando el diagnóstico temprano y la adopción del tratamiento, lo que impulsa aún más el crecimiento del mercado.

- El aumento de las aprobaciones de la FDA y la EMA para nuevos agentes y regímenes combinados, junto con las indicaciones ampliadas para las terapias existentes, está impulsando la disponibilidad de soluciones efectivas en todas las etapas de la progresión de la enfermedad.

Restricción/Desafío

Altos costos de tratamiento y barreras de acceso en regiones de bajos ingresos

- A pesar de los prometedores avances, el alto costo de las nuevas terapias sigue siendo un desafío crítico en el mercado de medicamentos contra el cáncer de sangre. Tratamientos como las terapias con células T CAR (como Kymriah y Yescarta) pueden superar los 400.000 dólares por paciente, lo que limita su accesibilidad en entornos con recursos limitados.

- Por ejemplo, en 2023, los informes de varias organizaciones sanitarias mundiales destacaron las disparidades en el acceso a tratamientos de vanguardia entre los países de altos ingresos y los de bajos ingresos, y la asequibilidad y la falta de infraestructura plantean importantes barreras para una atención equitativa.

- Las complejidades de los reembolsos y la cobertura limitada de los seguros para terapias costosas en muchas regiones contribuyen al retraso o la insuficiencia del tratamiento, especialmente entre las poblaciones económicamente desfavorecidas.

- Además, los obstáculos logísticos asociados con las terapias avanzadas, como la necesidad de fabricación especializada, los requisitos de la cadena de frío y la acreditación del centro de trasplantes, restringen aún más la adopción generalizada.

- Para superar estos desafíos se necesitarán intervenciones a nivel de políticas para subsidiar los costos, asociaciones globales ampliadas para ensayos clínicos y modelos de precios innovadores, como reembolsos basados en resultados y precios escalonados.

Alcance del mercado de medicamentos contra el cáncer de sangre

El mercado está segmentado según el tipo, el tratamiento, el diagnóstico, la forma de dosificación, el usuario final y el canal de distribución.

• Por tipo

Según el tipo, el mercado de medicamentos contra el cáncer de sangre se segmenta en leucemia, linfoma y mieloma. El segmento de leucemia obtuvo la mayor cuota de mercado en ingresos, con un 47,6 % en 2024, gracias a su alta prevalencia mundial y la disponibilidad de múltiples terapias aprobadas. El mercado también registra una fuerte demanda de medicamentos contra la leucemia debido a los avances continuos en las opciones de tratamiento dirigidas y al aumento de las tasas de diagnóstico en las principales regiones.

Se anticipa que el segmento de linfoma experimentará la tasa de crecimiento más rápida del 19,8 % entre 2025 y 2032, impulsada por una mayor conciencia, políticas de reembolso favorables y una creciente actividad de investigación clínica que respalde terapias de próxima generación.

• Por tratamiento

En función del tratamiento, el mercado de medicamentos para el cáncer de sangre se segmenta en medicamentos, radioterapia, trasplante de células madre y otros. El segmento de medicamentos obtuvo la mayor cuota de mercado en ingresos, con un 50,3 %, en 2024, gracias a su amplia aplicabilidad en todos los tipos de cáncer de sangre y a su uso generalizado tanto en entornos hospitalarios como domiciliarios. Se prevé que el segmento de trasplante de células madre registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, gracias a la creciente adopción de terapias personalizadas y al aumento de las tasas de éxito en la prevención de recaídas y la remisión a largo plazo.

• Por diagnóstico

Según el diagnóstico, el mercado de medicamentos contra el cáncer de sangre se segmenta en análisis de sangre, biopsia de médula ósea, análisis de orina y pruebas de imagen. El segmento de análisis de sangre obtuvo la mayor participación en los ingresos del mercado en 2024, gracias a su importancia en la detección temprana, el seguimiento de la enfermedad y la optimización de la terapia.

Se espera que el segmento de biopsia de médula ósea experimente la CAGR más rápida entre 2025 y 2032, favorecido por su precisión diagnóstica, especialmente en casos que requieren una evaluación a nivel celular y molecular para guiar la estrategia de tratamiento.

• Por forma farmacéutica

Según la forma farmacéutica, el mercado de medicamentos contra el cáncer de sangre se segmenta en cápsulas, comprimidos, inyecciones y otros. El segmento de inyecciones registró la mayor participación en los ingresos del mercado en 2024, impulsado por su papel consolidado en la quimioterapia y la administración de fármacos biológicos, que requieren administración intravenosa en entornos clínicos.

Se espera que el segmento de tabletas experimente la CAGR más rápida entre 2025 y 2032, impulsada por el desarrollo de terapias orales dirigidas y la preferencia de los pacientes por opciones de tratamiento autoadministradas que mejoran el cumplimiento y la conveniencia.

• Por el usuario final

En función del usuario final, el mercado de medicamentos contra el cáncer de sangre se segmenta en hospitales, clínicas especializadas, atención domiciliaria y otros. El segmento hospitalario representó la mayor participación en los ingresos del mercado en 2024, impulsado por la infraestructura de tratamiento avanzada, la disponibilidad de atención multidisciplinaria y el acceso a personal oncológico especializado.

Se espera que el segmento de atención domiciliaria experimente la CAGR más rápida entre 2025 y 2032, impulsada por la creciente preferencia por la atención domiciliaria, el uso en expansión de terapias orales y la rentabilidad en la gestión del tratamiento a largo plazo.

• Por canal de distribución

Según el canal de distribución, el mercado de medicamentos contra el cáncer de sangre se segmenta en farmacias hospitalarias, farmacias minoristas, farmacias en línea, entre otras. El segmento de farmacias hospitalarias obtuvo la mayor participación en los ingresos del mercado en 2024, gracias a su integración en los flujos de trabajo de la atención hospitalaria y la gestión de medicamentos oncológicos de alto valor.

Se espera que el segmento de farmacias en línea sea testigo de la CAGR más rápida entre 2025 y 2032, impulsada por las crecientes tendencias de salud digital, la conveniencia de la entrega a domicilio y la creciente participación de los pacientes con las plataformas de salud electrónica.

Análisis regional del mercado de medicamentos contra el cáncer de sangre

- América del Norte domina el mercado de medicamentos contra el cáncer de sangre con la mayor participación en los ingresos del 39,1 % en 2024, impulsada por una infraestructura de atención médica bien establecida, una alta prevalencia de neoplasias hematológicas y una sólida inversión en investigación y desarrollo oncológico.

- Los pacientes de la región se benefician de un diagnóstico temprano, acceso a terapias avanzadas y marcos de reembolso de apoyo que fomentan la adherencia al tratamiento y el uso de terapias innovadoras.

- Esta sólida posición en el mercado se ve respaldada además por la presencia de empresas farmacéuticas líderes, ensayos clínicos en curso y la creciente adopción de la medicina personalizada, lo que establece a América del Norte como un centro clave para la innovación y el consumo de medicamentos contra el cáncer de sangre.

Perspectiva del mercado estadounidense de medicamentos contra el cáncer de sangre

El mercado estadounidense de medicamentos contra el cáncer de sangre captó la mayor participación en los ingresos de Norteamérica, con un 82% en 2024, impulsado por las altas tasas de incidencia de leucemia y linfoma, así como por una sólida infraestructura sanitaria. La sólida presencia de empresas biofarmacéuticas y la aceleración de las aprobaciones de la FDA para nuevas terapias impulsan aún más la industria de medicamentos contra el cáncer de sangre. Además, el aumento de la inversión en investigación oncológica, junto con la creciente implementación de la medicina de precisión y la inmunoterapia, contribuye significativamente a la expansión del mercado.

Perspectivas del mercado europeo de medicamentos contra el cáncer de sangre

Se proyecta que el mercado europeo de medicamentos contra el cáncer de sangre se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por marcos regulatorios favorables y el aumento de las campañas de concienciación sobre el cáncer. El mayor acceso a herramientas de diagnóstico temprano, sumado a la financiación gubernamental para la investigación oncológica, está impulsando la adopción de terapias avanzadas contra el cáncer de sangre. La región está experimentando un crecimiento significativo en los sectores de la salud, tanto públicos como privados, con la incorporación de terapias dirigidas a los regímenes de tratamiento estándar.

Análisis del mercado de medicamentos contra el cáncer de sangre en el Reino Unido

Se prevé que el mercado británico de medicamentos contra el cáncer de sangre crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la expansión de la infraestructura de atención oncológica del NHS y la creciente incidencia de neoplasias hematológicas. Además, el enfoque en la atención basada en el valor añadido y la adopción temprana de nuevos productos biológicos y terapias con células T CAR están impulsando la expansión del mercado. Se espera que la participación del Reino Unido en ensayos oncológicos globales y su consolidada cartera de productos farmacéuticos sigan impulsando el crecimiento del mercado.

Análisis del mercado alemán de medicamentos contra el cáncer de sangre

Se espera que el mercado alemán de medicamentos contra el cáncer de sangre se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente demanda de medicina personalizada y el sólido apoyo a la innovación oncológica. La avanzada red de investigación clínica alemana, combinada con su enfoque en la detección temprana del cáncer, promueve la adopción de nuevos tratamientos para el cáncer de sangre. La integración de terapias dirigidas en los protocolos de tratamiento es cada vez más frecuente, con sólidas estructuras de reembolso de la atención médica que se ajustan a las expectativas de los pacientes y los proveedores locales.

Análisis del mercado de medicamentos contra el cáncer de sangre en Asia-Pacífico

Se prevé que el mercado de medicamentos contra el cáncer de sangre en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,8 %, durante el período de pronóstico de 2025 a 2032, impulsado por la creciente carga de cáncer, el aumento del gasto sanitario y los avances tecnológicos en países como China, Japón e India. El creciente acceso a diagnósticos y la evolución de los panoramas terapéuticos en la región impulsan la demanda de medicamentos contra el cáncer de sangre. Además, a medida que Asia-Pacífico se convierte en un foco estratégico para los ensayos clínicos y la expansión biotecnológica, la asequibilidad y la accesibilidad de las nuevas terapias están llegando a una base de pacientes más amplia.

Análisis del mercado japonés de medicamentos contra el cáncer de sangre

El mercado japonés de medicamentos contra el cáncer de sangre está cobrando impulso debido al envejecimiento de la población, la sólida innovación farmacéutica y la demanda de oncología de precisión. El mercado japonés prioriza la atención oncológica de alta calidad, y la adopción de inmunoterapias avanzadas y diagnósticos moleculares impulsa su crecimiento. Además, es probable que el sistema de salud universal de Japón y las iniciativas de colaboración en I+D contra el cáncer impulsen la demanda de terapias de última generación, tanto en entornos hospitalarios como ambulatorios.

Análisis del mercado de medicamentos contra el cáncer de sangre en China

El mercado chino de medicamentos contra el cáncer de sangre representó la mayor cuota de mercado en ingresos en Asia Pacífico en 2024, debido a la expansión de las reformas sanitarias, la rápida urbanización y la alta prevalencia del cáncer. China se posiciona como uno de los mercados de mayor crecimiento para la terapia oncológica, con medicamentos contra el cáncer de sangre ganando terreno tanto en hospitales de primer nivel como en centros regionales. El impulso hacia la medicina de precisión, junto con la creciente participación en ensayos clínicos internacionales y la sólida innovación biotecnológica nacional, son factores clave que impulsan el mercado en China.

Cuota de mercado de medicamentos contra el cáncer de sangre

La industria de medicamentos contra el cáncer de sangre está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- F. Hoffmann-La Roche Ltd. (Suiza)

- Viatris Inc. (EE. UU.)

- Teva Pharmaceutical Industries Ltd. (Irlanda)

- Sanofi (Francia)

- Pfizer Inc. (EE. UU.)

- GSK plc (Reino Unido)

- Novartis AG (Suiza)

- Bayer AG (Alemania)

- Lilly (Estados Unidos)

- Merck & Co., Inc. (EE. UU.)

- AstraZeneca (Reino Unido)

- Johnson & Johnson Services, Inc. (EE. UU.)

- AbbVie Inc. (EE. UU.)

- Bristol-Myers Squibb Company (EE. UU.)

- Amgen Inc. (EE. UU.)

- Biogen Inc. (EE. UU.)

- Takeda Pharmaceutical Company Limited (Japón)

- Samsung Bioepis (Corea del Sur)

- Lupin Pharmaceuticals (India)

Últimos avances en el mercado mundial de medicamentos contra el cáncer de sangre

- En agosto de 2023, la FDA estadounidense otorgó la aprobación acelerada a Elrexfio (elranatamab) de Pfizer, un anticuerpo biespecífico dirigido a las células de mieloma múltiple que expresan BCMA. Esto ofrece una nueva opción para pacientes con mieloma múltiple en recaída o refractario.

- En abril de 2023, la FDA aprobó Omisirge (omidubicel-onlv), una terapia con células madre derivadas de la sangre del cordón umbilical, para su uso en pacientes adultos y pediátricos (de 12 años o más) con neoplasias hematológicas (cánceres de la sangre) que se someterán a un trasplante de sangre de cordón umbilical tras un acondicionamiento mieloablativo. Esta aprobación se dirigió específicamente a reducir el tiempo de recuperación de los neutrófilos y la incidencia de infecciones postrasplante.

- En marzo de 2024, Breyanzi, una terapia de células CAR-T, recibió la aprobación de la FDA para el tratamiento de la leucemia linfocítica crónica (LLC) y el linfoma linfocítico pequeño (LLP), sumándose a sus aprobaciones previas para el linfoma de células B grandes.

- En marzo de 2023, Pfizer anunció su acuerdo definitivo de fusión para adquirir Seagen Inc., una empresa biotecnológica global especializada en medicamentos innovadores contra el cáncer, por aproximadamente 43 000 millones de dólares en efectivo. La adquisición se completó con éxito en diciembre de 2023 tras obtener las aprobaciones regulatorias necesarias.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.