Global Blood Collection Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.90 Billion

USD

11.13 Billion

2024

2032

USD

6.90 Billion

USD

11.13 Billion

2024

2032

| 2025 –2032 | |

| USD 6.90 Billion | |

| USD 11.13 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos de recolección de sangre, por producto ( tubos de recolección de sangre , tipo de sistema, agujas y jeringas, bolsas de sangre , sistemas/monitores de recolección de sangre y lancetas), método (recolección de sangre manual y recolección de sangre automatizada), aplicación (diagnóstico y terapéutico), usuario final (hospital, banco de sangre, académico y atención domiciliaria): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de dispositivos de recolección de sangre

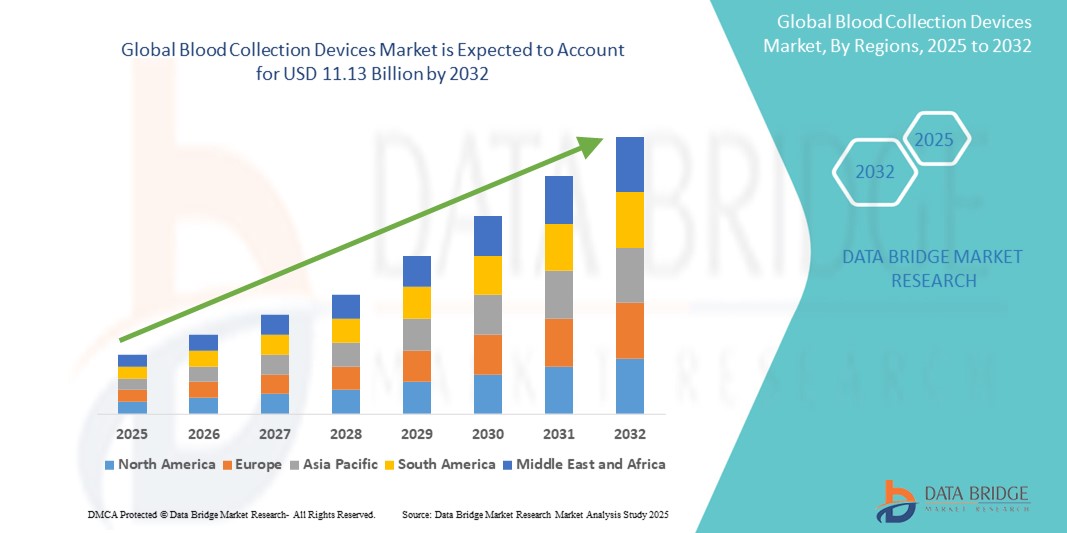

- El tamaño del mercado mundial de dispositivos de recolección de sangre se valoró en USD 6,90 mil millones en 2024 y se espera que alcance los USD 11,13 mil millones para 2032 , con una CAGR de 6,16% durante el período de pronóstico.

- El crecimiento del mercado de dispositivos de recolección de sangre está impulsado en gran medida por la creciente prevalencia de enfermedades crónicas e infecciosas, junto con los avances en la tecnología médica, lo que genera una mayor demanda de pruebas de diagnóstico y procedimientos terapéuticos.

- Además, el aumento del gasto sanitario y la creciente concienciación de los consumidores sobre la importancia del diagnóstico precoz y la monitorización regular de la salud están consolidando los dispositivos de extracción de sangre como un componente esencial de los sistemas sanitarios modernos. Estos factores convergentes están acelerando la adopción de soluciones de dispositivos de extracción de sangre, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de dispositivos de recolección de sangre

- Los dispositivos de recolección de sangre, que abarcan una variedad de instrumentos y consumibles para extraer y procesar muestras de sangre, son componentes cada vez más vitales de los sistemas de atención médica modernos, tanto en entornos de diagnóstico como terapéuticos, debido a sus características de seguridad mejoradas, su eficiencia y su papel fundamental en el manejo de enfermedades y la atención al paciente.

- La creciente demanda de dispositivos de recolección de sangre se ve impulsada principalmente por la creciente prevalencia mundial de enfermedades crónicas e infecciosas, la creciente conciencia sobre la detección temprana de enfermedades y los continuos avances tecnológicos que conducen a métodos de recolección más eficientes y amigables para el paciente.

- América del Norte domina el mercado de dispositivos de recolección de sangre con la mayor participación en los ingresos del 40,7 % en 2024, caracterizada por una infraestructura de atención médica avanzada, importantes inversiones en I+D y una fuerte presencia de actores clave de la industria.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos de recolección de sangre durante el período de pronóstico, con una CAGR proyectada del 8,6 % entre 2025 y 2032, debido a la creciente urbanización, el aumento de los ingresos disponibles, una mayor prevalencia de infecciones y la creciente demanda de tecnologías avanzadas de recolección de sangre en países como China, India y Japón.

- El segmento de tubos de extracción de sangre domina el mercado de dispositivos de extracción de sangre, con una cuota estimada del 33,8 % en 2024, impulsado por la creciente prevalencia de enfermedades crónicas y la necesidad de diagnósticos rutinarios. Las innovaciones en la tecnología de tubos y el cumplimiento de las normativas también refuerzan su posición dominante.

Alcance del informe y segmentación del mercado de dispositivos de recolección de sangre

|

Atributos |

Perspectivas clave del mercado de dispositivos de recolección de sangre |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de dispositivos de recolección de sangre

Profundización de la integración con sistemas de automatización avanzados y análisis de datos inteligentes

- Una tendencia significativa y en auge en el mercado global de dispositivos de extracción de sangre es la creciente integración con sistemas de automatización avanzados y análisis de datos inteligentes. Esta fusión de tecnologías está mejorando significativamente la eficiencia, la precisión y la experiencia del paciente durante los procedimientos de extracción de sangre.

- Por ejemplo, se están desarrollando dispositivos de flebotomía automatizados que utilizan imágenes avanzadas para identificar los puntos óptimos de venopunción, lo que permite extracciones de sangre más precisas y consistentes. De igual manera, los tubos inteligentes de recolección de sangre están integrando funciones que permiten el etiquetado y el seguimiento automáticos de las muestras, agilizando así la fase preanalítica de las pruebas de laboratorio.

- La integración de análisis avanzados en los dispositivos de extracción de sangre permite funciones como el aprendizaje de parámetros óptimos de venopunción según la demografía del paciente y las características de las venas, la predicción de posibles complicaciones y la emisión de alertas inteligentes ante desviaciones en la calidad de la muestra. Por ejemplo, algunos sistemas avanzados utilizan algoritmos para mejorar la precisión de la visualización de las venas con el tiempo y pueden enviar alertas inteligentes si se detecta un error en la extracción. Además, las capacidades de automatización ofrecen a los profesionales sanitarios la facilidad de usar las manos libres para tareas repetitivas, lo que les permite centrarse más en la interacción con el paciente y la toma de decisiones cruciales.

- La integración fluida de los dispositivos de extracción de sangre con los sistemas de información de laboratorio (LIS) y las historias clínicas electrónicas (HCE) facilita el control centralizado de diversos aspectos del flujo de trabajo diagnóstico. A través de una única interfaz, los usuarios pueden gestionar las solicitudes de los pacientes, hacer el seguimiento de las muestras y acceder a los resultados, creando una experiencia diagnóstica unificada y automatizada.

- Esta tendencia hacia sistemas de extracción de sangre más inteligentes, intuitivos e interconectados está transformando radicalmente las expectativas de los usuarios en cuanto a eficiencia y comodidad del paciente en el diagnóstico. Por ello, las empresas están desarrollando dispositivos automatizados de extracción de sangre con funciones como la venopunción robótica para obtener extracciones consistentes y el procesamiento automatizado de muestras para reducir la manipulación manual.

Dinámica del mercado de dispositivos de recolección de sangre

Conductor

Necesidad creciente debido a la creciente prevalencia de enfermedades y la demanda de diagnóstico.

- La creciente prevalencia mundial de diversas enfermedades crónicas e infecciosas, junto con un énfasis cada vez mayor en el diagnóstico temprano y los controles de salud de rutina, es un factor importante para la mayor demanda de dispositivos de recolección de sangre.

- Por ejemplo, la creciente incidencia de diabetes, enfermedades cardiovasculares y diversas enfermedades infecciosas (como la gripe, la COVID-19 y el VIH/SIDA) exige análisis de sangre frecuentes para el diagnóstico, el seguimiento y el tratamiento. Se prevé que estos persistentes desafíos sanitarios impulsen el crecimiento de la industria de dispositivos de extracción de sangre durante el período de pronóstico.

- A medida que los proveedores de atención médica se vuelven más conscientes de la importancia de obtener resultados de diagnóstico precisos y oportunos y buscan una mayor seguridad del paciente durante la recolección, los dispositivos modernos de recolección de sangre ofrecen características avanzadas, como agujas con ingeniería de seguridad, tubos con código de barras previo y sistemas de recolección estériles, lo que proporciona una mejora convincente con respecto a los métodos tradicionales.

- Además, la creciente popularidad de los diagnósticos en el punto de atención (PoC) y el deseo de flujos de trabajo de laboratorio optimizados están haciendo que los dispositivos avanzados de recolección de sangre sean un componente integral de estos sistemas, ofreciendo una integración perfecta con analizadores automatizados y sistemas de información de laboratorio.

- La comodidad de los métodos de recolección menos invasivos (como la extracción de sangre capilar), la reducción del riesgo de pinchazos con agujas y la posibilidad de garantizar la integridad de las muestras son factores clave que impulsan la adopción de dispositivos de recolección de sangre en hospitales, clínicas e incluso en centros de atención domiciliaria. La tendencia hacia las pruebas descentralizadas y la creciente disponibilidad de opciones de recolección de sangre fáciles de usar contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre la integridad de las muestras y los elevados costes iniciales

- La preocupación por la posibilidad de problemas de integridad de las muestras (por ejemplo, hemólisis, coagulación o contaminación) durante la extracción de sangre supone un reto importante para una mayor penetración en el mercado de ciertos dispositivos avanzados. Dado que la extracción de sangre depende de técnicas precisas y condiciones de esterilidad, una recolección o manipulación inadecuada puede dar lugar a resultados de pruebas inexactos, lo que genera inquietud entre los profesionales sanitarios sobre la fiabilidad del diagnóstico.

- Por ejemplo, los informes de muestras comprometidas debido al uso incorrecto de tubos de recolección o condiciones de almacenamiento inadecuadas pueden hacer que algunos centros de atención médica duden en adoptar metodologías de recolección de sangre nuevas o más complejas sin una capacitación exhaustiva.

- Abordar estas preocupaciones mediante un control de calidad riguroso, protocolos de capacitación estandarizados e instrucciones claras para los dispositivos es crucial para generar confianza en los usuarios. Las empresas suelen priorizar la facilidad de uso y las características que minimizan la degradación de las muestras en el diseño de sus dispositivos. Además, el costo inicial relativamente alto de algunos sistemas avanzados de recolección de sangre automatizada y dispositivos especializados, en comparación con los métodos manuales tradicionales, puede ser un obstáculo para su adopción en centros de salud con presupuestos ajustados, especialmente en regiones en desarrollo o clínicas más pequeñas. Si bien los consumibles básicos para la recolección de sangre siguen siendo asequibles, las características premium, como la visualización venosa integrada, los sistemas robóticos o los mecanismos de seguridad avanzados, suelen tener un precio más elevado.

- Si bien los precios de algunos componentes están disminuyendo gradualmente, la prima percibida por la tecnología sofisticada de automatización y seguridad aún puede obstaculizar la adopción generalizada, especialmente para aquellos que no ven un retorno inmediato de la inversión en las funciones avanzadas ofrecidas.

- Superar estos desafíos mediante programas de capacitación mejorados, una demostración clara de los beneficios en términos de costo-efectividad y seguridad para el paciente y el desarrollo de opciones de recolección de sangre más asequibles y de alta calidad será vital para el crecimiento sostenido del mercado.

Alcance del mercado de dispositivos de recolección de sangre

El mercado de dispositivos de recolección de sangre está segmentado en cuatro segmentos notables según el producto, el método, la aplicación y el usuario final.

- Por producto

En cuanto al producto, el mercado global de dispositivos de extracción de sangre se segmenta en tubos de extracción de sangre, agujas y jeringas, bolsas de sangre, sistemas/monitores de extracción de sangre y lancetas. El segmento de tubos de extracción de sangre domina la mayor cuota de mercado, con un 33,8 % en 2024, impulsado por la creciente prevalencia de enfermedades crónicas que requieren diagnósticos rutinarios y los continuos avances en la tecnología de tubos. Estos tubos son esenciales para diversas pruebas, y las innovaciones en aditivos y diseños mejoran la estabilidad de las muestras y la eficiencia del laboratorio.

Se prevé que el segmento de lancetas experimente la tasa de crecimiento más rápida, del 7,9 %, entre 2025 y 2032, impulsada por la creciente incidencia de enfermedades crónicas como la diabetes, que impulsa la demanda de tomas frecuentes de sangre capilar para su monitorización. Este crecimiento también se ve respaldado por la creciente popularidad de las pruebas en casa y los métodos de recolección mínimamente invasivos.

- Por método

Según el método, el mercado global de dispositivos de extracción de sangre se segmenta en extracción manual y extracción automatizada. El segmento de extracción manual de sangre obtuvo la mayor cuota de mercado, con un 67,1 % en 2024, gracias a su rentabilidad, su amplia aplicabilidad en diversos entornos sanitarios y la comodidad del paciente. Este método sigue siendo ampliamente utilizado en hospitales, clínicas y laboratorios de diagnóstico, gracias a los continuos avances en la tecnología de agujas y a la simplificación de los procedimientos de extracción.

Se prevé que el segmento de la recolección automatizada de sangre registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 7,7 %, entre 2025 y 2032, impulsada por la creciente demanda de procedimientos de recolección más seguros, eficientes y estandarizados. La automatización reduce el error humano, mejora la calidad de las muestras y la eficiencia del flujo de trabajo, lo que la hace cada vez más atractiva para entornos con un alto volumen de pacientes.

- Por aplicación

Según su aplicación, el mercado global de dispositivos de extracción de sangre se segmenta en diagnóstico y terapia. El segmento de diagnóstico lideró el mercado con una cuota de mercado del 65,6 % en 2024, impulsado por la creciente demanda de análisis de sangre para diagnosticar una amplia gama de enfermedades crónicas, como el cáncer, la diabetes y las enfermedades cardiovasculares. Las muestras de sangre son cruciales para confirmar diagnósticos, monitorizar la progresión de enfermedades y orientar las decisiones de tratamiento en diversas especialidades médicas.

Se espera que el segmento terapéutico registre la CAGR más rápida de aproximadamente 7,2% entre 2025 y 2032, impulsada por la creciente demanda de monitoreo de sangre en procedimientos terapéuticos, como transfusiones, aféresis e innovaciones en medicina personalizada que requieren la recolección de componentes sanguíneos específicos.

- Por el usuario final

En función del usuario final, el mercado global de dispositivos de extracción de sangre se segmenta en hospitales, bancos de sangre, instituciones académicas y atención domiciliaria. El segmento hospitalario representó la mayor cuota de mercado en ingresos, con un 34,2%, en 2024, impulsado por el alto volumen de pruebas diagnósticas realizadas diariamente, el aumento de las necesidades de transfusiones sanguíneas relacionadas con cirugías y enfermedades crónicas, y la amplia gama de servicios médicos ofrecidos. Los hospitales sirven como puntos de atención primarios para una gran afluencia de pacientes que requieren extracción de sangre.

Se espera que el segmento de centros de bancos de sangre registre la CAGR más rápida del 7,5 % durante el período de pronóstico, impulsado por los avances en las tecnologías de muestreo de sangre y el creciente número de pruebas de diagnóstico especializadas realizadas en estas instalaciones dedicadas.

Análisis regional del mercado de dispositivos de recolección de sangre

- América del Norte domina el mercado de dispositivos de recolección de sangre con la mayor participación en los ingresos del 40,7 % en 2024, impulsada por su infraestructura de atención médica altamente avanzada y sus importantes inversiones en investigación y desarrollo.

- Los proveedores de atención médica de la región valoran mucho las características mejoradas de seguridad del paciente, la precisión mejorada y los flujos de trabajo optimizados que ofrecen los dispositivos modernos de recolección de sangre, que se integran perfectamente con los registros médicos electrónicos y los sistemas de información de laboratorio.

- Esta adopción generalizada se ve respaldada además por el elevado gasto sanitario, un fuerte enfoque en el diagnóstico preventivo y la detección temprana de enfermedades, y la destacada presencia de actores clave de la industria que participan activamente en el desarrollo de tecnologías innovadoras de recolección de sangre. Esto posiciona a los dispositivos de recolección de sangre como un componente esencial para una atención eficiente y segura al paciente en toda Norteamérica.

Análisis del mercado de dispositivos de recolección de sangre en EE. UU.

El mercado estadounidense de dispositivos de extracción de sangre captó la mayor participación en los ingresos, con un 72,6 %, en 2024 en Norteamérica, impulsado por la rápida adopción de tecnologías de diagnóstico avanzadas y la expansión de la infraestructura sanitaria. Los profesionales sanitarios priorizan cada vez más la seguridad y la eficiencia del paciente mediante sistemas de extracción de sangre integrados y de alta calidad. La creciente preferencia por soluciones preanalíticas avanzadas, sumada a la sólida demanda de sistemas automatizados y gestión integrada de datos, impulsa aún más la industria de dispositivos de extracción de sangre. Además, la creciente integración de los sistemas informáticos sanitarios y el fuerte enfoque en los resultados clínicos contribuyen significativamente a la expansión del mercado.

Perspectiva del mercado europeo de dispositivos de recolección de sangre

Se proyecta que el mercado europeo de dispositivos de extracción de sangre se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial entre 2025 y 2032, impulsado principalmente por la creciente prevalencia de enfermedades crónicas e infecciosas y la creciente necesidad de mejorar las capacidades de diagnóstico en hospitales y laboratorios. El envejecimiento de la población, sumado a la demanda de métodos de extracción de sangre más seguros y eficientes, está impulsando la adopción de dispositivos avanzados. Los sistemas sanitarios europeos también se ven atraídos por la precisión y fiabilidad que ofrecen estos dispositivos. La región está experimentando un crecimiento significativo en aplicaciones hospitalarias, de diagnóstico y de bancos de sangre, con la incorporación de dispositivos avanzados de extracción de sangre tanto en el diseño de nuevas instalaciones como en la modernización de los laboratorios existentes.

Análisis del mercado de dispositivos de recolección de sangre en el Reino Unido

Se prevé que el mercado británico de dispositivos de extracción de sangre crezca a una tasa de crecimiento anual compuesta (TCAC) notable entre 2025 y 2032, impulsado por la creciente demanda de diagnósticos avanzados y el deseo de mayor comodidad y seguridad para los pacientes durante las extracciones de sangre. Además, la preocupación por la eficiencia de la atención médica y la reducción del riesgo de pinchazos con agujas anima tanto a profesionales sanitarios como a pacientes a optar por soluciones modernas de extracción de sangre. Se espera que la adopción de tecnologías médicas avanzadas por parte del Reino Unido, junto con su sólida infraestructura sanitaria, siga impulsando el crecimiento del mercado.

Análisis del mercado de dispositivos de recolección de sangre en Alemania

Se prevé que el mercado alemán de dispositivos de extracción de sangre se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable entre 2025 y 2032, impulsado por la creciente concienciación sobre la precisión diagnóstica y la demanda de soluciones tecnológicamente avanzadas y de alta calidad. La sólida infraestructura sanitaria alemana, junto con su énfasis en la innovación y sus rigurosos estándares de calidad, promueve la adopción de dispositivos avanzados de extracción de sangre, especialmente en hospitales y laboratorios clínicos. La integración de soluciones de extracción de sangre con sistemas de automatización de laboratorio también es cada vez más frecuente, con una marcada preferencia por soluciones seguras y centradas en el paciente, que se ajusten a las expectativas de la sanidad local.

Análisis del mercado de dispositivos de recolección de sangre en Asia-Pacífico

Se prevé que el mercado de dispositivos de extracción de sangre en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 8,6 %, durante el período de pronóstico de 2025 a 2032, impulsado por la creciente urbanización, el aumento de la renta disponible y los importantes avances tecnológicos en países como China, Japón e India. El creciente gasto sanitario en la región, respaldado por iniciativas gubernamentales que promueven el acceso a diagnósticos, está impulsando la adopción de dispositivos avanzados de extracción de sangre. Además, a medida que Asia-Pacífico se consolida como un centro de fabricación de componentes y sistemas médicos, la asequibilidad y la accesibilidad de los dispositivos de extracción de sangre se están extendiendo a un público más amplio.

Análisis del mercado de dispositivos de recolección de sangre en China

El mercado chino de dispositivos de recolección de sangre representó una importante cuota de ingresos en Asia Pacífico en 2024, gracias a la creciente clase media del país, la rápida urbanización y las altas tasas de adopción de tecnologías sanitarias. China se posiciona como uno de los mayores mercados de dispositivos médicos, y los dispositivos de recolección de sangre son cada vez más esenciales en hospitales, centros de diagnóstico y bancos de sangre. El impulso hacia la modernización de la infraestructura sanitaria y la disponibilidad de opciones de recolección de sangre cada vez más sofisticadas, junto con la solidez de los fabricantes nacionales, son factores clave que impulsan el mercado chino.

Análisis del mercado de dispositivos de recolección de sangre en India

Se prevé que el mercado indio de dispositivos de extracción de sangre registre su mayor tasa de crecimiento anual compuesto (TCAC), del 8,15 %, entre 2025 y 2032, impulsado por la rápida mejora de la infraestructura sanitaria, la creciente concienciación sobre el diagnóstico precoz de enfermedades y una amplia cartera de pacientes. La creciente prevalencia de enfermedades infecciosas y crónicas exige un volumen cada vez mayor de análisis de sangre. Las iniciativas gubernamentales destinadas a mejorar la accesibilidad y la asequibilidad de la atención médica, junto con el aumento de la inversión privada en laboratorios de diagnóstico y hospitales, son importantes impulsores de la adopción de dispositivos de extracción de sangre en todo el país.

Cuota de mercado de dispositivos de recolección de sangre

La industria de dispositivos de recolección de sangre está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Abbott (EE. UU.)

- Medtronic (Irlanda)

- BD (EE. UU.)

- Corporación Terumo (Japón)

- NIPRO (Japón)

- QIAGEN (Alemania)

- MEDICAL Srl (Italia)

- TERUMO BCT, Inc. (EE. UU.)

- Fresenius Kabi AG (Alemania)

- Grifols, SA (España)

- Tecnología Médica Jiangsu Micsafe Co., Ltd. (China)

- SARSTEDT AG & Co. KG (Alemania)

- Retractable Technologies, Inc. (EE. UU.)

- FL MEDICAL srl Unipersonal (Italia)

- AB Medical Academy (Países Bajos)

Últimos avances en el mercado mundial de dispositivos de recolección de sangre

- En abril de 2024, Streck presentó Protein Plus BCT, un nuevo tubo de extracción directa de sangre completa, diseñado para estabilizar las concentraciones de proteínas plasmáticas durante el almacenamiento a temperatura ambiente. Este lanzamiento amplía la cartera de productos de la compañía y fortalece su posición competitiva en el mercado.

- En abril de 2024, Becton, Dickinson and Company (BD ) presentó en India el kit de extracción de sangre con botón pulsador BD Vacutainer UltraTouch. Este innovador producto incorpora la tecnología BD RightGauge, que permite el uso de una aguja más fina para la extracción de sangre, y la tecnología BD PentaPoint, que reduce significativamente el dolor de inserción en los pacientes.

- En enero de 2025, Fresenius Kabi anunció que la FDA otorgó la autorización 510(k) para su Nomograma Adaptativo, un algoritmo alternativo para el Sistema de Plasmaféresis Aurora Xi, destinado a optimizar la eficiencia de la recolección de plasma.

- En marzo de 2025 , BD (Becton, Dickinson and Company ) y Babson Diagnostics anunciaron los resultados de nuevos estudios que demuestran que los análisis de sangre comunes que utilizan varias gotas de sangre recolectadas a través del sistema de recolección de sangre capilar BD MiniDraw son tan precisos como las extracciones de mayor volumen de las venas, lo que potencialmente mejora el acceso de los pacientes a las pruebas.

- En octubre de 2024 , Terumo Blood and Cell Technologies inició el lanzamiento en EE. UU. del sistema automatizado de procesamiento de sangre Reveos con Blood Centers of America. Utilizado globalmente durante más de una década, Reveos busca la eficiencia y el aumento del suministro de plaquetas.

- En noviembre de 2023, BD presentó el dispositivo de recolección de sangre sin aguja PIVO Pro, que permite extraer muestras de sangre directamente de la vía intravenosa periférica del paciente sin usar una aguja tradicional. Este dispositivo se basa en la tecnología PIVO existente de BD.

- En enero de 2023 , Capitainer colaboró con AstraZeneca para utilizar un nuevo dispositivo de Capitainer para desarrollar protocolos para biomarcadores relevantes para los programas de medicamentos clínicos de AstraZeneca.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.